Таблица КБМ — Калькулятор ОСАГО

Для расчета стоимости ОСАГО используется корректирующий коэффициент «бонус-малус». Он позволяет покупателям страховки изрядно экономить, получая скидку 5–50% от возможной стоимости страховки. Именно такую информацию знает большинство собственников ТС. Но мало кто из них догадывается, что «бонус-малус» еще может и увеличить цену, что не совсем хорошо для субъекта. Ведь все зависит от класса самого водителя и количества наступивших страховых случаев. Значение указанного коэффициента представлено в таблице.

| Класс | КБМ | Подорожание – Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

И далее поговорим о том, как правильно использовать представленные сведения.

Как видно из представленной таблицы, то она разделена на несколько разделов:

- в первом столбике указывается класс водителя. Он проставляется на момент оформления страховки. Если субъект до указанного времени еще никогда не был застрахованным лицом и не управлял ТС, то он получает автоматически 3 класс водителя. Это является неким базисом, от которого стартуют все остальные значения;

- во втором столбике уже указывается само значение показателя, присвоенное водителю на момент обращения к страховщику;

- третий столбик предназначен для непосредственного определения величины скидки или удорожания полиса. Как видно из столбца, то максимальная скидка достигает 50%, а удорожание может составить 45%.

Трудно ли пользоваться таблицей?

Абсолютно нет. Воспользоваться представленной таблицей может каждый субъект самостоятельно. Главное для этого – знать искомые данные: первоначальный класс, который был на момент обращения в компанию, и сколько дорожно-транспортных происшествий произошло в течение срока, на который был подписан договор страхования. Вот и все. Никакие другие данные не нужны. Правда трудность заключается в другом: изначально субъект может определить количество наступивших страховых случаев, а вот узнать свой класс немного сложнее. Не все его помнят наизусть.

Но и здесь все просто. Есть онлайн ресурс, где можно осуществить проверку дистанционно. Субъекту достаточно ввести свои паспортные данные – ФИО, дату рождения, а также номер водительского удостоверения. За несколько секунд система предоставит ответ.

Если же человек не желает или не хочет пользоваться онлайн сервисом, то он может обратиться за помощью и к своему страховщику. Обращаться лучше в ту организацию, которая продавала полис ОСАГО. При себе нужно иметь паспорт, сам полис и водительское удостоверение. Других бумаг страховщик не запрашивает. Проверка проводится за несколько минут.

Когда два первоначальных параметра будут известны, то можно пользоваться таблицей. Субъекту нужно в первом столбце выбрать тот класс, который ему соответствовал при оформлении полиса. Потом в столбцах с количеством наступивших случаев выбрать пересечение выбранного столбца и строки. Это и будет КБМ на следующую покупку автогражданки.

Некоторые варианты расчета КБМ

Давайте подтвердим знания пользования таблицей и рассмотрим парочку примеров.

Пример 1.

У гражданина Иваненко Петра был на момент покупки полиса 9 класс вождения. Соответственно, его КБМ равен был 0,7, а размер скидки составил 30%. По итогу отчетного периода Иваненко П. было совершено три аварии, признанные страховыми случаями. По итогу такого года данному водителю изменен класс вождения с 9 на 1. И, как видно, скидки вообще не будет предоставлено. Теперь Иваненко будет платить даже на 40% больше, чем базовая стоимость страховки.

Пример 2

Например, если бы тот же Иваненко Петр обратился в организацию с 9 классом и оформил страховку, то его КБМ был равен бы 0,7. Все, как и в предыдущем примере. Но в течение года, пока действовал полис страхования, он не допустил ни единой аварии. В таком случае, его класс вырос с 9 на 10, а КБМ был уже равен не 0,7, а 0,65. Скидка возросла с 30 до 35%.

В полисе несколько лиц, допущенных к управлению: что с КБМ

Если в страховке указан один субъект, который будет управлять автомобилем, то все просто. Его же коэффициент и учитывается при расчете страховки. Но может быть и иная ситуация: к управлению одновременно может быть допущено несколько лиц. Как же тогда проводится расчет, чей КБМ считается ориентиром для определения стоимости? Если полис неограниченного действия, то тогда ориентиром является собственник машины. Именно по нем определяется коэффициент и проводиться расчет в таблице.

Но здесь важно знать: скидка на страховку может быть применима только в рамках одного автомобиля. Если происходит смена транспортного средства, то тогда и изменяется и значение показателя. Например, уже более 10 лет Вы является примерным водителем и собственником машины Opel. После продажи авто и покупки новой машины марки Skoda водителем получен обнуленный коэффициент и базовый класс – 3. Поэтому покупка нового автомобиля всегда с точки зрения страховки не очень выгодная для собственников. Историю вождения придется подтверждать заново.

osago-kalkulator.ru

Правила расчета КБМ в 2019 и 2020 году

Добрый день, уважаемый читатель.

Для начала хочу напомнить, что с 9 января 2019 года вступили в силу новые тарифы ОСАГО, речь о которых шла в отдельной статье. Однако часть указания Центрального банка, относящаяся к расчету КБМ, вступает в силу позже.

Предусмотрены два переходных периода (до 1 апреля 2019 года и до 1 апреля 2020 года). И только начиная с 1 апреля 2020 года новые правила расчета КБМ заработают полностью.

КБМ — это индивидуальный коэффициент водителя, который позволяет получить скидку за безаварийное вождение.

В этой статье речь пойдет о правилах расчета КБМ, которые будут действовать в разные периоды времени. Кроме того, будет рассмотрено несколько примеров, помогающих лучше понять суть нововведений.

Полис с ограниченным числом водителей

В первой части статьи рассмотрим самый популярный вариант полиса — полис, в котором указан список водителей, допущенных к управлению.

При расчете стоимости такого полиса выбирается максимальное значение КБМ среди всех водителей. В этом вопросе ничего не изменилось.

Например, если Александр имеет КБМ=0.8, а Борис имеет КБМ=0.65, то при расчете стоимости полиса следует использовать коэффициент 0.8.

Таблица изменения КБМ

Таблица, по которой вычисляется значение КБМ на текущий период, также в целом осталась без изменений. Она имеет следующий вид:

| N п / п | Коэффициент КБМ на период КБМ | Коэффициент КБМ | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Примечание. На самом деле небольшие изменения в таблицу все же будут внесены, однако основную ее часть (коэффициенты) они не затронут.

Примеры при покупке страхового полиса

Рассмотрим несколько ситуаций, в которых могли оказаться водители:

Владимир. В настоящее время Владимир не владеет автомобилем. Последний договор ОСАГО, в который он был вписан, закончился 20 марта 2018 года. КБМ в последнем договоре 0.55.

Галина. Последняя страховка Галины закончилась 10 апреля 2018 года. КБМ в этом договоре 0.65.

Дмитрий имеет действующий договор ОСАГО, который заканчивается 15 марта 2019 года. Текущее значение КБМ 0.75.

Елена вписана в страховку ОСАГО, которая закончится 15 августа 2019 года, значение КБМ 0.85.

Жанна имеет в собственности 2 автомобиля. Первый договор заканчивается 15 марта 2019 года, КБМ 0.5. Второй договор заканчивается 15 августа 2019 года, КБМ 0.8 (был один страховой случай).

Зинаида имеет действующий договор ОСАГО, который заканчивается 15 августа 2019 года. При заключении договора КБМ Зинаиды 0.7, однако 15 января 2019 года по вине Зинаиды произошло ДТП.

Такое большое количество ситуаций приведено неслучайно. Просто найдите в списке пример, который лучше всего соответствует Вашей ситуации с КБМ, и далее в тексте статьи ориентируйтесь именно на этот пример.

Если Вы имеете действующий полис и не попадали в ДТП, то наиболее подходящие примеры — Дмитрий и Елена.

Расчет КБМ до 1 апреля 2019 года

До 1 апреля 2019 года при расчете КБМ применяются те же самые правила, что и действовали ранее. То есть коэффициент КБМ пересчитывается по таблице в момент обращения водителя в страховую для покупки следующего полиса.

При этом учитываются только данные действующих страховых полисов, а также полисов, которые прекратили действовать за последний год.

Пример — покупка страховки до 1 апреля 2019 года.

Владимир. При покупке страховки до 20 марта 2019 года данные старого полиса будут учтены, т.е. новый КБМ будет равен 0.5.

Если же Владимир решит купить страховку после этой даты (25 марта 2019 года), то его КБМ «обнулится» и будет равен 0.5.

Галина. При покупке страховки до 31 марта 2019 года данные старого полиса будут учтены, и КБМ будет равен 0.6.

Дмитрий. Если Дмитрий приобретет новый автомобиль и купит на него страховку до 15 марта, то в полисе будет использован тот же самый коэффициент, что и в предшествующем, т.к. год еще не прошел. КБМ = 0.75.

Если Дмитрий просто продлит полис 15 марта или позже, то будет использован новый коэффициент КБМ = 0.7.

Елена. Поскольку действие предшествующего полиса еще не закончилось, КБМ в новом полисе будет тем же — 0.85.

Жанна. При продлении договора на первый автомобиль 15 марта 2019 года будет учтен совершенный ранее страховой случай, т.е. размер КБМ = 0.8.

Зинаида. В данном случае также имел место один страховой случай, поэтому при покупке ОСАГО КБМ = 0.9

Примечание. Полные правила расчета КБМ до 1 апреля 2019 года приведены на этой странице.

Расчет КБМ с 1 апреля 2019 года по 1 апреля 2020 года

С 1 апреля 2019 года при расчете КБМ действуют следующие правила:

- КБМ рассчитывается 1 апреля 2019 года и действует в течение года (по 31 марта 2020 года), т.е. один и тот же КБМ применяется при заключении всех договоров ОСАГО.

- В качестве КБМ выбирается минимальное значение КБМ среди договоров, которые еще действуют 1 апреля 2019 года, а также среди договоров, которые перестали действовать с 1 апреля 2018 года по 31 марта 2019 года.

- КБМ корректируется с учетом количества страховых случаев, которые произошли с 1 апреля 2017 года по 31 марта 2019 года. При этом не учитываются те страховые случаи, которые ранее были учтены при вычислении минимального КБМ.

- Если последний договор ОСАГО водителя закончился до 1 апреля 2018 года, то КБМ = 1.

- Если водитель ранее не был вписан в ОСАГО, то КБМ = 1.

Правила довольно мудреные, поэтому разберем их на примерах:

Пример — пересчет КБМ 1 апреля 2019 года.

Владимир. Последний договор перестал действовать ранее 1 апреля 2018 года, т.е. КБМ = 1 (обнуляется).

Если же Владимир купит страховку до 20 марта 2019 года (см. пример выше) с коэффициентом 0.5, то при пересчете 1 апреля 2019 года за ним сохранится КБМ = 0.5.

Галина. Договор Галины перестал действовать 10 апреля 2018 года, т.е. последний КБМ должен быть учтен при расчете нового значения. Страховых случаев не было. КБМ = 0.6.

Дмитрий имеет действующий договор ОСАГО, который на момент пересчета КБМ уже закончится. Тем не менее КБМ из этого договора должен быть учтен. Кроме того, Дмитрий не был виновником ДТП. КБМ = 0.7.

Если же Дмитрий продлит договор ОСАГО 15 марта 2019 года (см. пример выше) с коэффициентом 0.7, то при пересчете КБМ 1 апреля 2019 года ему будет присвоен КБМ = 0.65.

Елена. Договор Елены является действующим и закончится уже после 1 апреля 2019 года. Однако коэффициент все равно будет пересчитан 1 апреля и его размер составит 0.8.

Жанна. При расчете будут учитываться коэффициенты из двух ранее заключенных договоров (0.8 и 0.5). Минимальное значение — 0.5. Также будет учтен и страховой случай, т.е. КБМ = 0.8.

Зинаида. Для расчета будет использоваться предыдущее значение 0.7, а также один страховой случай. КБМ = 0.9.

Примечание. Полные правила расчета КБМ с 1 апреля 2019 года до 1 апреля 2020 года приведены на этой странице.

Расчет КБМ с 1 апреля 2020 года

С 1 апреля 2020 года при расчете КБМ действуют следующие правила:

- КБМ рассчитывается ежегодно 1 апреля и действует в течение года.

- Для расчета выбирается значение КБМ, рассчитанное на предыдущий период, в котором водитель страховался (с 1 апреля по 31 марта).

- КБМ корректируется с учетом количества страховых случаев, которые произошли за предыдущий период с 1 апреля по 31 марта.

- Если водитель ранее не был вписан в ОСАГО, то КБМ = 1.

Правила становятся проще, однако рассмотрим несколько примеров:

Дмитрий продлил ОСАГО 15 марта 2019 года (КБМ = 0.7), однако 15 ноября 2019 года по его вине произошло ДТП. Тем не менее 15 марта 2020 года Дмитрий продлил ОСАГО с КБМ = 0.65, т.к. страховой случай не оказал влияния на текущий период. Однако в следующем периоде (1 апреля 2020 года) страховой случай будет учтен и КБМ будет равен 0.85.

Елена продлила страховку 15 августа 2019 года (КБМ = 0.8) и по ее вине произошло ДТП 15 ноября 2019 года. При покупке следующего страхового полиса будет использоваться коэффициент, рассчитанный 1 апреля 2020 года и равный 0.95.

Зинаида продлила страховку 15 августа 2019 года (КБМ = 0.9) и не имеет страховых случаев. 1 апреля 2020 года КБМ будет пересчитан и примет значение 0.85.

Примечание. Полные правила расчета КБМ с 1 апреля 2020 года приведены на этой странице.

Открытый полис (без ограничения водителей)

Иван имеет в собственности 2 автомобиля:

Корвет. Страховка ограниченная. Единственный водитель — Иван. КБМ = 0.7.

Ленд Крузер. Страховка без ограничений. КБМ владельца = 0.7.

До 1 апреля 2019 года

КБМ рассчитывается только для владельца транспортного средства. Расчет происходит по той же таблице, что и при ограниченном числе водителей. При этом КБМ используется при расчете открытой страховки.

Если страховка Ивана на Ленд Крузер закончится до 1 апреля 2019 года, то при расчете следующего полиса будет использоваться КБМ = 0.65.

С 1 апреля 2019 года по 1 апреля 2020 года

При расчете стоимости открытого полиса КБМ владельца не учитывается, т.е. он всегда равен 1.

Однако, сам КБМ для владельца автомобиля все же вычисляется ежегодно (1 апреля) и хранится в базе данных РСА. Он может быть использован при покупке ограниченной страховки.

1 апреля 2019 года КБМ для Иван пересчитан и принял значение 0.6.

При расчете страховки на Корвет 15 марта 2020 года будет использоваться КБМ = 0.6.

При расчете страховки на Ленд Крузер 15 марта 2020 года используется КБМ = 1.

То есть, если страховка открытая, то коэффициент за автовладельцем закреплен, однако при расчете стоимости полиса он не используется. Этот факт можно использовать в своих интересах:

Предположим, что водитель допустил несколько ДТП и его КБМ = 2.45. В этом случае он может приобрести открытую страховку (с КБМ = 1), а уже на следующий год его КБМ будет равен 2.3.

Процедуру можно повторять до тех пор, пока покупка с ограничениями вновь не станет выгодной.

С 1 апреля 2020 года

Правила расчета остаются теми же самыми:

- При расчете стоимости открытой страховки используется КБМ = 1.

- Реальный КБМ владельца ежегодно пересчитывается и хранится в базе РСА.

1 ноября 2019 года Михаил, находящийся за рулем автомобиля Ленд Крузер (с открытой страховкой), стал виновником ДТП.

1 апреля 2020 года коэффициент для владельца автомобиля Ивана пересчитывается с учетом ДТП. Его новое значение — 0.85.

При расчете страховки на Корвет 15 марта 2021 года будет использоваться КБМ = 0.85.

При расчете страховки на Ленд Крузер 15 марта 2021 года используется КБМ = 1.

Обратите внимание на этот пример. В данном случае виновником ДТП стал Михаил, а стоимость страховки увеличилась только у личного автомобиля Ивана.

Подведем итоги данной статьи:

1. Новые правила для расчета КБМ составлены очень сложно для понимания. Пожалуй, это самый сложный автомобильный нормативный документ, который мне довелось разбирать.

2. В рамках данной статьи подробно разобраны особенности расчета КБМ в различные периоды времени. В целом переход на новую систему не должен создать дополнительных проблем водителям. Многие его просто не заметят.

3. Некоторые читатели pddmaster.ru задают мне вопросы по поводу того, можно ли как-то сэкономить на страховке в переходный период. В данном случае очевидных схем нет. Если и удастся найти какую-то экономию, то она будет минимальной.

4. Серьезные изменения затронули формулу для расчета стоимости открытой страховки. Теперь КБМ автовладельца в формуле не учитывается (равен 1). Если Вам в ближайшее время предстоит покупка страховки без ограничения количества водителей, то имеет смысл приобрести ее до 1 апреля 2019 года (по старым правилам с учетом скидки по КБМ).

В заключение предлагаю Вам изучить подробную статью про коэффициент КБМ:

Удачи на дорогах!

pddmaster.ru

Таблица КБМ ОСАГО 2019 — расчет коэффициента бонус малус

Автор Иван Жигулёв На чтение 4 мин. Просмотров 444 Опубликовано

В 2019 году были внесены изменения в тарифное руководство ОСАГО. В результате новшеств изменилась таблица КБМ ОСАГО. Принцип расчета бонус-малус остался неизменным. Рассмотрим, как делать расчет по таблице самостоятельно.

| N п/п | Минимальный коэффициент КБМ по договорам обязательного страхования, действующим на 1 апреля 2019 года или прекратившим свое действие в период с 1 апреля 2018 года по 31 марта 2019 года | Коэффициент КБМ на период с 1 апреля 2019 года по 31 марта 2020 года в зависимости от количества страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования | ||||

| 0 страховых возмещений | 1 страховое возмещение | 2 страховых возмещения | 3 страховых возмещений | Более 3 страховых возмещений | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,85 | 1 | 1,55 | 2,45 | |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как пользоваться таблицей

Несмотря на то, что таблица в 2019 году изменилась, принцип расчета остался прежним.

Чтобы уточнить класс КБМ по ОСАГО на новый срок потребуется:

- Узнать размер скидки, который учитывался при покупке последней автогражданки.

- Выяснить сведения по водителю, а именно были аварии по его вине, или нет.

- В 1 столбце спуститься до строки, которая соответствует текущему значению.

- Если аварий не было, то выбрать 3 столбец. При их наличии выбрать столбец с 4 по 7. К примеру, при наличии 2 аварий выбирается 5 столбец. На пересечение двух показателей посмотреть новое значение.

К примеру, если водитель оформлял страховку последний раз впервые, без скидки и проездил год без аварий, то ему полается 6 класс аварийности. Этому показателю соответствует скидка 0,95%, а именно 5% от итоговой суммы.

При расчете показателя следует учитывать несколько правил:

- Значение определяется персонально по каждому участнику движения.

- При расчете цены страховки с несколькими водителями учитывается минимальный показатель. К примеру, если один новичок без скидки, а трое водителей имеют 50% бонус, то бланк будет рассчитан по 5 классу.

Как определить КБМ при неограниченной страховке

Многие автолюбители приобретают бланк автогражданской ответственности с условием, что управлять могут многие участники движения. Это очень удобно для организаций, когда за руль авто садятся разные водители.

В этом случае показатель рассчитывается не по каждому участнику движения, а собственнику. Принцип расчета аналогичный, что и расписан выше.

Если на полисе ОСАГО нет отметки в особых условиях, который был использован класс, то проверить информацию можно по базе РСА. Специализированный сервис выдает сведения по таблице, после того как будет внесена минимальная информация.

Как узнать класс бонуса-малуса через РСА:

- Войти на сайт.

- Выбрать ОСАГО/Расчет стоимости ОСАГО/Проверить КБМ.

- В открывшемся окне дать согласие на обработку персональных данных.

- Ввести дату, на которую желаете получить отчет.

- Указать ИНН собственника и запросить сведения.

Информация по запросу отображается моментально.

Когда КБМ обнуляется

Были случаи, когда таблица КБМ ОСАГО 2019 года помогала автолюбителю рассчитывать бонус на новый период, а страховая компания применяла иные данные, а именно без учета скидки. Почему такое возможно?

Следует понимать, что в рамках закона есть случаи, когда финансовая организация действительно может лишить водителя заработанной скидки, или повышающего показателя. Такое бывает, если ответственность автолюбителя в течение последнего года не была застрахована.

Простыми словами, если водитель год пропустил, то коэффициент бонус-малус аннулируется, каким бы он ни был и начинается новый отсчет. При наличии повышенного показателя это, несомненно, радует, чего нельзя сказать, если у автолюбителя максимальная скидка.

Для сохранения заработанной скидки страховщики рекомендуют просто вписываться в полис иного человека (друга или родственника). Это поможет сохранить бонус, если по каким-либо обстоятельствам страховка на свой транспорт не нужна.

Изменения в таблице КБМ в 2019 году

Начиная с 2003 года коэффициент бонус-малус, это единственный показатель, который не менялся. В 2019 году были внесены существенные изменения в тарифное руководство. В результате этого таблица только изменилась внешне.

Новое:

- Каждый столбец получил свой порядковый номер, от 1 до 7.

- Из порядкового номера исключили буквенное обозначение «М», которому соответствует повышающее значение 2,45. Отсчет класса теперь от 1 до 15.

- Новый класс отражен в виде показателя, который учитывается при расчете. Ранее использовался порядковый класс, который после переводился в процентное значение.

Новая КБМ таблица помогает неопытному клиенту моментально получить информацию и избежать спорных вопросов.

В рамках закона все страховые компании обязаны применять новую таблицу при расчете стоимости ОСАГО. Также страховщики должны указывать актуальные сведения о новом показателе в особых условиях бланка.

Эта информация поможет клиенту контролировать размер своего коэффициента и своевременно реагировать, если по каким-либо причинам он будет утерян.

Подведение итога

В рамках единого тарифного руководства создана таблица КБМ класса водителя. Она помогает визуально определить значение нового показателя на новый срок. Для этого достаточно знать только размер показателя, который использовался при расчете премии по последнему бланку и количество страховых случаев водителя.

Если полис оформляется при условии неограниченного количества лиц, что характерно для таксистов или юридических лиц, то КБМ закрепляется по собственнику, в отношении конкретного транспортного средства.

gazbuka.ru

Таблица КБМ осаго 2019

В связи с тем, что последнее время наблюдаются большие проблемы с покупкой страховых полисов обязательного страхования, вы можете купить ОСАГО онлайн.

Перед покупкой рекомендуем сделать расчет стоимости полиса ОСАГО на калькуляторе 2019 года, наш калькулятор не только расчитает для вас цену полиса но и покажет наиболее выгодные предложения в различных страховых компаниях.

Пример расчета КБМ при безаварийной езде

При безаварийной езде и отсутствии страховых выплат класс водителя каждый год увеличивается на один пункт. При этом КБМ уменьшается согласно таблице.

Например, страхователь класса «6» имеет коэффициент 0,85. Через год безаварийного вождения (учитываются только ДТП, произошедшие по его вине) он получит категорию «7» с множителем 0,80.

Пример расчета КБМ при авариях

Расчет КБМ при наличии аварий производится так же легко. Если за год автомобилист совершил четыре или более дорожно-транспортных происшествий, то класс опускается до самого низкого пункта «М». Если инициировано от одного до трех ДТП, то для расчета категории, применяется таблица КБМ.

Например, страхователь класса «10» с множителем 0,65 стал инициатором двух аварий за один год. В итоге его категория опустилась на 7 пунктов до «3» с коэффициентом 1.

Класс понижается только в тех случаях, когда водитель виновен в ДТП.

Как КБМ влияет на размер взносов

Коэффициент «Бонус-Малус» может и уменьшать, и увеличивать стоимость ОСАГО.

Происходит это следующим образом. Базовая стоимость взноса умножается на значение КБМ. Когда коэффициент больше нуля (категории «М» и 0-2), цена увеличивается. Когда он меньше нуля (категории 4-13), водителю предоставляется скидка. При третьем классе базовый тариф не изменяется.

Как рассчитать КБМ при неограниченной страховке

«Бонус-Малус» при открытом страховании, то есть без ограничений по количеству водителей, равен значению КБМ собственника автомобиля. Изменяется он по тем же правилам, что и для обычного полиса, но скидка распространяется только на конкретную машину.

Допустим, вы владелец автомобиля Nissan и оформили на него открытое ОСАГО. Через несколько лет вы получили категорию 10 и скидку 35%. Несмотря на то, что транспортом могут управлять и лица с другими классами – меньшими или большими – для расчета стоимости взносов используется ваш показатель. Но при покупке второй машины, например, Renault зарабатывать скидку придется «с нуля», с третьего класса, независимо от того, какая категория была на Nissan.

При этом для открытого ОСАГО применяется и другой специальный множитель. В 2019 году он равен 1,87. Это значит, что неограниченная страховка будет на 80% дороже обычной (без учета других коэффициентов).

www.driver-helper.ru

Как узнать скидку КБМ (бону-малус) через официальный сайта РСА

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

Инструкция поможет узнать свой коэффициент КБМ по базе РСА онлайн, рассчитать класс водителя и скидку на полис ОСАГО. Для проверки нужны ФИО, дата рождения и водительское удостоверение (права).

Рассчитать КБМ можно самостоятельно по таблице. Достаточно знать:

- какая скидка по договору была сделана при заключении;

- сколько было аварий у каждого участника движения в течение страхового года.

Однако не все могут достоверно сделать расчет, поскольку сведения о действующем КБМ в полисе не прописываются.

Именно поэтому опытные страховые эксперты настоятельно рекомендуют рассчитывать показатель по специальной базе, которая предоставит отчет.

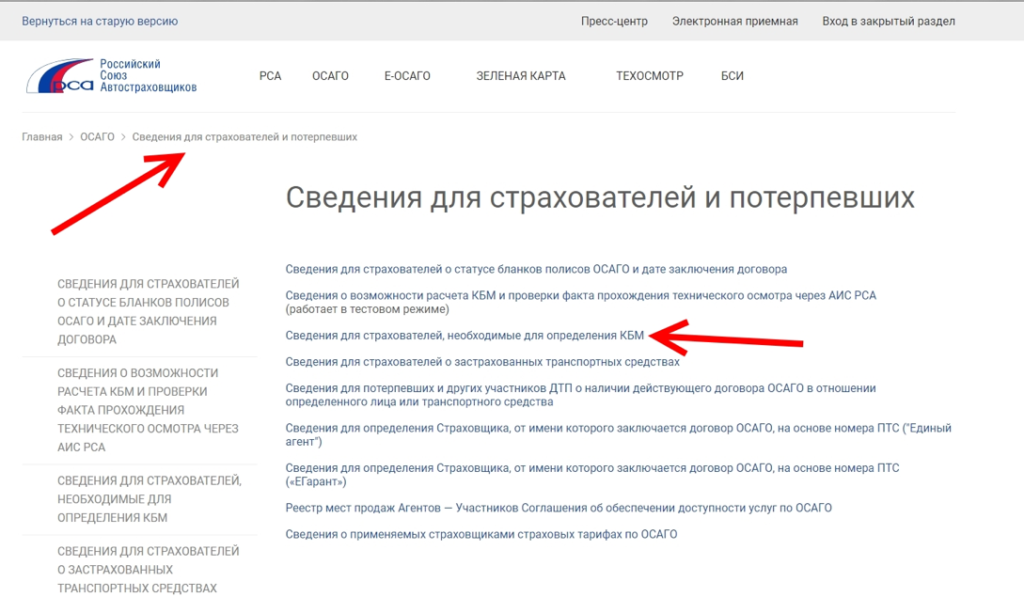

Для получения расчета следует посетить официальный портал РСА по ссылке http://www.autoins.ru и зайти в раздел «ОСАГО».

http://www.autoins.ru/osago/

Важно! Для проверки бонуса клиенту не нужно проходить регистрацию на портале.

Необходимый отчет можно получить в разделе «Сведения для страхователей и потерпевших для определения КБМ».

http://www.autoins.ru/osago/svedeniya-dlya-strakhovateley-i-poterpevshikh/

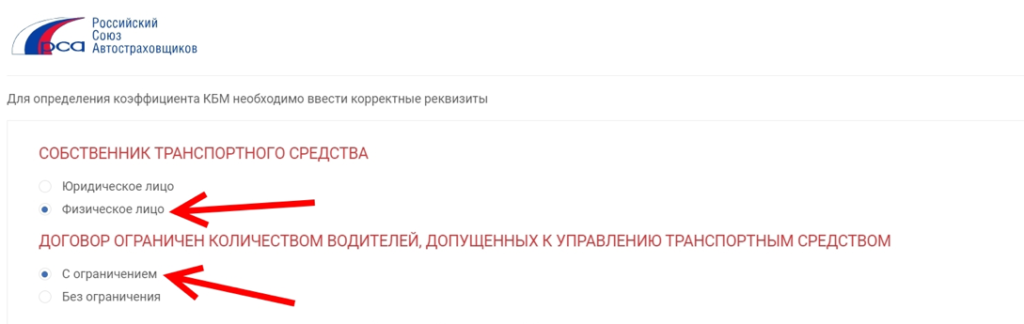

Для получения достоверного отчета следует подготовить водительские права и документ на машину. При этом стоит учитывать, что существует несколько вариантов проверки. Рассмотрим более детально каждый.

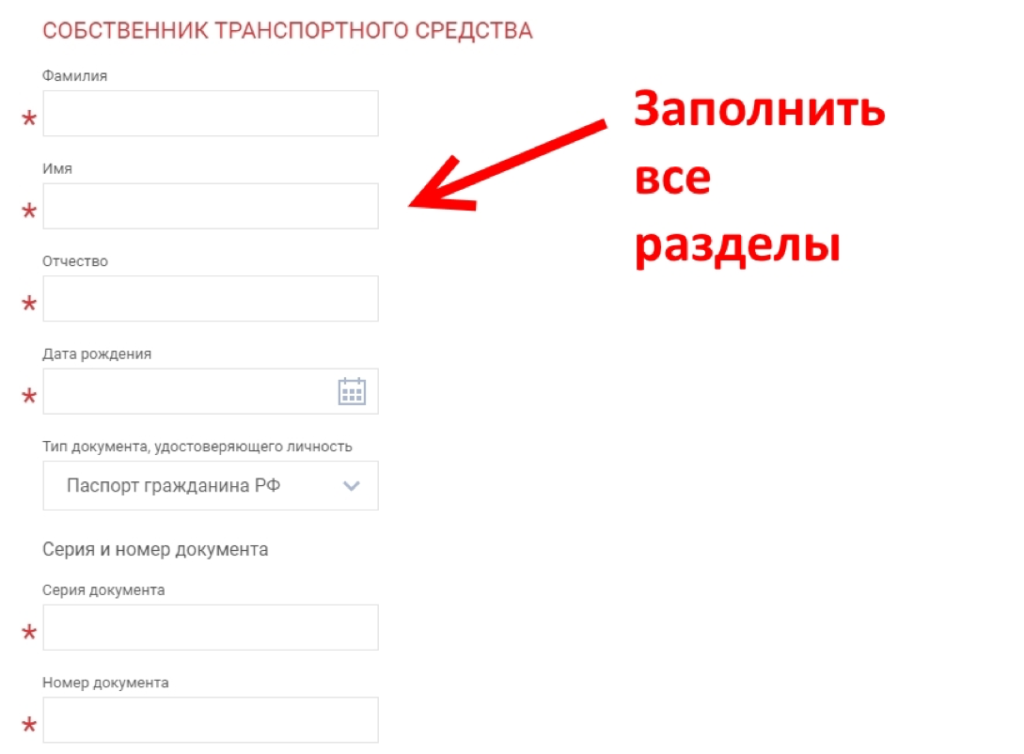

Проверка КБМ для физического лица по водителю

Это самая популярная проверка бонуса. Для получения информации о бонусе потребуется указать:

- собственник – физическое лицо;

- договор заключен с ограничением.

https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

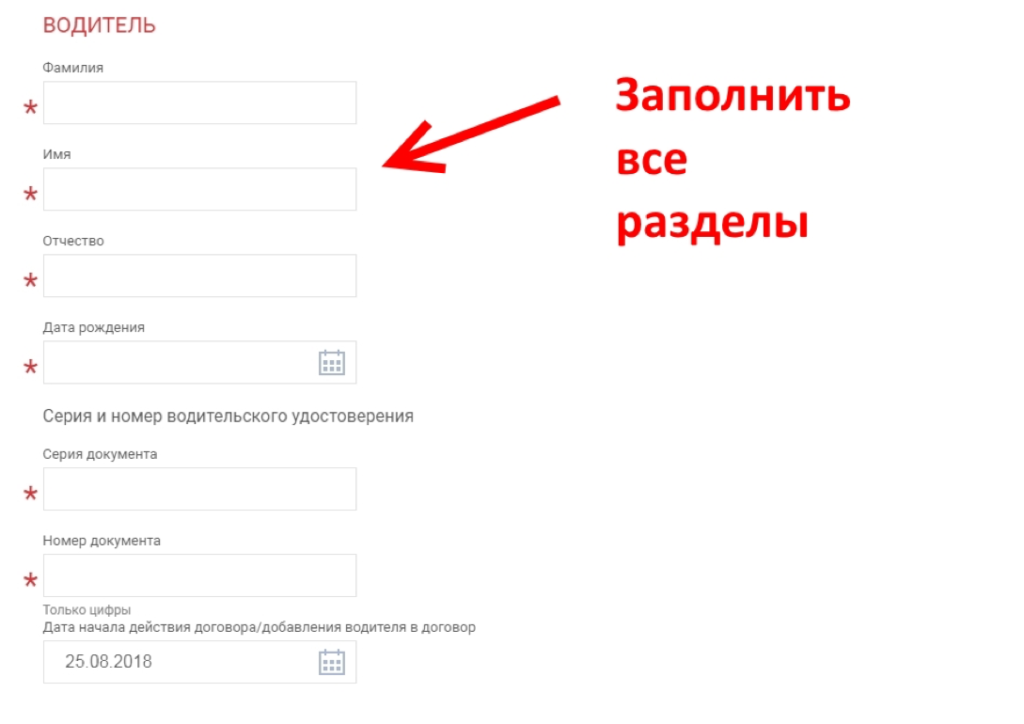

После этого можно вносить данные застрахованного водителя, по которому хотите получить сведения.

Запрашивается:

- фамилия, имя и отчество;

- когда родился;

- данные водительского удостоверения: серия и номер;

- дата, на которую запрашивается отчет.

https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

После внесения сведений внизу появится отчет о бонусе. При необходимости его можно сохранить. На этом процедура проверки заканчивается.

Важно! Если вам необходимо получить информацию по нескольким участникам движения, то потребуется после каждого отчета обновлять страничку и вносить сведения. Сделать сразу запрос по нескольким водителям не получится.

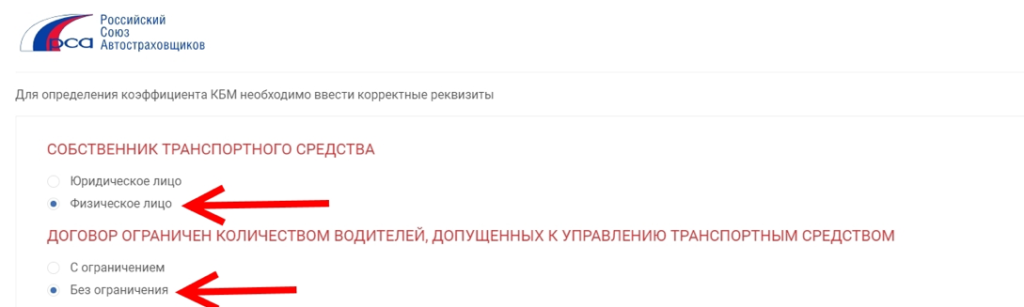

Проверка КБМ водителя по неограниченной страховке

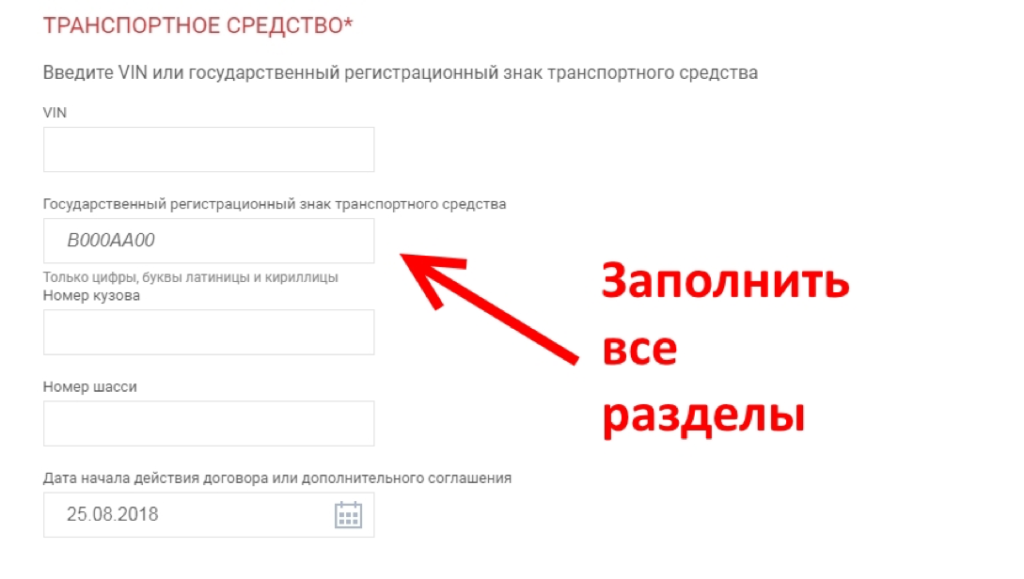

Если по автогражданке предусмотрено неограниченное количество водителей, то запрос делается по собственнику машины.

Проверка происходит также на портале РСА, в разделе «Сведения для страхователей и потерпевших». Для получения отчета потребуется выбрать:

- собственник – физическое лицо;

- договор заключен без ограничения.

После потребуется указать данные транспортного сведения и владельца, в отношении которого был заключен бланк защиты. Запрашивают по собственнику:

- ФИО;

- дату рождения;

- паспортные сведения.

Если паспорта нет под рукой, то можно выбрать другой документ, к примеру, водительские права, и указать его сведения.

По автомобилю следует прописать:

- идентификационный номер;

- номерной знак;

- при наличии номер кузова и шасси.

Как только данные будут прописаны, кликнуть «Поиск» и получить сведения. Процедура получения отчета по времени длится несколько минут.

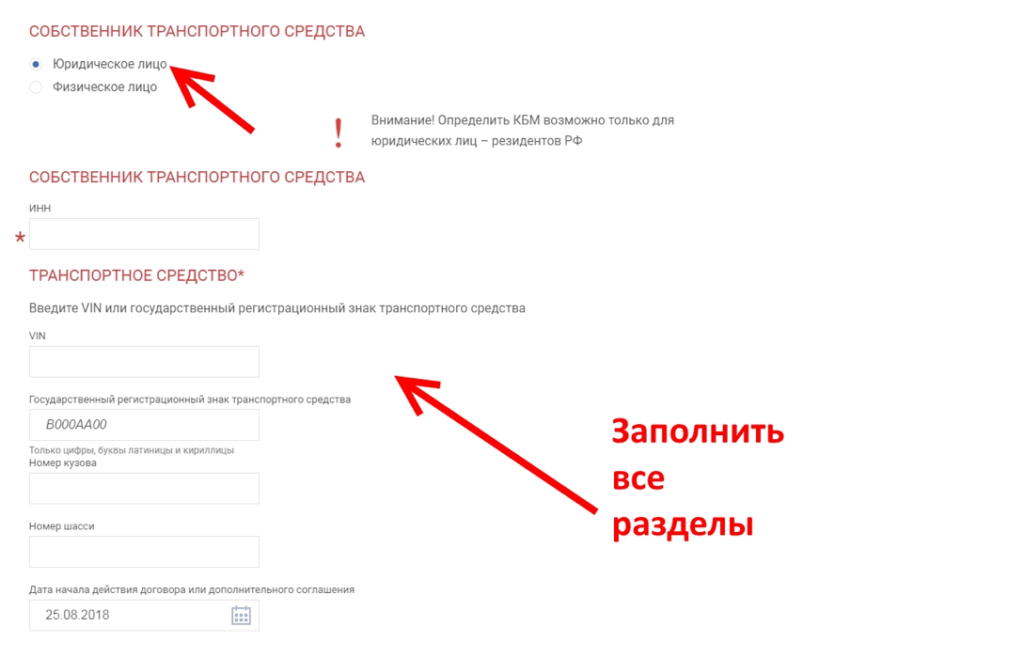

Проверка КБМ для юридического лица

Для организаций коэффициент закрепляется в отношении собственника и транспорта. Для данной категории клиентов предусмотрена только безлимитная страховка, в рамках которой управлять транспортом могут только штатные сотрудники.

Для запроса показателя следует прописать:

- ИНН юридического лица;

- VIN номер автомобиля;

- номерной знак;

- при наличии номер кузова и шасси.

В завершение следует указать дату, на которою желаете получить сведения. Как правило, ставится дата, с которой нужно застраховать авто на новый период.

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

Загрузка…

Загрузка…kbmka.ru