Как рассчитать бонус малус, как рассчитывается КБМ ОСАГО

Управление автомобилем безусловно связано с риском. ОСАГО – это наиболее популярный страховой продукт на территории РФ. Спрос спровоцирован не только «обязательностью» полиса, но желанием получить финансовую защиту в виде выплат третьим лицам. Водитель может попасть в ДТП по вине других участников дорожного движения, а также сам стать виновником в аварии на дороге. Тогда он должен возместить ущерб всем участникам дорожного происшествия, а также ремонтировать свою машину и лечиться, если была угроза здоровью и жизни. Ответственные страхователи, соблюдающие все правила дорожного движения, получают возможность сэкономить на покупке полиса, так как отсутствие выплат в текущем году учитывается при расчёте стоимости на следующий год.

Что такое бонус-малус?

Клиенты, которые ежегодно покупают договор автогражданской ответственности, на собственном опыте знают о системе скидок бонус-малус (КБМ). Договор ОСАГО между страхователем и страховщиком заключается максимум на 12 месяцев.

Кто имеет право на бонус-малус?

- Наличие предыдущей информации определяет скидку, первый год ОСАГО, коэффициент составляет 1.

- Класс владельца учитывается единожды в год. Если были страховые возмещения коэффициент увеличивается при подписании нового полиса.

- КБМ учитывается, если ранее подписанный договор автогражданки был годовым.

- Физическое лицо, желающее получить скидку, вписывают в договор с начала его действия. КБМ за неполный годовой период учитываться для него не будет.

- Скидка предоставляется при пролонгации договора в других страховых организациях.

- Бонус-малус применяется к моменту начала нового полиса после истечения срока предыдущего договора.

По каким причинам не не сохраняется бонус?

Согласно РСА, правила, по которым присваивается бонус-малус распространяются на всех страхователей, независимо от выбранного страхового агента или компании. Безаварийность клиента – это еще не полная гарантия без лимитных преференций по ОСАГО, так как влияет на тариф не только страховая выплата, но и другие показатели, которые могут меняться периодически:

- При замене водителя транспортного средства бонус не начисляется, так как скидка дается человеку, а не машине.

- Получение новой категории водительского удостоверения. Например, при наличии скидок по категории В, на новый договор категории С скидки не распространяются.

- При разрыве пролонгации в срок больше одного года бонус теряется.

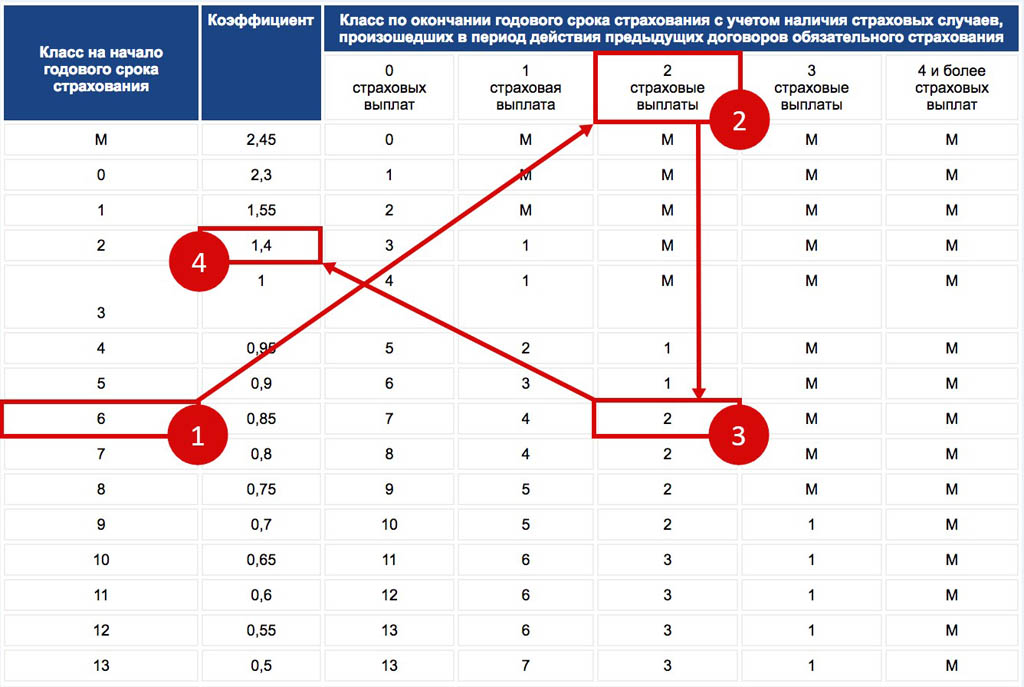

Как рассчитывается бонус-малус ОСАГО?

Первоначально страхователю присваивается 3 класс. КБМ равняется единице, на страховую премию не влияет. Например, у страхователя за первый год не случилось ни одной аварии. Столбец «0 количество страховых случаев в течении года» в ячейке указано 4. На следующий год клиенту присваивается 4-ый класс, то есть коэффициент БМ составляет 0,95. Страхователь может рассчитывать при пролонгации полиса ОСАГО на скидку 5%. Если водитель станет виновником ДТП на второй год страхования, то ему присвоят КБМ=1,4 (класс 2). Таким образом цена на страховку ОСАГО подымится на 40%. Что бы вернутся в исходную позицию, а именно в класс 3, ему необходимо год безаварийности. Просчитать скидку можно самостоятельно по таблице, учитывая количество обращений за выплатами в страховую компанию.

КБМ равняется единице, на страховую премию не влияет. Например, у страхователя за первый год не случилось ни одной аварии. Столбец «0 количество страховых случаев в течении года» в ячейке указано 4. На следующий год клиенту присваивается 4-ый класс, то есть коэффициент БМ составляет 0,95. Страхователь может рассчитывать при пролонгации полиса ОСАГО на скидку 5%. Если водитель станет виновником ДТП на второй год страхования, то ему присвоят КБМ=1,4 (класс 2). Таким образом цена на страховку ОСАГО подымится на 40%. Что бы вернутся в исходную позицию, а именно в класс 3, ему необходимо год безаварийности. Просчитать скидку можно самостоятельно по таблице, учитывая количество обращений за выплатами в страховую компанию.

КБМ равен единице:

- Для автомобилей на так званных «транзитных номерах».

- Для автомобилей, что стоят на учете за границами РФ.

Как определить полагается ли Вам скидка по ОСАГО?

Для запроса информации о скидке бонуса-малуса онлайн – введите в базу РСА свои личные данные, таким образом узнаете свою скидку по договору ОСАГО. Если Вы указываете в полисе больше чем одного водителя, то для окончательной цены страховой премии будет использован коэффициент по наименьшему стажу. Приобретенные договора без ограничений по количеству вписанных лиц, КБМ нет смысла просчитывать. Если клиент покупает страховку ОСАГО в одного и того же специалиста по страхованию, стоимость автогражданки и скидку за безаварийность ему объявляют перед заключением нового договора.

Если Вы указываете в полисе больше чем одного водителя, то для окончательной цены страховой премии будет использован коэффициент по наименьшему стажу. Приобретенные договора без ограничений по количеству вписанных лиц, КБМ нет смысла просчитывать. Если клиент покупает страховку ОСАГО в одного и того же специалиста по страхованию, стоимость автогражданки и скидку за безаварийность ему объявляют перед заключением нового договора.

Система скидок бонус-малус для договоров автогражданки – это мотивация к ответственному поведению на дорогах.

коэффициент бонус-малус для расчета стоимости полиса ОСАГО

Рассчитывая стоимость страхового автополиса, берутся в расчет ряд параметров, которые влияют на увеличение либо уменьшение стоимости документа. Итоговую сумму вычисляют путем умножения базовой ставки на каждый из параметров – данный способ расчетов позволяет сбалансировать стоимость документа в зависимости от степени риска.

Один из самых важных параметров – коэффициент бонус-малус. Что значит КБМ и как его рассчитать? Впервые это

значения было введено в обиход в 2013 году при вступлении в силу новой редакции правил, касающихся

автострахования – без этого параметра невозможно посчитать стоимость полиса и оформить его.

Что значит КБМ и как его рассчитать? Впервые это

значения было введено в обиход в 2013 году при вступлении в силу новой редакции правил, касающихся

автострахования – без этого параметра невозможно посчитать стоимость полиса и оформить его.

Данный коэффициент принимает значения от 0,5 и до 2,45, оказывая значительное влияние на формирование конечного результата. К примеру, минимальное значение коэффициента может снизить сумму страхового полиса на 50 %, максимальное приводит к увеличению практически в 2,5 раза.

Для оценки риска появления будущих расходов, все страховые берут в расчет не только характеристики машины, региональную принадлежность авто, но и навыки управления, водительские стаж, поскольку это также влияет на аккуратность управления. Другими словами, КБМ представляет собой скидку, которую может получить водитель за безаварийное вождение.

За каждый год при условии, что автомобиль не попадал в аварии (по вине самого водителя), начисляется скидка

в размере 5 %, максимальный размер может составлять 50 % (значение КБМ в данном случае будет составлять

0,5). А вот если в процессе вождения были обращения в страховую за возмещением стажа, параметр

увеличивается, что приводит к повышению стоимости страхового полиса.

А вот если в процессе вождения были обращения в страховую за возмещением стажа, параметр

увеличивается, что приводит к повышению стоимости страхового полиса.

Рассчитать КБМ можно самостоятельно – для этого не обязательно обращаться в специализированные службы. Для получения информации нужны такие параметры, как количество страховых случаев за время действия последнего договора страхования и значение класса.

Это можно сделать как на нашем сайте, так и через базу РСА онлайн. Каким бы сервисом вы не пользовались, для расчета коэффициента нужны следующие данные:

1. ФИО.

2. Данные из водительского удостоверения.

3. Дата рождения.

4. Дата действия прошлого договора.

В результате система быстро выдаст табличку с данными о последней страховке и значение КБМ. Важно отметить,

что в некоторых случаях данный параметр может быть неверным либо обнуленным – такое обычно происходит в

случае ввода неверной информации как самим владельцем страховки, так и представителем страховой организации. В этом случае придется писать жалобу в РСА и заявление с просьбой предоставить верные значения коэффициента.

В этом случае придется писать жалобу в РСА и заявление с просьбой предоставить верные значения коэффициента.

что изменилось и как с этим жить :: Autonews

С 1 апреля 2020 года Российский союз автостраховщиков (РСА) пересчитал для всех водителей коэффициент «бонус-малус» (КБМ), от которого напрямую зависит стоимость полиса ОСАГО. Впервые с момента введения новой системы расчета КБМ определятся за календарный год, а не за год действия полиса, как было ранее, при этом для многих водителей полисы стали дешевле.

Что такое КБМ и зачем вообще его менять

Бонус-малус — это система тарифных коэффициентов, которые применяются для расчета страховой премии в зависимости от аварийной истории водителя. Коэффициент зависит от того, сколько ДТП совершил водитель по своей вине в течение года, и варьируется от 0,5 до 2,45.

Еще два года назад Центробанк собирался кардинально поменять принцип расчета коэффициента бонус-малус, но потом было принято более мягкое решение: рассчитывать КБМ на каждый календарный год, а не на период действия полиса, и привязывать его значение к водителю, а не к автомобилю. Это позволило исправить целый ряд недостатков старой системы.

Во-первых, у одного водителя в базе данных РСА могло быть несколько КБМ, если он был вписан в разные полисы ОСАГО на несколько машин. Во-вторых, если водитель совершал аварию на автомобиле с полисом без ограничения допущенных к управлению лиц, то такое ДТП никак не влияло на его личный коэффициент. Наконец, при смене автомобиля водитель полностью терял скидку за безаварийность, если прежде ездил по полису без ограничений.

Еще одной проблемой являлся срок давности — накопленный КБМ сгорал, если водитель в течение года не заключал новый договор ОСАГО. Это, с одной стороны, давало возможность аварийным водителям обнулять свой коэффициент, а с другой — лишало законной скидки тех, кто не садился за руль больше года.

Это, с одной стороны, давало возможность аварийным водителям обнулять свой коэффициент, а с другой — лишало законной скидки тех, кто не садился за руль больше года.

Как это работает сейчас

Новая система позволяет избежать задвоения КБМ и путаницы при оформлении полиса, если у водителя были какие-либо ДТП. Сейчас один и тот же коэффициент действует в течение года независимо от происходящих аварий. «Больше всего жалоб страховщики получали именно на неправильный расчет КБМ. У человека могло быть несколько коэффициентов, потому что он мог быть вписан в несколько полисов. В итоге его КБМ мог меняться в течение года», — объяснил автоэксперт и главный редактор радио «Автодор» Игорь Моржаретто.

Фото: Момотюк Сергей / Фотобанк Лори

Фактически новая система расчета коэффициентов вступила в силу еще с 1 апреля 2019 года, причем водители, у которых числилось несколько КБМ, получили своего рода амнистию — им присвоили единое наименьшее значение КБМ, то есть разом уменьшили стоимость полиса. Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

По его словам, главная новация заключается в том, что теперь обновление значения КБМ происходит только один раз в год — 1 апреля. При расчете коэффициента учитывается информация об аварийности водителя за период с 1 апреля по 31 марта предыдущего года. То есть, например, авария, произошедшая после 1 апреля 2020 года, будет учтена в значении КБМ только в 2021 году.

Автосервисы Autonews

Искать больше не нужно. Гарантируем качество услуг.Всегда рядом.

Выбрать сервисКроме того, новая система КБМ закрепляет страховую историю за водителем, которая не обнуляется даже в случае перерыва в вождении: все накопленные скидки или повышающие коэффициенты будут сохраняться, добавил Денис Макаров: «В результате этой новации система определения КБМ стала еще более справедливой и прозрачной для автовладельцев. Кроме того, такой подход позволяет исключить случаи задвоения КБМ, а также снизить риск возможных ошибок или злоупотреблений при его применении».

Кроме того, такой подход позволяет исключить случаи задвоения КБМ, а также снизить риск возможных ошибок или злоупотреблений при его применении».

Как изменилась стоимость полиса

По данным РСА, после пересчета и чистки двойных коэффициентов КБМ число водителей, получивших скидку на ОСАГО, выросло на 5% — до 89%, то есть абсолютное большинство водителей сейчас платят меньше стандартной цены полиса. «Модернизация расчетов осуществлена для удобства автовладельцев. Новая система уже показала свою эффективность — количество жалоб на страховщиков в ЦБ снизилось практически наполовину», — прокомментировал президент РСА Игорь Юргенс.

Страховщики согласны с тем, что в среднем стоимость полиса снизилась довольно заметно, причем помимо перерасчетов КБМ на нее повлияло и прошлогоднее изменение тарифного коридора базовых ставок на 20% вверх и вниз, что позволило страховщикам давать больше скидок. «Вместе с расширением тарифного коридора это изменение уже привело к снижению стоимости ОСАГО в 2019 г. для подавляющего большинства автомобилистов — средняя премия по ОСАГО по итогам года упала в целом по рынку на 5%», — подсчитал Денис Макаров.

для подавляющего большинства автомобилистов — средняя премия по ОСАГО по итогам года упала в целом по рынку на 5%», — подсчитал Денис Макаров.

Фото: Norbert Michalke / Global Look Press

Как карантин повлияет на работу ОСАГО

На текущий момент все технологические процессы полностью отлажены, система работает в автоматическом режиме и не требует личного участия персонала, заверили в РСА. Опрошенные Autonews.ru страховщики подтвердили, что КБМ по каждому водителю рассчитывается автоматически электронной системой, к которой подключены все агенты.

Кроме того, РСА продолжает модернизацию базы данных в расчете на увеличение числа клиентов в будущем. Как заявил Игорь Юргенс, следующий этап доработок намечен на лето, когда будут введены новые протоколы контроля актуальности данных.

Автомобильное страхование. Система Бонус-Малус (СБМ)

Введение

Типичные задачи

Система Бонус-Малус (СБМ)

Определение системы бонус-малус

Пример: Бельгийская СБМ

Заключение

Введение

Обязательное стархование автогражданской ответственности принято во многих странах мира. В течение уже почти года эта практика применяется и в России.

Механизмов рассчета стоимости страхового полиса множество. В некоторых странах при этим учитывается такие экзотические факторы, как семейное положение водителя, курит он или нет и даже цвет машины. Почти все схемы рассчета тарифных групп(кластеров значений признаков, водители врутри которых платят одинаковые суммы за полиса) сводятся к тому, чтобы обеспечить в каждой из них примерно одинаковую аварийность и размер выплат.

Однако, несмотря на это, в каждом тарифном классе наблюдается ощутимая разница в качестве вождения.

Следовательно, необходимо учесть индивидуальные качества каждого водителя, такие как агрессивность на дороге, знание правил, отношение к алкоголю. В самом деле, по данным исследований, в большинстве стран эти признаки выделяются как самые главные.

Типичные задачи

На практике актуальными являются следующие задачи:

-

расчет тарифов

-

корректировка тарифов в зависимости от регионов

-

прогнозирование тарифов. Например, известно, что количество автомобилей увеличилось на 2 миллиона штук. Как следует пересчитать тарифы на текущий год?

-

На какую долю рынка можно рассчитывать при данном тарифе?

-

Портрет клиента (средний возраст, образование, марка авто и т.

п.) -

Исследование сверхредких событий и т. д.

п.)

п.)Все эти задачи могут быть эффективно решены в STATISTICA.

Система Бонус-Малус (СБМ)

Из всего сказанного выше следует, что оптимальным алгоритмом для расчета погноза аварийности является исследование «послужного списка» каждого водителя, его предыдущей аварийности.

Поэтому, в 1950-х годах была выдвинута идея об апостериорной корректировке, которая проводилась бы в зависимости от истории страховых случаев каждого страхователя.

Такая система, называемая либо расчетом ставок страховой премии с учетом индивидуальной практики, либо системой со скидками за ненаступление страхового случая, либо системой бонус-малус (сбм), штрафует страхователей, ответственных за одну или более ДТП, надбавками к страховой премии, — это называется малусом — и поощряет страхователей, не совершивших ни одного страхового случая, уменьшением их страховой премии, или бонусом.

Основная цель этих систем, помимо повышения заинтересованности в аккуратном вождении, состоит в улучшении учета индивидуальных рисков с тем, чтобы каждый в конечном счете платил премии, соответствующие его собственной частоте страховых случаев.

Тот факт, что системы бонус-малус приняты в большинстве стран, является признанием того, что, несмотря на использование множества таких переменных, как возраст и пол страхователя, а также модель и характер использования автомобиля, значительную роль играют индивидуальные особенности водителей.

Разработка конкурентноспособной системы бонус-малус является чрезвычайно важной практической задачей для нынешнего поколения актуариев, специализирующихся на страховании «не-жизни». Страховые рынки во всем мире становятся все более открытыми. Во многих странах страховщики пользуются свободой разрабатывать свои собственные системы и выбирать свои собственные переменные.

Таким образом, системы бонус-малус превратились в важный элемент маркетинга, используемый для превлечения и удерживания лучших водителей. В некоторых странах, таких как Италия, Португалия или Великобритания, сосуществуют и конкурируют весьма различные системы бонус-малус.

В некоторых странах, таких как Италия, Португалия или Великобритания, сосуществуют и конкурируют весьма различные системы бонус-малус.

Определение системы бонус-малус

По определению, компания использует СБМ, если

- Полисы, принадлежащие данной тарифной группе могут быть разделены ка конечное число классов, которые обозначаются через Сi или же просто i (i=1…s), так, чтобы размер годовой премии зависел только от номера класса.

- Класс, к которому относится полис в текущий период страхования (обычной один год), определяется исключительно классом, в котором он находился в предыдущий период и числом страховых случаев, зарегистрированных в данный период.

Такая система определяется тремя элементами:

- Премиальной шкалой b=(b1….bn)

- Начальным классом Ci0

- Переходными правилами, которые опеределяют условия перехода из одного класса в другой, при условии, что число страховых случаев известно

Эти правила можно ввести в виде преобразований Tk таких, что Tk(i)=j, если полис переходит из класса Ci в класс Cj, при условии, что зарегистрировано k страховых случаев. Преобразование Tk можно представить в виде матрицы

Преобразование Tk можно представить в виде матрицы

Tk=(tij(k)),

где tij(k)=1, если Tk(i)=j и tij(k)=0 в противном случае.

Вероятность перехода из класса Сi в класс Cj для страхователя характеризуется некоторым параметром L, например, частотой страховых случаев и имеет вид

Здесь Pk(L) есть вероятность того, что водитель с частотой L повинен в k страховых случаях в течение года. Очевидно, что Pij(L) не меньше нуля и что

Матрица

является переходной матрицей для цепи Маркова.

Напомним, что цепью Маркова называется случайный процесс, развитие которого целиком определяется его значением в настоящий момент и не зависит от знания значения процесса в предыдущие моменты времени. При этом, если считать, что мастерство водителя не улучшается, цепь можно считать еще и однородной.

При этом, если считать, что мастерство водителя не улучшается, цепь можно считать еще и однородной.

Пример: Бельгийская СБМ

Для примера рассмотрим систему СБМ, применяемую в Бельгии. Всего существует 23 класса водителей, причем размеры ежегодных премий для 0-ой и 23-ей групп отличаются в 4 раза. Новый водитель автоматически попадает в 14 класс. Если за год с ним не произошло ни одной аварии, его класс снижается на 1, что приводит к уменьшению ежегодных выплат. За каждое ДТП водитель штрафуется повышением класса на 4 единицы.

Однако в некоторых странах цепь классов для водителя делается немарковский. В этом состоит уступка системы молодым водителям, которые, имея мало опыта, часто попадали в аварии, но затем исправлялись. Если водитель более 4-х лет не попадал в ДТП, его класс автоматически устанавливается на начальный (то есть 14-ый).

Заключение

Итак, система бонус-малус является альтернативной принятой например, в России системе расчета страховых премий.

Сумма ежегодных выплат определяется не априорными параментрами, такими, как стаж или возраст, а историей аварий, произошедших с водителем.

Такая схема, очевидно, выгодна для неопытных водителей, которым дается шанс проявить себя положительным образом и не платить много, при условии, что они не будут попадать в аварии.

Кроме того, любой срахователь будет платить в год сумму, соответствующую его аварийности, независимо от опыта и возраста.

В начало

Содержание портала

Автострахование ОСАГО. Как рассчитывается скидка

Почему не верно насчитывается скидка?

Если Вы не согласны с рассчитанным размером скидки — позвоните нам по бесплатному номеру 8-800-250-7177 и мы поможем Вам разобраться, почему скидка рассчиталась не верно.

Как рассчитывается скидка?

Скидка рассчитывается на основании данных КБМ. КБМ – коэффициент бонус-малус. Коэффициент безаварийного вождения. Изначально у всех водителей устанавливается коэффициент 1,0. За каждый код безаварийной езды значение коэффициента уменьшается на 5%.

КБМ – коэффициент бонус-малус. Коэффициент безаварийного вождения. Изначально у всех водителей устанавливается коэффициент 1,0. За каждый код безаварийной езды значение коэффициента уменьшается на 5%.

Значение КБМ в соответствии с требованием законодательства РФ определяется на основании данных АИС РСА. Для расчета КБМ необходимы данные водителей: Фамилия Имя Отчество, дата рождения, серия и номер водительского удостоверения, стаж вождения — дата начала.

На нашем сайте настроена автоматическая интеграция с данными базы АИС РСА, в которой хранятся все данные для расчета КБМ. Данные в АИС РСА передаются Страховой компанией при оформлении полиса ОСАГО. В связи с этим, мы рассчитываем скидку непосредственно из базы АИС РСА на основании данных, которые заполняете Вы для расчете скидки на нашем сайте.

Возможные причины не верного расчета скидки

1) Страховая компания (Страховщик) при фоормлении полиса ОСАГО подала неправильную информацию в базу данных АИС РСА.

2) Произошла смена водительского удостоверения в период действия полиса ОСАГО и Вы не обратились в Страховую компанию, которая оформляла полис ОСАГО для внесения изменений в действующей полис и базу данных АИС РСА. В этом случае, в базе данных АИС РСА, хранится информация по скидке, рассчитанной на предыдущее водительское удостоверение. Данных по новому водительскому удостоверения в АИС РСА нет, в связи с этим скидка не рассчитывается.

Чтобы сохранить скидку при оформлении нового полиса ОСАГО, Вам необходимо обратиться в Страховую компанию, в которой вы оформили действующий полис ОСАГО или напрямую в АИС РСА, для внесения данных в новое водительское удостоверение.

При оформлении страховки ОСАГО на нашем сайте, в некоторых случаях, мы можем самостоятельно внести изменения в базу данных АИС РСА, после этого оформить полис ОСАГО со скидкой на новое водительское удостоверение. Для уточнения данной информации, пожалуйста обратитесь по бесплатному телефону 8-800-250-7177.

3) При смене водительского удостоверения Вы обратились в Страховую компанию, которая оформляла полис ОСАГО, для внесения изменений в действующий полис и базу данных АИС РСА для сохранения скидки. Но страховая компания не передала данные по новому водительскому удостоверению в АИС РСА.

Что делать если скидка не верная?

Если Вы не согласны с установленным значением КБМ, Вы можете направить соответствующий запрос в РСА, который является оператором базы данных по ОСАГО. В базе данных АИС РСА есть информация по всем договорам ОСАГО и по всем страховым компаниям, в которых могла быть застрахована Ваша ответственность по ОСАГО. Если РСА будут выявлены неточности при передаче данных по водителям или примененным КБМ, то такие данные подлежат корректировке. С учетом всей «истории страхования» по каждому водителю база данных определяет значение коэффициента КБМ, которое мы и обязаны применять при заключении договоров ОСАГО с любым автовладельцем.

Адрес АИС РСА, необходимый для обращения, вы можете найти в образце заявлении для обращения в АИС РСА, который вы можете скачать по ссылке ниже:

Скачать заявление для обращения в РСА

Страхование ОСАГО

Калькулятор ОСАГО онлайн

Что такое ОСАГО?

Что защищает ОСАГО?

От чего не защищает ОСАГО?

Ответственности за отсутствие полиса ОСАГО

Кто устанавливает тарифы на ОСАГО?

Как сэкономить на ОСАГО?

Как увеличить лимит по ОСАГО?

Размеры выплат ОСАГО

Страховые компании ОСАГО

Как купить страховку ОСАГО онлайн?

Как рассчитывается КБМ

Возможные причины не верного расчета скидки ОСАГО

Что делать если скидка ОСАГО не верная?

Сколько стоит ОСАГО

Формула расчета ОСАГО

Число водителей, имеющих скидку по ОСАГО, выросло в первом полугодии 2015г. на 6,3% — до 37,6 млн человек — журнал За рулем

Число водителей, имеющих скидку по ОСАГО, выросло в первом полугодии 2015 г. на 6,3% — до 37,6 млн человек, сообщает Российский союз автостраховщиков. РСА разъясняет, почему в некоторых случаях коэффициент «бонус-малус» (КБМ) рассчитывается некорректно, и в результате полис «автогражданки» обходится клиентам дороже.

Àâòîñòðàõîâàíèå

В первом полугодии 2015 года число водителей, имеющих понижающий коэффициент (КБМ, коэффициент «бонус-малус») по ОСАГО, выросло на 6,3%, до 37,622 млн человек. Для сравнения: в 2014 году скидку имели 35,397 млн человек. Коэффициент в размере от 0,55 до 0,95 по итогам первого полугодия текущего года имеют 32,909 млн человек, в размере 0,5 — 4,713 млн человек. Средняя премия по ОСАГО составила 4922 рубля.

В РСА обращают внимание, что нужно очень внимательно относиться к предоставлению данных страховой компании. Поступает много жалоб от автовладельцев, недовольных тем, что им присвоен не тот коэффициент «бонус-малус», на который они рассчитывали. Однако при ближайшем рассмотрении выясняется, что человек поменял паспортные данные или сменил водительское удостоверение, не уведомив об этом свою страховую компанию. Следствие — электронная база рассматривает его как нового человека и присваивает ему начальный коэффициент, единицу. Впрочем, бывают и опечатки при заключении договоров, которые на совести уже самих страховщиков.

Он также отмечает, что есть еще одна ситуация, когда повышается КБМ автовладельца, а он этого может даже не знать. Это происходит, если водитель вписан в несколько полисов ОСАГО, часть из которых показывают плохую историю. Человек может этого и не отследить, а при заключении нового договора ОСАГО получит неприятный сюрприз в виде повышенного «бонус-малус». Этот момент следует также учитывать.

К потере скидки за безаварийность может привести приобретение поддельного полиса или длительный перерыв в страховании. РСА советует заранее подготовиться к посещению страховой компании и определить свой КБМ на сайте организации.

Напомним, коэффициент «бонус-малус» рассчитывается при определении страховой премии и учитывает наличие страховых выплат вследствие ДТП, произошедших по вине владельца транспортного средства и количество таких выплат. Задачей данного инструмента является поощрение аккуратных водителей, которые ездят без аварий, и наказание тех, по чьей вине часто происходят ДТП.

Также в начале июня страховщики отчитались, что оптимизировали методику расчета коэффициента «бонус-малус», устранив ряд технических ошибок.

Понравилась заметка? Подпишись и будешь всегда в курсе!

За рулем на Google.News«Bonus-Malus» и сертификат требований

Термин «Bonus-Malus» (бонус-штраф) относится к методу взвешивания оценки риска в соответствии с заявленными претензиями.

Королевский указ от 16 января 2002 г., вступивший в силу 1 января 2004 г., положил конец единой системе бонус-малус. С 1 января 2004 года у каждого страховщика действует своя система бонусов-малус. Страховщики настолько изобретательны, что провести сравнение стало практически невозможно.

Если политика предусматривает механизм персонализации на основе сделанных заявлений, она должна описывать:

- все элементы, которые учитываются при вводе механизма;

- все элементы, которые принимаются во внимание на протяжении всего срока действия контракта для различий в элементах ценообразования;

- в соответствующих случаях минимальные и максимальные суммы или уровни элементов ценообразования;

- в соответствующих случаях, метод получения сумм элементов ценообразования на основе изменений в механизме, который применяет страховщик;

Итак, обратите внимание на описание колебания шкалы бонус-малус в случае претензии.Действительно, премия может быть очень привлекательной при первом входе в систему, но с первого же требования может оказаться карательной.

Сертификат соответствияСвидетельство о претензиях — это документ, устанавливающий для каждой претензии, поданной в течение периода покрытия (до максимум пять лет) , размер компенсации, выплаченной страховщиком, в конечном итоге, если она выплачивается в соответствии со статьей 29bis LRA (слабый пользователь), указание на то, что ответственность водителя задействована, разделена, не задействована или еще не определена.

Если вы планируете сменить страховщика, вам будет предложено предоставить справку о претензиях. Вы также можете просмотреть или распечатать свой сертификат на сайте Carattest, используя устройство для чтения карт, свое удостоверение личности и свой пин-код. Тем не менее, не забывайте, что вы должны уведомить об отмене вашего контракта не менее чем за 4 месяца до его окончания, поэтому не переносите процедуру на более позднее время!

Вы можете в любое время запросить у страховщика справку о возмещении убытков. Он будет автоматически доставлен вам в течение 15 дней после окончания контракта.Получив его, вы можете рассчитать свою премию онлайн или запросить оценку у разных страховых компаний.

Сравните не только размер премии, но и размер страхового покрытия, если вы собираетесь сменить страховщика.

Споры и жалобыАверса Норманна, 3: 1 в Тоскании и теперь мечта плей-офф для Серии А2.

Еще одна отличная гонка, еще одна победа и еще раз эмоции от группы, которая не перестает удивлять. Даже против Тускании, третьей силы группы, Академия Норманны Аверса завоевывает 3 очка и завершает с 10 победами (из 11 гонок) второй раунд, который приблизился к совершенству.Теперь две недели без соревнований, потому что плей-офф нам придется ждать до 11 апреля. Есть первый матч-пойнт против Пинето. Затем мы вернемся 18 апреля в PalaJacazzi, а затем, в конечном итоге, красивое в Абруццо. Теперь идут гонки, которые «считаются», те, которые заставляют вас мечтать.ПЕРВЫЙ НАБОР. Сразу отличный волейбол: 0: 2 Тускания и немедленное восстановление Аверсы с двумя стенами Альфьери. Это 4-2. Ла Норманна играет отлично, и команда Тофоли это замечает: Сакрипанти атакует по диагонали, 7-4.Бывший дежурный, Де Паола, умудряется завершить очень долгий размен хорошей атакой, которая стоит -1 к его (9-8). Шакрипанти, однако, переживает день благодати: в шатких условиях равновесия ему все же удается атаковать всю руку для получения нового +3 (13-10). 14-13 — первый тайм-аут матча, и его просит тренер Томаселло. Де Паола, один из лучших из своих, всегда восстанавливает паритет до 15. Третья сила группы растягивается, когда Босвинкель находит туз 16-18. Стена Марсили дает Лацио +3 (18-21).Академия, конечно же, не сдается и медленно возвращается к отметке 22. На этот раз Тофоли останавливает игру на 30 секунд. Вернувшись на поле, Бонина печатает 24-22, и Тускания играет второй тайм-аут. Две уставки. Отменяется первое, а не второе. Получается поле 25-23.

НАБОР ВТОРОЙ. Сразу впереди Аверса, который растягивается (8-6), когда Гради выстреливает и идет на скамейку запасных: на его месте Скудис. Трехсторонняя стена Тоскании против Сестера возвращает состязание к ничьей в 9.Когда Сакрипанти сильно атакует со второй линии в пайпе, стена Лацио не выдерживает, и мы возвращаем +2 (15-13). Которые становятся 16-13, когда Кестер в конце длинного параллельного обмена находит пересечение линий, что вызывает аплодисменты менеджеров, присутствующих на арене. 19-17 тренер Тофоли вызывает своих ребят обратно на скамейку запасных, чтобы зафиксировать ошибки своей команды. Когда вы вернетесь в поле, вы вернетесь к равновесию, а затем перейдете от точки к точке. Очень плотный набор. Сестер находит руку и выходит на стену соперника, что дает 2 сет-очка.Но они оба отменены. Это идет к преимуществам. Сакрипанти по-прежнему закрывается: стена и выход, и табло говорит 27-25.

ТРЕТИЙ КОМПЛЕКТ. Монстр-блок Дианы немедленно приводит Аверсу к двойному преимуществу (5-3). Однако Тускания не хочет сдаваться и находит 7-7 со Скудисом, который также пользуется преимуществами стены. При вторжении Бонины Мори обнаруживает первое преимущество (8-9), и тренер Томаселло немедленно бежит в укрытие, вызывая тайм-аут. Когда вы вернетесь на тарафлекс сначала ровно, затем против обгона с тузом Сакрипанти (10-9), а затем я продлюсь с Кестером (11-9).Перерыв продолжается (Дармуа — 13-9), и тренер Тофоли объявляет тайм-аут. Команда Тофоли поднимает стену и пытается использовать некоторые слабые места Нормана, и со Скудисом равняется 16. Стаменья также выходит на поле и находит 18-20, что приводит Томаселло к остановке игры. Всегда Стаменья также находит стену и +3. Главный герой, однако, также является Конте для нормандца: ему удается атаковать второй мяч за -1 (20-21), что вселяет надежду. Милле же на поле, чтобы изменить судьбу набора. Однако слишком много ошибок приводит гостей к счету 21-24.Сестер выстреливает, и ему 21-25 лет.

ЧЕТВЕРТАЯ СЕНТ. Аверса немедленно уходит «выстрелом». Диана непревзойденна на стене и «печатает» 6-3. «Дубль» сеттера Лацио Гульельминетти (который выступил за Марсили) дает +4 норманнам (9-5), и Тофоли просит 30 секунд, чтобы поговорить со своими мальчиками. Атака Стаменьи с «4» довела спор до 13-8. С Академией пытается управлять. Точка за точкой, в поле Бонджорно для Сестер. Сакрипанти доводит Нормана до 20, а Тускания отстает на 4 дистанции.Также есть место для юного бесплатного второго Ди Мео. Альфиери атакует вторым и ведет счет 22-18. 23-19 последний тайм-аут в матче назначил Тофоли. Именно Бонджорно на стене дает 5 матч-пойнтов. Богатый обслуживанием, стена Бонины и 25-19. Аверса побеждает и выходит в плей-офф.

АКАДЕМИЯ НОРМАННА-АВЕРСА: Альфьери 5, Симонелли, Калитри (L), Ди Мео (L2), Бонджорно 1, Дармуа 13, Фортес, Сакрипанти 19, Диана 8, Милле 1, Рикко, Сестер 17, Бонина 8, Конте 2. Все. Томаселло.Жопа. Angeloni

MAURY’S COM CAVI TUSCANIA: Stamegna 14, Zibella (L2), Marsili, Pace (L1), Menichetti 4, De Paola 9, Gradi 2, Boswinkel 15, Catinelli Guglielminetti 2, Skuodis 6, Cioffi 2, Ragonibello 8. Все. Тофоли. Жопа. Barbanti

СУДЬИ: Стефано Кириатти и Энрико Ауори

Как работает система бонусного автострахования в Люксембурге?

Весь смысл шкалы бонус-малус состоит в том, чтобы поощрять ответственное поведение за рулем и наказывать плохих водителей.Хотя система используется по всей Европе, каждая страна может внедрять ее по своему усмотрению. Как это работает в Люксембурге? Можно ли запросить бонус, заработанный в другой европейской стране? Краткое описание того, как работает бонусная система без претензий в Люксембурге.

Система, основанная на двух разных шкалах

Бонус за отсутствие претензий — это система, разработанная в Европе с целью поощрения ответственного поведения при вождении за счет увеличения страхового взноса на автомобиль в случае аварии по вине автомобиля.

В Люксембурге большинство страховщиков выбрали две разные шкалы; Для застрахованного нередко есть два уровня бонуса за отсутствие претензий для разных типов требований:

- Шкала бонусов за отсутствие претензий в рамках гражданской ответственности. Он развивается в случае ущерба, причиненного третьей стороне в результате аварии по вине. Эта шкала обязательна; все страховые компании подчиняются одним и тем же правилам в отношении изменения размера бонуса за отсутствие претензий и увеличения страховых премий.

- Шкала бонусов за материальный ущерб без претензий. Он развивается в зависимости от ущерба, нанесенного вашему автомобилю. Здесь нет правовой базы: каждая страховая компания устанавливает свои правила.

В обоих случаях речь идет о происшествиях по вине. Ущерб, причиненный климатической опасностью, столкновением с животным, разбитым стеклом, кражей или поломкой, никогда не влияет на размер бонуса без претензий, даже если претензия выплачивается страховщиком.

Более щедрая система, чем у наших соседей

В Люксембурге уровень бонуса за отсутствие претензий применяется только к рассматриваемому покрытию: к покрытию гражданской ответственности в случае аварии по вине третьей стороны, к покрытие материального ущерба в случае повреждения вашего собственного автомобиля.

Другими словами, штраф (например, malus) увеличит только часть вашего страхового взноса, а не весь страховой взнос, что часто делает увеличение менее значительным, чем, например, во Франции.

Как меняется страховой взнос?

Установленная законом шкала бонусов за отсутствие претензий по гражданской ответственности варьируется от -3 (лучший «бонус») до 22 (самый большой «малус»). 11 — это базовый уровень, назначаемый новому водителю.

С годами и с каждой претензией страховая премия по покрытию гражданской ответственности изменяется следующим образом:

| |

Бонус объединения (malus) в Восточной Германии

объединение бонус ( malus ) в postwall Восточная Германия Мириам Бебло *, Ирв в Л.Кольер ** и Томас Кнаус ** * Центр европейских экономических исследований, Мангейм (ZEW) ** Freie Universität Berl в феврале 2001 г. — Предварительная в артериальной версии — — Пожалуйста, сделайте не цитировать без разрешения авторов. Резюме. Мы в исследуем объединение бонуса как дисконтированного значения разницы между восточным реальный приток немцев и контрфактический реальный приток , который произошел бы при сдерживании экономической жизни в статической ГДР с 1990 по 1998 гг.