С 1 апреля изменится КБМ в ОСАГО

Новые коэффициенты бонус-малус (КБМ) начнут действовать с 1 апреля. Максимальная скидка по ОСАГО для автовладельцев, которые не были виновниками ДТП, вырастет, а для аварийных водителей полисы станут дороже.

31.03.2022

08:51

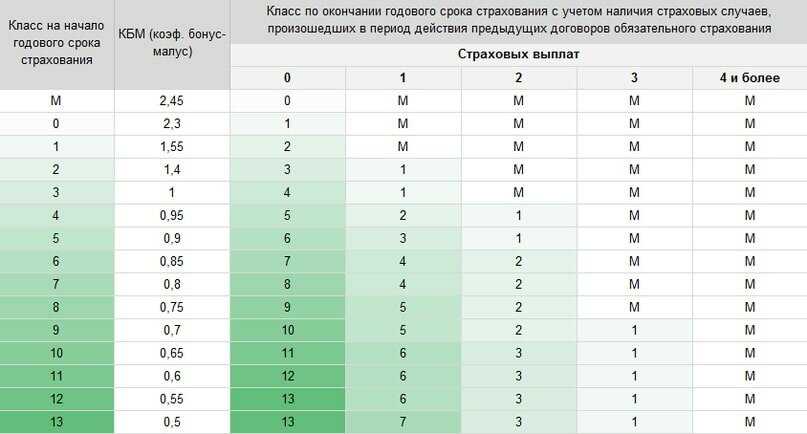

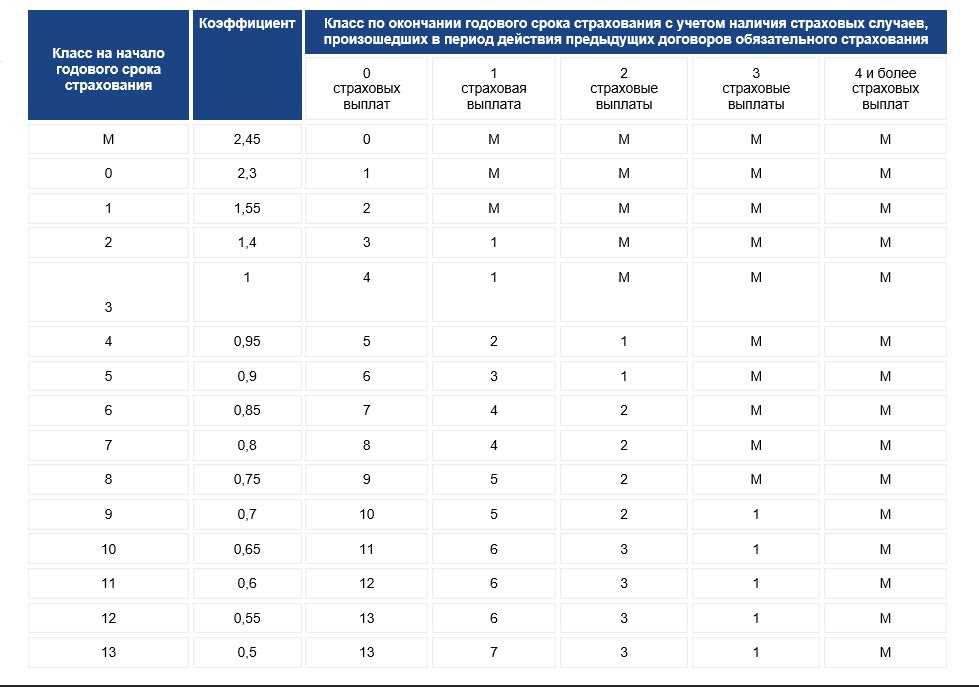

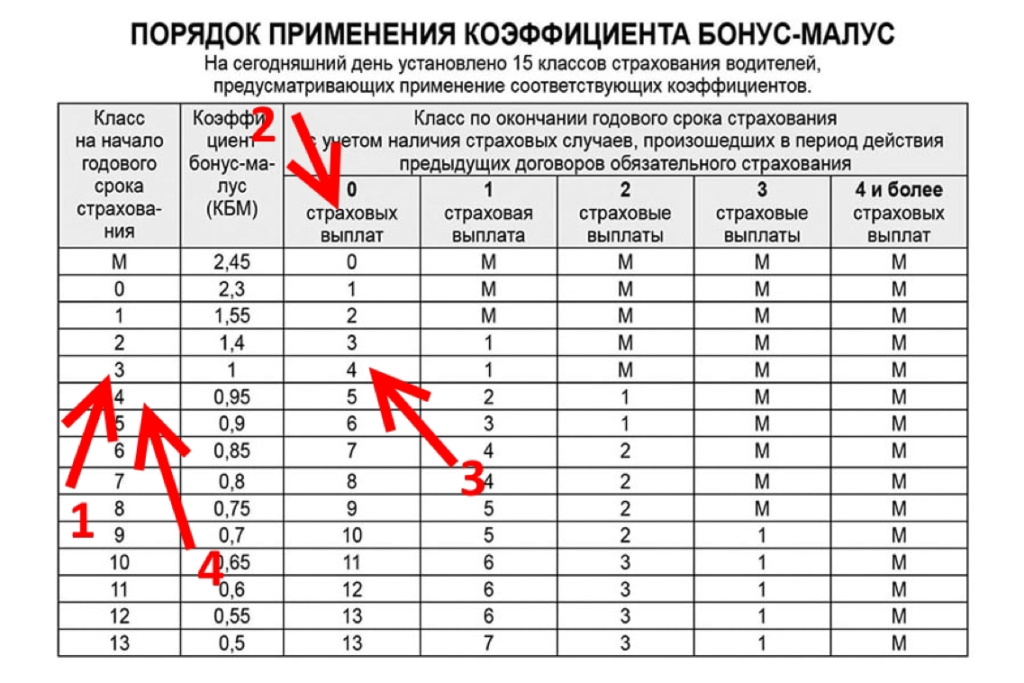

КБМ, или, говоря простым языком, скидка за безаварийное вождение, — один из коэффициентов, которые применяют страховые компании для расчета стоимости ОСАГО. На него, как и на другие коэффициенты (территориальный, стаж и возраст автовладельца, количество допущенных к управлению водителей, мощность авто), умножается базовая ставка полиса, пишет портал «Банки.ру».

«КБМ не зависит от региона или стажа вождения, а также пола и возраста водителя или параметров авто, — объясняет руководитель проектного офиса страховой вертикали «Банки.ру» Александр Макаров. — Он зависит только от количества страховых случаев конкретного автомобилиста, которые были урегулированы страховой компанией в предыдущем году.

Обновляется КБМ один раз в год 1 апреля для всех автомобилистов, и в течение года он не пересматривается, даже если клиент покупает новый полис на другой автомобиль. Кроме того, КБМ одинаков для всех видов транспорта, которым управляет данный водитель.

За каждый год безаварийной езды положена скидка в размере 5%, а максимально возможная экономия до последнего времени была 50% (при КБМ 0,5), которую водитель мог получить на десятый год безаварийной езды. Теперь она увеличится.

С 1 апреля 2022 г. базовый коэффициент, который присваивается начинающим водителям, увеличивается с 1 до 1,17. Верхние и нижние границы «коридора» КБМ расширяются. Минимальный коэффициент станет меньше на 4 процентных пункта, снизившись с прежних 0,5 до 0,46.

При прочих равных условиях средняя цена полиса ОСАГО для безаварийного водителя, по оценке Российского союза автостраховщиков, станет меньше на 8% по сравнению с той, которая была ранее. Но в рамках коридора каждый страховщик имеет возможность управлять тарифами, поэтому цена может различаться в разных компаниях для одного и того же водителя.

Но в рамках коридора каждый страховщик имеет возможность управлять тарифами, поэтому цена может различаться в разных компаниях для одного и того же водителя.

Максимальный коэффициент, который применяется к автовладельцам, наиболее часто становящимся виновниками ДТП, напротив, увеличивается с прежних 2,45 до 3,92. И полис может подорожать до 60% пишет портал.

Читайте новости АСН

в Телеграм-канале

- Новости

- Мнения

- Сообщество

- Народный топ

- О проекте

- Контакты

- Реклама

- Правовая информация

- Оплата онлайн

Наше агентство в соцсетях:

Нашли ошибку в тексте — выделите нужный фрагмент и нажмите Сtrl+Enter

© «Агентство страховых новостей». Все права защищены.

Все права защищены.

Страховщики реформируют систему скидок в ОСАГО

Коэффициент бонус-малус могут отвязать от автомобилей и зафиксировать на год / М. Стулов / Ведомости

Российский союз автостраховщиков (РСА) предложил Центробанку упростить расчет скидок в ОСАГО – коэффициент бонус-малус (КБМ, предложение союза есть у «Ведомостей»).

Система скидок и надбавок в ОСАГО – КБМ – была запущена в 2013 г., спустя 10 лет после введения ОСАГО. Главный ее принцип – хорошо ездить выгодно, декларировали страховщики. Но получить скидку непросто. По статистике ЦБ, большая часть жалоб на страховщиков – неправильное применение КБМ.

Страховщики долгое время небрежно вносили данные о КБМ в информационную систему, признавал ранее зампред ЦБ Владимир Чистюхин, после повышения тарифов погрешности в применении коэффициентов стали чувствительнее для автовладельцев.

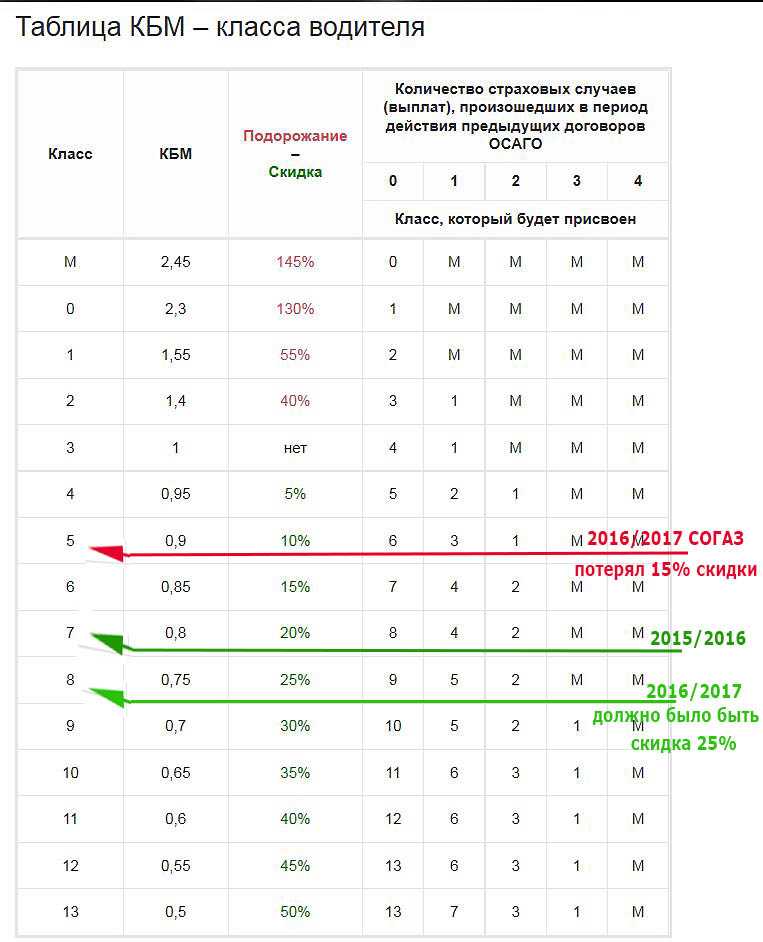

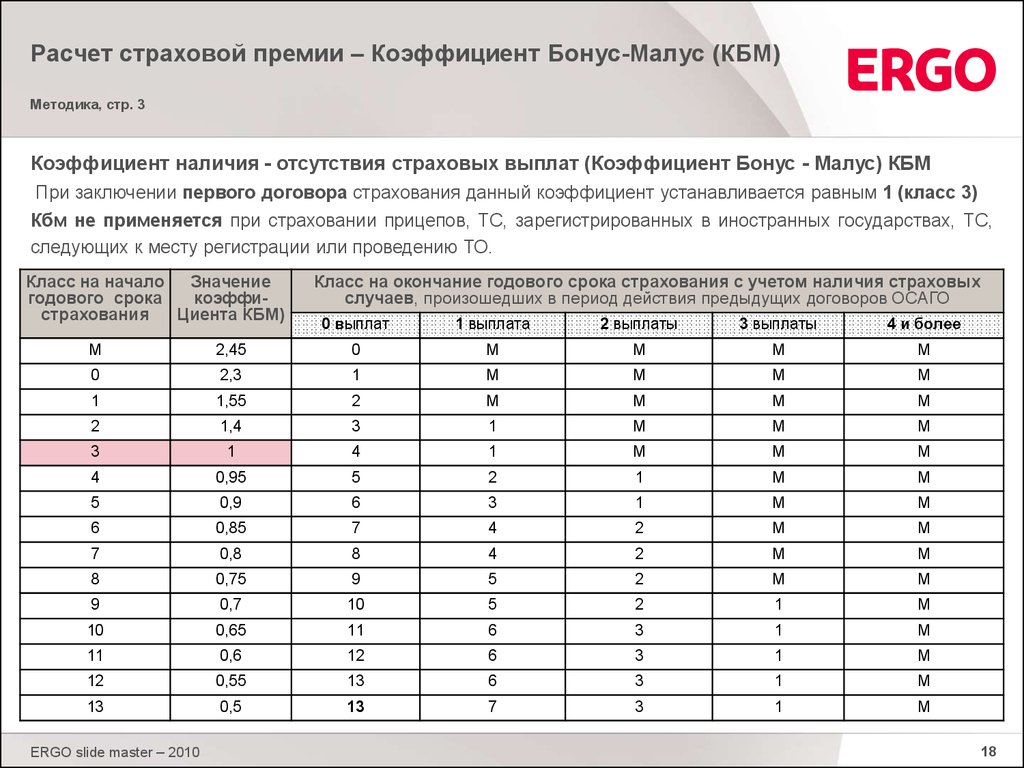

КБМ включает 14 индивидуальных классов убыточности – от М (самый убыточный, коэффициент надбавки к цене полиса – 2,45) до 13-го класса (коэффициент – 0,5).

Миллионы бонусов

42,9 млн человек, или три четверти автовладельцев, в 2015 г. получили скидку по ОСАГО, сообщил РСА. КБМ меньше 1 имеют 72% автомобилистов. 17,9 млн человек получили скидку 20%, еще 5,6 млн – 50%

Изначально страховщики присваивают автомобилисту коэффициент, равный единице. За первый год безаварийной езды автомобилист может получить скидку 5%, за 10 лет безаварийного вождения – 50%. Но лишь за одно ДТП по вине водителя на следующий год присваивается коэффициент 1,55. Вернуться в безаварийный класс можно через два года безаварийной езды.

РСА предлагает взять ответственность за расчет КБМ на себя. «Это позволит практически полностью исключить ошибки в части КБМ при покупке полисов ОСАГО», – уверяет президент РСА Игорь Юргенс.

Пока КБМ привязан к водителю и автомобилю или только к водителю (если он вписан в полис не принадлежащей ему машины). РСА предлагает привязать КБМ к конкретному человеку и сделать единым на год, следует из материалов союза. Тогда алгоритм расчета станет более понятным, при этом сохранится вся накопленная водителем страховая история, указывает Юргенс. При спорных ситуациях (например, два разных КБМ у одного водителя) КБМ водителя будет пересчитан РСА на начало 2017 г. с учетом его страховой истории, продолжает он.

Тогда алгоритм расчета станет более понятным, при этом сохранится вся накопленная водителем страховая история, указывает Юргенс. При спорных ситуациях (например, два разных КБМ у одного водителя) КБМ водителя будет пересчитан РСА на начало 2017 г. с учетом его страховой истории, продолжает он.

Все это значительно сократит число жалоб, которые зачастую возникают из-за того, что человек может быть вписан в разные полисы, в итоге один водитель может иметь несколько КБМ, говорит Юргенс.

Изменения могут последовать и для полисов «мультидрайв» (без ограничения числа водителей, допущенных к управлению машиной. – «Ведомости»). Сейчас при попадании автомобиля в ДТП повышающий коэффициент присваивается собственнику автомобиля. Страховщики предлагают для таких полисов сразу устанавливать максимальный КБМ.

Идея отвязать КБМ от автомобиля верная, считает президент ассоциации защиты страхователей Николай Тюрников. Положительно и то, что контроль переходит от страховщиков к РСА, но в идеале эту функцию нужно передать например, ГИБДД, уверен он: «Страховщики имеют экономический интерес зарабатывать больше, поэтому может вновь начаться игра «предыдущая страховая компания не предоставила нам все данные, поэтому у вас нет скидки».

Каждое изменение коэффициентов приводит к повышению цены ОСАГО для автовладельцев, напоминает он, хотя сами страховщики всегда декларируют снижение стоимости. РСА обещает, что около 20% автовладельцев получат скидки и лишь 5% – надбавки.

Что такое бонус-малус | SalidziniPolises.lv

Если вам необходимо ежегодно приобретать полис ОСАГО, вы наверняка слышали о таком обозначение класса BM или класса Bonus Malus. Ты знаешь, что это такое? Как это напрямую зависит от вашего история вождения, точнее количество аварий?

Что такое класс Bonus Malus

Bonus Malus — это инструмент, разработанный страховщиками для более точного расчета класса риска и страховых расходов пользователи транспортных средств. В этом расчете учитывается, как долго вы страхуете свой автомобиль и были (и сколько) дорожно-транспортных происшествий, за которые страховая выплатила возмещение в вашем история вождения.

Если в течение периода страхования (указанного в вашем полисе ОСАГО) вы не являлись причиной дорожно-транспортного происшествия

ДТП, то на следующем Bonus Malus перерасчет (15 сентября каждого года) Ваш класс BM будет расти, и это хорошо. Однако, если произошло дорожно-транспортное происшествие

что вы виноваты, у вас класс БМ понизится, что плохо. Чем выше класс БМ, тем дешевле

страхование.

Однако, если произошло дорожно-транспортное происшествие

что вы виноваты, у вас класс БМ понизится, что плохо. Чем выше класс БМ, тем дешевле

страхование.

Воспринимайте класс BM как свой рейтинг дорожного движения, который вам дается в самом начале — 6. Ваш рейтинг будет увеличиваться, уменьшаться или оставаться неизменной каждый год. То же самое будет и в случаях, если у вас не было ОСАГО не менее 275 дней в предыдущем отчетном периоде (с 15 сентября по 15 сентября). Каждый год на 15 сентября Латвийское бюро автострахования ( LTAB ) выполняет перерасчет класса Bonus Malus.

Если владельцем автомобиля является одно лицо, а владельцем является другое лицо

Во всех случаях класс Bonus Malus будет рассчитываться для законного владельца автомобиля (указанный на

свидетельство о регистрации). Единственным исключением будет случай, когда владельцем транспортного средства является физическое лицо.

и держателем является другое физическое лицо, то для автовладельца будет начислен Бонус Малус.

Страхование впервые Гражданская ответственность собственника автомобиля , присвоен 6-й класс Bonus Malus. Это класс БМ, который остается на предмет БМ до следующего расчета классов БМ 15 сентября.

ПОМНИТЕ: Класс Бонус Малус будет расти только в том случае, если не было дорожно-транспортных происшествий и вы застраховали свою обязательную гражданско-правовую ответственность не менее чем на 275 дней в году.

Iztēlojamies situāciju: Банк является владельцем транспортного средства, но вы являетесь уполномоченным пользователем транспортного средства. Когда вы покупаете

автомобиля, вы знаете, что вам нужна обязательная страховка для поездок по бездорожью. Вы открываете Калькулятор ОСАГО и купите самый дешевый полис ОСАГО.

Когда вы покупаете его в первый раз, ваш класс Bonus Malus равен 6. Вы усердно водили все

круглый год, вы не вызвали ни одного страхового случая и 15 сентября, когда будет перерасчет

Класс BM, ваш класс BM уже повышается до 7. Если бы вы вызвали RTA, то ваш класс Bonus Malus был бы

снижен на 30%. Если при покупке нового автомобиля вы пользуетесь им только 6 месяцев и к тому же купили

Полис ОСАГО на 6 месяцев и вы не совершили ни одного ДТП, то ваш класс ВМ сохранится

то же или 6.

Если бы вы вызвали RTA, то ваш класс Bonus Malus был бы

снижен на 30%. Если при покупке нового автомобиля вы пользуетесь им только 6 месяцев и к тому же купили

Полис ОСАГО на 6 месяцев и вы не совершили ни одного ДТП, то ваш класс ВМ сохранится

то же или 6.

Что делать, если у вас есть несколько транспортных средств

Если у вас есть несколько транспортных средств, таких как мотоцикл, автомобиль и грузовик, то вы знаете, что каждая из этих единиц в класс Bonus Malus будет учитываться отдельно из-за этого класса транспортного средства.

Разбивка по классам транспортных средств представлена ниже:

- V1 — V6 — автомобили

- К1 — К2 — грузовые автомобили полной массой до 12 000 кг

- К3 — К6 — грузовые автомобили полной массой более 12 000 кг

- А1 — А2 — автобусы полной массой до 12 000 кг

- А3 — А4 — автобусы полной массой до 12000 кг

- М1 — М2 — мотоциклы и мопеды

- TR1 — TR2 — тракторная техника

Если у вас несколько машин, то класс Bonus Malus будет засчитываться точно так же, как если бы у вас была 1 машина. Вы не будете

получать дополнительные баллы за конвертацию класса BM за хорошее вождение. С другой стороны, если вы вызываете

дорожно-транспортное происшествие с одним автомобилем, то оно влияет на рейтинг Bonus Malus и для других ваших автомобилей.

Вы не будете

получать дополнительные баллы за конвертацию класса BM за хорошее вождение. С другой стороны, если вы вызываете

дорожно-транспортное происшествие с одним автомобилем, то оно влияет на рейтинг Bonus Malus и для других ваших автомобилей.

Почему важен класс BM

Ежегодно учитывается при расчете стоимости полиса ОСАГО и, чем выше класс Bonus Malus, тем ниже цена полиса. (Если класс БМ от 7-17, то страховщик применяет скидку (Бонус), если 1-5, то страховщик начисляет премию к полису (Малус).

При страховании собственного автомобиля Bonus Malus будет равен 6. При страховании всех транспортных средств принадлежащих вам, есть возможность повысить класс БМ с 6-го до 17-го класса. Кроме того, если вы вызываете дорожно-транспортных происшествий, класс БМ может опускаться до 1-го класса.

Что будет, если вы станете виновником нескольких несчастных случаев в течение страхового периода

Ваш класс Bonus malus при следующем пересчете упадет на:

- 50% (если вы стали причиной 2-х страховых случаев).

- 80% (если вы стали причиной 3-х страховых случаев).

- При наличии более 3-х страховых случаев класс БМ сразу понизится до 1 в момент совершения перерасчет.

Как узнать свой бонусный класс

Перейдите на домашнюю страницу Латвийского бюро автострахования и найдите раздел Bonus Malus data .

Войдите в систему LTAB под единым логином Latvija.lv или любым другим из предложенных вариантов. После успешного подключения, ваши данные Bonus Malus появятся на экране.

Как показано в этом примере, владелец транспортного средства имеет класс Bonus Malus 9, а все остальные — класс 6. Это не не означает, что у владельца транспортного средства есть автомобиль всех групп, а то, что экономия производится в классе автомобили (не грузовики или любые другие), потому что там приобретается страховой полис и как минимум 1 транспортное средство принадлежит там.

Несколько интересных фактов:

- Как вы узнали из статьи выше, чтобы повысить класс Bonus Malus, вам необходимо

застраховали свой автомобиль не менее чем на 275 дней. Что делать, если вы застраховали свою машину всего на 6

месяцев в году? Ваши накопленные 180 дней никуда не исчезнут, они сложатся

к дням, накопленным в следующем году, и вы постепенно заработаете более высокий класс Bonus Malus. Класс

- BM не будет рассчитываться для транспортных средств, зарегистрированных за границей.

- Если у вас был 2-й класс Bonus Malus на предыдущей машине, и вы продали машину. Потом, когда покупка нового автомобиля, регистрация его на себя и оформление нового полиса ОСАГО, БМ расчет класса будет продолжен с 2.

- Если вы частично виноваты в страховке, класс Bonus Malus будет снижен для всех участвуют участники.

- Если вы отдали свою машину другу и он стал причиной страхового случая (и был виноват), то Класс Бонус-Малус ляжет на вас! Так что будьте осторожны, кому вы даете свой автомобиль.

Что делать, если вы застраховали свою машину всего на 6

месяцев в году? Ваши накопленные 180 дней никуда не исчезнут, они сложатся

к дням, накопленным в следующем году, и вы постепенно заработаете более высокий класс Bonus Malus.

Что делать, если вы застраховали свою машину всего на 6

месяцев в году? Ваши накопленные 180 дней никуда не исчезнут, они сложатся

к дням, накопленным в следующем году, и вы постепенно заработаете более высокий класс Bonus Malus.Если у вас есть другие вопросы о страховании — посетите наш блог !

Как рассчитывается ваш бонус-малус?

Как рассчитывается ваш бонус-малус?

Система бонусов/штрафов позволяет адаптировать сумму страхового взноса к вашему вождению. Проще говоря, если вы хороший водитель, вы получите бонус, который уменьшит сумму вашего бонуса. И наоборот, если вы несете ответственность за несчастные случаи, вы будете иметь штраф, который увеличит сумму вашей премии.

Проще говоря, если вы хороший водитель, вы получите бонус, который уменьшит сумму вашего бонуса. И наоборот, если вы несете ответственность за несчастные случаи, вы будете иметь штраф, который увеличит сумму вашей премии.

Этот бонус / штраф, также называемый повышением коэффициента снижения (CRM), таким образом, позволяет оценить риск, который вы представляете, чтобы адаптировать стоимость вашего автострахования.

Автострахование CRM: как это работает?

CRM (увеличение понижающего коэффициента), также называемое бонусом/малусом, зависит от вашей истории вождения. В зависимости от этой истории ваш эталонный взнос будет пересмотрен в сторону увеличения или уменьшения:

у вас есть бонус, если вы не попали в аварию, поэтому ваш взнос будет уменьшен;

у вас есть штраф, если вы полностью или частично несете ответственность за аварию, поэтому ваш взнос будет увеличен.

При расчете вашей премии/штрафа учитываются только несчастные случаи с долей ответственности. Таким образом, не учитываются: разбитие стекол, аварии на парковке или любые другие аварии без вины.

Таким образом, не учитываются: разбитие стекол, аварии на парковке или любые другие аварии без вины.

Как обновляется мой бонус/штраф?

Ваш CRM рассчитывается за 12-месячный период с применением двухмесячной задержки по сравнению с датой годовщины вашего автоконтракта. Например, если срок действия вашего контракта истекает 1 мая, ваш CRM будет рассчитываться за период с 1 марта 2020 года по 1 марта 2021 года. Таким образом, ваш бонус/штраф автоматически обновляется ежегодно на основе вашей истории несчастных случаев.

По умолчанию, когда вы оформляете свою первую автомобильную страховку, ваш бонус/штраф автоматически устанавливается равным 1.

Таблица бонусных штрафов: сводка правил расчета

Бонус/штраф меняется в зависимости от причиненных вами аварий. Вы всегда начинаете свою жизнь молодым водителем с CRM равным 1. Далее, в зависимости от вашего штрафа или бонуса, этот коэффициент может увеличиваться или уменьшаться.

Вот правила расчета:

вы не стали причиной ответственного несчастного случая: у вас есть бонус и, следовательно, снижение коэффициента на 5%;

вы вызвали аварию и несете полную ответственность: у вас есть штраф и, следовательно, увеличение коэффициента на 25%;

вы вызвали аварию, но несете лишь частичную ответственность: у вас есть штраф и, следовательно, увеличение коэффициента на 12,5%.

Вот эволюция вашего бонусного штрафа, если вы не попали в ответственную аварию:

Годы вождения Расчет коэффициента Бонус Снижение премии

1-й год без ДТП по вине 1 — 5% 0,95 5 %

2-й год 0,95 — 5 % 0,90 10 %

3-й год 0,90 — 5 % 0,85 15 %

4-й год 0,85 — 5 % 0,80 20 %

5-й год 0,80 — 5 % 0,76 5 — 5 % 90 002 6-й год. 0,72 28%

7-й курс 0,72 — 5% 0,68 32%

8-й класс 0,68 — 5% 0,64 36%

9 класс 0,64 — 5% 0,60 40%

10 класс 0,60 — 5% 0,57 43% 9101 0,54 46%

12 класс 0,54 — 5% 0,51 49%

13 класс 0,51 — 5% 0,50 50%

Таблица бонусных штрафов

Развитие бонусного штрафа ограничивается 13-м годом вождения без ответственных аварий. Это означает, что вы будете платить только 50% вашей страховой премии, установленной при заключении контракта.

Как рассчитать автоштраф?

Когда вы станете виновником аварии, на ваш CRM повлияет штраф:

вы виновны в аварии и несете полную ответственность: у вас есть штраф и, следовательно, увеличение коэффициента на 25%;

вы вызвали аварию, но несете лишь частичную ответственность: у вас есть штраф и, следовательно, увеличение коэффициента на 12,5%.

Если вы не виноваты в происшествии (разбитое стекло, авария на парковке и т. д.), ваш бонус остается неизменным.

Пример увеличения надбавки за ответственную аварию:

Ваш начальный коэффициент равен 1. Таким образом, вы имеете ответственное право на получение кредита. Таким образом, ваш штрафной бонус составит 1,25 (1 + 25% = 1,25). Если вы несете ответственность за второй иск, вы берете этот коэффициент 1,25 и умножаете его на штраф в размере 25%, то есть 1,56 (1,25 + 25%).

Представьте, что ваша реферальная премия установлена на уровне 800 евро, после чего она будет увеличена на 56 % или на 1 248 евро.

Чтобы лучше понять, как рассчитывается премиальный штраф, вот сводная таблица штрафа:

Ответственное ДТП Расчет коэффициента Малюса Увеличение премии

1-е ответственное ДТП 1 + 25% 1,25 25%

2-е 1,25 + 25% 1,56 56%

3 -й 1,56 + 25% 1,95 95%

4th 1,95 + 25% 2,44 144%

5th 2,44 + 25% 3,05 205%

6th 3,05 + 25% 3,81 с 3,50 250%

Расчет пена

Штраф ограничивается 6-й ответственной аварией.