Класс бонус-малус для ОСАГО, что это такое и как проверить и рассчитать.

КБМ ОСАГО или Коэффициент бонус Малус ОСАГО – это коэффициент, дающий скидку за безаварийную езду при расчете стоимости полиса ОСАГО, либо наоборот, повышающий стоимость полиса, если за прошлый год были страховые случаи. КБМ ОСАГО меняется каждый год, при заключении нового полиса.

Откуда берутся данные для расчета КБМ ОСАГО

С 2011 года Российский Союз Автостраховщиков (РСА) собирает и хранит данные водителей в единой автоматизированной информационной системе.

При покупке полиса ОСАГО сотрудник страховой компании обязан вносить информацию в эту систему. Таким образом, даже при смене страховщика информация о прошлых полисах ОСАГО и страховых случаях водителя остается доступна любой страховой компании.

Бонус Малус: как рассчитать и узнать бонус Малус по ОСАГО?

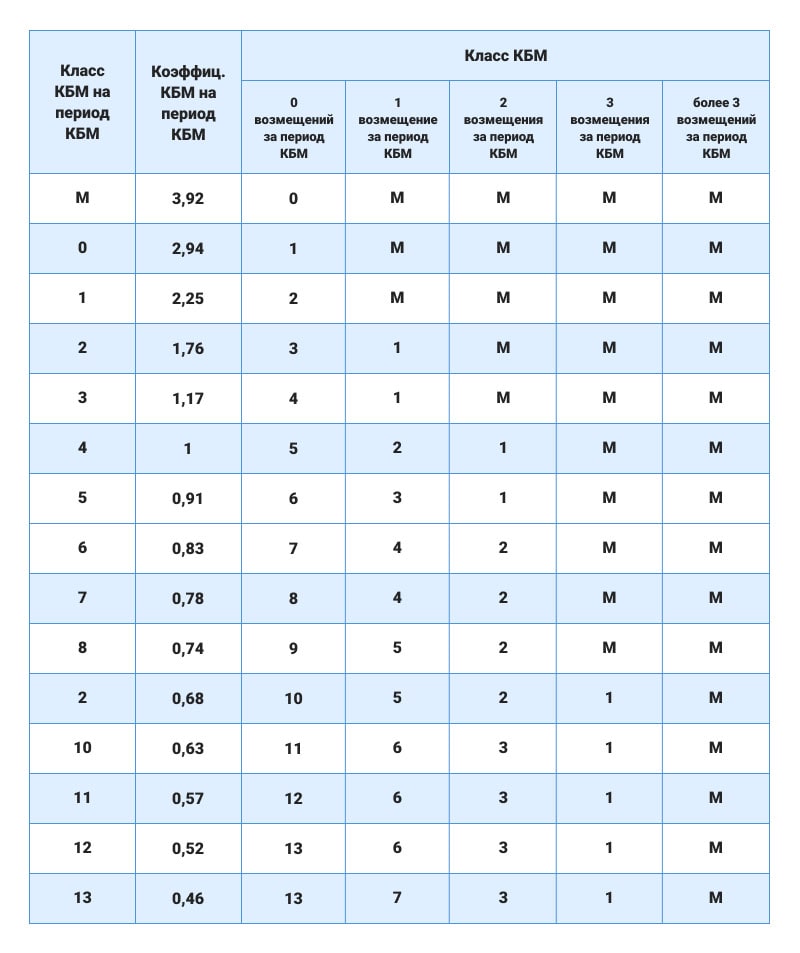

Рассчитать коэффициент бонус Малус ОСАГО (КБМ ОСАГО) для себя вы можете по следующей таблице:

Рисунок 1. Таблица бонус Малус ОСАГО.

Таблица бонус Малус ОСАГО.

Начинаем с класс бонуса Малуса 3 (именно класс, а не коэффициент), потому что при заключении первого договора ОСАГО водителю присваивается этот класс. Далее смотрим, случались ли страховые случаи в течение последнего года. Если нет, то на следующий год водителю присваивается 4 класс и предоставляется коэффициент 0,95 на покупку полиса.

Если в следующий также не было регистраций страховых случаев, то класс бонуса Малуса (класс водителя) меняется на 5 и т.д.

Фактические данные РСА

Для ОСАГО бонус Малуса проверить можно, к примеру, на сайте — www.kbm-osago.ru. Для того, чтобы проверить бонус Малуса и получить полную информацию, вам понадобиться ввести ФИО, дату рождения и серию и номер водительского удостоверения.

Несоответствие данных базы РСА

В теории все прекрасно, а на практике многие водители сталкиваются с отказами страховщиков в скидке по ОСАГО. И хотя, по уверениям страховых система работает хорошо, в РСА постоянно поступают жалобы от автомобилистов.

В РСА утверждают, что проблема с недостоверными данными по водителям – это единичные случаи. С другой стороны, некоторые страховые агенты говорят о проблемах почти у каждого второго клиента.

К президенту РСА Игорю Юргенсу уже поступил запрос от депутата Госдумы с просьбой исправления сбоев в работе базы.

Как получить скидку за безаварийное вождение?

Вопрос с доработкой базы может продолжаться долго, а если вам уже сейчас не верно рассчитали скидку на полис?

Во-первых, также как и после недоплаты страховой после ДТП, не бойтесь отстаивать свои права! Если вы поменяли страховую, обратитесь в компании, в которых вы покупали полис ОСАГО ранее и запросите справки о безаварийной езде. И, уже с этими справками требуйте перерасчета стоимости полиса.

И еще один важный момент, если вы пропустили один год и не приобретали полис ОСАГО, то в следующий год расчет коэффициента начнется сначала.

Наши услуги по автоэкспертизе

Независимая автоэкспертиза после ДТП Выкуп долга ОСАГО: выплата денег за 3 дня Юрист и адвокат при ДТП

Как наличие ДТП влияет на стоимость ОСАГО

Обязательное страхование автогражданской ответственности является необходимым для всех водителей, это закреплено законодательно, поэтому управление автомобилем без оформления полиса рассматривается как административное нарушение и влечет за собой штрафные санкции. Ценовая политика регулируется государством, и определяется индивидуально в зависимости от базовой ставки и коэффициентов. Эти основные показатели устанавливает Банк России, ориентируясь на некоторые параметры. СК, с целью снижения своих рисков по выдаче возмещений, выходят на ценностный расчет осаго после анализа ситуации с наличием или отсутствием дтп, совершенными клиентом за предыдущий год.

Ценовая политика регулируется государством, и определяется индивидуально в зависимости от базовой ставки и коэффициентов. Эти основные показатели устанавливает Банк России, ориентируясь на некоторые параметры. СК, с целью снижения своих рисков по выдаче возмещений, выходят на ценностный расчет осаго после анализа ситуации с наличием или отсутствием дтп, совершенными клиентом за предыдущий год.

Такая оценка страховщиков влияет на повышение или понижение денежной ценности полиса. Если водитель проявил беспечность на дороге, и по его вине был совершен ряд аварий, то стоимость его документа поднимется в разы.

Те, кто не виноват в аварийных ситуациях с причинением вреда другим автовладельцам и пешеходам, получают значительную финансовую скидку при формировании осаго.

Соответственно, осаго после дтп, совершенных в течение предшествующего оформлению года, обойдется дороже.

Что такое КБМ

Коэффициент бонус-малус означает частоту совершения шофером дорожных происшествий. Устанавливается эта система Банком России, и зависят они таких категорий:

Устанавливается эта система Банком России, и зависят они таких категорий:

- Территории, где используется транспортное средство большую часть времени.

- Присутствие или отсутствие гарантийных возмещений в прошлом.

- Технические характеристики автомобиля.

- Количество указанных в страховых документах лиц, которые будут управлять машиной, или свободный допуск.

- Возраст и стаж владельца машины.

КБМ варьируется от 0,5 до 2,45. Фирмы, отталкиваясь в подсчете от данной шкалы, стараются уменьшить свои финансовые выплаты после дтп по осаго. Некоторые не обращаются за компенсациями незначительных повреждений, что также выгодно страховщикам.

Многих автовладельцев выставленные условия стимулируют к аккуратному управлению транспортными средствами. Но, к сожалению, ничто не обеспечит защиту от других участников, которые могут стать виновниками аварии. Поэтому, когда происходит оформление осаго после дтп, фактор вины является основополагающим.

Как изменится КБМ после аварии при вине водителя

Существуют специальные схемы расчета, где за начало принимают показатель равный 1. Чем больше было требований компенсаций, тем выше будет его значение. Самый высокий множитель 2,45 будет применен, если таких заявок было три и более на протяжении предыдущего года.

При первой регистрации клиенту присваивается классность в значении 1. Если в предыдущий годовой период страховая выплата по осаго после дтп не проводилась, то в следующем варианте страховки КБМ составит 0,95, что уберет 5%. Уже при одной заявке потерпевшего, показатель составит 1,55. И это поднимет ее стоимость на 55%. Самый высокий ― 2,45, начисляется после 2 прецедентных случаев, что повысит расходы в 1,5 раза.

Можно отметить, что снижение показателя за безаварийное вождение происходит на сотые доли, чем повышение за беспечность, увеличивающееся сразу на десятые. Это должно, по мнению законодателей, дисциплинировать граждан.

При расчете КБМ учитывается водительский класс на начало периода, и получение страховых выплат по осаго после дтп, произведенных в течение года.

Как долго действует повышающий коэффициент

С определенного времени КБМ привязан не к автомобилю, а к владельцу, что устраняет неправильные расчеты. Установленная ставка действует на протяжении года не изменяясь. Даже если страхователь является виновником автопроисшествия, но не обращался за компенсациями по осаго после дтп, то скрыть этот факт ему не удастся. Гибдд вносит все данные в общую базу, доступную всем заинтересованным компаниям. Так что, различные махинации со сменой страховщика, не приведет к снижению расходов на полис.

ОСАГО предполагает компенсацию гражданской ответственности водителя. Это значит, если он стал виновником аварии, то страховка осаго после дтп возмещает потерпевшим ущерб здоровью и имуществу.

Можно ли избежать увеличения цены полиса ОСАГО после ДТП

Если при помощи хитрости никак не удастся уменьшить стоимость, то законом предусмотрено оставить класс водителя неизменным:

- при обращении в осаго после дтп невиновный автовладелец признан потерпевшим;

- в аварийной ситуации вина нарушителя не доказана.

Законодательно у оформляющих полисы фирм есть возможность учитывать при формировании цены грубые нарушения дорожных правил конкретным шофером. Чтобы обращение в страховую после дтп по осаго не сыграло на повышение цены, компания может опираться на личные характеристики и положительный водительский опыт страхователя.

Заключение

Ответственное вождение и соблюдение ПДД ― это наилучший способ уменьшить стоимость полиса. Оформленные документы в осаго после дтп без вины шофера получить выплаты. А в случае причинения ущерба по вине клиента необходимо зафиксировать повреждения и обратиться в страховую в течение 3-х дней. Компенсация будет произведена пострадавшим на месте происшествия после обращения.

Соотношение Бонус-Малус (KBM). Классы МСК по ОСАГО: табл. MSC 1 класс 3

Не каждый водитель знает, что такое классы КБМ. При этом заниматься такими вопросами не только полезно, но и выгодно. Разберем вопрос с самого начала, то есть для такого автовладельца, который даже не знает, как расшифровывается МБМ, и рассмотрим некоторые тонкости его применения.

Обязательное страхование

Каждый автовладелец, наряду с другими документами, должен иметь ОСАГО. Это обязательное страхование автогражданской ответственности. Благодаря политикам все водители таким образом защищены. Если происходит ДТП, то застрахованная сторона от ДТП выплачивает пострадавшей стороне деньги на восстановление транспортного средства. А если был причинен вред здоровью, то на выздоровление.

В этом виде страхования существует система, призванная стимулировать водителей к безаварийной езде. Причем мера действительна в отношении виновников ДТП. Это реализуется через классы MBM. Мы изучим, что они означают и как они работают.

Классы MBM

KBM означает коэффициент бонус-малус. Премию получает водитель, не попавший в аварию, виновником является он сам, а малус, то есть снижение коэффициента, соответственно получает тот, кто является инициатором аварии.

Безаварийная езда может длиться много лет. Но страховщиков, естественно, не интересует, чтобы снижение стоимости полиса достигло нуля. Поэтому предусмотрели порог, после которого стоимость страховки уже не снижается. Это 50%.

Поэтому предусмотрели порог, после которого стоимость страховки уже не снижается. Это 50%.

Есть водители, которые много лет ездят по всем правилам дорожного движения и не нарушают их. Было бы несправедливо, если бы им пришлось платить столько же, сколько тем автомобилистам, которые почти не признают правила дорожного движения.

Итак, максимальный коэффициент равен 0,50. Чтобы добиться такого результата, вам не придется 10 лет не попадать в аварии.

Понижение класса или потеря скидки

Даже получив максимальную скидку, не думайте, что она дается навсегда без всяких условий. Если водитель попадет в аварию, став ее виновником, скидка пойдет вниз и дойдет до единицы, после чего ее придется долго передвигать до заветных 50%. Но если водитель сел за руль совсем недавно и его скидка невелика, в результате ДТП она не только аннулируется, но и стоимость страховки даже возрастет.

С точки зрения добросовестных водителей, это более чем разумная мера: если едешь так, что опасен для окружающих, плати за полис больше!

Множество дорожно-транспортных происшествий происходит именно из-за некомпетентности или недобросовестности водителей. Только платить такие люди будут больше только в тех случаях, когда они по своей вине попадают в ДТП. Поэтому при мелких происшествиях им гораздо лучше договориться с пострадавшей стороной и не вызывать для урегулирования вопроса сотрудников ГИБДД. Тогда останутся довольными только одни (так как не надо будет тратить время и нервы на взаимодействие со страховой компанией), а другие (так как скидка на полис как была, так и останется).

Только платить такие люди будут больше только в тех случаях, когда они по своей вине попадают в ДТП. Поэтому при мелких происшествиях им гораздо лучше договориться с пострадавшей стороной и не вызывать для урегулирования вопроса сотрудников ГИБДД. Тогда останутся довольными только одни (так как не надо будет тратить время и нервы на взаимодействие со страховой компанией), а другие (так как скидка на полис как была, так и останется).

Кстати, нужно знать, что классы МСК по ОСАГО не распространяются на прицепы. Также не будет учитываться, если полис оформлен на гражданина иностранного государства или транспортное средство для транзита.

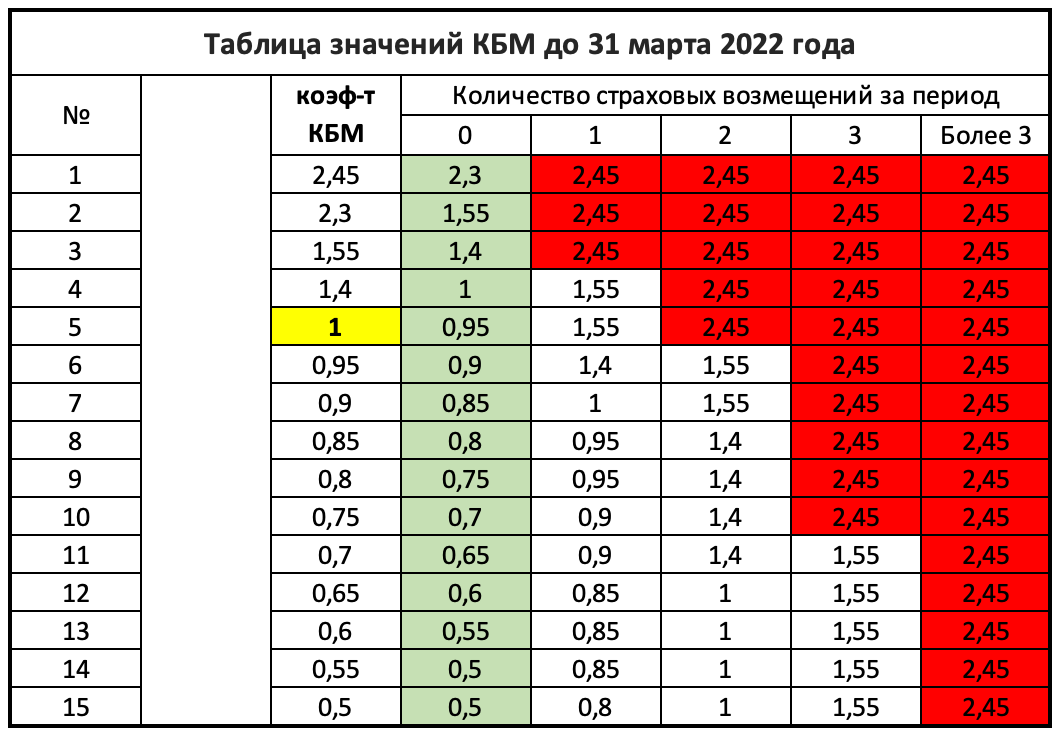

Класс МБМ по ОСАГО: таблица

Итак, на основании приведенной ниже таблицы можно рассчитать свой МСК. В горизонтальной строке указан класс водителя на начало срока действия страхового полиса. В зависимости от вождения за год (безаварийный или с ДТП, с последующей выплатой страховки) на следующий год присваивается тот или иной класс МСК по ОСАГО. Таблица состоит из пятнадцати классов, где штрафной площадке присвоено «М», что означает «максимальный».

Таблица состоит из пятнадцати классов, где штрафной площадке присвоено «М», что означает «максимальный».

Какой класс получает водитель впервые за руль?

В первый страховой год водителю присваивается третий класс. На этом примере мы изучим, как понимать классы MSC. Таблица, если смотреть на первую вертикальную строку, содержит класс, а если на вторую — 1. Это его коэффициент. Итак, КБМ 1, класс 3. Что это значит?

Если в этом году вождения водитель не попадет в дорожно-транспортные происшествия (смотрите третью колонку), то в следующем страховом периоде у него будет КБМ — 0,95, класс — 4 соответственно. Тогда скидка будет равна пяти процентам. Однако, если в этот период произойдет авария, она будет отнесена ко 2-му классу, где МБМ равен 1,4. Тогда за страховку придется платить больше на 40%.

Новичкам за рулем следует быть очень осторожными, так как при двух и более авариях MSC будет максимальным и будет равен 2,45. Но со следующим годом безаварийной езды вернется водитель третьего класса, и ему снова не придется переплачивать за страховой полис.

KBM, равный 0,5, означает максимальную скидку в пятьдесят процентов. Но если такой водитель попадает в аварию, то ему присваивается 7-й класс, что соответствует коэффициенту 0,8.

ОСАГО оформлено на несколько автомобилистов

Если полис оформляется на нескольких водителей, ОМС считается специальным. За основу берется наибольший коэффициент. Например, если в страховке вписаны четыре водителя, из которых трое равны 0,7 и ниже, а только один имеет 0,9, страховка будет считаться исходя из последнего МБМ, то есть с учетом скидки 10%.

MBM с неограниченной страховкой

Если вы собираетесь приобрести полис обязательного страхования, которым может пользоваться неограниченное количество людей, MSC трактуется по-другому. По данным владельца автомобиля.

Важно иметь в виду, что если полис ранее приобретался на ограниченное количество лиц, а затем было принято решение о его переоформлении на неограниченное, то в него следует вписывать отдельно тех лиц, которые были включены в полис с ограниченным количеством лиц. В противном случае классы КБМ последних будут потеряны.

В противном случае классы КБМ последних будут потеряны.

Как проверить соотношение бонус-малус?

Обращаем ваше внимание, что МСК не внесен в единую базу Российского Союза Автостраховщиков. Есть только информация о предыдущей страховке автомобиля. Но коэффициент рассчитывается и проверяется непосредственно в страховой компании при покупке полиса водителя. СК обязаны применять классы MSCI по ОСАГО, а также вносить сведения об авариях, участником которых был водитель их автомобиля.

Поэтому именно в страховых компаниях можно проверить МСК и предоставить соответствующую информацию.

Однако узнать об этом можно и другими способами. Например, зайдя на сайт САР и связавшись там с базой данных КМБ. Для этого потребуется записать свой ВИН-код или номер госмашины и данные о владельце.

Редко (поскольку это не является обязательством) страховые компании указывают MBM в страховом полисе. Поэтому иногда достаточно внимательно изучить документ. Номер можно указать напротив имени каждого водителя или в специальных примечаниях.

На многих сайтах сегодня есть онлайн-калькуляторы, с помощью которых можно легко рассчитать свой MBM. Таким образом, вы можете научиться этому самостоятельно.

База данных КМБ

Итак, данные для расчета коэффициента страховая компания берет из базы Российского союза автостраховщиков. Их платят непосредственно страховые компании, застраховавшие водителей. Об этой особенности следует помнить особенно тем, кто решит сменить свой СЦ на другой. Им лучше всего получить справку от бывшей страховой компании, где будет указан МСК. Дело в том, что некоторые из них могут вносить неверную информацию или забывать о ней, также могут быть проблемы с загрузкой системы и так далее. Поэтому лучше перестраховаться и лично принести документ, подтверждающий наличие у вас определенного коэффициента, чтобы «случайно» не обнулить его.

Особенности скидки

В связи с этим необходимо учитывать следующую информацию.

Еще недавно на конкретный автомобиль была оформлена скидка за безаварийную езду. Когда он продал и купил нового водителя, ему пришлось заново вводить свою страховую историю. При выявлении недостатков этой системы было принято решение отказаться от нее. Теперь все то количество, сколько существует классов МБМ, относится непосредственно к водителю. Поэтому не имеет значения, на какой машине он ездит и в какой страховой компании приобрел полис ОСАГО. Главное — безпроблемная езда.

Когда он продал и купил нового водителя, ему пришлось заново вводить свою страховую историю. При выявлении недостатков этой системы было принято решение отказаться от нее. Теперь все то количество, сколько существует классов МБМ, относится непосредственно к водителю. Поэтому не имеет значения, на какой машине он ездит и в какой страховой компании приобрел полис ОСАГО. Главное — безпроблемная езда.

Отдельные вопросы, которые часто задают водители

Рассмотрим отдельные ситуации.

Что делать, например, одному из водителей, который состоит на учете в ОСАГО и сменил водительское удостоверение? В случае наличия действующего контракта следует немедленно обратиться в Великобританию. Страхователь письменно уведомляет об этом страховщика для внесения последним корректировок в информационную базу Российского союза страховщиков.

Еще один интересующий автомобилистов вопрос, как определяется МСК, если в договоре страхования не ограничено количество водителей, так что в предыдущем периоде в договоре было предусмотрено ограничение их количества. В этом случае СК присваивает класс, который указан в договоре страхования. Как действует СК, если ситуация складывается наоборот, то есть предыдущий договор страхования не имеет ограничений по количеству лиц, а новый заключается на условиях с ограничениями? В этом случае страховая компания обязана уменьшить МСК.

В этом случае СК присваивает класс, который указан в договоре страхования. Как действует СК, если ситуация складывается наоборот, то есть предыдущий договор страхования не имеет ограничений по количеству лиц, а новый заключается на условиях с ограничениями? В этом случае страховая компания обязана уменьшить МСК.

Класс 3 — что это значит для водителя? Кроме того, что этот класс присваивается тому, кто впервые сел за руль, если водитель не заключал договор ОСАГО более года, какая бы скидка у него ни была до этого, он сгорает и снова получает класс, так как он сел за руль первый раз. То есть МСК 1, класс 3.

Что это значит для водителя, если он не предоставляет полной информации об аварии при заключении договора? Неправильный расчет будет обнаружен системой немедленно. Поэтому страховая компания в этом случае применяет к водителю штрафные санкции. Они выражены в 1,5 КБМ. То есть в следующем году выплата увеличится на 1,5 коэффициента.

Заключение

Мы рассмотрели, что означают классы MSC, как они рассчитываются, применяются и проверяются. Водителям необходимо помнить, что важно не только уметь водить машину и соблюдать все существующие правила дорожного движения. Также будет полезно разобраться в некоторых сопутствующих вопросах, таких как, например, страхование и его тонкости, то есть наша текущая тема. Тогда он будет чувствовать себя за рулем уверенно, при этом сэкономив свои деньги.

Водителям необходимо помнить, что важно не только уметь водить машину и соблюдать все существующие правила дорожного движения. Также будет полезно разобраться в некоторых сопутствующих вопросах, таких как, например, страхование и его тонкости, то есть наша текущая тема. Тогда он будет чувствовать себя за рулем уверенно, при этом сэкономив свои деньги.

نسبة مالوس المكافأة (BMR). فئات MSC لـ ОСАГО: الجدول. КБМ 1 класс 3 — ماذا يعني ذلك؟ — المجتمع

نسبة مالوس المكافأة (BMR). فئات MSC لـ ОСАГО: الجدول. КБМ 1 класс 3 — ماذا يعني ذلك؟ — المجتمعالمحتوى

- التأمين الإلزامي

- فئات KBM

- تخفيض أو فقدان الخصومات

- فئة MTP لـ OSAGO: جدول

- ما هي الدرجة ال تي يحصل عليها السائق عند القيادة لأول مرة؟

- КБМ مع تأمين غير محدود 90 098

- كيفية التحقق من نسبة المكافأة؟

- قاعدة بيانات KBM

- ميزات الخصومات

- مختارة يتكرر طرحها من قبل السائقين

- استنتاج 90 121

لا يعرف كل سائق ما هي فئات KBM. في الوقت نفسه ، ليس من المفيد فهم مثل هذه القضايا فحسب ، بل من المفي أيضًا. دعنا نحلل المشكلة من البداية ، أي لمالك السيارة هذا الذي لا يعرف حت ى كيف يتم فك رموز KBM ، وننظر في بعض تعقيدات تطبيقه.

في الوقت نفسه ، ليس من المفيد فهم مثل هذه القضايا فحسب ، بل من المفي أيضًا. دعنا نحلل المشكلة من البداية ، أي لمالك السيارة هذا الذي لا يعرف حت ى كيف يتم فك رموز KBM ، وننظر في بعض تعقيدات تطبيقه.

التأمين الإلزامي

يجب أن يكون كل مالك سيارة ، إل ى جانب المستندات الأخرى ، معه برنامج التحويلات النقدية. هذا تأمين إلزامي ضد المسؤولية تجاه الغير. بفضل السياسات ، يتم حماية جميع السائقين. في حالة وقوع حادث طريق ، فإن تأمين الطرف المذنب بالحادث يدفع للطرف المصاب لاستعادة السيارة. وإذا حدث ضرر بالصحة ، فعندئذ من أجل الشفاء.

يحتوي هذا النوع من التأمين على نظام مصمم لتشجيع السائقين على القيادة دون وقوع حوادث. علاوة على ذلك ، فإن الإجراء ينطبق بشكل خاص على مرتكبي الحادث. يتم تنفيذه من خلال فئات KBM. دعنا نستكشف ما يقصدونه وكيف يعملون.

فئات KBM

KBM هي اختصار لـ Коэффициент бонус-малус. يتم استلام المكافأة من قبل السائق الذي لا يقع في حوادث ، والتي يصبح هو نفسه الجاني فيها ، لكن الخبيث ، أي الانخفاض في المعامل ، على التو الي ، يتلقى من قبل الشخص الذي بدأ الحادث.

يمكن أن تستمر القيادة الخالية من الحوادث لسنوات عديدة. لكن شركات التأمين بالطبع ليست مهتمة بانخفاض تكلفة السياسة وصلت إل ى الصفر. لذلك ، فقد قدموا عتبة لم تعد بعدها تكلفة التأمين تنخفض. هذا 50٪.

المرور ولا يخالفونها. سيكون من غير العدل أن يدفعوا نفس المبلغ الذي يدفعه سائقي السيارات الذين بالكاد يتعرفون على القواعد على الطريق.

إذن ، المعامل الأقصى هو 0,50. لتحقيق هذه النتيجة ، لا تحتاج إلى الوقوع في حوادث لمدة 10 سنوات.

تخفيض أو فقدان الخصومات

حتى بعد حصولك على الحد الأ قصى للخصم ، يجب ألا تعتقد أنه يتم منحه إلى الأبد دون أي شروط. إذا تعرض السائق لحادث ، وأصبح الجاني ، فسيتم تقليل الخصم ويصل إلى و مرة أخرى لفترة طويلة إلى نسبة 50٪ المطلوبة. ولكن إذا كان السائق خلف عجلة القيادة مؤخرًا وكان خصمه ضئيلًا ، فنت يجة للحادث لن يتم صفر فقط ، بل ستزداد تكلفة التأمين.

من وجهة نظر السائقين المهتمين بالضمير ، يعد هذا أكثر من مجرد إجراء معقول: إذا كنت تقود السيارة بطريقة تشكل خطرًا على الآخرين ، فا دفع أكثر مقابل سياستك!

ة السائقين. فقط هؤلاء الأشخاص سيدفعون أكثر فقط في تلك الحالات عندما يقعون في ح ادث بسبب خطأهم. لذلك ، في حالة وقوع حوادث طفيفة ، سيكون من الأفضل لهم الاتفاق مع ال طرف المتضرر وتسوية المشكلة دون الاتصال بشرطة المرور. بعد ذلك سيبقى كلاهما راضٍ (حيث لن تكون هناك حاجة لإضاعة الوقت والأع صاب في التعامل مع شركة التأمين) ، والآخرين (لأن الخصم على البوليصة ، ك ما كان ، سيبقى كما هو).

فقط هؤلاء الأشخاص سيدفعون أكثر فقط في تلك الحالات عندما يقعون في ح ادث بسبب خطأهم. لذلك ، في حالة وقوع حوادث طفيفة ، سيكون من الأفضل لهم الاتفاق مع ال طرف المتضرر وتسوية المشكلة دون الاتصال بشرطة المرور. بعد ذلك سيبقى كلاهما راضٍ (حيث لن تكون هناك حاجة لإضاعة الوقت والأع صاب في التعامل مع شركة التأمين) ، والآخرين (لأن الخصم على البوليصة ، ك ما كان ، سيبقى كما هو).

بالمناسبة ، عليك أن تعرف أن فئات ОСАГО لا تنطبق على المقطورات. أيضًا ، لن يتم أخذها في الاعتبار إذا تم إصدار الوثيقة لمواطن من دول ة أجنبية أو لسيارة ترانزيت.

Номер МТП ОСАГО: Номер

Номер телефона يمكنك حساب MSC الخاص بك. يشير الخط الأفقي إلى فئة السائق في بداية فترة صلاحية بوليصة التأمي ن. اعتمادًا على الرحلة للسنة (خالية من الحوادث أو مع وقوع حادث ، مع مدف وعات التأمين اللاحقة) ، يتم تعيين فئة MSC واحدة أو أخرى لـ ОСАГО للعام المق بل. يتكون الجدول من خمسة عشر فئة ، حيث يتم تعيين «M» التي تعني «الحد الأقص ى» في مربع العقوبة.

رة؟

في سنة التأمين الأولى ، يتم تعيين السائق في الدرجة الثالثة. دعنا نستخدم هذا المثال لمعرفة كيفية فهم فئات KBM. الجدول ، إذا نظرت إلى الصف العمودي الأول ، يحتوي على الفئة ، وإذا ك ان الثاني — {textend} 1. هذا هو معاملها. اتضح أن KBM 1 ، الفئة 3. ماذا يعني هذا؟

دعنا نستخدم هذا المثال لمعرفة كيفية فهم فئات KBM. الجدول ، إذا نظرت إلى الصف العمودي الأول ، يحتوي على الفئة ، وإذا ك ان الثاني — {textend} 1. هذا هو معاملها. اتضح أن KBM 1 ، الفئة 3. ماذا يعني هذا؟

إذا لم يتعرض السائق في هذا العام لحوادث المرور على الطرق (انظ ر إلى العمود الثالث) ، فسيحصل في فترة التأمين التالية على MSC — {textend} 0.95 класс — 4 уч. عندها سيساوي الخصم خمسة بالمائة. ومع ذلك ، إذا وقع حادث خلال هذه الفترة ، فسيتم تعيين الفئة 2 ، حيث يك ون MSC هو 1.4. ثم سيتعين عليك دفع 40٪ أكثر للتأمين.

حذرين للغاية ، لأنه في حالة وقوع حادثين أو أكثر ، سيصبح MSC كحد أقصى وسيساوي 2.45.ولكن في العام القادم من القيادة الخالية من المتاعب ، ستعود الدرجة الثالثة إلى الس ائق ، ولن يضطر إلى دفع المزيد من أجل بوليصة التأمين مرة أخرى.

يمثل MSC 0.5 حدًا أقصى للخصم بنسبة خمسين بالمائة. ولكن إذا تعرض هذا السائق لحادث ، فسيتم تعيينه في الدرجة السابعة ، و الذي يتوافق مع معامل 0.8.

تم تسجيل العديد من السائقين في ОСАГО

إذا تم إصدار بوليصة ت أمين للعديد من السائقين ، فسيتم اعتبار MSC بطريقة خاصة. يتم أخذ أكبر معامل كأساس. على سبيل المثال ، إذا تم إدخال أربعة سائقين في التأمين ، لثلاثة منه م 0,7 % ، أي مع مراعاة خصم بنسبة 10 بالمائة.

يتم أخذ أكبر معامل كأساس. على سبيل المثال ، إذا تم إدخال أربعة سائقين في التأمين ، لثلاثة منه م 0,7 % ، أي مع مراعاة خصم بنسبة 10 بالمائة.

КБМ باري ، والتي يمكن أن يستخدمها عدد غير محدود من الأشخاص ، فإن MSC تعتبر م ختلفة. يتم أخذ بيانات مالك السيارة كأساس.

من المهم أن تضع في اعتبارك أنه إذا تم شراء بوليصة ما مسبقًا ل عدد محدود من الأشخاص ، ثم تقرر إعادة إصدارها لعدد غير محدود ، فيجب إد خال هؤلاء الأشخاص الذين تم تضمينهم في السياسة مع عدد محدود من الأشخ اص فيها بشكل منفصل. خلاف ذلك ، سيتم فقد فئات KBM الخاصة بالأخير.

كيفية التحقق من نسبة المكافأة؟

يرجى ملاحظة أن KBM ليست مدرجة في قاعدة البيانات الموحدة للاتحا د الروسي لشركات التأمين على السيارات. يحتوي فقط على معلومات حول تأمين السيارة السابق. ولكن يتم حساب المعامل والتحقق منه مباشرة مع شركة التأمين عندما يشت ري السائق الوثيقة. تلتزم SK بتطبيق فئات MSC لـ ОСАГО ، وكذلك إدخال المعلومات في قاعدة البيانات حول الحوادث التي كان السائق مشاركًا فيها في سيارته.

لذلك ، يمكنك التحقق من MSC وتقديم المعلومات ذات الصلة في شركات التأمين.

على سبيل المثال ، بالانتقال إلى موقع PCA والإشارة إلى قاعدة بيانات KBM ه ناك. للقيام بذلك ، تحتاج إلى كتابة رمز VIN-код لومات عن المالك.

نادرًا (نظرًا لأنه ليس واجبًا) ، تشير شركات التأمين إلى MSC ب وليصة التأمين. لذلك ، يكفي أحيانًا دراسة الوثيقة بعناية. الإشارة إلى الرقم مقابل لقب كل من السائقين أو بعلامات خاصة.

توجد في العديد من المواقع اليوم حاسبات على الإنترنت يمكنك من خلالها بسهولة حساب KBM. وهكذا ، يمكنك أن تتعلمها بنفسك.

قاعدة بيانات KBM

لذلك, يتم أخذ بيانات حساب المعامل من ق بل شركة التأمين من قاعدة الاتحاد الروسي لشركات التأمين على السيارات . يتم إدخالها مباشرة من قبل شركات التأمين التي تؤمن السائقين. يجب تذكر هذه الميزة خاصة لأولئك الذين قرروا تغيير SK الخاصة بهم لآخر . من الأفضل لهم الحصول على شهادة من شركة التأمين السابقة ، حيث سيتم ا لإشارة إلى MSC. والحقيقة أن بعضهم قد يدخل المعلومات في الوقت الخطأ أو ينسى أمرها ، كما قد تكون هناك مشاكل في تحميل النظام ، وما إلى ذلك. لذلك ، من الأفضل تشغيلها بأمان وإحضار مستند شخصيًا يثبت أن لديك مع املًا معينًا ، بحيث لا تقوم بإعادة تعيينه «عن طريق الخطأ».

ميزات الخصومات

ضع في اعتبارك المعلومات التالية في هذا الشأن.

حتى وقت قريب ، تم تسجيل خصم على القيادة الخالية من الحوادث ل سيارة معينة. عند بيعه وشراء واحدة جديدة ، كان على السائق إعادة بدء سجل التأمين ا لخاص به. عندما تم تحديد أوجه القصور في هذا النظام ، تقرر التخلي عنه. الآن يشير عدد فئات MBM الموجودة هناك مباشرة إلى السائق. Бесплатно الشيء الرئيسي هو القيادة الخالية من المتاعب.

أسئلة مختارة يتكرر طرحها من قبل السائقين

دعونا نلقي نظرة على العديد من المواقف الفردية.

ماذا تفعل ، على سبيل المثال ، لأحد السائقين المسجلين في ОСАГО وغ ير رخصة قيادته؟ في حالة وجود عقد ساري المفعول ، يجب عليك الاتصال على الفور بالمملك ة المتحدة. يقوم حامل الوثيقة بإخطار شركة التأمين كتابيًا بحيث تقوم الأخيرة ب إجراء تعديلات على قاعدة المعلومات الخاصة بالاتحاد الروسي لشركات ال تأمين.

هناك مسألة أخرى تهم سائقي السيارات وهي كيف يتم تحديد MSC ، إذا لم يكن عقد التأمين مقيدًا بعدد السائقين ، بحيث في الفترة السابقة نص العقد على تحديد عددهم. في هذه الحالة ، تقوم SK بتعيين الفئة المحددة في عقد التأمين.