как определить и повысить, рассчитать класс водителя на калькуляторе

При расчете полиса ОСАГО большое значение имеет класс водителя, который зависит от его коэффициента бонус-малус. На класс водителя влияет количество произошедших с ним страховых случаев за время действия страховки. Подробнее о том, как определить класс водителя по КБМ и о том, как он влияет на стоимость ОСАГО.

Какие есть классы страхования водителей?

Что такое класс в ОСАГО? Это показатель, который отражает число прошлых страховых случаев по ОСАГО. Его определяет коэффициент бонус-малус (КБМ). Если по вине водителя произошло ДТП и он использовал полис, то его класс падает. Если он не допускает аварий, то его класс растет.

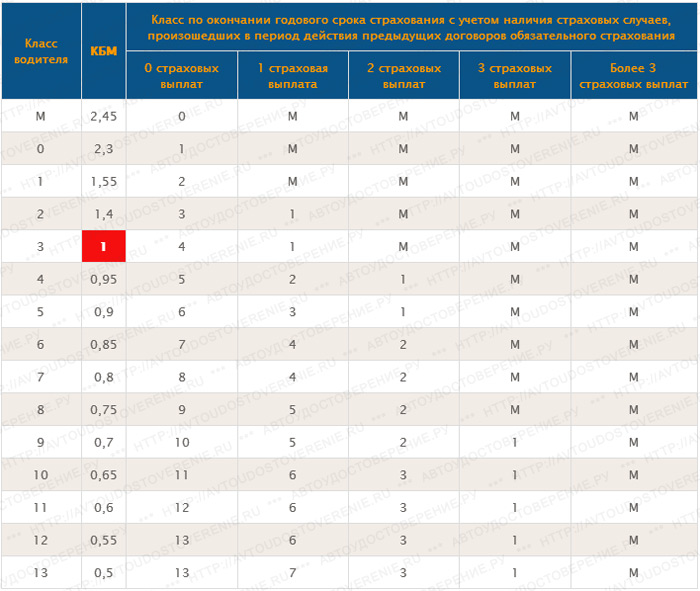

Всего по КБМ существует 15 классов: М, 0 и с 1 по 13. Самый низкий из них — М, самый высокий — 13. В зависимости от класса, водитель может получить скидку или надбавку при оформлении полиса ОСАГО.

Как класс водителя влияет на стоимость ОСАГО?

КБМ имеет большое значение при расчете стоимости полиса ОСАГО.

Если водитель оформляет ОСАГО впервые, то ему присваивается класс 3 с коэффициентом 1. Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Как рассчитывается класс водителя по ОСАГО?

Класс водителя по ОСАГО считается на момент срока действия полиса. Он зависит от количества страховых случаев, произошедших за этот период. Если за срок действия страховки по вине водителя не произошло ни одной аварии, то класс водителя перейдет на следующую ступень. Если за это время произошел хотя бы один страховой случай, то класс откатится на несколько позиций назад.

Например, водитель впервые оформил ОСАГО и получил класс 3 с коэффициентом 1. Если за срок действия полиса не будет страховых случаев, то ему будет присвоен класс 4 с коэффициентом 0,95 — следующий полис он оформит со скидок. Если за это время произойдет один страховой полис, то класс уменьшится до 1 с коэффициентом 1,55. Тогда следующий полис будет стоить заметно дороже.

Класс водителя действует в течение года после окончания срока действия полиса. Если в течение этого времени вы не оформите новую страховку, то показатель обнулится. В этом случае при оформлении нового полиса вам будет присвоен класс 3 с коэффициентом 1. То же самое происходит, если владелец меняет автомобиль. Если договор расторгнут досрочно, то за ним сохраняется тот класс, который действовал на дату оформления полиса.

Таблица классов

| Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как узнать класс водителя по базе

Проще всего узнать класс водителя онлайн по официальной базе РСА.

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

После отправки заявки система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Как повысить класс водителя

Класс водителя по КБМ повышается только при безаварийной езде. Чтобы повысить его, старайтесь не допускать страховых случаев по ОСАГО. Даже одна авария, возникшая по вашей вине, может очень сильно снизить класс.

Иногда информация о классе в базе РСА не обновляется, из-за чего действующая для него скидка не засчитывается. Об этом сразу нужно заявить менеджеру компании. Чтобы оспорить действующий коэффициент, требуется:

- Через сервис АИС РСА запросить распечатку информации о текущем показателе.

- На основе данного документа обратиться в свою страховую компанию и подать соответствующее заявление

- Проверить изменение класса в РСА

- Если страховка уже была оплачена по неверной цене — направить заявление в соответствующий банк о возврате денежных средств из-за неправильно рассчитанной стоимости

- Если оспорить низкий класс не удалось, можно обращаться в суд

Даже если вы сменили страховщика, класс водителя не обнуляется. Он является постоянным показателем в течение всего стажа вождения.

Он является постоянным показателем в течение всего стажа вождения.

Возможные ошибки при определении класса

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения.

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компанииВопрос-ответ

Как считается КБМ при оформлении полиса с несколькими водителями?

Если в полис вписано несколько водителей, то он будет считаться по самому молодому и неопытному из них. Соответственно, для расчета страховки будет браться его класс.

Обнуляется ли КБМ при изменении паспортных данных?

Нет — коэффициент привязывается к водительскому удостоверению, а не к паспортным данным. Но, чтобы избежать проблем, обязательно сообщите об изменении паспортных данных страховщику, чтобы он смог отправить новые сведения в РСА.

Учитывается ли класс водителя при расчете КАСКО?

Зависит от условий страховой компании — некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Источники

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

(11 оценок, среднее: 4. 9 из 5)

9 из 5)

Как определить класс страхования ОСАГО

08.09.2020 09:53:00Как определить класс страхования ОСАГО

Что такое класс вождения в ОСАГО?Со вступлением в силу в 2003 году федерального закона «Об ОСАГО» страхование транспортных средств стало обязательной процедурой для всех автовладельцев. При этом разработчики создали единые и понятные для всех правила расчета стоимости страховок. Основными параметрами, которые учитываются при расчете цены полиса, являются базовая тарифная ставка и ряд множителей. Главным из них является коэффициент бонус-малус (КБМ). Зная его, каждый собственник авто может самостоятельно рассчитать стоимость полиса на портале Inguru inguru.ru/kalkulyator_kasko.

Класс водителя в ОСАГО

Автомобилистам хорошо известно, что класс водителя является одним из ключевых элементов, который напрямую влияет на КБМ. Он присваивается каждому автовладельцу, управляющему транспортным средством на территории Российской Федерации и часто называется коэффициентом безаварийности. КБМ зависит от количества страховых случаев в текущем году, ежегодно рассчитывается для определения класса вождения водителя и может быть как повышающим, так и понижающим при определении цены ОСАГО на следующий период.

Он присваивается каждому автовладельцу, управляющему транспортным средством на территории Российской Федерации и часто называется коэффициентом безаварийности. КБМ зависит от количества страховых случаев в текущем году, ежегодно рассчитывается для определения класса вождения водителя и может быть как повышающим, так и понижающим при определении цены ОСАГО на следующий период.

Изначально каждому автовладельцу, не имеющему страховой истории, присваивается третий класс вождения и КБМ, равный единице, поэтому он не влияет на общую стоимость полиса. В дальнейшем за безаварийную езду в течение календарного года водитель получает дополнительный бонус в виде 5%-ной скидки от стоимости страховки. При этом его класс повышается до 4-го, в КБМ уменьшается до 0,95. Если по вине владельца авто производились страховые выплаты, его класс понизится, а стоимость ОСАГО повысится.

Всего в ОСАГО насчитывается 15 классов, которые обозначаются буквой М или цифрами от 0 до 13. Наименьший соответствует букве М, самый выгодный — числу 13. Коэффициенты бонус-малус соответственно равны 2,45 и 0,5. Это означает, что для автомобилиста с самым высоким классом страхования 13 стоимость ОСАГО уменьшится наполовину, в то время как недобросовестному шоферу придется заплатить за полис почти в 2,5 раза больше от обычной стоимости.

Коэффициенты бонус-малус соответственно равны 2,45 и 0,5. Это означает, что для автомобилиста с самым высоким классом страхования 13 стоимость ОСАГО уменьшится наполовину, в то время как недобросовестному шоферу придется заплатить за полис почти в 2,5 раза больше от обычной стоимости.

Как узнать свой класс страхования?

В настоящее время класс вождения можно определить несколькими способами:

● обратившись лично в офис страховой компании;

● в режиме онлайн на сайте РСА или другого информационного сервиса, зарегистрированного в системе АИС;

● по таблице ОСАГО на 2020 год, в которой представлены классы водителей на начало годового срока страхования.

Страховые компании не всегда заинтересованы в предоставлении корректной информации, поэтому лучше проверять свои данные самостоятельно, воспользовавшись услугой сервиса Inguru inguru.ru/kalkulyator_osago/reg_tulskaja_oblast. Это позволит избежать переплат при переоформлении договора страхования на следующий период.

Для проверки следует заполнить онлайн-форму, в которой корректно указать:

● дату начала действия нового страхового договора;

● персональные данные автовладельца (фамилию, имя, отчество, дату рождения) либо официальное название юридического лица;

● число водителей, допущенных к вождению транспортного средства;

● номер и серию водительских прав;

● технические параметры машины, включая VIN-код и номерной знак;

● дату окончания текущего договора.

На правах рекламы.

Что такое класс на начало годового срока страхования ОСАГО | ТАСС

Классы страхования в ОСАГО

Стоимость ОСАГО в Москве (inguru.ru/kalkulyator_osago/reg_moskva) сегодня рассчитывается с учетом базовых тарифов, определяемых регулятором, возраста, опыта водителя и его страховой истории. Последняя влияет на значение коэффициента КБМ и класс в ОСАГО, который присваивается каждому покупателю страховки. Известно, что безаварийная езда может значительно снизить затраты на «автогражданку», так как ответственным автолюбителям начисляется скидка. Если управлять машиной более 10 лет, не становясь виновником аварий, можно добиться самой высокой скидки — 50 % от стоимости полиса.

Если управлять машиной более 10 лет, не становясь виновником аварий, можно добиться самой высокой скидки — 50 % от стоимости полиса.

Что такое класс в ОСАГО?

Раньше классы присваивались автомобилям, что было очень неудобно для собственников. Ведь при продаже скидка или надбавка к цене страховки аннулировалась. Но, благодаря изменениям в страховом законодательстве, класс в ОСАГО теперь рассчитывается для каждого водителя с учетом истории его вождения и иных сведений.

В системе ОСАГО предусмотрено 15 классов. При отсутствии страховой истории человек сразу получает 3 класс. Но с приобретением опыта он либо уменьшается, либо возрастает. Страховщики делят водителей по категориям и от их поведения на дороге зависит, будет ли им назначен максимальный класс в ОСАГО. Он снижает значение КБМ до 0,5, что позволяет существенно экономить на покупке «автогражданки». Правда, потребуется время, потому что класс изменяется один раз в год. И, чтобы добраться до заветной цифры 13, нужно сохранять репутацию безупречного водителя более 10 лет.

Если постоянно игнорировать ПДД и обращаться к страховщикам за возмещениями, можно добиться присвоения самого минимального класса — М. В этом случае значение коэффициента КБМ увеличивается до 2,45, и полис становится дороже на 145%.

Как узнать свой класс?

Каждый водитель в 2020 году может самостоятельно рассчитать свой класс на начало годового срока страхования в системе ОСАГО, воспользовавшись специальной таблицей. Она представлена на официальном сайте РСА и других интернет-сервисах. Например, INGURU, где можно получить актуальную информацию, рассчитать стоимость «автогражданки» и КАСКО по ссылке inguru.ru/kalkulyator_kasko.

Чтобы узнать класс в режиме онлайн, необходимо в специальную форму на выбранном сайте внести определенные сведения: ФИО, дату рождения, серию и номер водительского удостоверения. После обработки данных система выдает результат за несколько секунд. В нем отображается значение КБМ, история страховых выплат и другая важная информация.

Тем, кто предпочитает узнавать сведения без применения интернета, можно лично обратиться в страховую. Сотрудники на основании представленных данных рассчитают коэффициент бонус-малус и определят класс по таблице.

При смене страховщика многие водители переживают о том, будет ли новая компания учитывать их стаж безаварийного вождения или нет. Беспокойства по данному вопросу напрасны, так как расчет страховой премии выполняется с учетом класса, зафиксированного в единой базе РСА. То есть, изменить его просто так невозможно. И все же, эксперты рекомендуют периодически проверять свой класс самостоятельно, чтобы исключить возможную ошибку или умышленное мошенничество недобросовестных компаний.

Важно помнить, что самый высокий класс страхования ОСАГО — это хорошая возможность снизить стоимость полиса на половину. Учитывая, что на покупку данного документа уходит много денег, стоит изначально соблюдать ПДД и уважать других участников дорожного движения. Это поможет не только сэкономить на страховке, но и избежать возможной трагедии.

Как определить класс водителя для страхования ОСАГО, узнать свой КБМ

Вы наверняка слышали о таком понятии, как коэффициент КБМ. Это фактор, который влияет на общую сумму выплат при покупке страхового полиса. И чтобы рассчитать это число, нужно узнать класс страхования водителя. Разобраться в этом вопросе может следующая информация.

Как определить класс водителя при ОСАГО

Правильное установление класса очень важно, ведь это влияет на определение стоимости страховки. Учитываются такие факторы:

- тип транспортного средства. Отдельный тариф для каждого;

- марка и модель так же играют большую роль;

- место проживания. Статистика событий на дороге района, в котором водитель живет;

- водительский стаж. Чем больше лет Вы за рулем, тем ниже коэффициент;

- полные сведения о вождении.

Если по одному из пунктов есть проблемы, то это плохо влияет на определение класса по ОСАГО.

Какие классы существуют и как узнать класс водителя ОСАГО

Зависимо от поведения водителя на дороге, ему могут присвоить от 1 до 13. При отсутствии истории вождения автоматически ставиться первый класс. Он убирает из списка расчета все факторы, кроме последнего. Если не обращаться к компании, то с каждым годом класс растет. При присвоении 13 категории водитель получает 50% скидку по коэффициенту КБМ. Если же вы попадали в ситуации, попадающие под страховой случай, более, чем 4 раза за 1 год, то стоимость страховки увеличивается к 145% и присваивается класс М.

Чтобы самостоятельно рассчитать класс — обратитесь к РСА. У вас есть возможность узнать категорию вождения он-лайн. Стоит просто ввести ФИО, полную дату рождения, номер водительского документа. Вы увидите информацию о статусе вашего вождения и всю историю. База данных РСА вмещает в себе информацию не только о водителях, но также о многих страховых компаниях. Причем эти данные достоверны и актуальны, даже если водитель находится в стадии перестрахования. РСА предотвращает мошенничество, ведь вся история сохраняется и не пропадает.

РСА предотвращает мошенничество, ведь вся история сохраняется и не пропадает.

Кроме того, страховые компании могут заполнять базу самостоятельно в случаях:

- При первом оформлении страхового полиса.

- При оформлении компенсации.

- При переходе от одной компании, к другой.

- Теперь изучим информацию о КБМ.

Что нужно знать о КБМ и как его рассчитать

У каждого водителя есть своя история вождения, по которой присваивается определенный класс. Но при учете «примерного поведения» на дороге ставиться коэффициент КБМ. Это единственный способ уменьшить сумму выплат по страховке. Раньше КБМ присваивался машине, с недавних пор — водителю. Это коэффициент с легкостью можно определить самостоятельно. Просто нужно обратится в базу РСА И сделать нужные пункты. Для помощи вам как можно лучше разобраться во всем, мы предоставим таблицу, в которой все понятно объясняется. Вот план расчета:

- при первом оформлении страхового полиса водителю дают 3 класс;

- дальше дело идет за тем, сколько раз за год вы попадали в страховую ситуацию. Если ни разу, то вам начисляют повышенный класс, одна — 1 класс, больше 2 — М;

- при повышении с 3 до 4 категории, КБМ составляет 0.95.

Если ни разу, то вам начисляют повышенный класс, одна — 1 класс, больше 2 — М;

Если ни разу, то вам начисляют повышенный класс, одна — 1 класс, больше 2 — М;Если вы будете вести себя хорошо на дороге, то класс будет повышаться, а коэффициент понижаться, и будет установлена скидка 5%. Вывод: чем лучше история вождения, тем меньше ты платишь. Не прибегать к нарушению ПДД — не сложно, а еще на этом можно сэкономить.

Проверить КБМ по базе РСА

После проверки КБМ водителя или собственника, вы можете распечатать данные, чтобы приложить их при покупке ОСАГО

Если по результатам проверки вам кажется, что размер скидки должен быть больше, попробуйте восстановить свой КБМ.

На КБМ влияет количество лет безаварийного вождения и наличие ДТП. Данные о КБМ хранятся в РСА.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Узнать подробнее

Для кого доступна проверка КБМКБМ полиса ОСАГО связан с возмещением страховых выплат по вине клиента

КБМ влияет на стоимость полиса ОСАГО для физических и юридических лиц. Размер КБМ связан с конкретным лицом, вписанным в договор, и не меняется в течение года.

Данные о КБМ выдаются из базы РСА (Российский Союз Автостраховщиков).

Зачем водителю проверять КБМСтоимость ОСАГО для водителя может неожиданно измениться из-за КБМ, что вызовет у ряд вопросов.

За каждый год вождения без ДТП страхователь получает 5% скидку на договор ОСАГО. Максимальный размер скидки 50% (КБМ=0,5). И наоборот, если страхователь получал возмещение по ОСАГО, то КБМ повышается и стоимость ОСАГО увеличивается.

Чтобы изменение цены на ОСАГО не стало сюрпризом, стоит периодически проверять размер КБМ.

Проверить скидку по ОСАГО можно воспользовавшись таблицей, приведенной ниже. Однако, безошибочно рассчитать КБМ сможет далеко не каждый водитель. На сегодняшний день все страхователи могут бесплатно проверить КБМ онлайн.

| Класс ТС на начало срока страхования | КБМ | Класс на следующий год в зависимости от количества ДТП | ||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Проверить КБМ по базе РСА можно на нашем сайте. Заявка на проверку скидки по ОСАГО оформляется за считанные секунды. От вас потребуется:

Заявка на проверку скидки по ОСАГО оформляется за считанные секунды. От вас потребуется:

- Заполнить поле ФИО;

- Указать дату рождения;

- Вписать серию и номер водительского удостоверения;

- Дать согласие на обработку персональных данных.

Проверить КБМ онлайн может каждый страхователь. Данные берутся из актуальной базы РСА.

Если размер коэффициента бонус-малус покажется неправильным, вы всегда можете оформить заявку на восстановление КБМ

Чей КБМ можно проверить?

КБМ водителя

У каждого водителя свой КБМ по его страховой истории

КБМ собственника

В полисе без ограничений КБМ считается по КБМ собственника

Как проверить КБМ водителя?Укажите в форме ФИО, дату рождения и номер водительского удостоверения

Что нужно для проверки КБМ собственникаФИО, дата рождения, номер паспорта собственника. Для запросов до 01.04.2019 еще нужен VIN

Что нужно для проверки КБМ юридического лицаНужен только ИНН. Для запросов до 01.04.2019 еще нужен VIN

Продлевай ОСАГО по лучшей цене!

Класс страхования водителя ОСАГО: как узнать на начало срока

Как определить класс ОСАГО?

Рассчитывая стоимость ОСАГО в Братске и любых других городах России, страховщики обязательно учитывают класс страхования. На его значение непосредственное влияние оказывает количество страховых случаев, наступивших в период действия «автогражданки». Присваивается класс вождения ОСАГО абсолютно каждому водителю, поэтому важно знать, как он рассчитывается и на что влияет при эксплуатации машины.

Что такое класс страхования в полисе ОСАГО?

Коротко эту величину можно охарактеризовать как соотношение периода использования услуг страховой компании к количеству компенсаций, которые организация была вынуждена выплатить из-за неправильных действий водителя. Сегодня при определении стоимости страховки учитывается целый ряд критериев: базовый тариф, марка авто, прописка автовладельца, его стаж и история страхования. Вычисляя класс ОСАГО, страховщики принимают во внимание только два последних критерия, поэтому аккуратное вождение играет огромную роль. Если человек управляет транспортным средством без аварий из года в год, его класс страхования постепенно растет, увеличивая скидку на полис. И наоборот, если он допускает нарушения, приводящие к наступлению страховых случаев, его класс снижается.

Самый высокий класс страхования ОСАГО на сегодня — 13, а самый низкий — 0. Для каждого из них применяется определенное значение КБМ. Например, для 2 класса применяется множитель 0,95, а для 13 — всего 0,5. Таким образом, «автогражданка» приобретает в плане предоставления скидки накопительный характер. Поскольку за каждый безаварийный год стоимость страховки для аккуратного водителя снижается на 5%.

Как узнать и определить класс?

Как уже отмечалось, классы водителей в системе ОСАГО зависят от коэффициента «бонус-малус», с помощью которого страховщики разделяют водителей по категориям, и люди, достигшие максимального значения, могут получить хорошую скидку. Чтобы узнать свой класс, нужно зайти на официальный сайт РСА или другой ресурс, где тоже можно получить эту информацию. Далее потребуется заполнить предложенную форму и дождаться результата. После введения данных предоставляются все сведения, характеризующие страховую историю.

Также можно посмотреть класс водителя ОСАГО на начало годового срока страхования в специальной таблице 2020 года. В ней сразу представлены значения коэффициента КБМ и изменение классов с учетом количества страховых случаев.

Важно! Водители нередко сталкиваются с необоснованным снижением класса, что заставляет их платить за страховку больше. Это происходит из-за невнимательности сотрудников страховых компаний или их намеренных действий в интересах компаний. Поэтому при выборе страховщиков нужно не только проводить сравнение цен на полис, но и внимательно изучать репутацию организаций на сторонних информационных ресурсах. Поверьте, бдительность в этом случае лишней не будет.

Водителю, несогласному с присвоенным классом, необходимо обратиться к страховщику, продавшему «автогражданку», с просьбой изменить установленное значение. Если организация не станет этого делать и не обоснует отказ, придется подавать жалобу регулятору. Конечно, процесс займет время, но быстро такие вопросы не решаются.

Также важно помнить, что класс страхования ОСАГО действует в течение года после завершения срока действия «автогражданки». Если за это время водитель не покупает новую страховку, показатель обнуляется. А вот при смене автомобиля он сохраняется, поскольку зависит не от транспортного средства, а от страховой истории собственника.

Что такое класс вождения в полисе ОСАГО – Новости Тимашевска

Как определить класс страхования ОСАГО: таблица 2020

Российским автомобилистам хорошо известно, что в стране запрещено пользоваться транспортным средством при отсутствии страхового полиса ОСАГО. Многие из них понимают, что стоимость страховки определяется исходя из базового тарифа и ряда множителей, учитывающих тип и модель машины, ее технические характеристики, год выпуска и ряд других параметров. Самым важным показателем, существенно влияющим на стоимость страховки, является коэффициент бонус-малус (КБМ). Поэтому стоит разобраться, что он собой представляет, и какие факторы на него влияют.

Класс водителя в ОСАГО

При оформлении договора страхования страховщики учитывают количество ДТП, произошедших по вине водителя, однако при расчете стоимости ОСАГО берутся во внимание только те случаи, по которым проводились выплаты. На основании этих данных они присваивают все водителям класс вождения в ОСАГО, который ежегодно рассчитывается по состоянию на 1 апреля текущего года. Каждому классу соответствует свой коэффициент бонус-малус. В зависимости от того, сколько страховых выплат было по вине автовладельца, КБМ может повышать или понижать стоимость страховки. Каждый автомобилист может проверить свой коэффициент в базе РСА или на информационном портале Inguru, перейдя по ссылке inguru.ru/kalkulyator_osago/reg_krasnodarskij_kraj.

Всего в ОСАГО для водителей установлено 15 классов страхования с разделением по категориям от минимального М и далее от 0 до максимального 13, от которых зависит размер скидки на стоимость полиса в следующем году. Когда автовладелец первый раз обращается к страховщику, ему автоматически присваивается третий класс и коэффициент 1, что никак не отражается на цене страховки. В дальнейшем СК отслеживают страховую историю и вносят сведения в единую базу РСА:

- За каждый год безаварийного вождения класс повышается один пункт, при этом КБМ уменьшается на 0,05. Так, через год водителю присвоят четвертый класс, а при определении цены применяют коэффициент 0,95. Через три года класс повысится до шестого, а множитель уменьшится до 0,85.

- При наличии страховых выплат классность уменьшается, а коэффициент увеличивается на 0,05 соответственно. Если водитель пятого класса, имеющий КБМ 0,9, допустит одну страховую выплату, его класс сразу же опустится до третьего, при этом он потеряет право на предоставление скидки.

Такая система стимулирует к соблюдению ПДД и аккуратной езде по дорогам. Самый высокий класс страхования в ОСАГО можно получить через 10 лет, при этом скидка на стоимость страховки составит 50 %.

Как узнать свой класс в ОСАГО?

При оформлении договора страхования следует учитывать, что класс повышается постепенно, а при наличии грубых нарушений и частых страховых выплатах понижается очень быстро. Наглядно это можно увидеть в таблице ОСАГО на 2020 год, которая содержит информацию о классе водителей на начало годового срока страхования, значениях КБМ, соответствующих определенной категории, а также о количестве аварийных случаев, влияющих на классность автовладельцев. Проверить свой класс по ОСАГО можно с помощью таблицы. Но проще это сделать онлайн на официальном сайте РСА или аффилированном с ним сервисе Inguru по ссылке inguru.ru/kalkulyator_kasko, где также есть возможность рассчитать стоимость полиса КАСКО. Для этого следует внести в электронную форму:

- ФИО и дату рождения собственника автомобиля;

- номер и серию документа, удостоверяющего личность;

- данные о водительских удостоверениях лиц, допущенных к управлению автотранспортом;

- дату, с которой начинается действие договора страхования.

После этого нужно дать согласие на обработку персональных данных и нажать кнопку «Начать». Через несколько минут водитель сможет узнать свой класс и КБМ, актуальные на момент запроса.

что это такое, как определить в начале года. Агент или менеджер специально скрывает вашу скидку

Это документ на двух листах, в котором он определяется. Автомобиль Его владелец и количество страховых случаев, возникших с ним за период страхования (). С его помощью можно определить безотказного водителя (если вы будете вводить нового человека, то остальные пусть будут без проблем не менее десяти лет действия ОСАГО — скидка все равно пропадет) .Этот сертификат обычно нужен в тех случаях, когда по тем или иным причинам вы решили открыть новую страховую компанию, которая продает вам полис автопроката — ее специалисты, изучив данные документа, удержат вас при расчете скидки Bonus Malus.

Но практика показывает, что на самом деле это происходило в единичных случаях. С одной стороны, это связано с тем, что такой документ из страховки, как справка о безубыточности по ОСАГО, показался людям довольно сложным делом — их недовольно то, что страховщики просили несколько дней. для формирования этого документа (хотя по правилам ОСАГО это действительно пятидневный срок — см. пункт 35).Соответственно, надо было ездить на страховщика вдвое больше, чем мало кому нравилось. Порядок обращения по телефону часто приводил к одному и тому же результату — за документом приходил мужчина, который забыл сделать.

С другой стороны, в погоне за большими объемами сборов страховщики часто пренебрегают свидетельством слов потенциального клиента: «А у вас был седьмой класс в прошлом году? Отлично, сейчас оформлю на восьмой». То есть по факту «засекречивать» можно было никак, не проверялось. Что, кстати, многие использовали.

Изменения 2013 — Помощь возвращается?

Следует отметить, что с начала 2013 года у страховщиков появился достаточно мощный инструмент для проверки реальных безотказных водителей — AIS Osago, своеобразный банк данных, где представлены данные обо всех автомобилистах за последние два года. Однако, как и для любой новой технологии, для этой базы данных по-прежнему характерны некоторые «детские болезни». Говоря простым языком, часто он просто глючит и награждает опытных и безотказных водителей начальным третьим классом.Поэтому справку о неисправности (а ее еще можно использовать как доказательство скидки) списывать векселя рано.

// Справка о безубыточности

Движение на транспорте без происшествий позволяет получить скидки по страховому полису. Коэффициент Bonus Malus указывается в заключенном договора страхования. Компания учитывает информацию о коэффициенте при продаже ОСАГО. Данные получены из автоматизированной системы баз данных — АИС, при проверке информации в Российском союзе автостраховщиков.Подумайте, что такое страховой класс.

Применение коэффициента Bonus Malus или Класса страхования при управлении транспортным средством

Коэффициент используется при расчете стоимости. Владельцам транспорта скидка сэкономить отходы на оплату договора страхования. Бонус равен единице и распределяется в двух случаях:

- При следовании транспорта к месту регистрации для досмотра.

- Страхование транспорта зарегистрировано в другой стране.

ВЫВОД ВЗНОСОВ ОСАО

Повышение ставки не применяется в связи с большой конкуренцией между страховыми компаниями.

Неограниченная страховка распространяется на владельца, если водителям разрешено управлять неограниченным кругом. Только владелец имеет право на присвоенный класс автомобиля. На этот раз влияют два условия:

- Присвоение класса отменяется, если страховка была без ограничений.

- Совпадение владельца и транспорта при подготовке нового договора.

Особенностью оформления страхового полиса является оформление договора с начисленным коэффициентом . Ставка рассчитана с учетом детального изучения предыдущих условий контракта.

Аварийное прекращение ОСАГО

Новая страховая компания обязана проверить предыдущий полис. Детальное изучение кейса помогает установить бонусный коэффициент.Досрочное расторжение договора предусматривает последующее отсутствие скидки. Начисление скидки осуществляется по количеству дорожно-транспортных происшествий и аварий. Предыдущие ограничения могут повлиять на новые. Страховая компания получает вознаграждение за досрочное прекращение страхования. Информацию об этом легко найти на сайте страховой компании. Коэффициент может быть найден введенными в специальные персональные данные: фамилия, имя, отчество, дата рождения.Как правило, данные о вождении, где записываются серия и номер. Данные в считанные минуты, поэтому разработка раннего контракта не займет много времени.

Таблица коэффициентов как определить свой класс

По этой таблице вы можете определить, какой класс страхования будет присвоен:

| Класс на начало периода страхования | КБМ | Количество застрахованных случаев за год | ||||

| 0 | 1 | 2 | 3 | 4 и более | ||

| М. | 2,45 | 0 | м. | м. | м. | м. |

| 0 | 2,3 | 1 | м. | м. | м. | м. |

| 1 | 1,55 | 2 | м. | м. | м. | м. |

| 2 | 1,4 | 3 | м. | м. | м. | М. |

| 3 | 1 | 4 | 1 | м. | м. | м. |

| 4 | 0,95 | 5 | 2 | 1 | м. | м. |

| 5 | 0,9 | 6 | 3 | 1 | м. | м. |

| 6 | 0,85 | 7 | 4 | 2 | М. | м. |

| 7 | 0,8 | 8 | 4 | 2 | м. | м. |

| 8 | 0,75 | 9 | 5 | 2 | м. | м. |

| 9 | 0,7 | 10 | 5 | 2 | 1 | м. |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М. |

| 11 | 0,6 | 12 | 6 | 3 | 1 | м. |

| 12 | 0,55 | 13 | 6 | 3 | 1 | м. |

| 13 | 0,5 | 13 | 7 | 3 | 1 | м. |

Табличные данные включают следующие элементы:

- Класс при начале страхования.

- Коэффициент.

- Страховые выплаты за занятия.

Страховая выплата Рассчитывается по нулевой ставке. Далее коэффициент начисляется по мере роста класса. Например, срок страхования ноль — коэффициент будет 2, 3. Таблица состоит из тринадцати показателей класса. Коэффициенты рассчитываются с учетом данных о собственнике с ограничениями, а также без них. На расчет коэффициента влияют показатели:

- Назначение: управление собственниками и др. Менеджеры.

- Условия действия политики.

- Дата сдачи.

Известная цель любых нарушений задается третьим классом, то есть коэффициент равен единице.

Расчет КБМ

После установки ставки проверяются дополнительные договоры на владение автоматом. Условия по ставкам включают два вида выплат: поступившие и исполненные. Страховая компания несет ответственность за любые выплаты, поэтому стоит учитывать историю заключения договора. Страховая выплата считается единовременной при наступлении одного страхового случая. Для оформления проверяется срок не менее двенадцати месяцев. Порядок оплаты привязан к начальной сумме платежа. По завершении составления договора обыгрывается общая сумма оплаченных ставок.

Revavary Ride — Помощь

Есть много справок при наличии водительских документов. Для подтверждения страховой компании об отсутствии ДТП потребуется документ, в котором указано количество ДТП.Если собственник оформляет новый страховой документ, выбирает новую компанию, досрочно расторгает договор, то справка о безаварийном вождении является необходимым документом. Сохраняется полная информация о владельце.

Данные об автомобиле и количестве ДТП найти очень просто. По итогам контракта информация все еще фиксируется. Страховщики часто используют удобный сервис для проверки. Справка выдается, если договор оформлен. Владелец через пять дней может получить сертификат. Хотя по завершении контракта лучше продвигаться: подавать на неделю до последнего срока.

Как восстановить договор и где найти в договоре КБМ

Неудивительно, что данные резервного копирования становятся необходимыми. Различные случаи приводят к восстановлению контракта. Изящество термина становится превыше всего. Восстановить документ довольно просто. Необходимо восстановить договор. С помощью общего реестра данные проверяются, и составляется аналогичный договор.Для водителя важно соблюдать правила безопасности при езде. При фиксированных авариях не только начисляются штрафы, но и уменьшается бонус.

Аккуратная езда по дороге для водителя — отличная возможность сэкономить. Меньше оплаты по контракту сейчас, возможно, это с учетом коэффициента бонуса.

В настоящее время на дорогах нашей страны происходит огромное количество происшествий с участием автотранспорта. Чтобы хоть как-то обезопасить себя при аварии, водителю нужно оформить страховой полис.

С каждым годом все больше автомобилистов спрашивают, как восстановить скидку по ОСАГО. Это связано с тем, что при продлении автопроката стоимость полиса рассчитывается без учета скидки. Это довольно неприятная ситуация, особенно если у водителя большой непрерывный безотказный стаж и размер скидки достигает 50 процентов.

Сжигание накопленных бонусов может показаться безвыходной ситуацией, однако есть несколько способов, с помощью которых можно восстановить CBM (коэффициент Бонус-Малюс).Об этом и многом другом пойдет речь в этой статье.

Почему КБМ может быть рассчитан неверно?

Прежде чем говорить о том, как восстановить скидку на ОСАГО (Росгосстрах предлагает своим клиентам), для начала необходимо разобраться с основными причинами, из-за которых она может быть рассчитана некорректно. Это значительно упростит процесс восстановления скидки и сэкономит много времени.

Вся информация О. страховой опыт и предыдущие полировки хранятся в единой электронной базе данных AIS, которая находится в юрисдикции Rs.При внесении изменений в базу данных и обновлении данных о конкретном водителе могут быть допущены различные ошибки, вызывающие неверно рассчитанную скидку по автострахованию.

Кроме того, существует ряд других причин для уменьшения CBM, среди которых самые распространенные:

- или данные о физическом лице.

- Страховщик не передавал информацию о водителе в ОГА.

- Ошибки, допущенные страховым агентом при заполнении полиса.

- Изменить программу страхования.

- Прерывание безотказной работы.

- Разрешение на управление несколькими драйверами.

Независимо от причины сгорания страховых баллов, каждый водитель может вернуть переплаты по ОСАГО и восстановить скидку одним из нескольких способов, о которых будет рассказано чуть дальше, но вы долгое время рассматриваете каждую причину более подробно.

Замена водительских прав или личных данных

Один из часто задаваемых вопросов для многих водителей: «Как восстановить скидку по ОСАГО после замены прав?» И это неудивительно, ведь каждый автомобилист хоть раз в жизни менял свои водительские права.Каждому документу присваивается индивидуальный номер для создания единой электронной базы данных. Если этого не сделать, то история страховки сбрасывается, и никакой скидки при оформлении полиса вы не получите. То же касается и смены фамилии.

Страховщик не передал необходимую информацию о клиенте в RSA

Сотрудники такие же люди, как и мы с вами, поэтому из-за вашей халатности, невнимательности или других человеческих факторов данные о страхователе могут не передаваться в AIS. .Такая ситуация может возникнуть при ликвидации страховой компании. О том, как восстановить скидку на ОСАГО (Росгосстрах предлагает своим клиентам такую возможность), мы расскажем чуть позже.

Неправильно заполненный страховой полис

Даже малейшая ошибка при заполнении договора страхования может привести к возврату CBM к базовой стоимости. Это связано с тем, что если в полисе будут введены неверные данные, они попадут в AIS, в результате чего водитель будет восприниматься как совершенно другой человек.

Допуск к управлению автомобилем нескольких человек

Такая ситуация касается в основном корпоративного транспорта, которым пользуются несколько сотрудников компании. В этом случае при выполнении политики CTP будет учитываться наименьший размер KBM.

Изменение программы страхования или прерывание беспроблемного стажа

Если водитель не попадал в дорожно-транспортное происшествие в течение одного полного года, то с него начисляются страховые баллы, дающие скидку при продлении полиса.Если программа страхования была изменена или водитель не садился за руль автомобиля более одного года, то все накопившиеся шары сгорают и КБМ сбрасывается. Как восстановить скидки в этом случае? К сожалению, никак.

Стоит ли восстанавливать страховые баллы?

Размер скидки зависит от множества факторов, среди которых основными являются продолжительность вождения в Басвари и количество аварий с участием водителя. Если владелец авто регулярно попадает в ДТП, то при оформлении страхового полиса взимается коэффициент 2.45. Из этого следует, что он должен будет заплатить за страховку своего транспортного средства почти в 2,5 раза больше, чем среднестатистический водитель.

Если автомобилист соблюдает скоростной режим и правила дорожного движения, а также не попадает в аварию, то со временем он может накапливать страховые баллы, которые получат практически 50-процентную скидку на страховые услуги.

Таким образом, вопрос о том, как восстановить скидку ОСАГО в Росгосстрахе, сегодня очень актуален, так как ЦБМ позволяет существенно сэкономить на автоконтроллерах.Кроме того, если страховщик неправильно рассчитал коэффициент к предыдущим полисам, то при восстановлении баллов водитель получит компенсацию.

Основные методы восстановления КБМ

Итак, вы обратились в страховую компанию с просьбой продлить полис и обнаружили, что он пошел вверх. Что делать в этом случае и как восстановить скидку на ОСАГО? ВСК предлагает своим клиентам помощь, другие страховые компании — тоже. В первую очередь его следует успокоить, потому что в этом нет ничего страшного.

Вернуть предыдущую скидку можно по:

- подаче заявки в СЦ;

- обращения в ЦБ РФ;

- сборник

Каждый метод имеет определенные нюансы, поэтому необходимо остановиться более подробно на каждом из них.

через страховщика

Многих водителей интересует вопрос: «Как восстановить скидку на ОСАГО после замены прав?» Самым простым и быстрым способом будет обращение к вашему страховщику.Действующее законодательство обязывает страховые компании рассматривать все жалобы и обращения клиентов, связанных с ОСАГО.

В связи с этим на сайтах большинства СК есть даже специальный раздел, в котором можно подать жалобу онлайн. К форме необходимо будет приложить копию предыдущего полиса или сертификат, подтверждающий отсутствие страховых случаев со стороны клиента, выданный Страховщиком. Если нет доступа в Интернет, вы можете написать заявление и отправить его заказным письмом на физический адрес компании.Заявление необходимо подать в двух экземплярах, а также приложить к нему фотокопии указанных документов.

Секретарь должен будет зарегистрировать обращение в специальном журнале, и на одном из заявлений поставить регистрационный номер И распечатать, после чего отправить по почте клиенту. Согласно законодательству РФ у страховой компании есть 10 дней, в течение которых она должна установить проблему возгорания МУП и решить эту проблему.А как восстановить скидку по ОСАГО, если год прошел, спросите вы? К сожалению, в данном случае не предусмотрена возможность восстановления КБМ.

Что делать, если страховая компания была ликвидирована?

Если страховщик, у которого вы оформили страховой полис, больше не работает, то можно восстановить CBM через Центральный банк Российской Федерации или Rs. О порядке обращения и подачи документов в этих инстанциях вы узнаете далее.

Обратился в ЦБ

Как восстановить дисконт по ОСАго через ЦБ РФ? Это очень просто, однако необходимо учитывать тот факт, что эта инстанция рассматривает только те обращения граждан, которые поданы ОСАГО, окончивших обучение более года назад.

Чтобы восстановить KBM, вам необходимо зайти в центральный банк-получатель в Интернете и заполнить онлайн-форму, указав всю необходимую информацию и указав причину «неправильного расчета KBM». Также необходимо будет приложить копию предыдущего полиса или справку об отсутствии страховых выплат. Этот способ очень удобен, так как водитель будет получать уведомления о статусе своего почтового приложения. Время принятия решения ЦБ может занимать до 30 дней, в течение которых представители инстанции проверят актуальность предоставленной водителем информации, установят причину проблемы и примут окончательное решение.

Теперь вы знаете, как восстановить скидку по ОСАГО. По такому же принципу решить эту проблему помогает «Альфа-страхование» и ЦБ РФ. Если вдруг по каким-либо причинам обращение в эти инстанции не принесет результатов, то жалобу следует оформить в ОГА, что является мощнейшим инструментом в решении этой проблемы.

Обращение в RSA

Rs — одна из самых влиятельных организаций в мире дорожного страхования.Это может не только оказать существенное давление на СК, но и лишить их лицензии, чего опасается каждый страховщик. Поэтому, упоминая только название этого экземпляра, любой страховщик будет всеми силами стремиться решить проблему клиента. Стоит отметить, что RCA не имеет права вносить какие-либо изменения в единую электронную базу, так как это ответственность страховых компаний.

Итак, как восстановить скидки по ОСАГО в ЮАР? На официальном интернет-ресурсе данного экземпляра предоставлена подробная инструкция О порядке восстановления скидки по политике ОСАГО.Там же вы найдете форму соответствующей заявки и контакты для получения консультации.

Восстановление МУП через страхового брокера

Этот способ восстановления страховых баллов не самый удачный, но полностью исключить его невозможно. Автомобилисты предпочитают избегать этих компаний, так как они берут комиссию за предоставление своих услуг. Тем не менее они работают очень быстро и смогут помочь вам восстановить скидку на ОСАГО на 1 день.Исключение будет только в том случае, если вы ранее попали в дорожно-транспортное происшествие, виновником которого выступили вы сами.

Обращение к вам будет оправдано, если у вас нет времени на самостоятельное восстановление КБМ Авто ловушкой, а накопленные баллы дают действительно большую скидку. В противном случае вы заплатите за услуги компании намного больше, чем сэкономите на страховке.

Восстановление КБМ через Интернет

В наше время через Интернет можно решать различные вопросы, поэтому многих автомобилистов интересует вопрос, как восстановить скидку по ОСАГО, не выходя из собственного дома.

Во всемирной паутине можно найти множество онлайн-сервисов, среди которых есть как платные, так и бесплатные, позволяющие очень быстро и просто восстановить CBM. Все, что от вас потребуется, это заполнить специальную форму и приложить к ней необходимые документы Scakopia. Однако к выбору следует подходить очень внимательно, так как в последнее время киберпреступников очень много.

Какие документы могут понадобиться для восстановления КБМ?

Чтобы восстановить законную скидку на страховку, заслуженную за долгие годы безаварийной езды, необходимо предоставить определенные документы.Наиболее важные из них — это прошлогодние страховые полисы. Если по каким-либо причинам вы не можете их найти, то в этом случае вам нужно будет связаться со страховщиком и попросить предоставить справку об отсутствии страховых случаев.

В некоторых случаях страховщик может запросить у ГИБДД справку об отсутствии правонарушений, чтобы процесс взыскания прошел максимально быстро, стоит получить ее заранее. Однако есть один небольшой нюанс. Дело в том, что ГИБДД не обязана предоставлять такие справки, поэтому все зависит от лояльности правопорядка.

Не буду распространять скриншоты с сайта PSA, а также ксерокопии техпаспорта на автомобиль, водительских прав и справок о прохождении техосмотра. Наличие копий всех этих документов позволяет значительно ускорить и упростить процесс рассмотрения заявки.

Заключение

Итак, теперь вы знаете, как восстановить скидку по ОСАГО. В этой статье были рассмотрены все существующие сегодня методы решения проблем автострахования.Как показывает практика, в большинстве случаев все заканчивается обращением в страховую компанию. Ведь, несмотря на то, что страховщики очень неохотно принимают заявления от своих клиентов, тем не менее, никто не хочет платить большой штраф или терять лицензию. Однако если вдруг по каким-то причинам СК не смог решить проблему неправильного расчета коэффициента, то всегда можно обратиться в вышестоящие инстанции.

Как рассчитать оценку в моем классе

Обновлено 15 декабря 2020 г.

Лиза Мэлони

Некоторые учителя регулярно сообщают вам обновленную информацию об общей оценке в классе.Но если вы хотите следить за своим прогрессом или если у вас есть учитель, который не очень часто дает вам информацию, вы можете рассчитать свои собственные оценки, используя простую математику. Чтобы определить оценку в классе, вам необходимо знать, сколько баллов вы набрали из возможного и использует ли ваш учитель средневзвешенное значение для расчета вашей итоговой оценки.

TL; DR (слишком долго; не читал)

Если ваш учитель не использует средневзвешенные значения, вы можете рассчитать свою классную оценку по простой формуле:

(заработанные баллы ÷ возможные баллы) × 100 = класс оценка в процентной форме

Рассчитать мою оценку: базовая версия

Если ваш учитель не использует средневзвешенные значения, все, что вам нужно сделать, чтобы рассчитать оценку в классе, — это сложить количество баллов, которые вы заработали на всех тестах и викторинах , а также количество возможных баллов, а затем разделите полученные баллы на возможные баллы.В качестве формулы для процентной оценки это означает:

\ text {классная оценка в процентной форме} = \ frac {\ text {заработанные баллы}} {\ text {возможные баллы}} × 100

Итак, если вы взяли три теста и набрали по ним 75/100, 80/100 и 95/100 баллов, какова ваша оценка на данный момент?

Общее количество заработанных вами баллов:

75 + 80 + 95 = 250

А общее количество возможных баллов составляет:

100 + 100 + 100 = 300

Таким образом, ваша оценка в классе на данный момент составляет:

\ frac {250} {300} = 0.83

Сейчас ваш результат в десятичной форме, но его будет легче прочитать, если вы умножите его на 100, чтобы преобразовать его в процентную форму:

0,83 × 100 = 83 \%

Итак, ваша классная оценка 83 процента.

Другой пример

Иногда не каждый тест дает одинаковое количество баллов, но формула определения оценки в классе остается той же. Что, если вы прошли четыре теста и получили 42/50, 33/40, 56/60 и 21/25 баллов соответственно? Шаги для расчета вашей оценки в классе не меняются:

Общее количество полученных вами баллов:

42 + 33 + 56 + 21 = 152

Общее количество возможных баллов:

50 + 40 + 60 + 25 = 175

Итак, ваша оценка класса (пока):

\ frac {152} {175} = 0.87

Умножьте результат на 100, чтобы преобразовать десятичный результат в процентную форму:

0,87 × 100 = 87 \%

Итак, ваша оценка в классе на данный момент составляет 87%.

Калькулятор взвешенного среднего значения

Есть еще одна загвоздка: иногда учителя используют взвешенный балл или средневзвешенное значение для расчета своих оценок в классе, что означает, что некоторые из ваших баллов более важны для вашей окончательной оценки, чем другие. Например, ваш учитель может сказать, что тесты составляют 80 процентов вашей оценки, а домашнее задание — оставшиеся 20 процентов.

Когда вы имеете дело со взвешенными оценками, вы рассчитываете оценку для каждой оценочной категории, как уже было описано, разделив общее количество полученных баллов на общее возможное количество баллов, а затем добавляете дополнительный шаг.

Разделите полученные баллы на баллы, чтобы рассчитать вашу оценку в каждой оценочной категории. Итак, если вы заработали 280 баллов из 300 возможных на тестах, у вас будет:

\ frac {280} {300} = 0,933 \ text {для тестов}

И если вы прилежно выполняли домашнее задание и набрал 295 баллов из 300 возможных, у вас будет:

\ frac {295} {300} = 0.983 \ text {для домашнего задания}

Обратите внимание, что пока вы оставляете результаты в десятичной форме.

Затем умножьте оценку в каждой оценочной категории на соответствующий взвешенный процент. Продолжайте и оставьте взвешенный процент в десятичной форме. Это дает вам:

0,933 × 0,8 = 0,7464

(поскольку тесты дают 80% или 0,8 вашей оценки) и

0,983 × 0,2 = 0,1966

(поскольку домашнее задание стоит 20% или 0,2 вашей оценки) .

Сложите взвешенные оценки для каждой оценочной категории.Результат — ваша общая взвешенная оценка. Итак, у вас есть:

0,7464 + 0,1966 = 0,943

Но результат все еще в десятичной форме. Умножьте его на 100, чтобы преобразовать его в более удобный для чтения процент:

0,943 × 100 = 94,3 \%

После расчета средневзвешенного значения ваша классная оценка составит 94,3%.

Что такое ранг в классе? Что такое хороший ранг?

Вы слышали о звании в классе, но не знаете, что это такое? Может быть, вы хотите знать, почему важен классовый ранг или как вы можете определить, что такое хороший классный ранг. И, кстати, что такое хороший классный чин?

У нас есть ответы на все эти вопросы! Читайте дальше, чтобы узнать, что такое звание в классе, как его рассчитывают школы и насколько он важен для вашего будущего.

Что такое ранг в классе?

Классный рейтинг — это способ увидеть, насколько ваши академические достижения соответствуют достижениям ваших одноклассников.

Ваш классный рейтинг определяется путем сравнения вашего среднего балла со средним баллом людей того же класса, что и вы. Итак, если вы младший, и в вашей средней школе 500 учеников, каждый из них получит число от 1 до 500, а человек с наивысшим средним баллом занял первое место. Если в вашем классе 500 человек и ваш классный рейтинг 235, то 234 ваших одноклассника имеют более высокий средний балл, чем вы, 265 одноклассников имеют более низкий средний балл, чем вы, и вы входите в лучшую половину своего класса.

Классный рейтинг переоценивается каждый год , будь то семестр или триместр в вашей школе.Таким образом, каждый раз, когда в стенограмму добавляются новые оценки, рейтинг класса обновляется, и ваш рейтинг может повышаться или понижаться.

Как разные школы измеряют рейтинг в классе?

Все методы ранжирования в классе включают присвоение каждому ученику номера в зависимости от того, как его средний балл по успеваемости сравнивается со средним баллом его одноклассников. Однако есть несколько разных способов измерить классовый ранг.

Существует два основных типа классового ранга: взвешенный и невзвешенный. Невзвешенный рейтинг в классе определяет ваш рейтинг на основе вашего невзвешенного среднего балла. Невзвешенный средний балл оценивается по шкале от 0 до 4,0 и не учитывает сложность ваших курсов. Взвешенный рейтинг в классе определяет ваш рейтинг на основе вашего взвешенного среднего балла. Взвешенный средний балл обычно варьируется от 0 до 5,0, и от до учитывается сложность ваших курсов.

Так что это значит для вашего рейтинга? Если вы прошли курсы с отличием или AP, ваш взвешенный классный ранг, вероятно, будет лучше, чем ваш невзвешенный классовый ранг, , даже если вы не получили пятерок на всех этих курсах.Это связано с тем, что более сложные курсы имеют больший вес (обычно 5,0) при расчете среднего балла.

Для невзвешенного ранга в классе человек, который посещает классы обычного уровня и получает в них отличные оценки, будет иметь такой же невзвешенный средний балл и ранг в классе, что и студент, который взял все отличия и классы AP и получил в них пятерки. Для невзвешенного среднего балла каждый A, независимо от того, насколько сложен курс, засчитывается как 4.0.

Некоторые средние школы предоставляют взвешенный классный ранг, некоторые невзвешенный классовый ранг, а некоторые предоставляют оба рейтинга.Чтобы узнать больше о невзвешенных и взвешенных GPA, прочтите наше руководство по этой теме.

Ваш классовый ранг также определяет ваш классовый процентиль. Если ваша школа не указывает ваш процентиль, это легко вычислить. Разделите свой рейтинг в классе на количество учеников в вашем классе, умножьте на 100, затем вычтите это число из 100. Например, если в вашем классе 600 учеников, и вы занимаетесь 120-м, то вы находитесь в 80-м процентиле потому что (120/600) * 100 = 20, а 100-20 = 80.Вы также входите в лучших 20% своего класса.

Почему важен классный ранг?

Помимо того, что учащиеся узнают, чем они отличаются от своих одноклассников, звание в классе используется по ряду других причин.

# 1: Заявление в колледж

Классный рейтинг позволяет колледжам увидеть, как ваши академические достижения сравниваются с достижениями ваших одноклассников. Например, если вы посещаете среднюю школу, которая дает очень мало оценок, и у вас есть транскрипт, в котором в основном есть оценки B и C, это может сделать ваш средний балл ниже, чем средний балл среднего кандидата.Однако по вашему высокому классу сотрудники приемной комиссии увидят, что вы были одним из лучших учеников в своем классе, и это укрепит вашу заявку.

И наоборот, если у вас есть отличные оценки, но вы посещали только легкие классы или ходили в среднюю школу, которая дала много пятерок, у вас может быть отличный средний балл, но ваш классный рейтинг не будет особенно высоким, потому что многие ваши одноклассники получили те же оценки, что и вы. сделал.

Звание в классе помогает колледжам учитывать ваш средний балл и дает им больше информации о ваших академических способностях. Некоторые штаты предлагают старшеклассникам гарантированное поступление в государственные университеты, если они имеют определенный классный чин. Например, студентам Флориды гарантируется поступление по крайней мере в один университет штата, если они входят в 20% лучших выпускников своего класса.

# 2: Стипендии

Для получения некоторых стипендий требуется, чтобы кандидаты достигли определенного ранга в классе или процентиля (например, 25% лучших в вашем классе).Как и колледжи, комитеты по стипендиям могут также использовать звание в классе в качестве одного из критериев для оценки академических способностей студента, наряду с GPA и результатами стандартизированных тестов.

# 3: Высшая школа с отличием

Некоторые средние школы присуждают награды выпускникам старших классов, которые достигли определенного звания в классе, например, 10% или 25% лучших в своем классе. Есть также награды для тех, кто занимает верхние строчки в своем классе. Выпускник, занимающий первое место в классе, считается прощальным и часто выступает с речью на выпускном.Человек, занявший 2-е место, является салютатором класса.

Почему некоторые школы больше не используют классный рейтинг?

Хотя классный рейтинг уже давно используется колледжами для оценки академических навыков учащихся, в настоящее время только около половины средних школ США предоставляют классный рейтинг.

Есть несколько причин, по которым все больше и больше школ перестают использовать классные чины. Некоторые школы считают, что учащиеся, которые просто пропускают важные процентили, такие как 10% или 25% лучших в своем классе, могут оказаться в несправедливо невыгодном положении с точки зрения стипендий и поступления в колледжи.Например, ученик из лучших 11% своего класса может иметь средний балл, очень похожий на ученика из лучших 9%, но может не получать определенные стипендии или предложения колледжа, потому что он не входит в 10% лучших учеников своего класса. .

Некоторые также считают, что звание в классе не способствует командной работе и сотрудничеству, потому что оно делает студентов слишком конкурентоспособными друг с другом, поскольку они соперничают за повышение своего звания в классе. Некоторые школы также считают, что присвоение ранга в классе побуждает учащихся посещать более легкие классы, чтобы повысить свой рейтинг. вместо того, чтобы бросать вызов себе и брать более сложные классы, где они могут не получить пятерку, но могут узнать больше.

Существуют также школы, которые больше не присваивают звание каждому ученику, а предоставляют только широкие процентили. Эти процентили могут разделить класс на четверти и показать, входит ли конкретный ученик в 25, 50 или 75% лучших в своем классе. Это позволит вам примерно узнать, насколько хорошо вы успеваете по сравнению с одноклассниками, но вы не будете знать своего точного звания в классе. Некоторые школы также используют процентили только для обозначения учащихся, входящих в 10% или 15% лучших в своем классе, и не предоставляют процентили для учащихся ниже этого порогового значения.

Поскольку меньшее количество средних школ включают это в зачетные листы, многие колледжи придают меньшее значение классу при рассмотрении заявлений в колледж. Вместо того, чтобы использовать рейтинг в классе в качестве критического критерия приема, некоторые колледжи вместо этого уделяют больше внимания другим компонентам транскрипта студента, таким как средний балл или строгость пройденных классов.

Вам не нужно будет слишком усердно искать, чтобы найти свой классный ранг.

Как найти свой класс Рейтинг

Чтобы узнать свое звание в классе, сначала проверьте свою последнюю табель успеваемости или табель средней школы. Ваше звание в классе должно быть там, обычно внизу страницы. Вы должны увидеть, какой у вас ранг в классе и сколько человек в вашем классе. Ваша школа также может предоставить ваш процентиль, а также указать, является ли ваш рейтинг взвешенным или невзвешенным (или он может предоставлять и то, и другое).

Если вы не можете найти эту информацию или у вас нет доступа к табелям успеваемости или транскриптам, зайдите в офис школы или спросите своего школьного консультанта. Они должны иметь возможность присвоить вам звание вашего класса.Если в вашей школе нет места в классе, они все равно могут дать вам процентильную оценку. Если вам интересно узнать эту информацию, попробуйте спросить что-нибудь вроде: «Я хотел бы узнать свое звание в классе, чтобы иметь лучшее представление о моих шансах на поступление в колледж. Если вы не можете указать мой точный рейтинг, не могли бы вы скажите мне, в какой примерный процентиль я вписываюсь? »

Как определить, в каком процентиле вы находитесь

Многие школы будут указывать ваш процентиль вместе с вашим рангом, но если ваша школа этого не делает, это легко вычислить.Используйте эту формулу:

(1- (ваше звание в классе / количество людей в вашем классе)) * 100 = ваш процентиль

Если ученик занимает 78-е место из 600 учеников своего класса, она подставляет эти числа и получает:

(1- (78/600)) * 100 = 87

Значит, она будет в 87-м процентиле. Помните, процентили показывают, сколько людей вы занимает выше, , поэтому чем выше число, тем лучше. Быть 87-м процентилем означает, что ее классное место выше 87% классных оценок ее одноклассников.Вычтя 87 из 100, вы также можете увидеть, что по классному положению этой ученицы она входит в лучших 13% своего класса.

Что делать, если в вашей школе нет места в классе?

Только около 60% средних школ все еще используют классовый рейтинг, поэтому, если ваша школа не предоставляет рейтинги классов, вы не одиноки.

Некоторые учащиеся опасаются, что, если их школа не предоставит классный рейтинг, это снизит их шансы на поступление в колледж. Однако это неправда. Когда средняя школа не предоставляет место в классе, колледжи просто изучают другую информацию, такую как средний академический балл, аттестат зрелости и результаты стандартизированных тестов, чтобы оценить академические способности ученика. Как упоминалось выше, из-за того, что в старших классах меньше школ, они становятся менее важными для приема в колледжи.

Как далеко вы от 4.0? Воспользуйтесь нашим простым инструментом GPA, чтобы определить, насколько хорошо вы должны успевать в будущих классах, чтобы поднять свой средний балл до этого магического числа.

Что такое хороший класс?

Итак, теперь, когда вы знаете, какое у вас звание в классе, какое звание хорошего класса? Этот ответ зависит от множества факторов, в том числе от вашей средней школы и от того, где вы собираетесь поступить в колледж, но мы все же можем дать некоторые общие ответы.

Если вы хотите поступить в колледж, ваша минимальная цель должна заключаться в том, чтобы иметь место в классе, которое поместит вас в лучшую половину вашего класса. Итак, если у вас класс 500, вам нужно, чтобы ваш ранг был 249 или выше.Вы, безусловно, можете поступить в колледжи с более низким классом (особенно если вы идете в высококонкурентную среднюю школу и / или магнитную школу), но попадание в лучшую половину вашего класса — хорошая базовая цель, к которой нужно стремиться, поскольку это показывает колледжи что вы ученик школы выше среднего.

Если вы хотите поступить в более конкурентоспособный колледж, вам следует стремиться к тому, чтобы в классе вы входили в 25% лучших в своем классе или на 75-й или более высокий процентиль. Для Лиги Плюща и других школ высшего уровня хорошей целью является попадание в класс 10% или 5% лучших.

Помните, однако, что колледжи принимают во внимание множество факторов, когда они рассматривают заявки в колледж, и ваш классный рейтинг — это лишь часть головоломки. Наличие в целом сильной заявки — с высокими оценками, транскриптом, показывающим, что вы посещали сложные классы, сильные рекомендательные письма и преданность внешкольным занятиям — имеет гораздо большее значение, чем просто ваш классный рейтинг.

Резюме: что нужно знать о ранге в классе

Классный чин — это способ сравнить оценки учащегося с оценками его одноклассников.Студентам дается числовой рейтинг на основе их среднего балла.

Ранг класса может быть взвешенным, невзвешенным или включать только процентили.

Классный чин — это один из критериев, который колледжи используют для определения академических способностей абитуриента.

Некоторые средние школы больше не используют классный рейтинг из-за растущих опасений, что это заставляет учащихся брать менее сложные курсы и ставит учащихся, которые не достигают определенных процентилей, в несправедливо невыгодное положение при поступлении в колледжи.

Звание вашего класса обычно можно найти в школьной справке или табеле успеваемости.

- Если ваша средняя школа не включает классный чин, это не повлияет отрицательно на ваши шансы поступить в колледж. В университетах есть много других критериев, таких как ваш средний балл, эссе и результаты стандартизированных тестов, которые помогут принять решение.

Что дальше?

Хотите знать, что еще колледжи ищут в вашей транскрипте? Ознакомьтесь с нашим руководством о том, какая информация содержится в стенограмме средней школы и почему она важна для поступления в колледж.

Хотите повысить свой классный ранг? Прочтите наше руководство по различным стратегиям повышения среднего балла в старшей школе.

Хотите знать, насколько силен ваш средний балл? Узнайте, какой хороший средний балл для колледжа.

Одна из самых важных частей вашего заявления в колледж — это то, какие уроки вы выбираете в старшей школе (в сочетании с тем, насколько хорошо вы успеваете в этих классах). Наша команда экспертов по поступлению в PrepScholar объединила свои знания в это единственное руководство по планированию вашего расписания занятий в средней школе. Мы посоветуем вам, как сбалансировать ваше расписание между обычными курсами и курсами с отличием / AP / IB, как выбрать дополнительные уроки и какие классы вы не можете позволить себе не посещать.

скидку по ОСАГО определяем самостоятельно

Стоимость страхового полиса ОСАГО зависит не только от вместимости транспортного средства, стажа вождения, возраста и места жительства водителя, но и от того, насколько осторожно он ведет себя на дороге. Автовладельцы, не попавшие в аварию (хотя бы по своей вине), могут рассчитывать на скидку по ОСАГО до 50%.А вот те, кто часто виноват в ДТП, заплатят за страховку в 2,5 раза больше. Размер скидки или надбавки зависит от соотношения бонус-малус (KBM). Итак, каковы правила расчета MSC?

Скидка или штраф?

КМБ также называют скидкой за безаварийное вождение. Если водитель за прошедший год ни разу не стал виновником ДТП, значит, страховой компании не пришлось тратиться на выплату компенсации. За это клиента можно поощрить и в следующем году продать ему страховку со скидкой — предоставить бонус.

Если водитель попал в аварию, страховщик должен был раскошелиться на выплаты. А чтобы компенсировать свои затраты и одновременно стимулировать горе-водителя быть внимательнее в дороге, страховая компания, продлевая полис, поднимет цену ОСАГО — малус предоставит.

Какие аварии учитываются?

Для начала отметим, что не каждая авария влияет на расчет MSC. ОСАГО — это страхование ответственности, а не имущества.Поэтому при расчете учитываются только те несчастные случаи, при которых страховщику пришлось произвести страховую выплату для своего клиента.

Если водитель не виноват в ДТП, или происшествие не было зарегистрировано в ГИБДД, или вопрос решен европротоколом, то автовладельцу не грозит повышение стоимости обязательного автострахование ОСАГО.

Таблица коэффициентов Bonus-Malus

Для определения коэффициента используется таблица, используемая для расчета MBM.

Скидки и скидки | Бонус-малус коэффициент | Исходный класс | Новый класс | ||||||||||||

0 страх. выплаты | 1 страх. платить | 2 страх. выплаты | 3 страх. платежи | 4 или более страха перед платежом | |||||||||||

145% | 2,45 | M | 0 | M | M | MM | |||||||||

130% | 2,3 | 0 | 1 | M | M | M 0 M | |||||||||

55% | 1,55 | 1-я | 2 | M | M | M | M | 9002 900 | 40% | 1,4 | 2-й | 3 | 1 | 9 0072M | M |

100% | 1 | 3-й | 4 | 0 M | M | ||||||||||

-5% | 0,95 | 4-й | 5 | 2 | 1 | 02M | |||||||||

-10% | 0,9 | 5-я | 6 | 3 | 1 | ||||||||||

-15% | 0,85 | 6-я | 7 | 4 9000 3 | 2 | M | M | ||||||||

-20% | 0,8 | 7-я | 8 | 4 2 | M | M | |||||||||

-25% | 0,75 | 8-я | 9 | M | M | ||||||||||

-30% | 0,7 | 10 | 5 | 2 | M | ||||||||||

-35% | 0,65 | 10-й | 11 | 6 | 3 | 1 | M | ||||||||

-40% | 0,6 | 11-я | 12 0 | 3 | 1 | M | |||||||||

-45% | 0,55 | 12-я | 13 | 6 | 1 | M | |||||||||

Первые два столбца указывают класс в начале страхования и соответствующий коэффициент.Остальные столбцы таблицы позволяют определить, как изменится класс и MSC при наличии или отсутствии ДТП.

Названия столбцов показывают количество случаев за последний период, в течение которого была произведена выплата. Соответственно, первая колонка с цифрой 0 означает, что несчастных случаев не было, а пятая, с числом 4+, указывает, что человек попадал в аварию более четырех раз. Цифры и буквы в основной части таблицы показывают, как меняется класс ОСАГО в зависимости от количества ДТП на дороге по его вине.

Расчет MSC выполняется по следующему принципу. Из значения коэффициента вычитается единица, а результат умножается на 100%. Когда человек впервые приобретает ОСАГО, автоматически получает 3 класс с MBM 1. Такой водитель оплачивает 100% стоимости страховки — без каких-либо скидок и доплат.

Если MSC определяется на уровне 0,9, получается: (0,9 — 1) * 100% = -10%. Следовательно, водитель имеет право на скидку 10%.

Если коэффициент 2,45, то: (2,45 — 1) * 100% = 145%. Стоимость полиса увеличивается на 145%, то есть автовладелец платит за страховку в 2,45 раза больше. Это наказание за создание аварийных ситуаций на дороге.

Как определить коэффициент таблицы?

Перед тем, как рассчитывать MSC, а точнее скидки или надбавки в соответствии со страховой историей, необходимо определить класс водителя, чтобы знать, какой коэффициент применить.

Допустим, автовладелец недавно получил права, купил машину и приехал оформлять ОСАГО. Ему присвоен стандартный 3 класс. Прошел год, и он приехал продлевать страховку. Сотрудник просматривает страховую историю и выясняет, что в прошлом году авария миновала клиента.

Из таблицы видно, что при отсутствии ДТП по истечении годового срока страхования водитель переходит в 4 класс, и его коэффициент уменьшается с 1 до 0,95. При продлении договора автовладелец может оплатить страховку со скидкой 5%.В следующий раз при регистрации ОСАГО страховщик будет ориентироваться уже на строку таблицы, соответствующую 4 классу.

Если окажется, что за это время по вине водителя произошла одна авария, то его класс изменится с 3-го на 1-й, а MBM вырастет с 1 до 1,55. На страховку на новый год придется выложить на 55% больше. Далее расчет MSC будет производиться по строке, соответствующей 2-му классу. Только через два года человек сможет вернуть третий класс и начать получать скидку.

Если водитель попадет в класс M, ему потребуется целых пять лет, чтобы снова достичь стандартного 3-го класса.

Если в полисе указано несколько человек, скидка или надбавка определяется наихудшим из коэффициентов.

Как узнать свой коэффициент?

MBM указывается в страховом полисе крайне редко. Поэтому для определения своего класса по ОСАГО и, соответственно, размера скидки или надбавки придется обратиться к страховщику, самостоятельно рассчитать MSC по таблице или воспользоваться базой SAR.

При запросе класса вождения страховая компания должна в течение пяти дней предоставить справку по форме №4, в которой указана вся необходимая информация. Этот документ пригодится, если автовладелец планирует сменить страховщика.

На сайте САР для определения коэффициента вам необходимо перейти в раздел «ОСАГО» и нажать вкладку «Информация для застрахованных и пострадавших». Среди других информационных услуг вы найдете определение коэффициента. Для получения информации достаточно в открывшейся форме ввести ФИО и номер водительского удостоверения.

Итак, мы выяснили, что такое КБМ, зачем он нужен и как его рассчитать.

Проверить страховой коэффициент ОСАГО. Единая база ОСАГО (Check Policy)

Проверка выполняется 20 — 60 секунд. В результате будет получено одно из следующих сообщений:

Если KBM находится в базе данных PCA, то помимо значения параметра будет отображаться информация о текущем страховом полисе (серия и номер документа, дата выдачи, дата начала и окончания действия , название страховой компании, с которой заключен договор страхования), а также стоимость МУП в действующем полисе.

Таким образом, КБМ — единственный коэффициент, позволяющий снизить стоимость полиса обязательного автострахования.

Узнайте, во сколько вам обойдется электронный Polis Osago и в каких страховых компаниях можно купить в вашем регионе:

Коэффициент «Бонус — Малус», называемый CBM, является важным элементом формирования стоимости ОСАГО, позволяя автовладельцам претендовать на серьезную скидку или, наоборот, получать повышенную стоимость полиса.Этот коэффициент обновляется ежегодно, и при отсутствии аварий за отчетный период увеличивает значение скидки на следующий год.

2 клика и выучите

Проверка KBM онлайн:

Стол KBM на 2019 год

На период до конца 2019 года в России в России действует шкала (Таблица KBM), которая предусматривает изменение этого коэффициента в пределах от 0,5 до 2,45 для злоумышленников, несколько раз заработанных за год на преступники автомобильной промышленности.Ознакомиться с таблицей данных вы можете в таблице ниже.

Система CBM предусматривает, что изначально первый страховой клиент страховой компании получает базовый уровень третьего класса, в котором коэффициент равен 1. Соответствующая информация вносится в базу RCA. По истечении срока действия политики происходит смена класса водителя в ту или иную сторону. При отсутствии аварий коэффициент становится 0,95. Если аварии были, коэффициент увеличивается в зависимости от количества совершенных аварий с одновременным снижением класса водителя.

Проверьте CBM перед покупкой ОСАГО, желательно узнать размер скидки, на которую вы можете претендовать в страховой компании.

Расчет на столе

Воспользоваться таблицей CBM для определения цены ОСАГО достаточно просто. Требуется последовательно.

- Начинается расчет линии с коэффициентом 1.

- Для безотказного года необходимо спуститься в таблице на одну строчку вниз;

- При наличии аварий необходимо подняться на количество рядов, равное количеству аварийных ситуаций;

- Пропуск одного года присутствия в страховом полисе автоматически переводит водителя на базовый уровень с коэффициентом 1;

- В случае бессрочной страховки, изменение коэффициента производится исключительно владельцем транспортного средства.