Восстановление скидок КБМ по ОСАГО в Красноярске

В Российской Федерации каждый автовладелец обязан оформить полис ОСАГО, чтобы иметь доступ к управлению автомобилем. Стоимость полисов рассчитывается индивидуально для автолюбителей, зависит от их стиля вождения. У страховых компаний есть система расчетов, по которой выявляется коэффициент бонус-малус (КБМ). Именно КБМ определяет, насколько дорого обойдется новая страховка.

Проверить КБМ каждый водитель может по базе РСА. Чем ниже водительский класс по этой системе, тем выше коэффициенты стоимости страхового договора ОСАГО. Существует несколько способов восстановления этого показателя. Наша компания предлагает дистанционные услуги по повышению класса КБМ с гарантией.

Таблица коэффициентов бонус-малус

Проверка КБМ требуется ежегодно. Данные таблицы коэффициентов меняются для всех легальных страховщиков, едины по всей России. Водители новички получают 3й класс автоматически. В будущем они могут либо улучшить этот показатель и покупать ОСАГО дешевле, либо понизиться в классовой таблице и переплачивать больше.

Водители новички получают 3й класс автоматически. В будущем они могут либо улучшить этот показатель и покупать ОСАГО дешевле, либо понизиться в классовой таблице и переплачивать больше.

Узнать текущее положение дел можно на сервисе РСА или сторонних сайтах. Если в течение действия полиса водитель попадал в аварии, коэффициент возрастает. В статистику входят все ДТП. Хуже всего на классе сказываются происшествия по вине владельца авто. Система направлена на понижение убытков страховщиков. Водители, которые часто попадают в аварии, получают выплаты на ремонт. Логично, что они доплачивают к базовой ставке больше, чем аккуратные автолюбители.

В каких случаях восстановление возможно

Если водитель решил проверить КБМ и обнаружил, что его класс занижен, он может восстановить данный показатель. Вернуть бонусы можно не во всех случаях. Понизить коэффициенты возможно, если они изначально внесены в базу с ошибками или класс присвоен водителю несправедливо.

Мы восстанавливаем коэффициенты в случаях:

- Ошибочного начисления после аварии;

- Водительское удостоверение заменено, а класс обновился полностью, без учета предыдущего водительского опыта;

- Скидка на ОСАГО утеряна;

- Водитель изменил фамилию;

- Между оформлением полисов прошло больше 1 года;

- Договор составлялся на срок меньше 12 месяцев;

- Водительский класс переносился с полиса на водительское удостоверение.

Восстановление КБМ проводится нашими сотрудниками на основании документов, предоставляемых клиентами. Также, наша компания предлагает оформление новых страховых договоров с обновленным бонусом водителя.

Как проходит восстановление

Чтобы оформить следующую страховку со скидкой, автовладельцу необходимо обратиться с жалобой/заявлением в инстанцию, из-за которой класс водителя понижен. В редких случаях срабатывает заявление в Центробанк.

Проще обращаться напрямую в страховую компанию, допустившую халатность или ошибки в заполнении данных о клиенте.

Наша услуга состоит их комплекса мероприятий:

- Сотрудники проводят переговоры со страховщиком, составляет претензию, заявление или жалобу на его имя, в зависимости от обстоятельств;

- Сбор документов для подтверждения неправомерности понижения класса без участия клиента;

- Страховщик обязан проверить документы и заявление за 10 рабочих дней вместо 30, если клиент обращается самостоятельно.

Оформление заявки на нашем сайте занимает всего несколько минут, работа начинается в дату обращения клиента. Если восстановление не приносит результата, мы вернем всю сумму, внесенную за услугу.

Проверить эффективность нашей работы можно также по данным РСА. По этой услуге помощь оказывается при личной явке в офис в Красноярске или дистанционно. Напишите нам на электронную почту или в WhatsApp, сотрудники проконсультируют о дальнейших действиях.

По этой услуге помощь оказывается при личной явке в офис в Красноярске или дистанционно. Напишите нам на электронную почту или в WhatsApp, сотрудники проконсультируют о дальнейших действиях.

Какие документы понадобятся:

Предоставление бумаг и справок при подаче заявления необязательно. Но без них вероятность, что страховщик быстро и правильно среагирует на требование водителя, очень низкая. Для понижения коэффициента бонус-малус нужны стандартные документы, которые есть у каждого водителя:

- Паспорт;

- Водительское удостоверение;

- Номера страховых полисов с истекшим сроком действия; (не обязательно)

- Справка из ГИБДД о том, что гражданин не был участником аварий или, если был, то каких; (не обязательно)

Наши специалисты будут самостоятельно проверять сведения о водителе, собирать остальной пакет документов. Преимущество услуги по возврату коэффициента в том, что клиенты экономят время и деньги на всех будущих страховках, восстанавливают водительскую репутацию.

Когда можно бесплатно вписать человека в полис ОСАГО

Начнем с того, что страховой полис — это документ, в который при необходимости можно вносить различного рода изменения.

При этом вопреки устоявшемуся мнению, закон не предполагает ограничений по числу лиц, допущенных к управлению. Да, действительно, на бланке страхового полиса имеется лишь пять строчек, однако в случае, если людей для вписывания в полис больше, сотрудники фирмы-страховщика запишут их на обратной стороне документа, либо оформят новый список на дополнительном бланке.

Еще одно заблуждение — что для переоформления полиса в обязательном порядке необходимо обратиться в офис страховой компании. На самом деле, если полис электронный, изменения можно внести через интернет. Для этого страхователю нужно будет зайти в личный кабинет, найти раздел, в котором предлагается внести изменения и заполнить заявление, внеся в него личные данные нового водителя.

Скорректированный документ затем отправится на рассмотрение, и от его результатов будет зависеть, увеличится ли сумма страховки. Если стоимость полиса в результате вырастет, страхователю выпишут счет, а изменения вступят в силу после его оплаты в отделении банка или онлайн. Получив добро от страховой, нужно будет просто распечатать обновленный полис.

Если стоимость полиса в результате вырастет, страхователю выпишут счет, а изменения вступят в силу после его оплаты в отделении банка или онлайн. Получив добро от страховой, нужно будет просто распечатать обновленный полис.

Факторы, которые могут повысить стоимость нового полиса, хорошо известны. Это водительский стаж (более или менее трех лет), возраст (старше или младше 22 лет) и индивидуальный коэффициент аварийности (КБМ или бонус-малус).

Наверняка доплатить за внесение в полис еще одного водителя придется, если его опыт, возраст или безаварийный стаж меньше, чем у собственника транспортного средства. При этом, если ОСАГО оформляется на нескольких автомобилистов, КБМ присваивается по тому, кто имеет наихудший класс страхования. Явно увеличится сумма полиса, также если вы вписываете в него человека вообще без водительского стажа. Еще более серьезными затратами оборачивается включение в полис злостного нарушителя ПДД и виновника ДТП.

С другой стороны, если включить в страховку, к примеру, 45-летнего водителя с 25 годами безаварийного стажа, доплачивать за ОСАГО вряд ли придется. Отсюда следует очевидный вывод — в целях экономии разумно отказаться от внесения в полис недобросовестных водителей и новичков.

Отсюда следует очевидный вывод — в целях экономии разумно отказаться от внесения в полис недобросовестных водителей и новичков.

Наконец, в ряде случаев становится выгодно приобретать страховку без ограничений числа водителей. В среднем такая страховка открытого типа обойдется страхователю на 80% дороже обычного варианта. Однако при оформлении документа будет меньше хлопот. В частности, заметно уменьшается количество документации для страхования, а вписывать нового водителя в такую страховку попросту не нужно.

Таким образом, такая практика — разумный выбор для транспортных компаний, таксопарков, фирм, имеющие парк спецтехники, а также нескольких семей, пользующихся одним ТС. А еще стоимость неограниченной страховки на автомобиль имеет смысл, если страхуемые водители молодые и неопытные (коэффициент бонус-малус в этом случае не принимается во внимание).

скидку по ОСАГО определяем самостоятельно

Стоимость полиса ОСАГО зависит не только от мощности автомобиля, стажа вождения, возраста и места жительства водителя, но и от того, насколько осторожно он ведет себя на дороге. Автомобилисты, не попавшие в ДТП (хотя бы по своей вине), могут рассчитывать на скидку по ОСАГО до 50%. А вот те, кто часто виноват в ДТП, заплатят за страховку в 2,5 раза больше. Размер скидки или надбавки зависит от соотношения бонус-малус (KBM). Итак, каковы правила расчета MSC?

Автомобилисты, не попавшие в ДТП (хотя бы по своей вине), могут рассчитывать на скидку по ОСАГО до 50%. А вот те, кто часто виноват в ДТП, заплатят за страховку в 2,5 раза больше. Размер скидки или надбавки зависит от соотношения бонус-малус (KBM). Итак, каковы правила расчета MSC?

Скидка или штраф?

КМБ еще называют скидкой за безаварийное вождение. Если водитель за последний год ни разу не стал виновником ДТП, значит, страховой компании не пришлось тратить деньги на выплату компенсации. За это клиента можно поощрить и в следующем году продать ему страховку со скидкой — предоставить бонус.

Если водитель попадал в аварию, страховая должна была раскошелиться на выплаты. А чтобы компенсировать свои затраты и одновременно стимулировать горючего-водителя быть внимательнее на дороге, страховая компания, пролонгируя полис, поднимет цену ОСАГО — малус обеспечит.

Какие несчастные случаи считаются?

Для начала отметим, что не каждая авария влияет на расчет МСК. ОСАГО – это страхование ответственности, а не имущества. Поэтому в расчете учитываются только те несчастные случаи, по которым страховщик должен был произвести страховую выплату за своего клиента.

ОСАГО – это страхование ответственности, а не имущества. Поэтому в расчете учитываются только те несчастные случаи, по которым страховщик должен был произвести страховую выплату за своего клиента.

Если в ДТП не виноват водитель, или происшествие не было зарегистрировано в ГИБДД, или вопрос был урегулирован по европротоколу, это не грозит автовладельцу повышением стоимости ОСАГО .

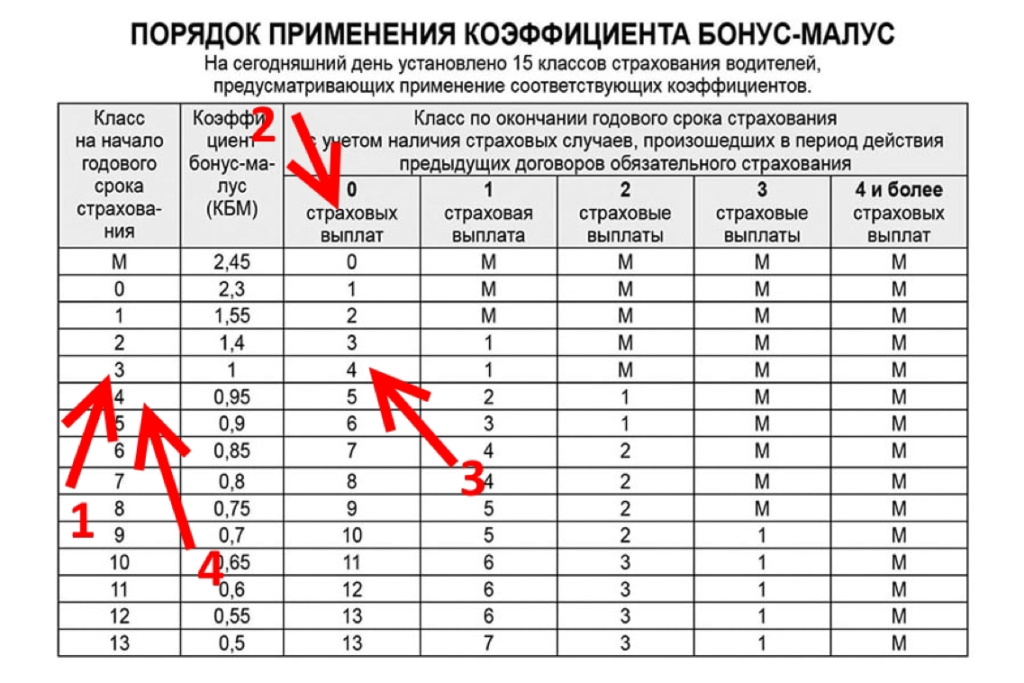

Таблица коэффициентов бонус-малус

Для определения коэффициента эта таблица используется для расчета MBM.

Скидки и скидки | Коэффициент бонус-малус | Исходный класс | Новый класс | ||||

0 страх. Платежи | 1 страх. платить | 2 Страх. Платежи | 3 страх. Платежи | 4 и более боязни платежа | |||

145% | 2,45 | М | 0 | М | М | М | М |

130% | 2,3 | 0 | 1 | М | М | М | М |

55% | 1,55 | 1-й | 2 | М | М | М | М |

40% | 1,4 | 2-й | 3 | 1 | М | М | М |

100% | 1 | 3-й | 4 | 1 | М | М | М |

-5% | 0,95 | 4-й | 5 | 2 | 1 | М | М |

-10% | 0,9 | 5-й | 6-й | 3 | 1 | М | М |

-15% | 0,85 | 6-й | 7-й | 4 | 2 | М | М |

-20% | 0,8 | 7-й | 8 | 4 | 2 | М | М |

-25% | 0,75 | 8-й | 9 | 5 | 2 | М | М |

-тридцать% | 0,7 | 9-й | 10 | 5 | 2 | 1 | М |

-35% | 0,65 | 10 | одиннадцать | 6-й | 3 | 1 | М |

-40% | 0,6 | 11 | 12 | 6-й | 3 | 1 | М |

-45% | 0,55 | 12-й | 13 | 6-й | 3 | 1 | М |

В первых двух столбцах указан класс на начало страхования и соответствующий коэффициент.

В названиях столбцов указано количество случаев в предыдущем периоде, по которым была выплачена компенсация. Соответственно, первый столбец с цифрой 0 означает, что ДТП не было, а пятый с цифрой 4+ указывает на то, что человек попадал в ДТП более четырех раз. Цифры и буквы в теле таблицы показывают, как изменяется класс ОСАГО в зависимости от количества аварий на дороге по его вине.

Расчет MSC осуществляется по следующему принципу. От значения коэффициента вычитается единица, а результат умножается на 100%. Когда человек впервые оформляет ОСАГО, автомат получает 3-й класс с ОМС 1. Такой водитель оплачивает 100% стоимости страховки – без каких-либо скидок и доплат.

Если МБМ определяется на уровне 0,9, то получается: (0,9 — 1) * 100% = -10%. Следовательно, водитель имеет право на скидку 10%.

Если коэффициент равен 2,45, то: (2,45 — 1) * 100% = 145%. Стоимость полиса увеличивается на 145%, то есть автовладелец платит за страховку в 2,45 раза больше. Это наказание за создание аварийных ситуаций на дороге.

Стоимость полиса увеличивается на 145%, то есть автовладелец платит за страховку в 2,45 раза больше. Это наказание за создание аварийных ситуаций на дороге.

Как определить коэффициент таблицы?

Перед расчетом МСК, а точнее скидки или доплаты в соответствии со страховой историей, необходимо определить класс водителя, чтобы знать, какой коэффициент применять.

Допустим, автовладелец недавно получил права, купил машину и пришел оформлять ОСАГО. Ему присвоен стандартный 3-й класс. Прошел год и он пришел продлевать страховку. Сотрудник просматривает страховую историю и выясняет, что в прошлом году ДТП миновали клиента.

Из таблицы видно, что при отсутствии ДТП по истечении годового страхового стажа водитель переходит в 4 класс, а его коэффициент снижается с 1 до 0,95. При продлении договора автовладелец может оплатить страховку со скидкой 5%. В следующий раз при оформлении ОСАГО страховщик будет ориентироваться уже на строку таблицы, соответствующую 4 классу.

Если выяснится, что за это время произошло одно ДТП по вине водителя, то его класс изменится с 3-го на 1-й, а МБМ вырастет с 1 до 1,55. По страховке к новому году придется выложить еще 55%. Далее расчет МСК будет производиться на основании строки, соответствующей 2-му классу. Только через два года человек сможет вернуть третий класс и начать зарабатывать скидку.

Если водитель доберется до класса М, ему потребуется целых пять лет, чтобы снова достичь стандартного 3-го класса.

Если в полис вписано несколько человек, скидка или доплата определяется по наихудшему из коэффициентов.

Как узнать свой коэффициент?

Крайне редко в страховом полисе указывается MBM. Поэтому, чтобы определить свой класс по ОСАГО и, соответственно, размер скидки или доплаты, вам придется обратиться к страховщику, рассчитать МСК самостоятельно по таблице или воспользоваться базой данных САР.

При запросе класса вождения страховая компания обязана в пятидневный срок предоставить справку по форме №4 с указанием всех необходимых сведений. Этот документ пригодится, если автовладелец планирует сменить страховщика.

Этот документ пригодится, если автовладелец планирует сменить страховщика.

На сайте САР для определения коэффициента необходимо перейти в раздел «ОСАГО» и нажать вкладку «Информация для застрахованных и пострадавших». Среди других информационных сервисов вы найдете определение коэффициента. Для получения информации достаточно ввести ФИО и номер водительского удостоверения в открывшейся форме.

Вот мы и выяснили, что такое КБМ, зачем он нужен и как его рассчитать.

О переделке МУП Установка : cataclysmdda

Во-первых, я знаю, что на GitHub есть проект по переработке CBM, но этот проект, кажется, ничего не говорит о способе установки CBM. И давайте будем честными, даже если вы думаете, что то, как это работает в настоящее время, сбалансировано в смысле уровня мощности (если это применимо к одиночной игре), в настоящее время упускается большая проблема:

Это расстраивает.

Немного предыстории того, как я сюда попал: я смотрел прохождение Vormithrax, он устанавливал CBM, и ему не повезло.

Я также вижу много людей, использующих и пропагандирующих использование безопасного мода autodoc. Теперь я не использовал его, но обнаружил себя в своем собственном прохождении с невероятно ценным биоником, и, понятно, я спасся. И я, честно говоря, никогда не видел, чтобы кто-то защищал существующую систему.

Но почему установки МУП так плохо себя чувствуют? Первая часть — это вековая «проблема» людей с ужасной интуицией, когда дело доходит до вероятностей, до откровенно смешной степени. Но само по себе это не имело бы большого значения, о чем уже говорит стрельба из пушек. Важнейшая вторая часть заключается в том, что некоторые МД невероятно ценны. Игра чувствует себя невероятно плохо, забирая у вас один из ваших сладких предметов добычи.

Это заставило меня осознать: у нас уже есть «валюта», которая работает с установкой CBM, которая является гораздо более универсальной, и ее не так страшно потерять: наборы для анестезии. Итак, исходя из смещения стоимости установки CBM с CBM на анестезиологические наборы, мой основной план выглядит следующим образом:

Во-первых, сделать вероятность неудачи более зависимой от навыков, а не от статистики, чтобы у вас было больше контроля. Над ними. В то же время измените формулу, чтобы коэффициент отказов стал равным 0% при разумных навыках/статистике.

Во-вторых, для того, чтобы легкие МД казались более легкими, а более сложные МД — более сложными, а также из соображений баланса, увеличить разрыв в сложности между ними.

В-третьих, что очень важно, сделайте так, чтобы ошибка установки не потребляла CBM по умолчанию.

Теперь у нас есть баланс между затратами и рисками установки CBM с учетом последствий отказов и их порогов. Идея состоит в том, чтобы сделать удаление CBM у игрока только штрафом за очень высокую вероятность неудачи, возможно, полностью удалив его. Эти идеи ни в коем случае не высечены на камне и определенно нуждаются в обратной связи, что является основной причиной, по которой я публикую здесь.

Идея состоит в том, чтобы сделать удаление CBM у игрока только штрафом за очень высокую вероятность неудачи, возможно, полностью удалив его. Эти идеи ни в коем случае не высечены на камне и определенно нуждаются в обратной связи, что является основной причиной, по которой я публикую здесь.

Еще одна проблема заключается в том, как тематически работают неисправные бионики, так как вы не можете сохранить CBM, одновременно получая неисправный CBM, в конце концов, мы не занимаемся созданием материи из ничего. Моя первая идея состоит в том, чтобы «повредить» ваш предмет CBM, превратив его в неустановляемую версию, которую можно восстановить с помощью навыков электроники и некоторых электронных деталей, чтобы тематически добавить обратно части, которые были неэлегантно засунуты в ваше тело. Хотя я был бы признателен за другие способы решения этой проблемы.

Итак, вот грубый пример того, как бы я сейчас расставил пороги и их последствия:

Шанс провала < ваш бросок: Поздравляем, установка прошла успешно!

Вы ошиблись менее чем на 20%: «Вы действительно забыли подтвердить установку и просто попали под».

Вы тратите впустую анестетик и немного времени, но больше ничего не происходит.

Вы не прошли более 20%, но менее 40%: «Ваш анестетик был применен неправильно, и вы не можете вынести боль и остановить операцию».

Вы получаете немного боли и теряете анестетик и (меньше?) время. (может быть, нанести небольшой ущерб из-за вкусовых причин?)

Вы провалили более 40%, но менее 60%: «Вы сильно испортили операцию, поэтому вам приходится иметь дело с потенциально кровоточащими ранами (возможно, даже зараженные из-за неправильной стерилизации?), но вы можете просто вытащить CBM из своего тела, так как Autodoc только что разбился из-за вашего ужасного программирования».

Повреждение всего тела, потенциальное кровотечение или инфицирование, потеря анестетика и времени. (Этот должен быть сбалансирован вокруг текущего изменения исцеления и того, как оно развивается, чтобы не калечить выживших в течение нескольких недель, при этом урон не спал за ночь или, что еще хуже, время, которое потребовалось вашему анестетик сойдет).

Вы потерпели неудачу более чем на 60%, но менее чем на 80%: «Вы не вставили все из CBM в свое тело, и, что еще хуже, даже не вставили их в нужные места».

Вы получаете неисправный Bionic, и ваш CBM нуждается в восстановлении, в то время как вы также потеряли анестетик и время.

Вы потерпели неудачу более чем на 80%: «Вы даже не совсем понимаете, что означают цифры, и, очевидно, думали, что то, что вы сварили, достаточно безопасно, чтобы пройти через человека. Хуже того, человек — это вы. »

Потеряйте анестезию, время, МД, который вы пытались установить, и если вам каким-то образом удалось установить другие МД, возможно, даже некоторые из них, при этом получив серьезные повреждения. Также есть шанс на неисправный Bionic. (Если вы хотите установить что-то с ошибкой более 80%, и провалите , что хард, вы либо планировали все равно спастись, либо заслужили это).

Кроме того, при удалении (неисправной) бионики, возможно, будут проигнорированы последние два этапа, чтобы не слишком наказывать. Если у вас такой низкий показатель успеха, вам понадобится в среднем 3 или более анестезирующих наборов, чтобы исправить то, что вы только что сделали.

Если у вас такой низкий показатель успеха, вам понадобится в среднем 3 или более анестезирующих наборов, чтобы исправить то, что вы только что сделали.

С этими числами, когда вероятность неудачи составляет 60% или ниже, единственные затраты — это анестезия + время, но для достижения успеха в 40% вам потребуется в среднем 2,5 набора анестезии. Мы можем уменьшить количество анестезиологических наборов в кабинете автодока или увеличить сложность или уменьшить вероятность выпадения высококлассных CBM. Я бы предпочел изменить это, чем сохранить текущую механику установки, из-за которой люди игнорируют ее внеигровыми методами или злятся на нее, если они сохраняют ее.

Tl;dr: Потеря Bionics из-за неудачной установки — это ерунда, которая поощряет создание/удаление модов. Перебалансируйте установку, чтобы вы сохранили этот CBM по умолчанию и сделали потерю анестетиков основной ценой неудачи, наряду с некоторыми другими эффектами, которые не лишают вас вашего драгоценного CBM.