Какой кбм у начинающего водителя

Класс водителей по ОСАГО. Как рассчитать коэффициент бонус-малус (КБМ) самому.

Сейчас на рынке обязательного автомобильного страхования в народе ОСАГО, творится просто «черти что».

Если в 2007 – 2009 годах, как я помню, можно было легко и просто застраховаться, то сейчас ЭТО ПРОСТО НЕВОЗМУТИМО СЛОЖНО! Конечно, правительство старается навести порядок путем покупки электронного полиса, но работает, как оказывается это не во всех компаниях, хотя вроде как с 2020 года обяжут всех.

Но для того чтобы застраховаться обычному рядовому водителю, нужно обязательно знать свой класс водителя или как его называют страховщики свой коэффициент бонус-малус (сокращенно КБМ).

А вот с этим у 90% водителей складывается большая проблема! Хотя вроде бы как все элементарно!

Информация очень полезная, так что читаем, добавляем в закладки …

Таблица КБМ ОСАГО 2020

- Маршрутные автобусы

- Автобусы

- Тракторы и стоит.

- 5 водителей

- 4 водителя

- 2 водителя

- 1 водитель

- Мультидрайв

- 3 водителя

Марка автомобиля Модель автомобиля

2 клика и вы узнаете самый выгодный тариф!

Коэффициент бонус малус ОСАГО

При оформлении полиса ОСАГО для водителей с отличными данными качества вождения действуют скидки.

Этот показатель является не единственным, который, так или иначе, влияет на общую стоимость полиса.

Формируется он всегда по показателям аварийности, а потому может влиять на стоимость страхового продукта, как в сторону понижения, так и в сторону повышения.Каждому КБМ всегда будет соответствовать определенный класс водителя.

КБМ или бонус-малус по ОСАГО

Калькулятор КБМВыберите ваш текущий КБМ или классКБМ 2,45 (клаcc М)КБМ 2,3 (клаcc 0)КБМ 1,55 (клаcc 1)КБМ 1,4 (клаcc 2)КБМ 1 (клаcc 3)КБМ 0.95 (клаcc 4)КБМ 0.9 (клаcc 5)КБМ 0.85 (клаcc 6)КБМ 0.8 (клаcc 7)КБМ 0.75 (клаcc 8)КБМ 0.7 (клаcc 9)КБМ 0.65 (клаcc 10)КБМ 0.6 (клаcc 11)КБМ 0.55 (клаcc 12)КБМ 0.5 (клаcc 13)Выберите количество выплат по вашей винеВыплат не было1 выплата2 выплаты3 выплаты4 и более выплатыВ следующем году вам присвоят 4 класс и КБМ 0.95;Когда применяется КБМКоэффициент бонус-малус применяется при заключении или внесении изменений в договор ОСАГО со сроком действия один год.Не путайте срок действия полиса и период использования транспортного средства. Период использования не влияет на КБМ и может быть любым: три месяца, полгода и так далее.Водитель и собственник ТС вправе претендовать на скидку, если к моменту начала действия нового договора истёк срок действия предыдущего

КБМ (коэффициент бонус-малус) ОСАГО

> > > Закон в и в Памятке Минфина для страхователей, определяет главные характеристики КБМ:

- время совершения возмещения совпадает со сроком действия прошлого договора ОСАГО,

- данные о выплате по страховке зафиксированы в АИС ОСАГО, которую курирует РСА.

- сведения о страховом случае, по которому произвели возмещение,

При соблюдении все трех условий опыт водителя влияет на цену страхового полиса.

Законодательством не регламентировано фиксация КБМ в полисе ОСАГО.

Типовая форма полиса, утвержденная Правительством, не содержит дополнительных полей для КБМ даже в разделе 3, где перечисляются лица, допущенные к вождению ТС.

Отсутствие КБМ в полисе вполне логично – иначе бы пришлось переписывать все коэффициенты, влияющие на расчет страховой премии. Некоторые страховые компании прописывают КБМ для всех водителей, ставя его в скобках после указания данных на лицо.

Коэффициент бонус-малус (КБМ).

Классы КБМ по ОСАГО: таблица. КБМ 1 класс 3 — что это значит?

0 0 Далеко не каждый водитель знает, В то же время разбираться в подобных вопросах не только полезно, но и выгодно. Разберем вопрос с самого начала, то есть для такого автовладельца, который не знает даже, как расшифровывается КБМ, и заглянем в некоторые тонкости его применения.Каждый владелец автомобиля наряду с остальными документами должен иметь при себе ОСАГО.

Это Благодаря полисам всем водителям, таким образом, обеспечивается защита.

Причем мера действует именно в отношении виновников ДТП. Она реализуется через КБМ-классы.

Изучим, что они значат и как работают.КБМ расшифровывается как коэффициент бонус-малус.

Кбм 1 что это значит

Цена полиса ОСАГО зависит не только от мощности транспортного средства, стажа вождения, возраста и места проживания водителя, но и от того, насколько осторожно он ведет себя на дороге. Автовладельцы, которые не попадают в аварии (по крайней мере, по своей вине), могут рассчитывать на скидку по ОСАГО до 50%.

А вот те, кто часто виноваты в ДТП, будут платить за страховку в 2,5 раза больше. Сколько именно составит скидка или надбавка, зависит от коэффициента бонус-малус (КБМ).

Если же водитель попадал в аварии, то страховщику пришлось раскошелиться на выплаты.

Как формируется скидка КБМ

Остались вопросы? Мы перезвоним Услуга: ОСАГО Техосмотр КАСКО Зеленая карта Ваше имя*: Телефон*: Подождите, пожалуйста, идет отправка сообщения.

КБМ (коэффициент бонус-балус) это числовое значение применяемое при расчете страхового полиса ОСАГО.

То есть, стоимость полиса умножается на это значение.

Чем меньше КМБ, тем меньше стоимость полиса.

Его величина уменьшается с каждым годом на 5 % в случае безаварийного вождения, этим страховые компании стимулируют водителя не совершать ДТП. Значение этого коэффициента для каждого водителя хранится в Базе РСА.

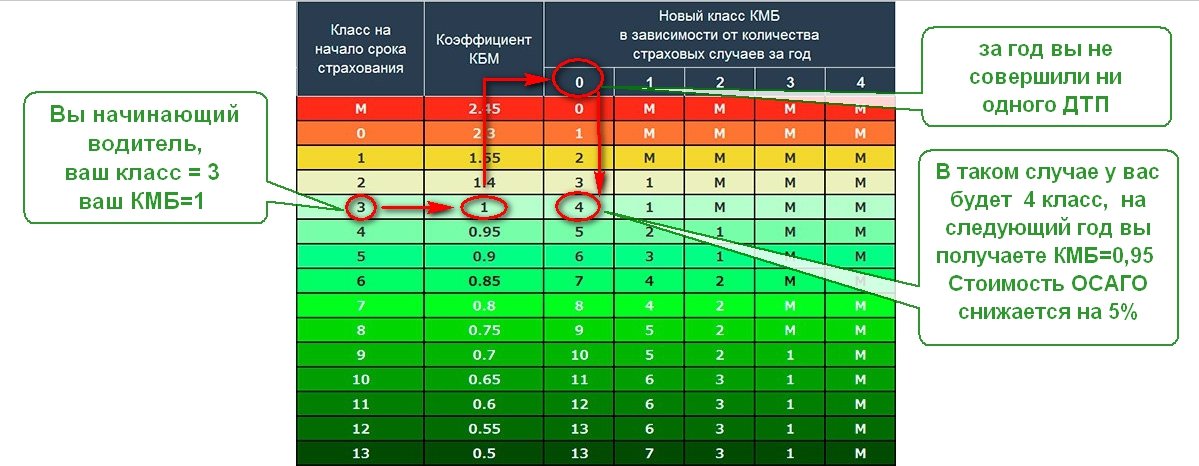

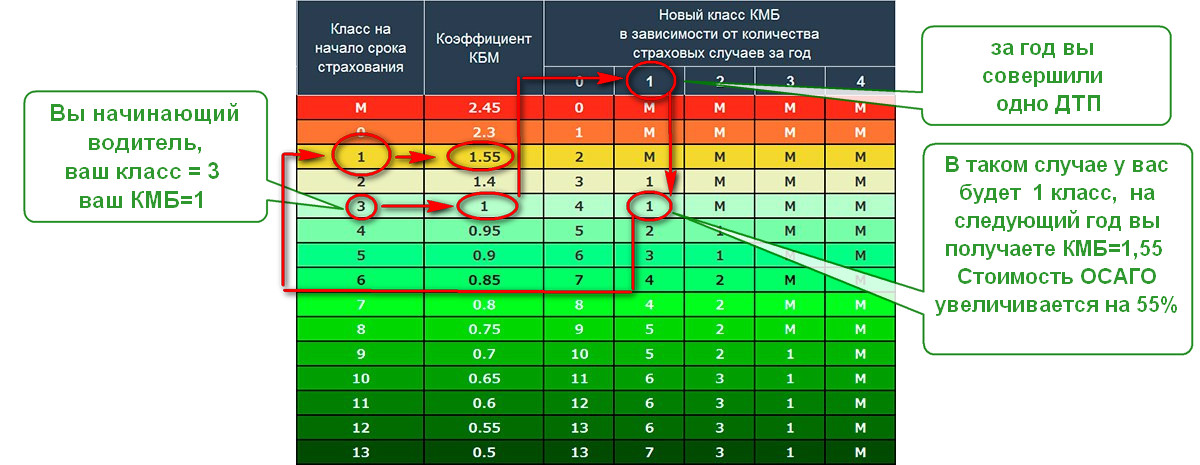

У начинающего водителя значение КБМ = 1.

Стоимость ОСАГО в этом случае не меняется. Если вы в течении года не совершите ни одной аварии, то про оформлении ОСАГО на следующий год значение КМБ будет равно 0,95 и соответственно стоимость полиса уменьшится на 5% В ниже приведенной таблице можно посмотреть значения КБМ для количества лет безаварийного вождения.

Как рассчитывается КБМ?

Автострахование ОСАГО Восстановление потерянных скидок (КБМ)

- Проверка КБМ по базе РСА

- Back

- Проверка КБМ без ограничения

- Заявка на сертификацию

- Контакты Кабинет Искать.

- Back

- Калькулятор ОСАГО

- Оформление ОСАГО

- Проверка ОСАГО

- Техосмотр для ОСАГО

- Услуги КБМ

- Back

- Восстановить КБМ

- Восстановить КБМ через оператора

- Проверить КБМ по водителю

- Проверка КБМ по базе РСА

- Проверить КБМ по собственнику

- Проверка КБМ без ограничения

- Исправление КБМ онлайн

- Переоборудование авто

- Сертификация

- Заявки

- Back

- Заявка на сертификацию

- Заявка на регистрацию переоборудования авто

- Заявка на техосмотр

- Форма заказа ОСАГО

- Товары

- Back

- Обложки для документов

- Брелоки

- Контакты Кабинет Искать.

- Back

- Обложки для документов

- Брелоки

- Контакты Кабинет Искать.

- Back

- Восстановить КБМ

- Восстановить КБМ через оператора

- Проверить КБМ по водителю

- Проверка КБМ по базе РСА

- Проверить КБМ по собственнику

- Проверка КБМ без ограничения

- Исправление КБМ онлайн

- Переоборудование авто

- Сертификация

- Заявки

- Back

- Заявка на сертификацию

- Заявка на регистрацию переоборудования авто

- Заявка на техосмотр

- Форма заказа ОСАГО

- Товары

- Back

- Обложки для документов

- Брелоки

- Контакты Кабинет Искать.

- Back

- Заявка на сертификацию

- Заявка на регистрацию переоборудования авто

- Заявка на техосмотр

- Форма заказа ОСАГО

- Товары

- Back

- Обложки для документов

- Брелоки

- Контакты Кабинет Искать.

- Back

- Заявка на сертификацию

- Заявка на регистрацию переоборудования авто

- Заявка на техосмотр

- Форма заказа ОСАГО

- Товары

- Back

- Обложки для документов

- Брелоки

- Контакты Кабинет Искать.

- Back

- Обложки для документов

- Брелоки

- Контакты Кабинет Искать.

- Back

- Калькулятор ОСАГО

- Оформление ОСАГО

- Проверка ОСАГО

- Техосмотр для ОСАГО

- Услуги КБМ

- Back

- Восстановить КБМ

- Восстановить КБМ через оператора

- Проверить КБМ по водителю

- Проверка КБМ по базе РСА

- Проверить КБМ по собственнику

- Проверка КБМ без ограничения

- Исправление КБМ онлайн

- Переоборудование авто

- Сертификация

- Заявки

- Back

- Заявка на сертификацию

- Заявка на регистрацию переоборудования авто

- Заявка на техосмотр

- Форма заказа ОСАГО

- Товары

- Back

- Обложки для документов

- Брелоки

- Контакты Кабинет Искать.

КБМ или бонус-малус по ОСАГО

скидка за безаварийную езду

КБМ (коэффициент бонус-малус или скидка за безаварийную езду) один из показателей, влияющих на цену полиса ОСАГО. Коэффициент введён в действие и применяется при расчёте стоимости страховок с 2003 года.

КБМ бывает повышающим — при наличии аварий и понижающим — при безаварийной езде. Бонус-малус сохраняется как при продлении полиса в «своей» страховой компании, так и при переходе в другую СК.

Калькулятор КБМ

Выберите ваш текущий КБМ или класс

Выберите количество выплат по вашей вине

В следующем году вам присвоят 4 класс и КБМ 0.95 ;

Когда применяется КБМ

Коэффициент бонус-малус применяется при заключении или внесении изменений в договор ОСАГО со сроком действия один год.

Не путайте срок действия полиса и период использования транспортного средства. Период использования не влияет на КБМ и может быть любым: три месяца, полгода и так далее.

Водитель и собственник ТС вправе претендовать на скидку, если к моменту начала действия нового договора истёк срок действия предыдущего «безаварийного» полиса ОСАГО.

Если водитель не был вписан в страховку ОСАГО в течение года или управлял автомобилем с полисом без ограничений и не являлся собственником, то КБМ становится равным единице. Накопленные скидки и выплаты за ДТП по вине водителя «сгорают».

КБМ не применяется либо равен единице:

- в «транзитных страховках» — короткие страховки на срок до 20 дней, оформляются при следовании к месту регистрации или месту прохождения техосмотра;

- при страховании транспортных средств, зарегистрированных в иностранном государстве.

Если быть точнее, в формуле расчёта стоимости ОСАГО для ТС, зарегистрированных за границей, коэффициент бонус-малус применяется, но равен единице и не зависит от количества лет безубыточной езды или страховых выплат. Виды КБМ

Виды КБМ

КБМ собственника может превращаться в КБМ водителя, но КБМ водителя, не может превратиться в КБМ собственника.

Начальный КБМ — коэффициент, который был определён для водителя или собственника на момент заключения предыдущего договора ОСАГО. Начальный КБМ используется страхо́вщиками для определения КБМ по новому договору в соответствии с таблицей КБМ. Расчётный КБМ — итоговый коэффициент, используемый для расчёта итоговой премии по договору ОСАГО. Как узнать и проверить свой КБМ

Как узнать и проверить свой КБМ

Единственный официальный ресурс в интернете для онлайн проверки КБМ водителя и собственника транспортного средства расположен на официальном сайте Российского союза автострахо́вщиков.

Где в полисе ОСАГО указан КБМ

В законодательстве отсутствует требование обязательного указания на бланке ОСАГО рассчитанного КБМ. Иногда внутренние приказы страховых компаний обязывают агентов прописывать применённый коэффициент бонус-малус напротив фамилии каждого водителя, при «ограниченном» ОСАГО, или в графе «Особые отметки», если к управлению ТС допущено неограниченное количество лиц.

КБМ водителя, собственника и итоговый КБМ в обязательном порядке указываются агентом в заявлении на страхование, которое заполняется при заключении или продлении договора ОСАГО.

Что делать если пропал КБМ

Если после нескольких лет безаварийной езды КБМ стал равен единице, или применённый при расчёте стоимости полиса коэффициент отличается от КБМ в базе Российского союза автострахо́вщиков, необходимо обратиться с заявлением о восстановлении КБМ в страховую компанию или РСА. Как рассчитывается КБМ

Как рассчитывается КБМ

Коэффициент бонус-малус рассчитывается по таблице на основании сведений об аварийности по предыдущим договорам ОСАГО, если:

- на момент начала действия нового договора предыдущий закончил своё действие: истёк срок страхования или договор был досрочно прекращён;

- с даты окончания предыдущей страховки прошло не более одного года.

К сведениям об аварийности относятся:

- количество страховых выплат по вине водителей или собственника транспортного средства;

- КБМ, присвоенный при заключении последнего закончившегося договора.

КБМ водителя (ограниченная страховка)

По договору ОСАГО, предусматривающему ограничение количества водителей, допущенных к управлению:

- Для расчёта стоимости полиса используется «худший» среди всех допущенных к управлению водителей КБМ. При этом в базе АИС РСА за каждым водителем сохраняется свой бонус-малус, «худший» КБМ полиса на него не влияет.

- Скидка «даётся» не автомобилю, а человеку. При смене транспортного средства КБМ водителя сохраняется.

- Повышающий коэффициент на следующий год применится только к водителю, по вине которого было совершено ДТП.

КБМ каждого водителя определяется по следующему алгоритму:

- Определяется КБМ, который был присвоен водителю при заключении последнего закончившегося полиса ОСАГО. Считаются только те договоры, где водитель, был лицом, допущенным к управлению (ограниченное ОСАГО), или собственником транспортного средства (неограниченное ОСАГО). Если найдено несколько договоров, закончившихся одновременно, берётся максимальное — «худшее» значение КБМ.

- Определяется количество выплат, за ДТП по вине водителя.

- Новый КБМ водителя определяется в соответствии с таблицей КБМ.

Моменты на которые стоит обратить внимание

- Водитель, претендующий на скидку, должен быть вписан в ОСАГО в течение года. КБМ на следующий год не улучшится, если водитель добавлен в полис после начала действия договора или договор был досрочно прекращён. В этом случае, при оформлении нового полиса, водителю будет присвоен такой же коэффициент, как и при заключении последнего договора ОСАГО.

- Если по договору ОСАГО были выплаты, за ДТП по вине водителя, они будут учтены в новом полисе вне зависимости от того был ли водитель вписан в страховку позже или договор был досрочно расторгнут.

- Если предыдущий договор был заключён без ограничения лиц, допущенных к управлению:

- КБМ учитывается только если водитель был собственником транспортного средства;

- выплаты учитываются только если они были произведены за ДТП, совершённые по вине собственника ТС.

- Если в АИС РСА отсутствует информация о предыдущих договорах ОСАГО в отношении водителя, его КБМ будет равен единице.

Примеры определения КБМ водителя

Предыдущий договор был с ограничениями, выплат по нему не было

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс).

На следующий год Иванов опять покупает «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом в базу данных АИС РСА будут занесены: новый «КБМ водителя» Иванова равный 0,9 (5-й класс) и Петрова — 0,95 (4-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова, который равен 0,95 (4-й класс).

Предыдущий договор был с ограничениями, по нему были выплаты

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова, другое по вине водителя Петрова.

На следующий год Иванов опять покупает «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом в базу данных АИС РСА будут занесены: повышающий «КБМ водителя» Иванова равный 1,4 (2-й класс) и Петрова — 1,55 (1-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова, который равен 1,55 (1-й класс).

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс).

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит понижающий «КБМ водителя» равный 0.9 (5-й класс), а Петров — начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ 1 (3-й класс).

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова.

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит повышающий «КБМ водителя» равный 1,4 (2-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ «худшего водителя» — Иванова, который равен 1,4 (2-й класс).

Предыдущий договор был без ограничений, по нему были выплаты, но виноват не собственник

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплату за одно ДТП, по вине водителя Петрова.

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит понижающий «КБМ водителя» равный 0.9 (5-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён «худшего водителя» — Петрова, который равен 1 (3-й класс).

КБМ собственника (неограниченная страховка)

Если договор ОСАГО не предусматривает ограничения числа лиц, допущенных к управлению, коэффициент бонус-малус:

- присваивается только собственнику транспортного средства.

- определяется по последнему закончившемуся договору ОСАГО, и учитывается только при соблюдении условий:

- предыдущий договор был «без ограничений»;

- собственник и транспортное средство нового и старого договора совпадают.

КБМ собственника определяется по следующему алгоритму:

- Определяется последний закончившийся договор ОСАГО, в котором собственник и транспортное средство совпадают с собственником и транспортным средством по новому договору;

- Определяется количество страховых выплат, за ДТП по вине собственника и водителей, управлявших ТС по последнему закончившемуся неограниченному договору;

- Новый КБМ собственника определяется в соответствии с таблицей КБМ.

Моменты на которые стоит обратить внимание

- Если предыдущий полис ОСАГО был с ограничениями, КБМ собственника в новом неограниченном договоре будет равен единице.

- Если в новом договоре меняется транспортное средство или собственник, коэффициент бонус-малус «сгорает» и будет равен единице.

- Если последний закончившийся договор был досрочно прекращён и по нему не было выплат, КБМ на следующий год не улучшается. Собственнику будет присвоен такой же КБМ, как и при заключении последнего договора ОСАГО.

- Если последний закончившийся договор был досрочно прекращён и по нему были выплаты, сведения о выплатах учитываются при расчёте КБМ в новом договоре.

Примеры определения КБМ собственника

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс).

На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит понижающий «КБМ собственника» равный 0.9 (5-й класс), который будет применён при расчёте стоимости страховки.

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. «КБМ собственника» был равен 0.95 (4-й класс). В период действия договора, страховая компания произвела выплату за одно ДТП.

На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит повышающий «КБМ собственника» равный 1.4 (2-й класс), который будет применён при расчёте стоимости страховки. Не имеет значение кто был виноват в ДТП, Иванов или другой водитель, допущенный к управлению.

Полис без ограничений на новую машину

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. «КБМ собственника» был равен 0.95 (4-й класс).

На следующий год Иванов покупает «неограниченный» полис на новый автомобиль Audi. К новому полису будет применён «КБМ собственника» равный 1 (3-й класс) и «Расчётный КБМ» будет равен 1. Наличие либо отсутствие аварий по предыдущему полису не имеет значения.

Примеры расчёта КБМ при переходе с неограниченной на ограниченную страховку смотрите в разделе КБМ водителя.

КБМ при досрочном расторжении договора

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя и собственника скидки по этому договору. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора.

Выплаты по досрочно расторженным договорам учитываются при оформлении нового полиса.

Примеры определения КБМ при досрочном расторжении договора

Предыдущий договор был с ограничениями, выплат по нему не было

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник ТС Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). Аварий по вине Иванова и Петрова не было. Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль и оформляет «ограниченный» полис ОСАГО, по которому новой машиной будут управлять те же Иванов и Петров. КБМ Иванова и Петрова не изменятся. Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова и будет равен 1 (3-й класс).

Предыдущий договор был с ограничениями, по нему были выплаты

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник ТС Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова. Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову 1.55 (1-й класс). При расчёте стоимости страховки будет применён КБМ «худшего» водителя Петрова 1.55 (1-й класс).

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0,95 (4-й класс). Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. Их коэффициенты бонус-малус не изменятся, Иванов КБМ 0,95 (4-й класс) и Петров КБМ 1 (начальный 3-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова и будет равен 1 (3-й класс).

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. При этом, Иванов получит повышающий «КБМ водителя» равный 1,4 (2-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ 1,4 (2-й класс). Таблица КБМ

Таблица КБМ

| Ваш текущий КБМ | Кол-во ДТП по вашей вине | ||||

|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | > 4 | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как пользоваться таблицей

- в крайнем левом столбце выберите ваш текущий КБМ;

- в верхней строке выберите количество ДТП по вашей вине;

- смотрите ваш КБМ на следующий год в ячейке на пересечении строки текущего КБМ и столбца количество ДТП.

Максимальный понижающий КБМ равен 0,5 (13 класс), это 50% стоимости полиса или 10 лет безаварийной езды.

Чтобы быть точными, отметим, что на КБМ влияет не количество ДТП, совершённых по вине водителя или собственника транспортного средства в период действия полиса ОСАГО, а количество страховых выплат, которые страховая компания произвела или согласовала по этим ДТП. Как определяется количество выплат

Как определяется количество выплат

Все произведённые страховой компанией выплаты по одному страховому случаю, рассматриваются как одна страховая выплата. Например, если в результате ДТП было три пострадавших, они обратились в СК за выплатой и компания произвела три страховых возмещения, то для определений КБМ это будет считаться одной страховой выплатой.

« Выплата 1 » не учитывается при определении КБМ: она произведена по договору, срок действия которого не закончился на дату начала срока страхования по новому договору.

« Выплата 2 » учитывается при определении КБМ.

« Выплата 3 » учитывается при определении КБМ только в случае, если на момент заключения нового договора страховщиком уже принято решение о производстве страховой выплаты. Например, подписан акт о страховом случае, распоряжении о выплате и тому подобное.

« Выплата 4 » учитывается при определении КБМ. На учет выплаты не влияет, что она произведена более чем за один год до даты начала срока страхования по новому договору.

« Выплата 5 » учитывается при определении КБМ.

« Выплата 6 » не учитывается при определении КБМ, т. к. она произведена по договору, срок действия которого закончился более чем за один год до даты начала срока страхования по новому договору.

« Выплата 7 » не учитывается при определении КБМ, т. к. договор, по которому она произведена, был заключен со сроком действия менее одного года.

« Выплата 8 » учитывается при определении КБМ. Выплаты по досрочно прекращенным договорам учитываются при определении КБМ. Датой фактического окончания «Договора 6» является дата его досрочного прекращения.

« Выплата 9 » не учитывается при определении КБМ. Датой фактического окончания «Договора № 7» является дата его досрочного прекращения, следовательно, «Договор №7» закончился более чем за один год до даты начала срока страхования по новому договору, и выплаты по нему не учитываются при определении КБМ по новому договору. Как определяется последний закончившийся договор

Как определяется последний закончившийся договор

« Договор 1 » не используется для определения начального класса КБМ: срок его действия не закончился на дату начала срока страхования по новому договору.

« Договор 2 » может использоваться для определения начального КБМ: его срок действия закончился на дату начала срока страхования по новому договору. «Договор 2» заключен сроком на один год, а срок его действия окончился не ранее чем за один год до начала срока страхования по новому договору.

« Договор 3 » может использоваться для определения начального КБМ. Однако, при наличии информации о «Договоре 2», последним закончившимся договором является «Договор 2».

« Договор 4 » не используется для определения начального коэффициента КБМ: его срок действия закончился ранее чем за один год до начала срока страхования по новому договору. Указанный договор не может использоваться для определения начального класса даже в том случае, если выплата по нему была произведена позже окончания срока действия договора.

« Договор 5 » не используется для определения начального КБМ: его срок действия менее одного года.

« Договор 6 » может использоваться для определения начального КБМ. Однако, при наличии информации о «Договоре 2» и «Договоре 3», последним закончившимся договором является «Договор 2». Перерасчёт КБМ

Перерасчёт КБМ

КБМ водителя и собственника ТС рассчитывается один раз в период действия годового полиса. При наличии выплат по вине водителя или собственника КБМ будет увеличен только при заключении нового договора ОСАГО. При этом КБМ, применяемый для расчёта стоимости полиса может изменяться в течение срока действия полиса в случаях:

- изменения перечня лиц, допущенных к управлению: исключение старого или добавление нового водителя;

- смены собственника транспортного средства;

- перехода с неограниченного ОСАГО на ограниченное и наоборот;

- выявления расхождений между применённым КБМ и КМБ содержащемся в АИС РСА.

Моменты на которые стоит обратить внимание

- Пересчёт премии осуществляется за период, оставшийся до конца действия договора.

- Если коэффициент бонус-малус для нового водителя больше, чем тот, что был применён при заключении договора ОСАГО, стоимость полиса пересчитывается с учётом КБМ нового водителя. Страхователю выдаётся новый бланк страховки после доплаты страховой премии.

- При исключении водителя из числа лиц, допущенных к управлению, стоимость полиса пересчитывается в том случае, если на момент заключения договора КБМ этого водителя был больше чем у других. Страхователю возвращается часть денег за оставшийся до конца действия полиса период.

База КБМ АИС РСА

База КБМ АИС РСА

1 января 2013 года для учёта КБМ по ОСАГО была введена в эксплуатацию автоматизированная информационная система Российского союза автостраховщиков (сокращённо АИС РСА), содержащая сведения о договорах ОСАГО, страховых случаях, транспортных средствах и их владельцах.

С января 2013 года была введена в эксплуатацию автоматизированная информационная система ОСАГО и сегодня страховщик при продаже полиса обязательного страхования обязан внести все сведения о страхователе и его автомобиле в базу данных и проверить коэффициент «бонус-малус» (понижающий или повышающий коэффициент в зависимости от аварийности).

Страховая компания, при оформлении договора ОСАГО, обязана использовать сведения о КБМ из единой базы данных Российского союза автостраховщиков. При отсутствии информации в АИС РСА, в расчёте применяется коэффициент бонус-малус равный единице.

Единая база данных содержит сведения о договорах, заключённых с 1 января 2011 года.

Справка о безаварийной езде

Сведения о наличии или отсутствии выплат по предыдущему договору ОСАГО можно бесплатно получить в страховой компании, у которой куплен полис:

- по закончившемуся договору ОСАГО;

- в течение пяти дней после обращения в компанию.

Чтобы получить справку на день окончания предыдущего полиса, необходимо подать заявление за пять дней до его окончания.

Обратите внимание, при расчёте стоимости ОСАГО приоритет будет отдан сведениям о КБМ из базы АИС РСА перед информацией из справки.

Вопрос: Если клиент настаивает на том, что данные в базе неверны, и предъявляет справку об отсутствии аварий, в чью пользу решается спор?

П. Бунин: В этом случае цена страховки будет рассчитываться исходя из информации в нашей базе. Иначе мы породим рынок поддельных справок. Фальшивую справку сейчас сделать ничего не стоит.

Журнал «Коммерсантъ Деньги» №21 от 03.06.2013, с. 60.

Однако, справка пригодится при подаче жалобы на неправомерные действия страхо́вщика в Центральный банк, Российский союз автострахо́вщиков или суд. Представление недостоверных сведений

Представление недостоверных сведений

В случае отсутствия у страхо́вщика технической возможности получения сведений о КМБ из АИС РСА, страховая компания должна использовать сведения, указанные страхователем в Заявлении на заключение договора ОСАГО.

При определении КБМ на основании сведений, указанных в Заявлении ОСАГО страховщик обязан проверить эти данные. В случае несоответствия данных о КБМ, указанных Заявлении, сведениям, содержащимся в АИС РСА, страховщик:

- Направляет страхователю уведомление о несоответствии, указанных им данных с требованием о доплате.

- Вносит в АИС РСА сведения о страхователе, представившим заведомо ложные сведения. На следующих год к страхователю будет применён повышающий коэффициент — Коэффициент нарушений. Полис может подорожать в полтора раза.

Законодательство

Какой кмб у молодого водителя

Какой КБМ у начинающего водителя

Он позволяет существенно экономить на страховке. Для этого нужно аккуратно водить машину и не попадать в ДТП. Но начинающие водители должны быть очень внимательными на дорогах даже с минимальным КБМ.

Система начисления этого бонуса функционирует таким образом, что любое ДТП, в котором будет виноват начинающий водитель, будет приводить к удорожанию его полиса.

NunkyLarry › Блог › ОСАГОстрах — разбираемся с пляшущим КБМ

Но любые изменения несут в себе новые риски остаться облапошенными.

Изменения ОСАГО не стали исключением.Сегодня в теории, система присвоения и использования КБМ выглядит так.

Вы приходите за полисом к агенту или в офис страховой компании.

Они залезают в умную программу, ту самую единую базу данных, в которой находят вас, если вы уже страховались ранее. И распечатывают новый по

Как рассчитывается кбм | Как узнать свой Кбм

Что такое коэффициент КБМ?

КБМ (коэффициент бонус-малус) это числовое значение применяемое при расчете страхового полиса ОСАГО. То есть, стоимость полиса умножается на это значение. Чем меньше КМБ, тем меньше стоимость полиса. Его величина уменьшается с каждым годом на 5 % в случае безаварийного вождения, этим страховые компании стимулируют водителя не совершать ДТП. Значение этого коэффициента для каждого водителя хранится в Базе РСА.

Каково значение КБМ у новичка?

У начинающего водителя значение КБМ = 1. Стоимость ОСАГО в этом случае не меняется. Если вы в течении года не совершите ни одной аварии, то про оформлении ОСАГО на следующий год значение КМБ будет равно 0,95 и соответственно стоимость полиса уменьшится на 5%

Таблица значений КБМ, как рассчитать, максимальные и минимальные значения.

В ниже приведенной таблице можно посмотреть значения КБМ для количества лет безаварийного вождения. таблица

| Класс автомобилиста |

КБМ | Класс и страховые случаи, которые произошли во время действия полиса ОСАГО |

||||

|---|---|---|---|---|---|---|

| Выплат не было |

1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как видно, что минимальное значение КБМ составляет 0,5 (то есть стоимость ОСАГО будет меньше на 50%) Но это будет только через 10 лет вождения без единой аварии. Максимальное 2,45 это в случае 2-х аварий в первый год вождения. (см таблицу ниже)

Если вы, в течении первого года своего вождения, попадете 1 раз в ДТП и вам по страховке выплатят деньги, то на следующий год КМБ будет равен 1,55 и стоимость полиса увеличится на 55%.

Как ориентироваться в таблице значений КБМ

Картинка 1. Вы начинающий водитель и за год не совершили ни одного ДТП

Картинка 2. В первый год вождения вы совершили одно ДТП.

Пример. Если вы за первый год вашего вождения совершили 2 аварии и было 2 страховые выплаты, то вам на следующий год присвоят класс М, тогда КМБ будет равен 2,45 и стоимость полиса ОСАГО увеличится почти в 2,5 раза.

Пример. Если вы за первый год вашего вождения совершили 2 аварии и было 2 страховые выплаты, то вам на следующий год присвоят класс М, тогда КМБ будет равен 2,45 и стоимость полиса ОСАГО увеличится почти в 2,5 раза.

Как проверить свой КБМ?

Это можно сделать на сайте РСА (Российский Союз Автростраховщиков ) на странице вводите свои данные, а так же номер и серию водительского удостоверения. Коэффициент КМБ определяется для водителей граждан РФ. А так же для иностранных водителей, если они были вписаны в полис ОСАГО на территории России

Как восстановить КБМ?

Есть 2 варианта, бесплатный и платный, подробней об этом читайте на странице «Восстановить КБМ»

что такое КБМ в ОСАГО

Автор Admin На чтение 8 мин. Просмотров 577 Опубликовано

Заключая обязательный договор ОСАГО, владелец транспортного средства получает на руки полис, подтверждающий факт страхования ответственности. В рамках соглашения такого характера, собственник обязан регулярно вносить страховые взносы. За безаварийную езду, на протяжении определенного периода времени, такая оплата может быть снижена.

Что это такое и в чем разница

При расчете стоимости полиса ОСАГО учитывается ряд факторов, в том числе класс водителя и КБМ. Каждое из таких понятий имеет свое определение и характеристики. Классность и КБМ зависит от некоторых условий.

Класс водителя, от чего он зависит и сколько их

Стоимость полиса ОСАГО определяется, в том числе и исходя из класса водителя. Всего их пятнадцать. Низшая ступень имеет буквенную классификацию “М”, наивысшей присваивается цифровое значение “13”.

Классность водителя определяется по:

- Базовой ставке, установленной для каждого вида ТС.

- Места регистрации владельца.

- Марки автомобиля.

- Возраста водителя.

- Продолжительности общего стажа вождения автотранспортом. Чем он больше, тем выше класс.

- Количество включенных в полис лиц. Чем их больше, тем выше повышающий коэффициент.

- Число ДТП, совершенных по вине водителя.

Получить сведения о принадлежности к тому или иному классу можно на сайте РСА. После направления запроса, заинтересованному лицу будет доступна специальная форма.

В ней необходимо указать следующее:

- ФИО собственника, дату его рождения и адрес регистрации;

- индивидуальный номер водительского удостоверения.

Сведения доступны независимо от стажа и места оформления полиса. Узнать класс можно непосредственно у страховщика. При оформлении ОСАГО все данные вносятся в базу страховщика и РСА.

Если человек меняет страховщика и оформляет новый полис, то данные о бонусе-малусе можно запросить и получить в любое время без каких-либо специальных разрешений или согласований.

КБМ

Аббревиатура КБМ расшифровывается как коэффициент бонус-малус. Он учитывается при расчете стоимости автостраховки. В сфере обязательного страхования ответственности таких категорий пятнадцать. Минимальный размер соответствует классу “М”, максимальный – “13”.

Коэффициент бонус-малус:

- Общий водительский стаж, то есть период времени, на протяжении которого производится управление автотранспортом. За каждый безаварийный год классность увеличивается.

- Количество совершенных ДТП, которые произошли в период срока действия договора ОСАГО, где виновной стороной является водитель, получивший полис.

- Срок вождение ТС без попадания в аварийную ситуацию. При этом оценка дается как коэффициент безаварийного срока к общему периоду вождения. Именно поэтому водители с общим периодом вождения могут иметь различные классы.

Особенности ТС, такие как мощность, срок службы, тип авто, никак не влияют на общий показатель КБМ при оформлении ОСАГО, если аварийная ситуация произошла по вине иного участника происшествия.

Как эти данные отражаются в полисе ОСАГО и влияют на стоимость страховки

Страховой бланк включает в себя информацию по таким пунктам:

- Серия документа и его индивидуальный номер.

- Период действия страховки.

- ФИО страхователя, который подписал договоренность и сведения о других пользователях авто.

- Персональная информация о владельце.

- При наличии прицепа указываются его параметры.

- Информация о самом авто.

- Идентификационный номер автотранспорта.

- Госномер машины.

- Вид используемого для оформления полиса документа – ПТС или регистрационное свидетельство.

- Назначение приобретенного ТС, используется ли он для личных нужд или эксплуатируется регулярно для выполнения определенной работы.

- Страховая стоимость.

- Дата подписания бланка.

- Подпись агента, выдавшего документ.

- Полис заверяется печатью компании-страхователя.

Цена страхового документа слагается из многих компонентов. Но на его конечную стоимость в большей степени влияют лишь ключевые факторы, такие как общее время вождения, количество ДТП и иное.

Минимальные и максимальные классность и КБМ

Для КБМ и классности установлены минимальные и максимальные показатели. Они напрямую зависят от общего периода управления автотранспортом и длительности безаварийного периода.

Какие у начинающего водителя

Начинающим автоводителям, не имеющие еще никакого опыта вождения, первоначально выдается 3-ий класс. Он не учитывает ни заслуги ни промахи вождения, так как их просто еще нет. То есть первоначально лицо не может рассчитывать на КМБ. Для этого потребуется управлять автотранспортом без аварий на протяжении установленного временного промежутка.

Какие после ДТП и насколько могут упасть

После совершения ДТП полученный ранее коэффициент может быть значительно снижен или отменен вовсе. Все зависит от количества происшествий. Например, если было совершено одно ДТП, то показатель упадет на шесть единиц, а в случае 2-х совершенных ДТП – на десять. Лица, совершившие три и более аварийные ситуации, получают наинизшую классификационную отметку, соответствующую категории “М”.

Максимальная скидка за безаварийность и ее условия

Наградой за отличное вождение становится уменьшение цены страхования на 50%. Рассчитывать на такой бонус могут лишь опытные водители, которые водят автомобиль ответственно, не нарушая правил ПДД.

Чтобы стать обладателем скидки необходимо:

- Получить 13-ый страховой класс. Он выдается тем профессионалам, которые отъездили последние 10 лет без ДТП.

- Регулярно оформлять полис. Допускается перерыв, но его продолжительность должна быть не более года.

Наличие сразу двух пунктов у страхователя позволяет ему рассчитывать на максимальную скидку – 50%.

Таблица значений класса водителя, КБМ и скидок

| N | КБМ предыдущего периода | КБМ текущего периода | ||||

| Количество прежних платежей | ||||||

| 0 | 1 | 2 | 3 | Более 3 | ||

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Данные, приведенные в таблице, едины для всех страховщиков, независимо от компании, которую они представляют.

Как считается КБМ при неограниченной страховке? Учитывается КБМ собственника или водителя?

Наличие страховки без ограничений бонус-малус начисляется за полные 12-ть месяцев использования техники без происшествий. Коэффициент постепенно снижается до половины от изначальной суммы. Роль в данном случае играют не все совершенные ДТП, а лишь те происшествия, где застрахованный выступал в качестве виновника. При расчете во внимание принимается коэффициент лица, управляющего техникой, поскольку бонус-малус касается не факта нахождения автотранспорта в собственности, а отсутствие ДТП. Показатель не фиксируется в РСА, он подсчитывается страховщиком отдельно при первоначальном заключении договора или его продлении.

Есть ли различия по классности водителя и КБМ для физлиц и юрлиц?

Бонус-малус и классность водителя не зависят от статуса лица. Указанные показатели едины для всех, кто управляет автотранспортом. Нет отдельных данных для людей и организаций. При расчетах применяются единые показатели. Тот факт является ли водитель частным лицом или был нанят компанией как работник, не влияет на расчеты коэффициента.

Как можно определить свой КБМ

Для того, чтобы рассчитать свой КБМ, необходимо знать свой класс и количество ДТП за отчетный период. Имея на руках всю исходную информацию можно применить сведения из официальной таблицы, которая имеется в свободном доступе в интернете.

Почему КБМ не меняется

Причины неизменности бонуса-малуса могут быть различными. Прежде всего это смена водительских прав. Еще одним важным фактором считается оформление нового страхового бланка. Например, человек заключил договор страхования заново и ему присвоили начальную классность, которая была указана ранее. Причиной неизменности иногда может быть человеческий фактор. Так ошибочно внесенная информация в базу РСА или в данные страховщика о наличии безаварийного периода, могут стать причиной отсутствия изменений. Нередко страховые агенты неверно указывают данные о водителе, например, неправильно вписывают ФИО или допускают ошибку в иных сведениях.

Какими путями можно понизить КБМ и получить скидку за безаварийную езду

Все данные, касающиеся ОСАГО заносятся в специальную базу данных РСА и страховых компаний. Чтобы воспользоваться правом на скидку, следует обращаться в указанные организации. Ходатайство в РСА актуально в случаях, когда имеется ошибка в сведениях. В таких ситуациях необходимо оформить электронное обращение, либо нанести личный визит в ближайший офис союза автостраховщиков.

Обращение к своему страхователю – это более простой и удобный вариант. В таком случае можно прибегнуть к способу удаленного запроса, через интернет, либо прийти самому в офис компании. На основании поданного заявления страховщик проверит информацию и внесет необходимые поправки в базу данных. К обращению нужно приложить – паспорт, водительское удостоверение, полис ОСАГО.

Услуга по уменьшению бонуса-малуса оказывается на безвозмездной основе. То есть заинтересованному лицу не нужно оплачивать какие-либо пошлины.

Можно ли восстановить КБМ и в каких случаях? Получится ли восстановить при смене прав?

Порядок восстановления бонуса-малуса упрощен с декабря 2015 года. Теперь достаточно обратиться с заявлением к своему страховщику, который внесет необходимые сведения в базу данных. Ходатайство можно представить лично, либо направить удаленно, через интернет сайт компании или переслать заказным письмом по почте. В заявлении следует указать причину обращения. Право восстановить бонус-малус распространяется и на случаи замены удостоверения водителя. Заявление должно быть рассмотрено страховщиком в течение тридцати дней. В случае отказа или оставления обращения без внимания, заинтересованное лицо вправе обратиться в Центробанк РФ.

Заключение

Коэффициент бонус-малус представляет собой способ повышения или уменьшения выплат по ОСАГО. Определяющим фактором в данном случае является безаварийная езда в период действия полиса. В случае возникновения вопросов или разногласий следует обращаться к своему страховщику, в РСА или Центробанк РФ.

ПредыдущаяКоэффициенты и базовый тариф ОСАГОКак меняется КБМ после аварии

СледующаяКоэффициенты и базовый тариф ОСАГОЧто такое коэффициент территории и как он влияет на стоимость ОСАГО? Таблицы значений КТ

Для решения вашей проблемы ПРЯМО СЕЙЧАСполучите БЕСПЛАТНУЮ консультацию:

КБМ (коэффициент бонус-малус) — что это такое, ОСАГО, 1 значит, страховании, онлайн, 0.95, 3, от чего зависит

В страховании существует множество нюансов и понятий, которые необходимо разобрать для нормального пользования услугами страховых компаний. Таким является и класс бонус-малус, обозначающийся аббревиатурой КБМ и непосредственно влияющий на цену с помощью коэффициента, который привязан к такому показателю. Российские водители должны знать, что это такое КБМ (коэффициент бонус-малус) и как его можно использовать для получения более выгодных страховых предложений.

Общие сведения

Класс бонус-малус присваивается автоматически каждому водителю, который пользуется страхованием автомобиля по программе ОСАГО.Всего существует 15 классов, которые могут как увеличивать цену, так и уменьшать ее, но изначально коэффициент устанавливается на уровне единицы и не меняет стоимость, позволяя водителю пользоваться стандартным прайсом.С каждым годом, на протяжении которого водитель не признавался виновным в аварии, класс повышается, а коэффициент, соответственно понижается. Это дает возможность получить более выгодный страховой полис и не переплачивать за него. Сам водитель не может напрямую повлиять на установление коэффициента, все что от него требуется — аккуратное вождение и соблюдение правил. Изменять информацию о водителе может только страховой специалист, который непосредственно имеет доступ к базе данных Российского союза автостраховщиков. А если у человека класс меньше, чем должен быть на самом деле, то можно его восстановить, правда для этого следует хранить старые полисы, в которых указан имеющийся на то время коэффициент.

Основные понятия

Для более точного понимания, что такое КБМ и как он применяется в автомобильном страховании, необходимо разобраться в понятиях, действующих в сфере, это сильно поможет во взаимоотношениях со страховщиками и формировании договоров.| Термин | Значение |

| КБМ (класс бонус-малус) | Понятие в страховой сфере, которое предполагает присвоение одного из классов водителю, исходя из истории его аварийности и опыта страхования. К КБМ напрямую привязан коэффициент, который позволяет влиять на окончательную стоимость ОСАГО |

| Страхование | Отношения, которые возникают между страхователями и страховщиками, позволяющие защищать имущество как юридических, так и физических лиц. Эта защита предоставляется в виде материальных выплат, которые осуществляются при наступлении страховой ситуации. Выполнение обязательств страховой компании производится за счет средств страхового фонда, который формируется за счет всех клиентов компании |

| Скидка | Сумма или величина, на которую снижают цену товара от изначального показателя. Предполагается, что использование скидки создает наиболее привлекательную стоимость для потребителя, а значит — повышает продажи конкретного продукта и сопутствующих товаров |

Зачем он нужен

Изначально класс бонус-малус был придуман для защиты страховых компаний от недобросовестных водителей, которые становились виновниками аварий, и относительно пострадавших от них приходилось возмещать ущерб.Таким образом, взимая с этих водителей большую плату за страховку, компании формируют больший фонд, что позволяет выплачивать компенсации всем нуждающимся в этом лицам. Но не стоит преуменьшать и другую функцию КБМ — дисциплинирование водителей. Ведь если они не будут ездить быстро и нарушать правила, провоцируя аварии, то цена полиса для них будет ощутимо ниже.

Законодательная база

Законы, которые действуют в Российской Федерации, в полной мере раскрывают суть сферы страховых услуг и отдельных продуктов.Ориентироваться следует на закон 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”.Именно в нем оговаривается то, как именно работают страховые компании, каким образом заключаются договора, а в случае наступления страховой ситуации — регулируют размер компенсации и порядок ее выплаты. Закон регламентирует и ситуации, в которых возмещение ущерба ложится на плечи самого водителя, это следует разобрать всем застрахованным лицам. Все, что касается коэффициента по КБМ, а также тарифов страховых компаний, уложено в Указании Банка России под номером 3384-У “О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств”. В нем указываются приложения, которые устанавливают коэффициент тарифов, максимальные и минимальные показатели базовых тарифных ставок, а также нужную структуру тарифов.

Особенности коэффициента

Для того, чтобы понимать, какую цель преследует внедрение КБМ в сфере обязательного автострахования, необходимо разобрать это понятие подробнее. Так, имеет значение знакомство с имеющимися классами, характером начисления показателя, а также применение скидки в разных типах полисов. Кроме того, водитель должен понимать, как он может проверить текущий класс и что делать, если тот КБМ, который должен быть исходя из истории страхования — обнулился.От чего зависит КБМ ОСАГО

Прежде всего КБМ зависит от безаварийности водителя. Изначально присваивается стандартный класс под номером 3, который имеет коэффициент 1.То есть, в таком случае стоимость страховки не увеличивается и не уменьшается. Но если водитель не попадает в аварии, в которых его признают виновным, то класс увеличивается с каждым годом. Таким образом, КБМ еще называют скидкой за безаварийность, поскольку наличие класса выше 3-го дает возможность оплачивать стоимость страховки только частично. Но бывают и ситуации, когда показатель обнуляется. Это может произойти прежде всего из-за ошибки специалиста, который некорректно внес в базу данных информацию о водителе, но также обнуляется КБМ при покупке нового автомобиля, смене водительских прав или смене страховки на неограниченную. Правда в большинстве случаев класс можно восстановить.

Какие бывают классы

Всего в страховании существует 15 классов, из которых четыре — отрицательных, то есть малуса, а 10 — положительных, называющихся бонусами.Один стандартный, который никак не меняет стоимость, именно с него начинает страховой стаж любой водитель. Минимальным классом, который приводит к максимальной стоимости полиса, является М, а максимальным считается 13-й, позволяющий получить скидку в 50% от цены полиса. Класс может сильно упасть в случае совершения аварий, и в любом случае, каким бы ни был класс, совершение четырех и более аварий за год снизит его до минимального. Поэтому если идет речь о том, какой самый лучший класс, то естественно это тот, который дает минимальный коэффициент.

Фото: таблица КБМ

Как начисляется показатель

За каждый год, проведенный без аварий, класс водителя повышается на 1, таким образом коэффициент тоже понижается, на 0,05 за каждый класс, начиная с 3-го, который отвечает на вопрос, что это значит КБМ 1.При этом изначально стандартным КБМ является 1, поэтому за десять лет без аварий вполне можно снизить коэффициент до 0,5, а класс станет 13-м.Обязательным условием является отсутствие аварий по вине водителя, и если таковые были, то класс понижается в соответствии с таблицей классов, содержащейся в Указании, автором которого стал Центробанк. Стоит отметить, что за 11 месяцев начисляется класс так же, как и за полный год.

Срок действия

В принципе класс действует, пока человек пользуется страховкой Росгосстрах, а если допускается краткосрочный перерыв, к примеру когда страховка закончилась, а новый полис не приобретался, то коэффициент не теряется. Сроком действия является год, на протяжении которого человек не будет пользоваться страховкой с момента завершения предыдущего полиса.Кто вносит информацию о нем в базу данных

По прошествии каждого года и при начале страховки, информация о текущем КБМ вносится в базу сотрудниками страховой компании в городе Москва или другом. Только они имеют доступ к единой информационной системе РСА, и никто другой не вправе менять в ней информацию.Сам водитель не может воздействовать на информацию в базе, как к ней не имеют отношения сотрудники полиции и прочих организаций.Таким образом, обращаться за исправлением данных можно к сотрудникам страховых фирм, хотя найти класс по базе может любой человек.

Как применяется скидка

Есть различия в области применения скидки, которая положена по текущему КБМ. Главные отличия состоят в использовании коэффициента при открытом и ограниченном страховании. Прежде всего, следует понимать, что если осуществляется переход с ограниченной страховки на неограниченную, то КБМ уменьшается до стандартного, что прописано в законодательстве. Это может произойти даже при коэффициенте 0,85. Так, при вычислении сколько процентов скидка, 0,65 коэффициент даст 35% снижения стоимости полиса.При открытом страховании

Открытое страхование РЕСО предполагает, что управлять автомобилем может любой человек, который имеет водительские права.В таком случае имеет значение только КБМ собственника машины, получаемый из документов на владение транспортом. Ведь значение этого показателя у каждого, кто использует этот автомобиль, попросту не имеет важности. Кроме того, если два автомобиля, то КБМ тоже будет рассчитываться по показателю владельца.

При ограниченном

Когда полис ограниченный, управлять автомобилем могут только водители по договору, которые вписаны в страховку.Расчет окончательной стоимости ОСАГО производится по минимальному классу, который присутствует в полисе. Следовательно, когда в него вписаны водители с классами 9, 6 и 5, то расчет будет производиться по коэффициенту, предусмотренному для класса 5, а остальные просто не будут учитываться.

Где проверить свой бонус-малус онлайн

Для проверки класса можно воспользоваться помощью страховых агентов, для этого достаточно прийти в компанию.

Фото: проверка КБМ на сайте РСА. Часть 1

Но гораздо проще можно проверить КБМ, если воспользоваться онлайн-ресурсами, которые связаны с базой РСА, сделав это по номеру полиса, водительского удостоверения и прочим документам.

Фото: Проверка КБМ на сайте РСА. Часть 2

Всего есть три варианта проверки:| По официальным сайтам страховых компаний | Которые позволяют предварительно рассчитать КБМ и стоимость страховки, к примеру, Альфастрахование |

| Сторонние ресурсы | Которые не имеют никакого отношения к страховщикам, но также подключены к базе РСА |

| Непосредственно сам сайт Российского союза автостраховщиков | На котором есть специальная форма проверки текущего класса водителя |

Осуществление расчета самостоятельно

Произвести расчет текущего КБМ достаточно просто, главное разбираться в том, сколько лет прошло с момента первого оформления страховки, и были ли на протяжении этого периода аварии по вине водителя. Так, если к примеру, с момента первого оформления прошло пять лет, и не было ни одной аварии, то водитель будет пользоваться 8-м классом с коэффициентом 0,75. И если в этом году он допустит одну аварию, в которой будет виновным, то он снизится до 5-го класса в коэффициентом 0,9.Часто задаваемые вопросы

Для того, чтобы КБМ был понятен водителю, он должен разобраться в некоторых нюансах. Так, очень важно понимать, что делать, если показатель КБМ не соответствует тому, что должно быть в реальности. Еще будет неплохо разобраться, каким образом повышается показатель в РГС и что влияет на его уровень. И естественно, что водители могут задавать вопросы, связанные с тем, какой именно класс является минимальным. Видео: что нужно знать о КБМКакие действия предпринять, если данное значение не соответствует действительности

Если при оформлении очередной страховки водитель обнаружил, что при расчетах использовался неправильный класс, то он должен разобраться и восстановить его.Для начала следует понимать, что есть вполне законные причины изменения. Если у водителя нет аварий по его вине, он не менял удостоверение, не приобретал новый автомобиль или тип страховки, а также не допускал годичного перерыва, то снижение бонуса недопустимо.В случае обнуление или когда КБМ остался на прежнем уровне, следует для начала обратиться в страховую компанию, предоставив старые полисы с указанным КБМ, справку о безаварийности, а также водительские права и паспорт гражданина. После проверки всех документов страховщики скорее всего вернут КБМ на реальный уровень. Но если поступил отказ или ответа нет в течение месяца, следует писать жалобу в РСА и Центральный Банк России. Эти инстанции могут помочь и решить ситуацию, если со стороны компании действительно были нарушения и к примеру Ингосстрах восстановление не провел.

Как показатель повышается (меняется)

Класс бонус-малус меняется с каждым годом, в зависимости от того, были у водителя аварии, или он обходился без них.Для повышения показателя следует не допускать аварий по собственной вине, то есть водить аккуратно и соблюдая правила.Никак иначе повысить КБМ нельзя, и остается только выполнять предписанные законом инструкции. Снижаться же он может за аварии по вине водителя. К примеру, на вопрос что это значит КБМ 0,95, можно ответить, что человек, пользующийся им, начал со стандартного класса и провел целый год без аварий.

Что влияет на его значение

Как уже говорилось раньше, на класс бонус-малус, который назначается водителю, влияет только аварийность на протяжении года. Стаж, возраст и характеристики автомобиля не имеют абсолютно никакого значения при расчете КБМ, поскольку этот показатель отображает надежность водителя в принципе. Поэтому если водитель не попадал в аварии, то его показатель будет неизменным и будет только повышаться, к примеру за год без аварий 7 класс повысится до 8.Какая величина считается минимальной

Минимально возможным классом является М, который предполагает, что при расчете цены ОСАГО применяется коэффициент 2,45.При этом при определенном количестве аварий до класса М может снизиться большое количество людей. Так при одной аварии автоматически снизиться до минимального значения могут владельцы классов 0 и 1, при двух — владельцы 0-3 классов. Три аварии могут снизить до минимального классы 0-8, а четыре и более аварии снижают до М абсолютно любые классы, даже с коэффициентом 0,55. КБМ широко применяется в страховой сфере как средство снижения рисков компаний в отношении неблагонадежных водителе, а также как способ их дисциплинирования. Класс бонус-малус дает водителю как право на скидку по полису, так и может повысить его цену, если речь идет об отрицательном классе. Чтобы повысить его, следует только не допускать аварий, тогда стоимость страховки будет уменьшаться с каждым годом, но при малейшем ДТП может снова возрасти в разы.

7 0 20519

7 0 20519Для того, чтобы приобрести полис со скидкой, нужно ездить без аварий. Водителей интересует, какой КБМ у начинающего водителя в России в 2020 году, и как в дальнейшем этот показатель будет увеличиваться или…

— Читать далее — 4 0 3490

4 0 3490КБМ — это тот показатель, который прямым образом влияет на стоимость страхового полиса. Он индивидуален и рассчитывается для каждого водителя, с оглядкой на количество его аварий, произошедших за год. Поэтому…

— Читать далее — 6 0 26482

6 0 26482В страховании есть возможность получить скидку, если водитель автомобиля не допускает аварий и соответственно — не становится причиной страховых выплат. Ее уровень зависит от КБМ — класса бонус-малус, который…

— Читать далее — 4 0 26425

4 0 26425Не все знают, как можно уменьшить КБМ ОСАГО (меньше платить за полюс). Чтобы добиться этого, следует составить обращение страховщику, в РСА или в Центробанк. Главные аспекты При страховании по ОСАГО водителю каждый год…

— Читать далее — 4 0 3609

4 0 3609В страховой сфере России существует значение, которое присваивается водителю за безаварийное вождение. Оно называется классом бонус-малус и может использоваться, чтобы снизить риски страховых компаний относительно…

— Читать далее — 2 0 5869

2 0 5869Если страховая компания допустила неточность с коэффициентом бонус-малус, рациональным решением для водителя станет написать жалобу на страховую компанию по КБМ в РСА. Российский союз страховщиков стоит на защите…

— Читать далее — 5 0 8642

5 0 8642Перед тем, как восстановить КБМ водителя в базе РСА путем обращения в саму эту организацию, имеет смысл послать соответствующий запрос страховщику, который ошибся с этой величиной. В реальности они очень часто идут…

— Читать далее — 3 0 3350

3 0 3350Водитель, оформляющий страховой полис, должен выяснить, как можно узнать свой КБМ по ОСАГО в 2020 году, и что для этого нужно сделать, а также, какими электронными ресурсами воспользоваться для проверки. В соответствие с…

— Читать далее — 4 0 5437

4 0 5437Составление жалобы на КБМ по ОСАГО в 2020 году возможно двумя способами. Эту процедуру производят, лично подавая документы в надлежащие организации, либо отправляя их через интернет. Общие моменты Страхование по ОСАГО…

— Читать далее — 4 0 7649

4 0 7649В России автомобильное страхование является обязательным, поэтому если инспектор выявит отсутствие полиса у водителя, то последнему будет назначен штраф. Но также в страховой сфере используются определенные…

— Читать далее — Страница 1 из 212»Проблемы определения Кбм (скидки за безубыточное ОСАГО)

Что такое Кбм?

В настоящее время практически всем автовладельцам известно, что при расчете ОСАГО применяется, так называемый коэффициент бонус-малус («бонус-малус» переводится с латинского как «хороший-плохой») или Кбм. Некоторые попросту называют его «скидкой», забывая, что Кбм учитывает не только безубыточность (бонус), но и наличие выплат по вине страхователя (малус – штраф за неаккуратное вождение). Также при определении Кбм используется термин «Класс страхователя».

Кбм для каждого водителя – величина индивидуальная и зависит от его страховой истории. Для наглядности приведем таблицу, которая регламентирует определение Кбм и едина для всех страховых компаний. Она составлена таким образом, что зная класс каждого водителя при заключении договора ОСАГО , можно, в зависимости от числа произошедших по его вине в течение года ДТП, определить, какой Кбм он получит при страховании на следующий год.

Таблица 1. Класс бонус-малус.

таблица скроллится вправо| Начальный класс КБМ (по предыдущему договору) | Значение КБМ | Класс КБМ по новому договору по окончанию срока действия предыдущего договора, после | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховой выплаты | 2 страховых выплат | 3 страховых выплат | 4 и более страховых выплат | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,3 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,9 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,8 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,7 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,6 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,5 | 13 | 7 | 3 | 1 | М |

Когда водитель заключает договор автострахования ОСАГО впервые, ему присваивается 3 класс (Кбм= 1). Затем за каждый безаварийный год ему предоставляется 5%-ная скидка, а его класс увеличивается. Если же по его вине происходят аварии, «классность» понижается, а Кбм, соответственно, увеличивается.

Примеры:

- Страхователь имел Кбм=0,85 (6 класс, скидка 15%). По его вине произошло 1 ДТП, и пострадавшему была произведена выплата. На следующий год при заключении договора ОСАГО он будет иметь 4 класс и Кбм=0,95 (скидка 5%).

- Начинающий водитель с Кбм=1 стал в первый год вождения виновником ДТП. На второй год страхования он, вместо скидки в 5%, получает повышающий Кбм = 1,55. А если он снова попадет по своей вине в аварию, на третий год страхования полис ему будет рассчитываться с Кбм=2,45.

Из истории Кбм

С момента введения обязательной автогражданки в 2003 году и вплоть до 2008 года класс страхователя был «привязан» исключительно к транспортному средству. То есть когда водитель приобретал новый автомобиль и приходил оформлять полис ОСАГО, то он автоматически терял все свои скидки. Ситуация получалась абсурдная: понятие «страховая история» не существовало, и Кбм не выполнял своей основной функции – поощрять аккуратное вождение и стимулировать безаварийность «бонусами». В марте 2008 года все-таки был учтен опыт других стран и система «бонус-малус» кардинальным образом изменилась. С этого момента класс стал присваиваться каждому водителю в индивидуальном порядке, сохраняясь при покупке другого авто. И сейчас, если даже вписанный ранее в чужой полис водитель впервые становится автовладельцем, он имеет полное право рассчитывать на уже «заработанную» ранее скидку.

Как определить Кбм, если в полис ОСАГО вписано несколько водителей или страховка оформлена «без ограничения лиц, допущенных к управлению»?

Если в полис вписывается несколько человек, Кбм для расчета его стоимости берется по тому водителю, чей Кбм максимален. Поэтому, когда к компании солидных и опытных мастеров вождения дописывается водитель с небольшим стажем, нужно быть готовым, что страховка существенно увеличится в цене. Немногие понимают и еще один важный момент. В случае аварии Кбм повышается только у того, кто управлял автомобилем в момент ДТП, и был признан инспекторами ГИБДД виновным. Остальные, вписанные в страховку водители, благополучно сохраняют свои скидки. И если на следующий год виновника в полис не вписывать, общая скидка по нему станет, как и полагается, на 5% больше.

Если же страхователь оформляет договор на условии, что к управлению авто допущены любые водители, Кбм определяется по собственнику ТС. При этом неважно, кто собственник, это может быть и бабушка на деревне, в жизни не державшая в руках руля. Просто при «неограниченном» полисе ОСАГО больше ни к кому, кроме собственника для определения Кбм не «привяжешься». Страхователь – не в счет, потому что страхователь – это лицо, которое платит страховой компании деньги и определяет условия страхования.

Проблемы Кбм

Когда в Закон об ОСАГО были внесены изменения, касающиеся Кбм, в первый момент показалось, что обязательное автострахование в России стало более цивилизованным: добросовестность за рулем поощряется, недисциплинированность наказывается рублем. Все справедливо. Но оказалось, реальность далека от совершенства.

В теории все выглядит замечательно. Любой автовладелец в состоянии хотя бы приблизительно определить свой Кбм, основываясь на собственном опыте ОСАГО: количестве лет страхования, количестве страховых случаев и таблице, приведенной выше. А как быть сотрудникам компаний, страховым агентам и брокерам? Идеальной для определения Кбм может служить только та ситуация, когда водитель все годы (или хотя бы последние несколько лет) страховался в одной и той же компании, и в базе данных про него есть любая информация. Если же человек пришел из другой СК, с Кбм возникают проблемы.

С одной стороны все просто – по предыдущему полису всегда можно вычислить прошлогоднюю скидку и добавить еще 5%. Но где гарантия, что в предыдущей компании за водителя не было выплат? Поверить ему на слово? Несерьезно. До тех пор, пока страховые компании усиленно держат в секрете данные на своих страхователей и упорно не желают создавать единой базы данных, неразбериха с Кбм будет продолжаться. Даже злостному нарушителю правил дорожного движения, который то и дело доставляет кому-нибудь на дороге неприятности, ничего не стоит каждый год перебегать из одной компании в другую и с честными глазами требовать очередную скидку за безаварийность.

Описанная ситуация, конечно, крайность, но скрыть пару-тройку выплат труда никому сегодня не составляет. Благо, что страховщиков, занимающихся ОСАГО по-прежнему чересчур много, даже несмотря на то, что ежегодно рынок автострахования навсегда покидают десятки компаний. А бывает, что автовладелец и готов представить справку о безубыточности, справедливо претендуя на скидку, но, увы, его страховая компания лишилась лицензии. Другой страхователь даже не интересуется какими-то «бонус-малусами», покупает каждый год новое авто и страхуется в салоне, как в первый раз, ни на что не претендуя.

Еще одно нередкое явление – это, когда в полис вписан водитель со стажем, предположим, 6 лет, а общая скидка по страховке составляет 40%. Ну, очевидно, что никак не может быть у человека с таким стажем скидка 40%, максимум – 25%. А вот страхователей, имеющих 1 класс или самый низкий – М, совсем немного, хотя аварий на наших улицах происходит предостаточно. И все эти факты в совокупности именуются беспорядком.

Впрочем, в настоящее время серьезные страховые компании стали более жестко относиться к «пришлым» со стороны страхователям. Некоторые требую принести справку из предыдущей компании, что год был безаварийным, другие предоставляют скидку только, если страхователь дополнительно оформит ДСАГО, третьи придумывают еще какие-нибудь меры. Если же клиент не собирается идти за справкой, не хочет принудительное ДСАГО, не согласен страховаться без скидки, ему просто говорят «до свидания». Но такую политику ведут крупные компании. Мелкие страховщики, делающие ставку исключительно на ОСАГО (и в дальнейшем, как правило, разоряющиеся), готовы ухватиться за любого, и поэтому усиленно заманивают к себе клиентов максимальными скидками.

Еще надо заметить, что причина избегать по возможности повышающих коэффициентов кроется не только в российской привычке обманывать. Если бы страхование ОСАГО в нашей стране «работало» полноценно, без сбоев, задержек и постоянного занижения выплат, у страхователей не было бы повода относиться к страховщикам неуважительно.

В заключении

Из всего вышесказанного, очевидно, что система «бонус-малус» в нашей стране практически не выполняет возложенной на него Правительством задачи – более объективно оценивать степень риска и страховой тариф по ОСАГО. Человеческий фактор пока остается главным критерием определения Кбм для каждого конкретного водителя. Один клиент убедителен до невозможности, другой похож на мошенника. Одни агенты раздают скидки по поводу и без, лишь бы застраховать и получить комиссионное вознаграждение, другие, наоборот, делают вид, что понятия Кбм вообще не существует и усиленно «ловят» клиентов, не имеющих о нем представления. И так далее.

В настоящее время решение о создании Единой базы данных по ОСАГО, наконец-то, было принято законодательно, и к концу 2012 года страховые компании обязаны ввести в единую базу информацию обо всех своих клиентах. Если это будет реализовано, и с 2013 года общая для всех страховщиков база начнет функционировать. Возможно, тогда проблемы с определением Кбм навсегда уйдут в прошлое.