Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Георгий Шабашев

страхуется со скидкой

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Как оформить договор страхования

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

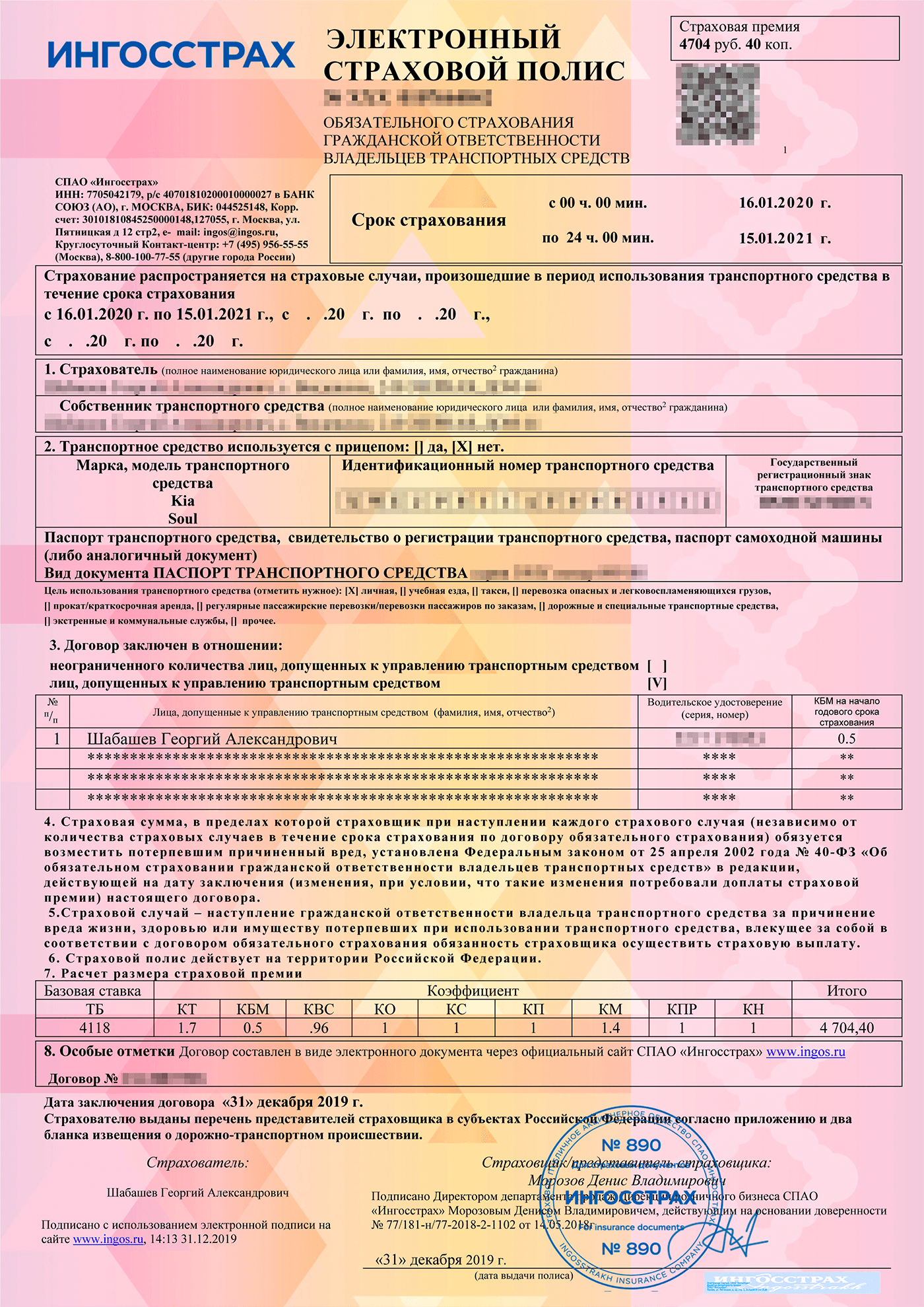

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Коэффициент бонус-малус (КБМ) указывается напротив имени каждого допущенного к управлению лица — индивидуальный КБМ водителя. В нижней части полиса в таблице расчета страховой премии в графе «КБМ» — КБМ, влияющий на стоимость полиса

Коэффициент бонус-малус (КБМ) указывается напротив имени каждого допущенного к управлению лица — индивидуальный КБМ водителя. В нижней части полиса в таблице расчета страховой премии в графе «КБМ» — КБМ, влияющий на стоимость полисаВиды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Что делать? 11.04.17Стоит ли регистрировать автомобиль в соседней области ради экономии?

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Избранные статьи для автомобилистов

Как ездить без штрафов и не переплачивать за обслуживание машины — в рассылке для автолюбителей

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

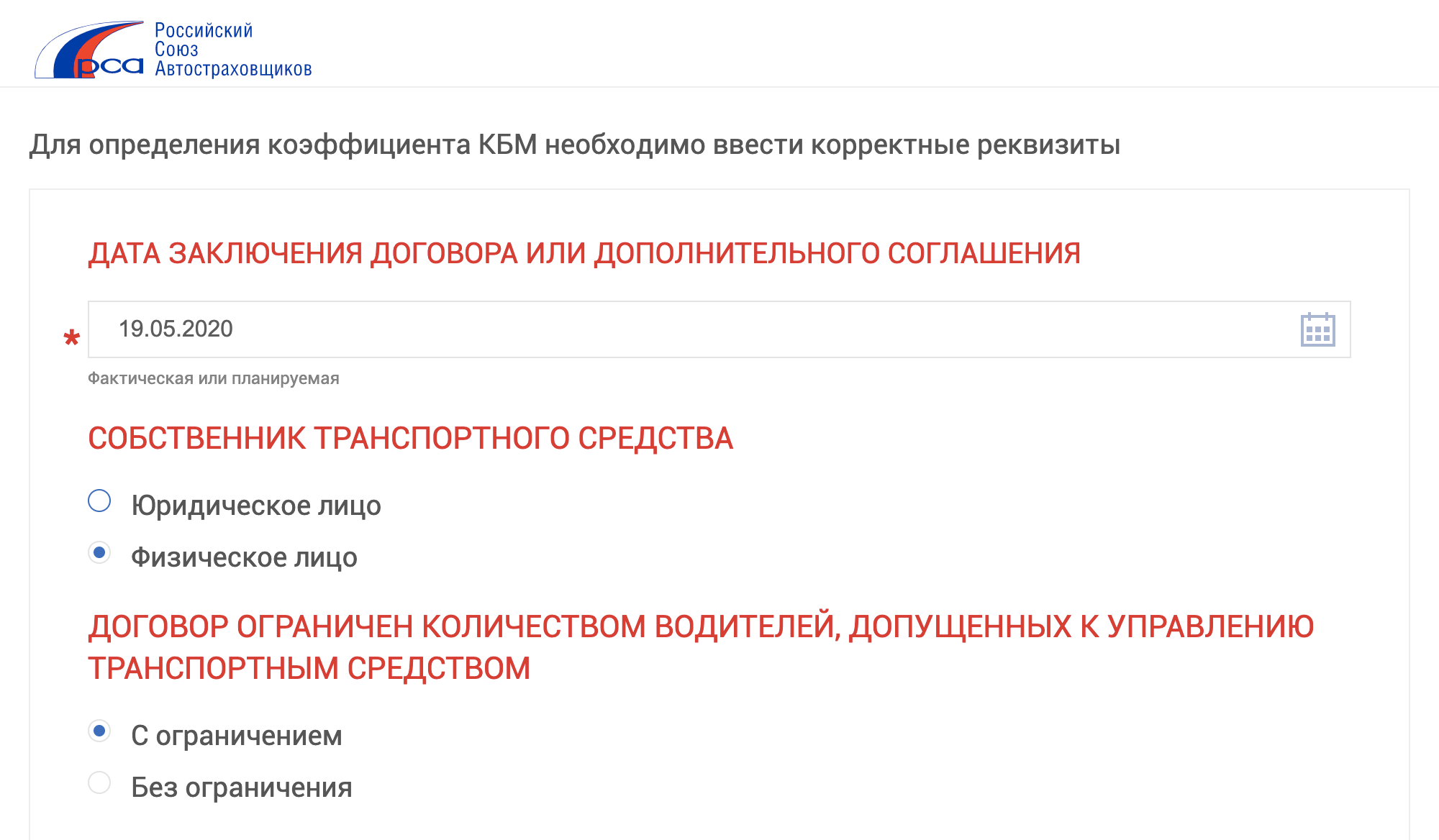

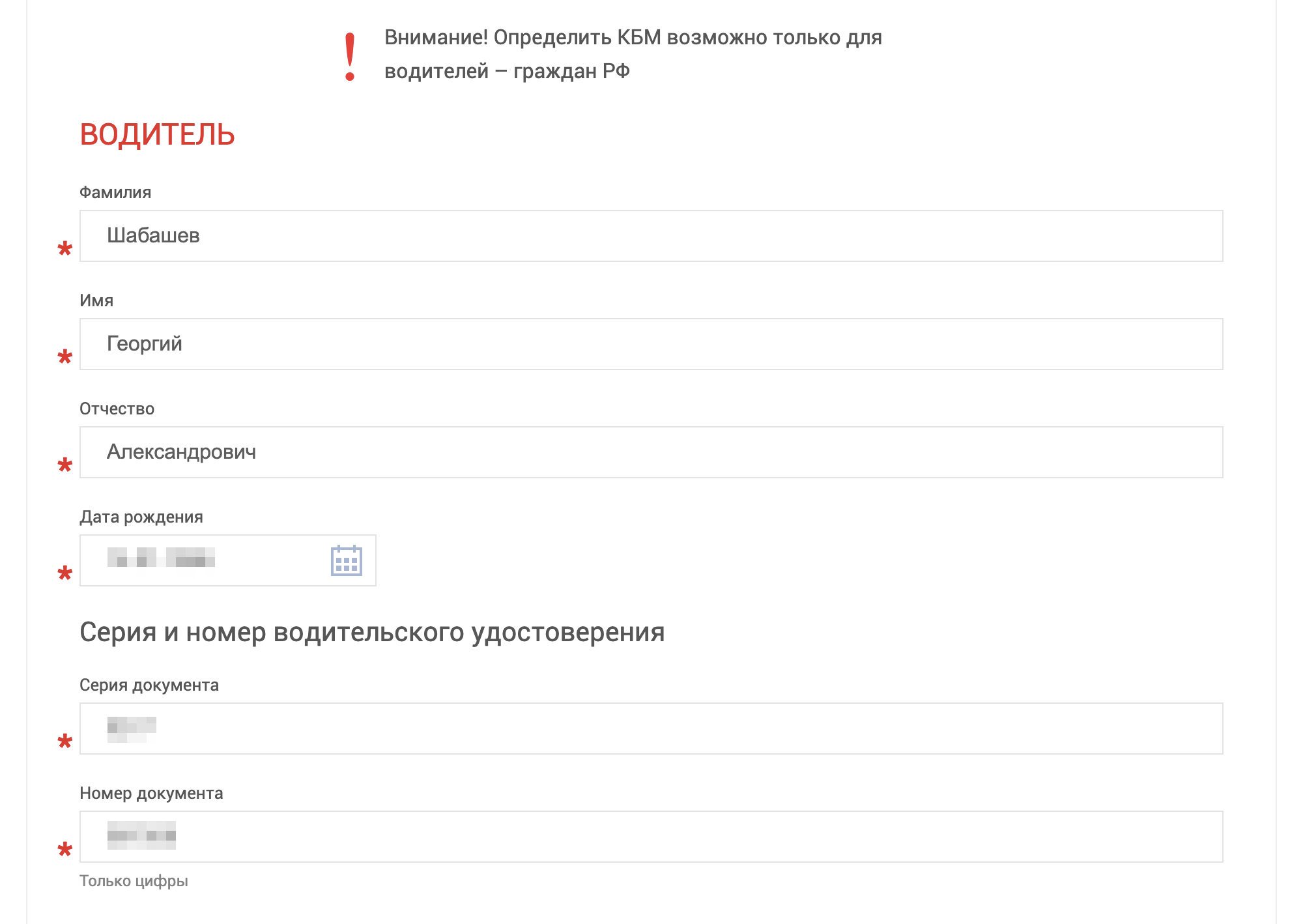

Перед вычислением КБМ выберите параметры страхового полиса

Перед вычислением КБМ выберите параметры страхового полиса Укажите данные водителя: фамилию, имя, отчество, его дату рождения, серию и номер водительского удостоверения

Укажите данные водителя: фамилию, имя, отчество, его дату рождения, серию и номер водительского удостоверения КБМ водителя по результатам проверки будет указан в нижней части страницы

КБМ водителя по результатам проверки будет указан в нижней части страницыОткуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Изумительная история 28.05.20Мужчина попал в аварию без ОСАГО, но страховая все равно за него заплатила

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Как устроено ОСАГО

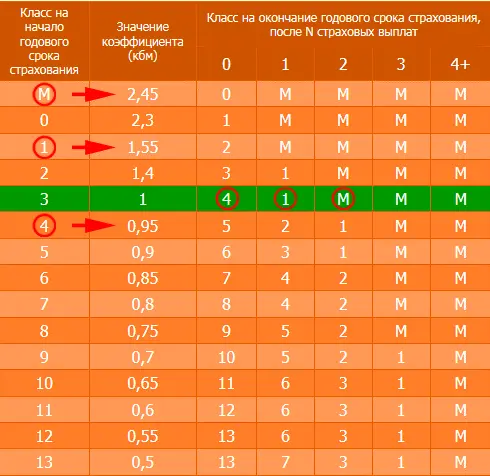

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

- КБМ водителя на предыдущий страховой период.

- Количество страховых случаев по вине этого водителя.

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Таблица расчета коэффициента скидки (КБМ)

| КБМ на предыдущий год | 0 страховых случаев в течение года | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

КБМ на предыдущий год — 2,45

0 страховых случаев в течение года

2,3

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 2,3

0 страховых случаев в течение года

1,55

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1,55

0 страховых случаев в течение года

1,4

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1,4

0 страховых случаев в течение года

1

1 страховой случай в течение года

1,55

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1

0 страховых случаев в течение года

0,95

1 страховой случай в течение года

1,55

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,95

0 страховых случаев в течение года

0,9

1 страховой случай в течение года

1,4

2 страховых случая в течение года

1,55

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,9

0 страховых случаев в течение года

0,85

1 страховой случай в течение года

1

2 страховых случая в течение года

1,55

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,85

0 страховых случаев в течение года

0,8

1 страховой случай в течение года

0,95

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,8

0 страховых случаев в течение года

0,75

1 страховой случай в течение года

0,95

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,75

0 страховых случаев в течение года

0,7

1 страховой случай в течение года

0,9

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,7

0 страховых случаев в течение года

0,65

1 страховой случай в течение года

0,9

2 страховых случая в течение года

1,4

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,65

0 страховых случаев в течение года

0,6

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,6

0 страховых случаев в течение года

0,55

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,55

0 страховых случаев в течение года

0,5

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,5

0 страховых случаев в течение года

0,5

1 страховой случай в течение года

0,8

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

Если водитель не был виновником ни в одной аварии в течение прошедшего периода, каждый год его скидка будет увеличиваться, а КБМ — уменьшаться.

Максимальный коэффициент бонус-малус равен 2,45. Это соответствует надбавке 145%. Такая надбавка присваивается, когда по вине застрахованного водителя случается много аварий. Например, такую надбавку получит любой водитель, ставший виновником четырех ДТП за год.

Например, если водитель за год участвовал в двух ДТП, но только в одном был признан виновным, то в этом периоде будет одна страховая выплата, которая повлияет на КБМ.

Как определяется последний закончившийся договор. Ранее КБМ учитывался исходя из последних заключенных договоров. Если последний договор ОСАГО переставал действовать 31 марта 2018 года или ранее, то КБМ такого водителя будет 1.

Сейчас КБМ для всех водителей вычисляется один раз в год 1 апреля по итогам прошлого периода — с 1 апреля предыдущего года по 31 марта текущего.

Пример расчета. Если водитель не попадает в аварии с момента выдачи прав, через три года страхования его КБМ будет 0,85, то есть при оформлении очередного полиса ОСАГО он получит скидку 15%.

Если водитель с КБМ, равным 1 за расчетный год, будет признан виновником в одном ДТП, на следующий страховой период его КБМ будет 1,55, то есть страховой полис обойдется на 55% дороже.

Если водитель ранее не был вписан в полис ОСАГО, то его КБМ считается равным 1. Если водитель не был вписан в полис, но в АИС РСА есть информация о нем, КБМ будет рассчитан по имеющимся в единой базе данным.

КБМ при досрочном расторжении договора и заключении нового договора будет равен тому значению, которое было у водителя на начало расчетного периода — на 1 апреля.

Что делать, если слетел КБМ

Если КБМ стал равным 1, хотя водитель ранее имел скидку и по его вине не было ДТП, нужно написать заявление в страховую компанию с просьбой проверить установленный КБМ и внести изменения в АИС РСА при необходимости. В заявлении укажите ваши данные, по которым был рассчитан КБМ — серию и номер актуального и (при наличии) предыдущего водительского удостоверения, серию, номер и дату заключения последнего договора страхования, — и в произвольной форме причину, которая, по вашему мнению, повлияла на некорректный расчет КБМ. Такая упрощенная процедура исправления в полисе ОСАГО коэффициента бонус-малус называется «КБМ+».

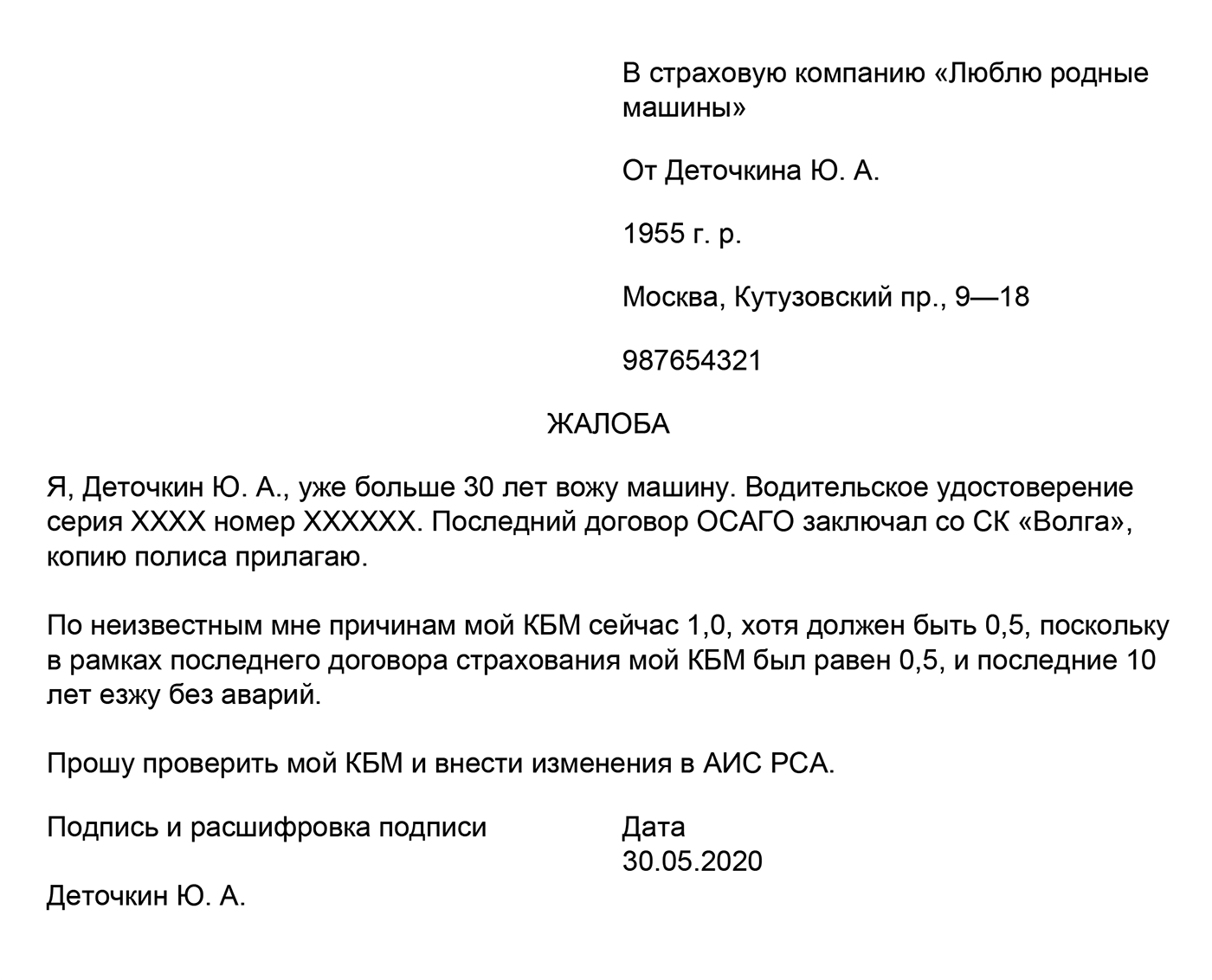

Шаблон заявления в СК

Можно написать заявление в свободной форме или взять наш шаблон

Можно написать заявление в свободной форме или взять наш шаблонЕсли страховая компания не может оперативно проверить КБМ и изменить его, проверку осуществит Российский союз автостраховщиков (РСА) в течение пяти рабочих дней по запросу страховой. По результатам проведенной проверки страховщик внесет корректные сведения в АИС РСА.

Но по результатам рассмотрения обращения КБМ могут не только уменьшить, но и увеличить — тогда за страховку придется доплатить.

Например, владелец оформил на автомобиль ОСАГО без ограничения по числу водителей, а другой водитель на этой машине стал виновником ДТП. Такую аварию «запишут» на владельца несмотря на то, что его не было за рулем в тот момент. Тогда при проверке РСА не уменьшит, а увеличит КБМ владельца автомобиля.

Если страховая компания не реагирует на заявление и в установленные сроки не предоставляет мотивированный ответ, можно подать жалобу через интернет-приемную Центрального банка. В жалобе нужно указать те же данные, что и при обращении в страховую компанию.

Перерасчет КБМ в течение срока действия полиса

Если после оформления полиса ОСАГО оказалось, что КБМ одного из водителей учтен неверно, необходимо актуализировать информацию в единой базе АИС РСА. Для этого нужно обратиться сначала в свою страховую, а если не поможет — в ЦБ тем способом, который я описал выше.

Когда КБМ обновится, стоимость полиса изменится и появится переплата, которую страховая компания должна вернуть по заявлению.

Существует несколько способов Восстановления КБМ в базе РСА. Самые, распространённые причины по которым восстанавливают скидку КБМ это смена прав, либо старое ДТП.

- Вам нужно лично сообщить в страховую компанию, где вы оформили ОСАГО. Скорее всего вам понадобится справка о текущем КБМ + вся история вашего КБМ.

Получить ее можно БЕСПЛАТНО на сайте https://кбм24.рф

- Через РСА. Необходимо заполнить заявление (скачивается на сайте) и направить в онлайн – режиме через форму обратной связи. Обработка занимает в среднем около одного месяца.

- Через Центральный Банк. Если страховая компания и РСА отказали, то стоит обратиться с жалобой р Центральный банк. Обращение заполняется дистанционно, на официальном сайте ЦБ. Обработка занимает в среднем около одного месяца.

- Через сервис. Все происходит онлайн, от вас нужно лишь ФИО, серия и номер прав.

Инструкция:

1. Переходим на сайт: https://кбм24.рф

2. Переходим во вкладку «Восстановить КБМ»

3.Вводите ФИО серию номер прав:

4. Получаете текущий КБМ:

- Если ваш КБМ не устраивает вас, то нажимаете на кнопку «Восстановить КБМ» вводите почту, переходите к оплате:

Далее вам на почту придет информация по вашему заказу, чек оплаты. Если КБМ не будет изменен гарантирован автоматический возврат денег!

Что такое КБМ в ОСАГО

Тарифы ОСАГО утверждаются на государственном уровне. Цена страхового полиса определяется путем умножения базового тарифа на ряд корректирующих коэффициентов, один из которых – это коэффициент бонус-малус (КБМ). Задача КБМ заключается в поощрении водителей за безаварийное вождение и наказание тех, по чьей вине случались ДТП, путем установления более низкой или более высокой стоимости полиса ОСАГО.

Содержание

Скрыть- Коэффициент КБМ — что это в страховании

- Где указывается в полисе

- Как считается КБМ при ОСАГО

- Максимальный коэффициент КБМ

Коэффициент КБМ — что это в страховании

Страховые компании заинтересованы в клиентах, которые несут минимальные риски. В этом случае цена страхового полиса – это их чистая прибыль. Коэффициент бонус-малус разработан с целью поощрения водителей за аккуратную езду без аварий и наказания тех, кому не удалось избежать ДТП.

В системе ОСАГО определено 15 классов: М, 0 и от 1 до 13. Каждому классу соответствует коэффициент. Класс М самый низкий. Его применяют к водителям, которые за предыдущий год становились участниками аварий, по которым страховая компания производила выплаты. В зависимости от класса на начало годового страхования, в класс М можно попасть, совершив даже одну аварию.

Классу М соответствует коэффициент 2,45. Это означает, что при заключении договора или переоформлении страховки на следующий год за полис придется заплатить в 2,45 раз дороже.

Если в течение года ДТП не случалось, класс повышается на одну градацию, а КБМ при этом уменьшается на 0,5, гарантируя водителю 5% скидку.

Где указывается в полисе

Обязательного для всех страховых компаний требования, где в страховом полисе указывать показатель КБМ, не существует. Этот вопрос регулируется внутренними актами страховой компании, определяющими правила заполнения полиса ОСАГО.

Самыми распространенными способами, которые применяются на практике, являются следующие:

- значение указывается рядом с фамилией страхователя

- информация указывается в специально отведенном для этого месте

Как считается КБМ при ОСАГО

Чтобы посчитать КБМ, необходимо знать значение этого показателя на начало срока страхования. Если водитель ранее не заключал договоров страхования, ему присваивается класс 3. КБМ в этом случае равен 1, что означает отсутствие как скидок, так и наказаний, поскольку без истории ни наказывать, ни поощрять не за что.

Для водителей с историей, КБМ и данные предыдущего страхового полиса рекомендуется узнавать на сайте РСА. Для этого достаточно ввести идентификационные данные водителя (ФИО, дата рождения, данные паспорта) и серию и номер водительского удостоверения.

Далее понадобится таблица.

Рассмотрим порядок расчета коэффициента бонус-малус на примере водителя, который заключил предыдущий договор впервые. Ему был присвоен класс 3, КБМ – 1.

Если в течение срока действия договора водитель демонстрировал безаварийную езду, при заключении следующего договора его класс будет повышен до 4, которому соответствует КБМ – 0,95. Стоимость полиса будет снижена на 5%.

Одна авария приведет к тому, что класс будет понижен до 1, ему соответствует КБМ – 1,55. Таким образом, при заключении договора на следующий год за полис придется заплатить на 55% дороже. Участие в нескольких ДТП отбросит водителя в самый низ таблицы – класс М, которому соответствует КБМ – 2,45. При этом, цена следующего полиса возрастет в 2,45 раза.

Максимальный коэффициент КБМ

Каждый безаварийный год приносит водителю 5% скидку. Максимальная скидка составляет 50%. Ее получают водители, отнесенные к 13 классу. Чтобы заслужить такой бонус, необходимо 10 лет не попадать в ДТП.

Следует отметить, что во внимание принимаются только те дорожно-транспортные происшествия, которые повлекли за собой страховые выплаты. Если конфликт был урегулирован без привлечения страховой компании, такие аварии в расчете не участвуют и не величину коэффициента влиять не будут.

КБМ или коэффициент бонус-малус – это показатель, который определяет скидку стоимости полиса ОСАГО. В народе его именуют скидкой за безаварийное вождение. Показатель может увеличить или уменьшить стоимость страховки ОСАГО в зависимости от того, насколько безаварийно осуществлялось управление автомобилем за предыдущий год страхования.

Содержание

Скрыть- Как пользоваться таблицей для расчета КБМ?

- Классы водителя в таблице КБМ

- Как класс ОСАГО влияет на скидку?

- Пример расчета КБМ по таблице

Как пользоваться таблицей для расчета КБМ?

Таблица для расчетов КБМ включает информацию о классе ОСАГО, значение коэффициента, которое соответствует определенному классу, а также информацию о том, как количество аварийных случаев за годовой срок страхования влияет на класс ОСАГО.

| Класс | КБМ | Подорожание | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

| – | 0 | 1 | 2 | 3 | 4 | ||

| Скидка | Класс, который будет присвоен | ||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей КБМ очень просто. Для начала необходимо узнать КБМ. Это информация есть на сайте Российского союза автостраховщиков (РСА), можно обратиться в страховую компанию или посмотреть КБМ в действующем полисе (некоторые компании указывают класс прямо в страховке). Все остальные источники считаются недостоверными.

Если гражданин заключает договор ОСАГО впервые, ему присваивается 3 класс, КБМ для которого равен 1,00. Таким образом, никаких скидок или надбавок не применяется.

Классы водителя в таблице КБМ

Класс водителя зависит от количества осуществленных страховых выплат за предыдущий год страхования по его вине. Если ДТП не было зарегистрировано ГИБДД, на класс водителя в таблице КБМ это не повлияет, поскольку страховую компанию интересует ответственность, а не имущество.

Каждый страховой случай, повлекший за собой осуществление страховых выплат, понижает класс водителя на 2-6 позиций. Например, начальный КБМ водителя соответствует значению 8. При совершении одной аварии, повлекшей за собой страховую выплату, класс понизится до 5, две аварии понизят класс до 2, а три и более отбросят его на самую низшую ступень. Класс М означает, что клиент особо опасен для страховой компании. В этом случае стоимость полиса увеличивается в 2,45 раз.

Как класс ОСАГО влияет на скидку?

От класса ОСАГО зависит величина скидки стоимости полиса. Каждый год безаварийной езды предоставляет право на 5% скидку.

Чтобы определить, какую скидку получает водитель, необходимо проделать несложные вычисления. От значения коэффициента необходимо отнять единицу и умножить полученное число на 100%.

Например, класс водителя на начало годового срока страхования – 11. Ему соответствует коэффициент – 0,6. Таким образом,

(0,6-1)*100% = — 40%

Продление страховки обойдется на 40% дешевле.

Пример расчета КБМ по таблице

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

Стремление удешевить страховку толкает некоторых водителей на искажение информации. Однако делать этого не рекомендуется. При наступлении страхового случая факт участия в ДТП обязательно вскроется, и страховая компания откажет в выплате. Ликвидировать последствия аварии придется за свой счет.

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

При расчете суммы полиса ОСАГО менеджер или страховой агент учитывает такой показать, как КБМ. Важно знать, что это коэффициент, который напрямую зависит от количества или отсутствия выплат по ДТП водителя и влияет на окончательную стоимость договора.

КБМ (коэффициент бонус-малус или скидка за безаварийную езду) — это история водителя, один из коэффициентов, который влияет на стоимость полиса ОСАГО. Может быть повышающим и понижающим в зависимости от наличия ДТП по вине водителя. Если ранее для расчета использовали специальную таблицу КБМ, то сегодня все данные автоматически хранятся на едином портале РСА.

Согласно закону действующие участники рынка должны предоставлять сведения на портал по каждому оформленному полису. Получить отчет по бонусу может каждый желающий совершенно бесплатно.

Важно учитывать, что если полис оформляется при условии «к управлению допущены любые водители» то коэффициент учитывается за собственником и транспортным средством. Даже если во время аварии за рулем будет другой водитель, переплачивать за аварийность придется владельцу машину.

В случае, когда в бланк вписывается несколько водителей, страховщик обязан проверить бонус каждого и при расчете применить минимальный.

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

Загрузка…

Загрузка…Понравилась статья? Поделиться с друзьями:

Яндекс.Кью

Добрый день!

В детстве закладываются основы понимания окружающего мира, однако это не говорит о том, что то, что в человека было заложено в детстве, останется с ним на всю жизнь и никак не видоизменится.

С течением времени по мере поглощения новой информации о мире человек растёт и развивается, постоянно узнавая новое, и если способность анализировать входящую информацию и желание становиться умнее и лучше не чуждо человеку, он будет меняться, т.к. невозможно принять новую информацию, понять её, но остаться при старых установках. Конечно, не со всем человек может согласиться, не всё будет соответствовать его моральным принципам, однако вообще не измениться возможно только в вакууме.

Пример: в детстве мне говорили, что татуировки — это плохо, они только для тех, кто сидел в тюрьме, это некрасиво и опасно. С возрастом я узнала, что татуировка может быть красивой (если её сделал хороший мастер качественными материалами), татуировки носят не только люди, отбывавшие наказание в тюрьме, и если делать татуировку в подобающих условиях и одноразовыми инструментами, опасности для здоровья это не несёт. Новая информация по теме заинтересовала меня тем, что мне говорили одно, а теперь я вижу другую точку зрения, которая вообще не сходится с тем, что я слышала ранее. Я стала изучать информацию в различных источниках, и пришла к выводу, что данная мне в детстве установка неверна — она основана на предубеждениях, которые, возможно, и были подкреплены примерами из окружающего мира, но время идёт, и мир меняется, а значит, и татуировки (и всё, что с ними связано) меняются. Основываясь на том, что я прочитала и узнала от других людей, я изменила своё мнение с того, что мне дали в детстве, на то, что я узнала сама, т.к. аргументация другой точки зрения для меня стала более убедительной и наглядной.

Подобный вид изменений отношения к чему-либо возможен и относительно личностных качеств и установок. Если при получении новой информации человек не тупо отбрасывает её как несхожую с тем, что он уже знает, а пытается разобраться, что и почему, прежде чем решить, останется он при своём или же изменит свою точку зрения, тогда изменения возможны. Это огромная и трудоёмкая, но вполне реальная работа, которую можно проделать, если человек уверен в необходимости изменений.

Что такое КВС и КБМ в ОСАГО

Каждый владелец транспортного средства обязан застраховать его. Стоимость полиса обязательного страхования регулируется государством и зависит от ряда факторов. На цену полиса среди прочих влияет коэффициент возраста и стажа водителей (КВС), а также качество его управления автомобилем или коэффициент бонус-малус (КБМ).

Содержание

Скрыть- Как узнать свой КВС?

- Как рассчитать КВС ОСАГО?

- На что влияет коэффициент возраста стажа?

- Максимальная скидка от КВС и КБМ

Как узнать свой КВС?

Узнать свой КВС достаточно просто. Информация постоянная, не содержит изменяющихся переменных или расчетных данных. Достаточно выбрать графу, которая соответствует возрасту и стажу вождения гражданина.

Стаж | Возраст | КВС |

до 3-х лет | до 22 лет | 1,8 |

до 3-х лет | более 22 лет | 1,7 |

более 3-х лет | до 22 лет | 1,6 |

более 3-х лет | более 22 лет | 1 |

Если страхуется автомобиль, зарегистрированный за рубежом, КВС равняется 1,7.

Коэффициент возраста и стажа не применяется при страховании гражданской ответственности владельцев прицепов, а также ТС, собственниками или страхователями которых выступает юридическое лицо.

Как рассчитать КВС ОСАГО?

Для расчета КВС достаточно выбрать необходимое значение из приведенной выше таблицы. Если в полисе указывается несколько водителей, допущенных к управлению, выбирается максимальный коэффициент, то есть КВС самого молодого и неопытного из перечисленных лиц.

В расчет стажа принимается дата получения водительского удостоверения соответствующей категории.

При неограниченной страховке коэффициент ограничения количества водителей (КО) принимает значение 1,8, а КВС равен 1. Таким образом, стоимость страховки возрастает почти вдвое и в случае неограниченного количества лиц, допущенных к управлению, и если ТС управляет молодой и неопытный водитель.

Формула

Стоимость страховки ОСАГО определяется по формуле:

Цена ОСАГО = TБ*KT*KБM*KВC*KO*KM*KC*KН,

где

ТБ – базовый тариф, утвержденный правительством РФ

КТ – коэффициент, устанавливаемый для регионов

КБМ – коэффициент бонус-малус

КВС – коэффициент возраста и стажа

КО – количество допущенных к управлению транспортным средством водителей

КМ – мощность двигателя автомобиля

КС – срок, на который заключается договор страхования

КН – количество нарушений

На что влияет коэффициент возраста стажа?

Коэффициент возраста и стажа относится к повышающим коэффициентам. Для водителей, возраст которых превышает 22 года, а стаж более 3-х лет, не произойдет удорожания страховки, поскольку коэффициент равен единице. Меньше единицы КВС в ОСАГО не бывает. Поэтому, сколько бы лет водитель не управлял автомобилем, какой бы опыт не приобрел, скидок по этому показателю он не приобретет.

Максимальная скидка от КВС и КБМ

Как указывалось выше, скидок от КВС ОСАГО не предусматривает, он может только увеличить стоимость полиса, если водитель молод и/или получил права недавно. Несмотря на то, что статистика не подтверждает факта преобладающего числа аварий с участием молодых водителей, они вынуждены платить за полис дороже.

Единственным коэффициентом в формуле, способным повлиять на понижение стоимости страховки, является коэффициент бонус-малус. Значение коэффициента зависит от числа аварий, которые произошли по вине водителя и по которым имели место страховые выплаты пострадавшим. При безаварийном вождении в течение года водитель получает право на 5% скидку при продлении страховки.

Максимальный класс 13, ему соответствует КБМ = 0,5. Таким образом, максимальная скидка от КБМ может составлять 50% стоимости страховки. Чтобы ее получить необходимо в течение 10 лет демонстрировать безаварийное вождение. По статистике, большинство автолюбителей получают скидку 35%, которая соответствует 10 классу.

Если водитель в течение года становился участником ДТП и виновным выплачивались страховые выплаты, класс понижается на 2-4 позиции. Класс 3 считается нейтральным. Он присваивается всем без исключения водителям, у которых нет истории страхования, например, при первом заключении договора. КБМ в этом случае равняется 1 и на стоимость страховки не влияет. Класс 2, 1, 0 и М ведут к удорожанию полиса в 1,4, 1,55, 2,3 и 2,45 раз соответственно. Наихудшим считается класс М, за страхование в этом случае придется платить в 2,45 раз дороже.

КБМ привязывается к конкретному физическому лицу, а не к машине. Если в полисе указывается несколько водителей, то класс присуждается каждому из них, а в расчет цены берется коэффициент водителя с наихудшим показателем. При оформлении страховки на неограниченное количество допущенных к вождению лиц цену полиса определяют по владельцу транспортного средства.

Покупка нового автомобиля не приводит к обнулению КБМ. Заработанный класс сохраняется.

| CBM | Метан из угольных пластов Академические науки и геология »Геология | Оценить это: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| куб.м. и многое другое … | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| CBM | Меры укрепления доверия Сообщество »Образовательные | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| CBM | Измерения на основе учебной программы Академические науки и университеты »Университеты | Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| CBM | Проводимость Минимум Академика и наука »Электроника | Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| CBM | Миссия Кристиана Слепого Сообщество» Некоммерческие организации | 9 9005 Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| CBM | Сертифицированный бизнес-менеджер Бизнес »Профессия и позиции | Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| CBM | Cam Brain Machine Разное »Funni es | Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| куб.м | CBM | Детские библейские служения Сообщество »Религия | Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| CBM |

Объем отгрузки коробок и тарыЭто удобный калькулятор кубических метров для отгрузки объема картонных коробок, рассчитанный на основе метрической единицы см и кг. Как рассчитать кубические метры при отправкеОпределение кубических метров (куб.м) — это первый шаг, который вы должны предпринять при определении способа доставки вашего груза.

Как использовать этот калькулятор

Рассчитайте объемный вес вашей посылкиИногда, большие предметы с легким общим весом будут заряжены в зависимости от места, которое они занимают на самолете, например. Карнавальная повязка, багаж. В этих случаях, объемный вес, или размерный вес, используется для расчета стоимость пересылки. Рекомендуется рассчитать объемный вес для каждой отправляемой вами партии, затем сравните это фактический вес. Большой вес двух используется для определите цену, которую будет взимать авиакомпания. Международные объемные веса рассчитываются по формуле

ниже: Например: 40 x 50 x 60 = 120000 эта стоимость доставки будет взиматься до цены 24 кг. Расчет CBM Рассчитать кубический метр (или кубический фут), объем и количество

за транспортировочный контейнер. Android Mobile AppУ нас есть новые приложения калькулятора CBM для устройства Android, если вам нравится наш калькулятор CBM, и у вас есть Android мобильный телефон / планшет, попробуйте наши удобные мобильные приложения на мобильном телефоне.Загрузите приложения калькулятора CBM в Google Play. Загружаемость морских контейнеров

Обратите внимание, что этот калькулятор предназначен только в качестве краткого руководства. На практике фактическая загрузка будет зависеть от точных расчетов, основанных на том, как элементы загружаются в контейнер и оставляют ли размеры коробок непригодное для использования пространство.Коэффициенты загрузки будут варьироваться в зависимости от размера коробки и того, как они размещены внутри контейнеров. Что вы думаете об этом инструменте?Вот еще несколько калькуляторов и конвертеров объема, используемых в разных ситуациях, Эти онлайн-инструменты расчета бесплатны и просты в использовании, можете поделиться или попробовать. Калькуляторы объемаОбъемные преобразователиПример расчета объема отгрузки,бит манипуляций — что значит ‘Переполнение стека

Загрузка…

В чем смысл BC и нашей эры? А что означают BCE и CE? Алекс Кармайкл н.э. не означает «после смерти». Это аббревиатура от «Anno Domini», что в переводе с латыни означает «в год нашего Господа», обозначая год рождения Христа. До н.э. означает до Христа. Таким образом, на момент написания этой статьи 2011 год нашей эры призван показать, что с момента рождения Христа прошло 2 011 лет. Во-вторых, если вы подумаете об этом логически, как обсуждалось на уроке в тот день, за 1 г. до н.э. не могло последовать сразу 1 г. н.э., если бы н.э. означало «После смерти Христа».Это означало бы, что Христос родился, тогда Он сразу умер, и мы знаем, что это не так. Важно отметить, что хотя система датирования до н.э. / н.э. имеет в центре внимания Христа, в Библии ее нет. На самом деле он не был разработан до 525 г. н.э., когда вступление Христа в мир было признано поворотным моментом истории, и наши календари были созданы, чтобы отразить это. Что касается использования BCE и CE, это более поздние разработки.В большинстве случаев BCE означает «До общей эры», а CE означает «Общая эра». BCE используется вместо BC, а CE используется вместо AD. Слово «Общий» в обоих случаях относится к дате, используемой наиболее часто используемой календарной системой — григорианским календарем. Годы совпадают, только обозначения разные. Например, 400 г. до н.э. — это то же самое, что 400 г. до н.э., а 2011 г. — то же, что и 2011 г. н.э. В новых обозначениях BCE и CE используется другое, менее частое значение «С», в том смысле, что «С» означает «Текущий», подразумевая, что еще одна эра еще впереди.Многим христианам не нравится ни одно из этих изменений, но они, конечно, могут интерпретировать букву «С» в обозначениях BCE и CE как относящуюся к «христианину» или «Христу», не обижаясь на то, что многие считают попыткой делегитимизировать или исключить Христа из календаря. , |