ОСАГО бонус малус — как рассчитать класс бонуса малуса, таблица

- Главная >

- Полезное >

- Автострахование >

- Как рассчитать КБМ для ОСАГО

Все автомобилисты знают об ОСАГО (обязательное страхование гражданской ответственности), но не все осведомлены о механизме поощрения/наказания бонус малус.

Что такое Кбм?

Кбм (коэффициент бонус малус) – система скидок за управление автомобилем без аварий, а также надбавок при совершении аварий. Он участвует в формуле расчета цены страхового полиса ОСАГО.

Бонус малус – как рассчитать?

Во время первого страхования Вам присваивают класс 1. Если в течение года вы не инициировали ДТП, в следующем году цена полиса будет на 5% меньше (Кбм 0,95). Таким образом езда без аварий длительностью десять лет сможет снизить ваши выплаты на страхование в два раза при Кбм 0,5.

Наоборот, в сторону увеличения происходит, когда в течение промежутка времени страхования происходят случаи по вине застрахованного. Кбм в такой ситуации растет с количеством страховых случаев.

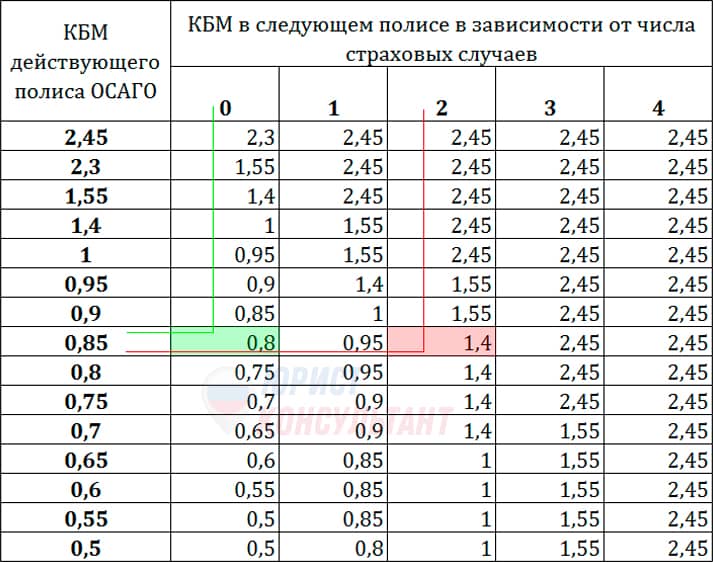

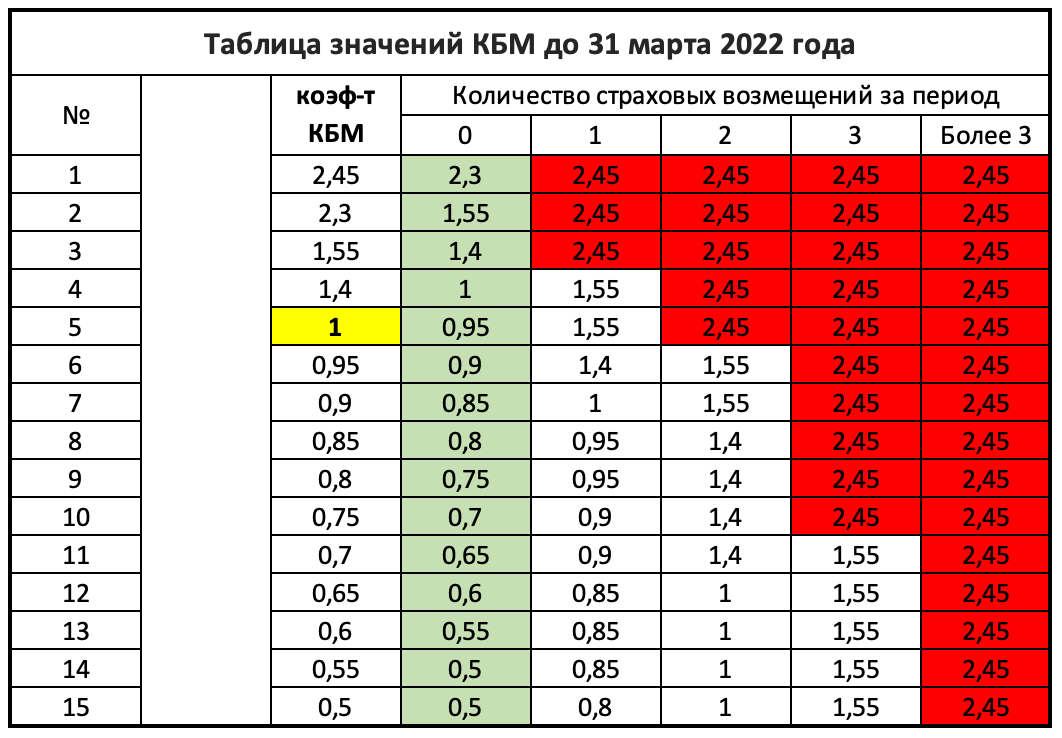

Таблица бонус малус ОСАГО

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 3,92 | 0 | М | М | М | М |

| 0 | 2,94 | 1 | М | М | М | М |

| 1 | 2,25 | 2 | М | М | М | М |

| 2 | 1,76 | 3 | 1 | М | М | М |

| 3 | 1,17 | 4 | 1 | М | М | М |

| 4 | 1 | 5 | 2 | 1 | М | М |

| 5 | 0,91 | 6 | 3 | 1 | М | М |

| 6 | 0,83 | 7 | 4 | 2 | М | М |

| 7 | 0,78 | 8 | 4 | 2 | М | М |

| 8 | 0,74 | 9 | 5 | 2 | М | М |

| 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 13 | 13 | 7 | 3 | 1 | М | |

Пример, как рассчитать бонус малус ОСАГО

Представим, что ваш автомобиль застрахован в минувшем году. Кбм не изменяется на протяжении текущего года. Например вы имеете класс 5, коэффициент 0,9. Что бы понять какой Кбм вас ожидает в будущем году, необходимо сделать:

Кбм не изменяется на протяжении текущего года. Например вы имеете класс 5, коэффициент 0,9. Что бы понять какой Кбм вас ожидает в будущем году, необходимо сделать:

- В таблице найдите строку с классом 5. Далее, проанализируйте количество ДТП по вашей вине, найдите соответствующий коэффициент:

- ДТП отсутствуют – в наступающем году вы получите класс 6;

- Один случай – класс 3;

- Два случая – класс 1;

- Три и больше – самый низкий класс М.

- Снова возвратитесь к первым колонкам таблицы и по новому классу найдите Кбм на будущий год.

- Для простоты запомните – если вы не инициируете ДТП, Кбм будет уменьшаться ежегодно на 0,05.

Хранение данных

1 августа 2015 года создано бюро страховых историй с целью сохранения истории страховки каждого водителя. Это позволит пресечь действия аферистов. Бывают случаи, когда нечестные владельцы страхуют авто одновременно в разных компаниях, и в случае ДТП заявляют убыток несколько раз.

Информация в бюро открыта как для владельца авто, так и для компаний, которые страхуют. Посмотреть ваш Кбм на текущий год вы можете на базе РСА (официальный сайт Российского союза авто страховщиков). Вам стоит только внести информацию, заполнив поля:

- Фамилия, имя, отчество;

- Дата рождения;

- Данные удостоверения водителя;

- Марка, модель и год изготовления авто.

Бывают случаи, когда вы не находите информацию о своей страховке в системе, или полис ОСАГО оформлен без учета бонуса малуса. В таком случае вам необходимо написать жалобу в РСА. Вы можете это сделать в письменном виде или онлайн на сайте, заполнив:

- бланк обращения в РСА;

- бланк обращения по Кбм.

Что нового?

В марте 2016 г. Навстречу просьбам водителей и страховщиков по причине некорректного начисления коэффициентов Кбм во время заключения договора ОСАГО, РСА усовершенствовал механизм. В результате чего владелец авто сохраняет набранные бонусы (когда переходит в иную фирму, в случае банкротства компании или произошло прерывание страхования) и гарантированно наживает надбавки по результатам прошедшего года за каждое ДТП по своей вине.

Бонус малус — довольно справедливый механизм поощрения добросовестных водителей, а также наказания небрежных. Он периодически усовершенствуется в соответствии с рекомендациями как автомобилистов, так и страховых компаний.

Цена OCTA зависит от Bonus-Malus |Блог

Классы Bonus Malus и страхование автомашины: что полезно знать каждому автоводителю о страховом полисе OCTA?

Каждый автоводитель в Латвии слышал, скорее всего, о системе Bonus Malus или о классах Bonus Malus, но наше представление об этой системе нередко бывает весьма ограниченным. Разбираться же в том, как работает система важно Bonus Malus, поскольку конкретный класс, в котором находится владелец автомобиля, напрямую влияет на расчет цены обязательного для автомобиля полиса страхования OCTA (Обязательного страхования гражданской ответственности). В этой статье мы расскажем о системе и классах Bonus Malus, влиянии класса Bonus Malus на стоимость страхового полиса OCTA, способах улучшить своей статус Bonus Malus, чтобы страховой полис стал более выгодным с экономической точки зрения, а также о том, как, по возможности, более выгодно купить полис страхования OCTA для своего автомобиля.

Что такое система Bonus Malus?

Система Bonus Malus была создана в 2006 году. Слова в ее названии взяты из латинского языка – «bonus» по латыни означает «хороший», «malus» – «плохой». Цель создания этой системы — выработать единый принцип, по которому можно было бы как можно более объективно и просто оценить уровень рискованности езды каждого автоводителя, чтобы затем, в соответствии с этим уровнем риска, можно было определить цены страховых полисов OCTA. При оценке принадлежности к какому-либо классу Bonus Malus учитываются такие факторы, как количество вызванных данной персоной дорожно-транспортных происшествий, число страховых дней в конкретный период и время использования полиса OCTA. В систему Bonus Malus включены все автоводители, информация о них находится в единой базе данных.

В целом существует классов 17 Bonus Malus, среди которых самые высокие классы риска (или классы Malus) – с 1-го по 5-й класс. Поскольку Bonus Malus – существенная составляющая OCTA, при попадании в классы Malus стоимость полиса OCTA будет самой высокой. В свою очередь, классы с 7-го по 17-й квалифицируются как классы наименьшего риска (или классы Bonus), эти классы имеют водители с самым большим стажем управления транспортными средствами, регулярно приобретавшие полисы OCTA (для которых констатируется самое большое число страховых дней в конкретный период), а также самым низким количеством дорожно-транспортных происшествий с их участием. Водителям транспортных средств, которые приобретают свой первый в жизни полис OCTA, автоматически присваивается нейтральный 6-й класс Bonus Malus, не имеющий классификации Malus или Bonus, эти водители получают среднюю цену страхового полиса — не пониженную и не повышенную.

Поскольку Bonus Malus – существенная составляющая OCTA, при попадании в классы Malus стоимость полиса OCTA будет самой высокой. В свою очередь, классы с 7-го по 17-й квалифицируются как классы наименьшего риска (или классы Bonus), эти классы имеют водители с самым большим стажем управления транспортными средствами, регулярно приобретавшие полисы OCTA (для которых констатируется самое большое число страховых дней в конкретный период), а также самым низким количеством дорожно-транспортных происшествий с их участием. Водителям транспортных средств, которые приобретают свой первый в жизни полис OCTA, автоматически присваивается нейтральный 6-й класс Bonus Malus, не имеющий классификации Malus или Bonus, эти водители получают среднюю цену страхового полиса — не пониженную и не повышенную.

Как присваивается и как меняется класс Bonus Malus?

Класс Bonus Malus присваивается юридическому или физическому лицу, а не транспортному средству. Однако, если какой-то автоводитель будет находиться за рулем принадлежащего Тебе автомобиля (или автомашины, пользователем которой являешься Ты) и создаст аварийную ситуацию, к сожалению, «пострадает» именно Твой класс Bonus Malus. К сведению – другой водитель автомобиля может быть пользователем автомобиля, принадлежащего как юридическому, так и физическому лицу.

К сведению – другой водитель автомобиля может быть пользователем автомобиля, принадлежащего как юридическому, так и физическому лицу.

Каждому автоводителю класс Bonus Malus присваивается на один год – на период с 31 августа до 15 сентября следующего года. К этой дате принадлежность к какому-либо классу Bonus Malus пересчитывается для всех владельцев и пользователей транспортных средств. В этот момент автоводитель может получить более высокий или низкий класс Bonus Malus – в зависимости от вышеупомянутых факторов: числа страховых дней в конкретный период, числа страховых случаев и периода использования полиса OCTA.

Количество страховых дней в конкретный период имеет большое значение — для того, чтобы водитель транспортного средства смогу получить более высокий класс Bonus Malus, полис OCTA должен иметь силу как минимум 275 дней в году. Что касается конкретного числа страховых случаев – автоводителям, которые в предыдущий период Bonus Malus стали причиной дорожно-транспортных происшествия/ий, придется считаться с тем, что в следующий период класс Bonus Malus будет понижен, а полис OCTA станет дороже. Например, если в предыдущий период была вызвана одна авария, класс Bonus Malus будет понижен на 30%, а если две – на 50%. Если были вызваны три аварии, класс будет понижен уже на 80%, если же были вызваны четыре или больше аварий, то автоматически будет присвоен самый низкий класс – Bonus Malus 1.

Например, если в предыдущий период была вызвана одна авария, класс Bonus Malus будет понижен на 30%, а если две – на 50%. Если были вызваны три аварии, класс будет понижен уже на 80%, если же были вызваны четыре или больше аварий, то автоматически будет присвоен самый низкий класс – Bonus Malus 1.

При перерасчете класса Bonus Malus автоводителя значение также имеет и то, как долго он использует страховой полис OCTA. Учитывается страховая история автоводителя за последние 11 лет.

Что такое полис OCTA и как он работает?

Полис OCTA (Обязательного Страхования Гражданской Ответственности) транспортного средства обязателен для каждого транспортного средства, принимающего участие в дорожном движении. Этот страховой полис компенсирует убытки, которые виновный в аварии водитель транспортного средства нанес здоровью или имуществу третьей персоны. Таким образом, OCTA оберегает от расходов как водителя транспортного средства, так и вовлеченных в дорожное движение лиц — в случае аварии этот страховой полис компенсирует убытки пострадавших.

Компенсацию OCTA может получить любой пострадавший в дорожно-транспортном происшествии, который будет признан невиновным в создании аварийной ситуации, – им может быть как пассажир пострадавшего транспортного средства, так и его владелец или водитель. OCTA компенсирует нанесенный автомашине ущерб и расходы на ее эвакуацию с места происшествия, и нанесенный лицу ущерб – урон здоровью, расходы на лечение и реабилитацию. Можно подать заявку и на компенсацию расходов из-за потери трудоспособности, если к ней привел несчастный случай на дороге – в этой ситуации OCTA компенсирует возникшие из-за потери трудоспособности убытки.

Как и почему отличается стоимость OCTA?

Страховые полисы OCTA в Латвии предлагают практически все страховые общества и компании, и, в основном, условия полисов от разных компаний не сильно отличаются. Обычно автоводители выбирают компанию, в которой приобрести полис OCTA, основываясь на таких факторах, как репутация предприятия, его узнаваемость, советы знакомых и, конечно, цена. Нередко пользователи OCTA остаются с тем же страхователем, у которого они и раньше покупали полисы, а другие предложения даже не рассматривают.

Нередко пользователи OCTA остаются с тем же страхователем, у которого они и раньше покупали полисы, а другие предложения даже не рассматривают.

Цена на полис OCTA зависит от критериев, которые выдвигает страхователь – чаще всего учитываются возраст транспортного средства, его тип, цель использования, страховая история владельца или пользователя, и другие факторы риска. На выбор полиса OCTA может повлиять и территория, на которой он действует. При покупке для транспортного средства полиса OCTA в Латвии, он будет действовать в любой другой стране Европейской Экономической зоны.

Существенный фактор, как мы теперь уже знаем, это присвоенный владельцу или пользователю транспортного средства класс Bonus Malus. Если Ты получил(а) более низкий класс Bonus Malus, рост цены на полис OCTA будет весьма ощутимым, например, переход из 6 класса Bonus Malus в 5-й может означать удорожание ОСТА даже на 50%, в свою очередь, переход из 6-го класса в 4-й может обойтись еще в два раза дороже. К сожалению, снижение цены на полис ОСТА в случае повышения класса Bonus Malus не будет таким же стремительным – OCTA будет становиться дешевле очень постепенно. Нередко даже переход на несколько уровней классов Bonus Malus выше означает понижение цены на полис OCTA всего на несколько процентов.

К сожалению, снижение цены на полис ОСТА в случае повышения класса Bonus Malus не будет таким же стремительным – OCTA будет становиться дешевле очень постепенно. Нередко даже переход на несколько уровней классов Bonus Malus выше означает понижение цены на полис OCTA всего на несколько процентов.

Калькулятор стоимости OCTA

Проще и быстрее всего можно рассчитать стоимость полиса OCTA для своего транспортного средства с помощью калькулятора ОСТА на домашней страничке octa24.lv. Находящийся здесь калькулятор рассчитает и и позволит сравнить цены на страховку OCTA в ведущих страховых компаниях — Baltijas Apdrošināšanas Nams, Balta, Compensa, Ergo, Gjensedige и If.

Чтобы найти наиболее подходящий и выгодный с финансовой точки зрения вариант приобретения полиса OCTA, в калькулятор надо ввести государственный номер транспортного средства и номер его регистрационного удостоверения. Через минуту Ты получишь предложения от всех страховых компаний, и Тебе придется выбрать страховой период – 3, 6, 9 или 12 месяцев. Надо учитывать, что в любой компании с финансовой точки зрения выгоднее приобретать страховой полис на более долгий период. После выбора полиса надо будет ввести личные данные физического или юридического лица и оплатить покупку – и все это не больше чем за пять минут!

Надо учитывать, что в любой компании с финансовой точки зрения выгоднее приобретать страховой полис на более долгий период. После выбора полиса надо будет ввести личные данные физического или юридического лица и оплатить покупку – и все это не больше чем за пять минут!

Эту и другие практические и полезные статьи об актуальных на данный момент и всегда важных темах предлагает предприятие Incredit. Если Ты планируешь инвестировать средства в новый автомобиль, то, в случае необходимости, часть суммы Ты можешь получить, взяв потребительский кредит из предлагаемого предприятием Incredit списка услуг.

Источники фото: www.unsplash.com

Detalii Bonus Malus — RCAlaTineAcasa.ro

Требуемые бонусы для BONUS/MALUSОбщая информация

- Система бонусов-малусов в формате бонуса в категории 8, базовая категория B0 де малюс; clasa B0 este atribuită unui nou asigurat, fără storic în asigurare;

- Perioada de referinta este anul calendaristic anterior datei de emitere a contractului RCA;

- Класа де бонус-малус с автоматическим атрибутом, промежуточная база и национальная дата CEDAM:

а) pentru persoane fizice, historicul de daunalitate se va calcula doar pe baza de CNP;

b) pentru persoane juridice, historicul de daunalitate se va calcula pe baza de CUI si serie de sasiu; - Находится под опекой и назначается физическим лицом , предназначенным для нескольких транспортных средств, предоставляющих бенефициаров класса aceeaşi в системе бонус-малус pentru toate vehiculele.

Clasa B/M curenta se va stabili ca fiind cea mai favourabila asiguratului dintre pollele cu data intrarii in valabilitate mai mare decat data de inceput anului de referinta.

Clasa B/M curenta se va stabili ca fiind cea mai favourabila asiguratului dintre pollele cu data intrarii in valabilitate mai mare decat data de inceput anului de referinta. - Находится под опекой и назначается юридическое лицо предназначено для нескольких транспортных средств, система бонус-малус се приложение отдельное pentru fiecare vehicul în parte.

Clasa B/M curenta se va stabili ca fiind cea mai favourabila asiguratului dintre pollele cu data intrarii in valabilitate mai mare decat data de inceput anului de referinta.

Clasa B/M curenta se va stabili ca fiind cea mai favourabila asiguratului dintre pollele cu data intrarii in valabilitate mai mare decat data de inceput anului de referinta.Coeficientii de reducere si cum se aplica Bonusul

Clasa de bonus se păstrează pe perioada anului calendaristic în care se încheie Contractul RCA indiferent de perioada asigurată.

In cazul neinregistrarii unor daune platite in perioada de referinta, asiguratii beneficiaza de un Bonus, соответственно или reducere a primei de asigurare.

B — reprezinta BONUS (reducere), iar numarul din dreptul literei B indica nivelul de reducere.

B1 – 5 % B3 – 15 % B5 – 25 % B7 – 40 %

B2 – 10 % B4 – 20 % B6 – 30 % B8 – 50 % де referinţă Sunt înregistrate Daune plătite, asiguraţii sunt penalizaţi prin aplicarea unui malus, rereiv majorarea primei de asigurare prin penalizarea cu două clase pentru fiecare eveniment pentru care s-a plătit o despăgubire.

Pentru persoane fizice , numarul de Evenimente se calculeaza de catre CEDAM prin insumarea tuturor daunelor platite in anul de referinta aferente corrector al caror asigurat / utilizator este detinatorul CNP-ului pentru care se face interogarea bazei CEDAM.

M — Reprezinta MALUS (majorare), iar numarul din dreptul literei M indica nivelul de majorare.

М1 + 10 % М3 + 30 % М5 + 50 % М7 + 70 %

М2 + 20 % М4 + 40 % М6 + 60 % М8 + 80 %

Премиальная премия – недействительная

- Пентру юрисдикции, премиальная премиальная премия недействительна в случае инстраций на один из транспортных средств, которые могут быть реализованы как 900 0 3 urmeaz 8: 900 2) 900 îin cazul îin care contractul RCA al acestuia a cetat , transferul clasei бонус-malus pe ип vehicul nou-dobândit себе лицо pe baza исторический deţinut де către asigurat pentru vehiculul înstrăinat Sau radiat;

b) în cazul în care asiguratul înstrăinează sau radiază un vehicul, într-o perioadă de Maximum un an de la data Introductionrii în asigurare a unui vehicul nou-dobandit, Transferul clasei la faceate poac-malus pe prima reînnoire a contractului RCA pe baza historicului deţinut de către asigurat pentru ambele vehicule.

- Transferul clasei Bonus-Malus, который реализуется в запросе на базу данных, а также в форме запроса документа, связанного с получением информации о транспортном средстве, şi achiziţia vehiculului noudobândit.

Модификация системы бонусов – ошибка, класс перевода

Система согласования и класс бонуса – ошибка предварительной оценки, коэф. кладелор este detaliata mai jos:

| Clasa Bonus Malus veche in sistem anterior OUG nr 54/2016 (вступила в силу 23.12.2016) | Clasa Bonus Malus veche в соответствии с OUG nr 54/2016 (23.12.2017 – 30.12.2016) | Clasa Bonus Malus B14 – 50 % | B8 – 32 % | B8 – 50 % | B8 – 50 % 908179 9 13 – 47% | В8 – 32% | В8 – 50 % |

|---|---|---|---|---|---|---|---|

| В12 – 44 % | В8 – 32 % | В8 – 50 % | |||||

| В11 – 41 % | В8 – 32 % | В8 – 50 % | |||||

| 9 2 | В8 – 32% | В8 – 50 % | |||||

| В9 – 35 % | В8 – 32 % | В8 – 50 % | |||||

| В8 – 32 % | В8 – 9 1 9 В8 – 90 900 0092 | ||||||

| В7 – 29% | B7 – 28 % | B7 – 40 % | |||||

| B6 – 26 % | B6 – 24 % | B6 – 30 % | |||||

| B5 – 22 % | B5 – 20 % | B5 – 25 % | |||||

| B4 – 18 % 9 0 9212 90 92 90 | В4 – 20% | ||||||

| Б3 – 14% | Б3 – 12% | Б3 – 15% | |||||

| Б2 – 10% | Б2 – 8% | Б2 – 10% | 9 0 | В1 – 4% | B1 – 5% | ||

| B0 – pret de baza | B0 – pret de baza | B0 – pret de baza | |||||

| M1 + 5 % | M1 + 4 % | M1 + 10 % | |||||

| M2 + 10 % | 9 % 90 90 91 M20 +M2 + 20% | ||||||

| M3 + 20 % | M3 + 12 % | M3 + 30 % | |||||

| M4 + 30 % | M4 + 16 % | M4 + 40 % | 7 %М5 + 20% | M5 + 50 % | |||

| M6 + 60 % | M6 + 24 % | M6 + 60 % | |||||

| М7 + 80% | М7 + 28% | М7 + 70% | |||||

| М8 + 100% | М8 + 32% 90 + 92% | 8 9 |

Доступ к информации и модификации gassc в Legea 132/2017 puse in aplicare prin norma 20/2017 pe care le puteti descarca accessand link-urile de mai jos:

Legea 132/2017 | Норма 20/2017

Pentru mai multe informatii va rugam sa ne contactati la 0729. 722.722.

722.722.

Алеге RCA Иефтин !!!

Sc Aust Insurance Broker de Asigurare Srl является авторизованным регистратором ASF (Autoritatea de Supraveghere Financiara) с номером RBK-515.

Va multumim pentru caati ales serviciul:

RCA la tine acasa

®Моделирование и эффективность систем Bonus-Malus: стационарность в сравнении с коррекцией возраста

Автор

Перечислено:

- Søren Asmussen

(факультет математики, Орхусский университет, Нью-Мункегаде, Орхус C 8000, Дания)

Зарегистрирован:

Abstract

В системе бонус-малус в автостраховании класс бонуса клиента обновляется из года в год в зависимости от текущего класса и количества претензий в году ( предположил Пуассона). Таким образом, последовательность классов клиентов в последовательные годы образует цепь Маркова, и большая часть литературы измеряет производительность системы с точки зрения стационарных характеристик этой цепи Маркова. Однако скорость сходимости к стационарности может быть низкой по сравнению с типичным временем пребывания клиента в портфеле. Мы предлагаем возрастную поправку к стационарному распределению и представляем обширное численное исследование ее эффектов. Важной особенностью моделирования является байесовский взгляд, где коэффициент Пуассона, в соответствии с которым генерируются претензии для клиента, является результатом случайной переменной, характерной для клиента.

Однако скорость сходимости к стационарности может быть низкой по сравнению с типичным временем пребывания клиента в портфеле. Мы предлагаем возрастную поправку к стационарному распределению и представляем обширное численное исследование ее эффектов. Важной особенностью моделирования является байесовский взгляд, где коэффициент Пуассона, в соответствии с которым генерируются претензии для клиента, является результатом случайной переменной, характерной для клиента.

Предлагаемое цитирование

Дескриптор: RePEc:gam:jrisks:v:2:y:2014:i:1:p:49-73:d:33936

как

HTMLHTML с абстрактным простым текстомпростой текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Скачать полный текст от издателя

URL-адрес файла: https://www. mdpi.com/2227-9091/2/1/49/pdf

mdpi.com/2227-9091/2/1/49/pdf Ограничение на загрузку:

URL-адрес файла: https://www.mdpi.com/2227-9091/ 01.02.49/

Ограничение на загрузку: нет

—>

Ссылки перечислены на IDEAS

как

HTMLHTML с абстрактным простым текстомпростой текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

- Лоймаранта, К., 1972 г. « Некоторые асимптотические свойства бонусных систем «, Бюллетень ASTIN, издательство Кембриджского университета, том. 6(3), страницы 233-245, май.

- Лемер, Джин и Зи, Хунмин, 1994 г. « Сравнительный анализ 30 бонус-малусных систем «, Бюллетень ASTIN, издательство Кембриджского университета, том. 24(2), страницы 287-309, ноябрь.

- Бонсдорф, Хейкки, 1992 г. « О скорости сходимости систем бонус-малус », Бюллетень ASTIN, издательство Кембриджского университета, том. 22(2), страницы 217-223, ноябрь.

- Франгос, Николас Э. и Вронтос, Спиридон Д. , 2001 г.

» Проектирование оптимальных систем бонус-малус с частотным и компонентом серьезности на индивидуальной основе в автостраховании ,»

Бюллетень ASTIN, издательство Кембриджского университета, том. 31(1), страницы 1-22, май.

- Махмудванд, Рахим и Хассани, Хоссейн, 2009 г. « Обобщенные системы бонус-малус с компонентом частоты и серьезности на индивидуальной основе в автомобильном страховании », Бюллетень ASTIN, издательство Кембриджского университета, том. 39(1), страницы 307-315, май.

, 2001 г.

» Проектирование оптимальных систем бонус-малус с частотным и компонентом серьезности на индивидуальной основе в автостраховании ,»

Бюллетень ASTIN, издательство Кембриджского университета, том. 31(1), страницы 1-22, май.

, 2001 г.

» Проектирование оптимальных систем бонус-малус с частотным и компонентом серьезности на индивидуальной основе в автостраховании ,»

Бюллетень ASTIN, издательство Кембриджского университета, том. 31(1), страницы 1-22, май.Полные ссылки (включая те, которые не соответствуют элементам в IDEAS)

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

как

HTMLHTML с абстрактным простым текстомпростой текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Процитировано:

- Корина Константинеску, Суханг Дай, Вейхонг Ни и Збигнев Пальмовски, 2016 г. Вероятность разорения в зависимости от количества требований в пределах фиксированного временного окна , » Риски, MDPI, vol. 4(2), страницы 1-23, июнь.

- Мартинек, Ласло и Арато, Н. Миклош, 2019 г. « Подход к оценке заслуг с помощью авторегрессионных последовательностей ,» Страхование: математика и экономика, Elsevier, vol. 85(С), страницы 205-217.

« Оптимальная премия как функция франшизы: анализ клиентов и характеристики портфеля »,

Риски, MDPI, vol. 4(4), страницы 1-19, ноябрь.

« Оптимальная премия как функция франшизы: анализ клиентов и характеристики портфеля »,

Риски, MDPI, vol. 4(4), страницы 1-19, ноябрь.Наиболее подходящие товары

Это элементы, которые чаще всего цитируют те же работы, что и этот, и цитируются теми же работами, что и этот.

- Пабло Х. Вильякорта и Лаура Гонсалес-Вила Пучадес и Хорхе де Андрес-Санчес, 2021 г.

« Нечеткие марковские системы бонус-малус в страховании, кроме страхования жизни »,

Математика, МДПИ, вып. 9(4), страницы 1-23, февраль.

- Джордж Цугас, 2020 г. « EM-оценка для модели гамма-регрессии, обратной Пуассону, с переменной дисперсией: приложение к страховому тарифу «, Риски, MDPI, vol. 8(3), страницы 1-23, сентябрь.

- Сафура Зарей и Али Р. Фаллахи, 2019 г.. « Модель ценообразования на страхование с оплатой по мере вождения », Документы 1912.09273, arXiv.org.

- Елена Рагулина, 2017. « Системы бонус-малус с различными типами требований и различными франшизами ,» Документы 1707.00917, arXiv.org.

- Цугас, Джордж и Вронтос, Спиридон и Франгос, Николай, 2014 г. « Оптимальные системы бонус-малюс с использованием конечных смешанных моделей «, Онлайн-документы LSE Research по экономике 70919, Лондонская школа экономики и политических наук, библиотека LSE.

- Махмудванд Рахим и Тан Чонг Ит и Аббаси Наргес, 2017 г.

« Корректировка относительных премий в системе бонус-малус: комплексный подход с использованием времени первого требования и количества требований «,

Азиатско-Тихоокеанский журнал рисков и страхования, De Gruyter, vol. 11(2), страницы 1-19, июль.

- Цугас, Джордж, 2020 г. «Оценка EM для модели регрессии Пуассона-обратной гаммы с переменной дисперсией: приложение к страховому тарифу ,» Онлайн-документы LSE Research по экономике 106539, Лондонская школа экономики и политических наук, библиотека LSE.

- Цугас, Джордж и Йик, Ву Хи и Мустаким, Мухаммад Вакар, 2019 г. » Расчет страховых тарифов с использованием модели экспоненциально-логарифмической регрессии ,» Онлайн-документы LSE Research по экономике 101729, Лондонская школа экономики и политических наук, библиотека LSE.

- Тан, Чонг Ит и Ли, Джеки и Ли, Джонни Сиу-Ханг и Баласурия, Удита, 2015 г. Оптимальные относительности и правила перехода системы бонус-малус ,» Страхование: математика и экономика, Elsevier, vol. 61(С), страницы 255-263.

- Мартинек, Ласло и Арато, Н. Миклош, 2019 г.

« Подход к оценке заслуг с помощью авторегрессионных последовательностей ,»

Страхование: математика и экономика, Elsevier, vol. 85(С), страницы 205-217.

- Дхити Осатакул и Сюэюань Ву, 2021 г. « Дискретно-временные модели риска с коррелированными премиями в марковской среде », Риски, MDPI, vol. 9(1), страницы 1-23, январь.

- Джоанна Савицка, 2013 г. « Модель стохастической железной дороги личбы города и войны pojedynczej школы ,» Анналы коллегии экономического анализа, Варшавская школа экономики, Коллегия экономического анализа, выпуск 31, страницы 157-183.

- Анна Шиманская, 2015. » Влияние количества классов и правил перехода системы бонус-малус на ее эффективность при тарифообразовании ,» Анналы коллегии экономического анализа, Варшавская школа экономики, Коллегия экономического анализа, выпуск 37, страницы 253-268.

- Чон, Химчан и Вальдес, Эмилиано А., 2020 г. « Прогнозирующие модели сложного риска с зависимостью «, Страхование: математика и экономика, Elsevier, vol. 94(С), страницы 182-195.

- Артур Шарпантье, Артур Дэвид и Ромуальд Эли, 2016 г. « Оптимальные стратегии подачи заявок в системах бонус-малюс и подразумеваемых цепях Маркова »,

Рабочие бумаги

hal-01326798, HAL.

- Минг-Джи Ван, Чие-Хуа Вен и Лоуренс В. Лан, 2010 г. » Моделирование выбора поведения при выборе различных типов пакетной автомобильной страховки: пример Тайваня* ,» Женевские документы о рисках и страховании — вопросы и практика, Palgrave Macmillan; The Geneva Association, vol. 35(2), страницы 290-308, апрель.

- Хурлиманн В., 1998 г. » О ценообразовании с добавлением безопасного слоя без распространения ,» Страхование: математика и экономика, Elsevier, vol. 22(3), страницы 277-285, июль.

- Цугас, Джордж и Хун, В.Л. и Лим, Дж.М., 2019. Отрицательная биномиально-обратная гауссовская регрессионная модель с приложением к тарифообразованию в страховании ,» Онлайн-документы LSE Research по экономике 101728, Лондонская школа экономики и политических наук, библиотека LSE.

- Асма Теймури и Махбану Тата и Мохсен Резапур и Рафал Кулик и Нараянасвами Балакришнан, 2021 г. » Асимптотическое поведение собственных значений матрицы дисперсии-ковариации многомерного процесса Леви с тяжелыми хвостами ,»

Методология и вычисления в прикладной теории вероятностей, Springer, vol. 23(4), страницы 1353-1375, декабрь.

- Цугас, Джордж и Вронтос, Спиридон и Франгос, Николай, 2018 г. Системы Бонус-Малюс с двухкомпонентными моделями смесей, возникающими из разных параметрических семейств ,» Онлайн-документы LSE Research по экономике 84301, Лондонская школа экономики и политических наук, библиотека LSE.

9(4), страницы 1-23, февраль.

9(4), страницы 1-23, февраль. 11(2), страницы 1-19, июль.

11(2), страницы 1-19, июль. 85(С), страницы 205-217.

85(С), страницы 205-217. « Оптимальные стратегии подачи заявок в системах бонус-малюс и подразумеваемых цепях Маркова »,

Рабочие бумаги

hal-01326798, HAL.

« Оптимальные стратегии подачи заявок в системах бонус-малюс и подразумеваемых цепях Маркова »,

Рабочие бумаги

hal-01326798, HAL. » Асимптотическое поведение собственных значений матрицы дисперсии-ковариации многомерного процесса Леви с тяжелыми хвостами ,»

Методология и вычисления в прикладной теории вероятностей, Springer, vol. 23(4), страницы 1353-1375, декабрь.

» Асимптотическое поведение собственных значений матрицы дисперсии-ковариации многомерного процесса Леви с тяжелыми хвостами ,»

Методология и вычисления в прикладной теории вероятностей, Springer, vol. 23(4), страницы 1353-1375, декабрь.Подробнее об этом изделии

Ключевые слова

актуарная математика; премия Байеса; равновесное распределение; рейтинг опыта; страховой портфель; цепь Маркова; автострахование; утверждения Пуассона; стационарная раздача;Все эти ключевые слова.

Статистика

Доступ и статистика загрузкиИсправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc:gam:jrisks:v:2:y:2014:i:1:p:49-73:d:33936 . См. общую информацию о том, как исправить материал в RePEc.

Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc:gam:jrisks:v:2:y:2014:i:1:p:49-73:d:33936 . См. общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, реферата, библиографической информации или информации для загрузки, обращайтесь: . Общие контактные данные провайдера: https://www.mdpi.com .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с помощью этой формы .

Если вы знаете об отсутствующих элементах, ссылающихся на этот, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылающегося элемента.