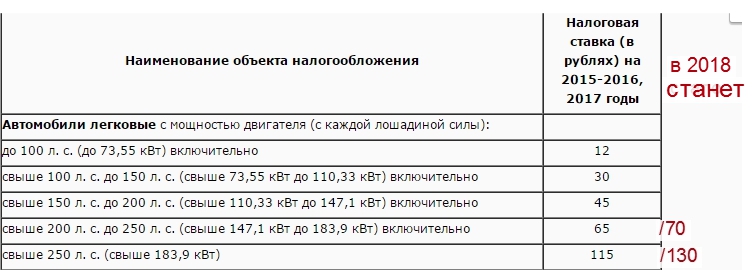

|

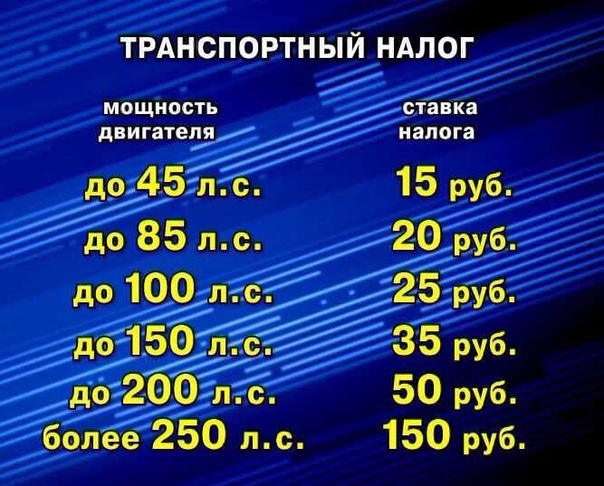

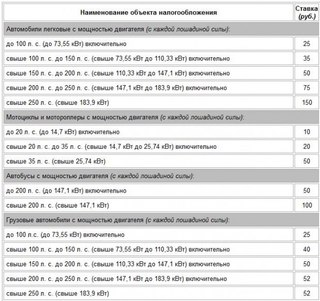

Наименование объекта налогообложения |

Налоговая ставка |

|

Автомобили легковые c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с.(до 73,55 кВт) включительно (c года выпуска которых прошло до 15 лет включительно) |

21 |

|

до 100 л.с . (до 73,55 кВт) включительно (c года выпуска которых прошло свыше 15 лет) |

15 |

|

свыше 100 л. с . до 150 л.с . (свыше 73,55 кВт до 110,33 кВт) включительно |

30 |

|

свыше 150 л. включительно |

45 |

|

свыше 200 л. с. до 250 л.с . (свыше 147,1 кВт до 183,9 кВт) |

75 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

150 |

|

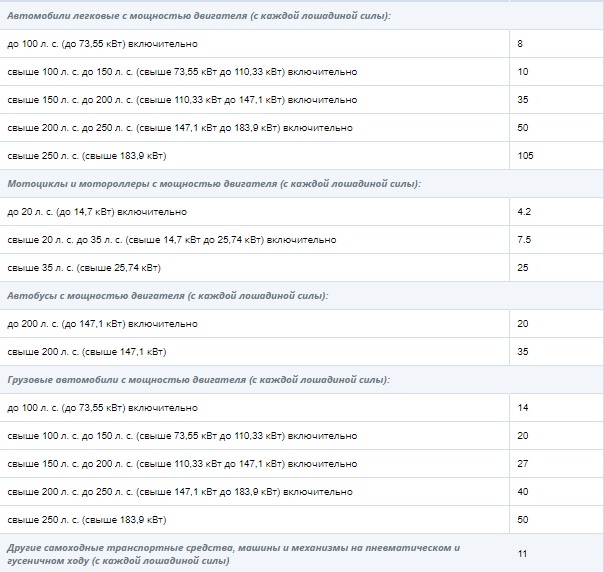

Мотоциклы и мотороллеры c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 20 л.с . (до 14,7 кВт) включительно |

8 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) |

11 |

|

свыше 35 л.с. до 50 л.с . (свыше 25,74 кВт) |

27 |

|

свыше 50 л. |

37 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

50 |

|

Автобусы c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 200 л.с . (до 147,1 кВт) включительно |

42 |

|

свыше 200 л.с . (свыше 147,1 кВт) |

85 |

|

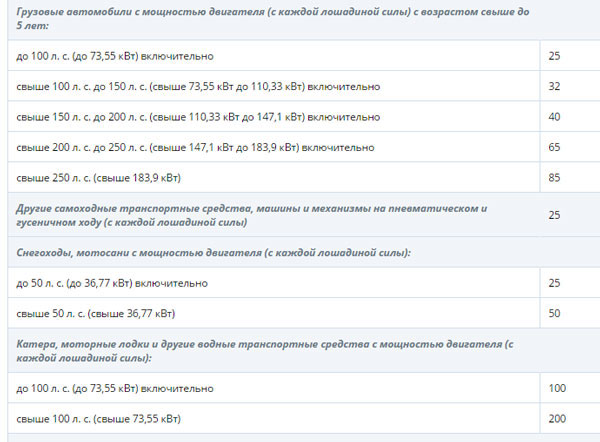

Автомобили грузовые c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с . (до 73,55 кВт) включительно |

25 |

|

свыше 100 л. |

40 |

|

свыше 150 л. с . до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) |

65 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

85 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

25 |

|

Снегоходы, мотосани c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 50 л. |

25 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

50 |

|

Катера, моторные лодки и другие водные транспортные средства c |

|

|

до 100 л.с . (до 73,55 кВт) включительно |

53 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

106 |

|

Яхты и другие парусно-моторные суда c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

106 |

|

свыше 100 л. |

212 |

|

Гидроциклы c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

159 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

287 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (c каждой регистровой тонны валовой вместимости) |

74 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (c каждой лошадиной силы) |

106 |

|

Самолеты, имеющие реактивные двигатели (c каждого килограмма силы тяги) |

127 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (c единицы транспортного средства) |

1062 |

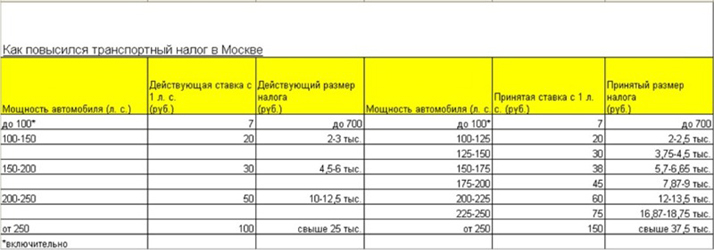

с. до 100 л.с . (до 73,55 кВт)

с. до 100 л.с . (до 73,55 кВт) с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт)

с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) с. (свыше 73,55 кВт)

с. (свыше 73,55 кВт)Тойота Камри – история модели

Заканчивались 1970-е годы, которые принесли миру немало автомобильных новинок, разработанных ведущими производителями. Однако наибольшим достижением того времени было создание концепции единой платформы, использующейся для построения различных автомобилей — её активно продвигали такие гиганты, как Volkswagen, Chevrolet и Toyota. Последняя упомянутая компания сейчас известна тем, что она не принимает важных решений без предварительного многолетнего исследования рынка и сбора статистической информации — однако в то время всё было совсем по-другому. История модели Тойота Камри началась со значительного провала, который, несмотря на подобное состояние проекта, не стал поводом для прекращения работы в этом направлении.

Однако наибольшим достижением того времени было создание концепции единой платформы, использующейся для построения различных автомобилей — её активно продвигали такие гиганты, как Volkswagen, Chevrolet и Toyota. Последняя упомянутая компания сейчас известна тем, что она не принимает важных решений без предварительного многолетнего исследования рынка и сбора статистической информации — однако в то время всё было совсем по-другому. История модели Тойота Камри началась со значительного провала, который, несмотря на подобное состояние проекта, не стал поводом для прекращения работы в этом направлении.

Автомобиль Toyota Camry прошел долгий исторический путь

Тяжёлое детство

Предшественник

В качестве базиса для реализации концепции единой платформы был выбран автомобиль Toyota Celica – купе, предназначавшееся для любителей активного вождения. Шасси было увеличено в длину и использовано для установки на него кузова «седан» — так появилась первая Toyota Celica Camry, которая позиционировалась в качестве премиальной модификации купе и пока не имела своего полноценного имени. Список стандартного оборудования у Camry по сравнению с Toyota Celica был существенно расширен — в частности, добавились электроприводы окон и зеркал заднего обзора, а также улучшенная отделка.

Список стандартного оборудования у Camry по сравнению с Toyota Celica был существенно расширен — в частности, добавились электроприводы окон и зеркал заднего обзора, а также улучшенная отделка.

Однако продажи показали, что попытка реализовать новейшую концепцию оказалась провальной. Зная о спортивном имидже модели Toyota Celica, покупатели ожидали от Camry выдающихся динамических характеристик. Однако единственный мотор, устанавливающийся на такую Toyota, имел мощность всего в 95 лошадиных сил при номинальном рабочем объёме в 1,8 литра. Этого было явно недостаточно для автомобиля с большим списком стандартной комплектации и увеличенным кузовом. В результате Toyota Celica Camry вошла в историю, как неудачный седан, получивший хоть какую-то популярность только на внутреннем рынке.

Первое поколение (V10)

Уже в 1982 году специалисты Toyota поняли свою ошибку и начали работу над её исправлением. Новая модель вышла без промедления — теперь она лишилась наименования Celica и продавалась исключительно как Toyota Camry. В Японии также предлагалась созданная на базе Camry праворульная модель Vista, которая отличалась оформлением кузова и интерьера.

В Японии также предлагалась созданная на базе Camry праворульная модель Vista, которая отличалась оформлением кузова и интерьера.

Однако большой популярности автомобиль не получил — причиной тому послужило продолжение использование чересчур слабых двигателей. При рабочем объёме, составлявшем 1,8–2,0 литра они обладали производительностью, равной всего 74–92 лошадиные силы. Несмотря на наличие видимых различий с седаном на базе Celica, новая Toyota Camry всё же сохраняла прежнюю стилистику, благодаря чему она находилась под влиянием репутации предшественника.

Второе поколение (V20)

Считается, что с этой машины, вышедшей на рынок в 1986 году, началась история Тойота Камри, как успешного и популярного автомобиля бизнес-класса. Важнейшей составляющей успеха был отказ от прежнего дизайна — хотя фактически машина стала ещё больше, она уже не выглядела массивной и грубой за счёт применения в стилистике кузова скруглённых линий. Кроме того, помимо базового мотора 1,8, обладавшего мощностью 86 лошадиных сил, теперь на Toyota Camry устанавливались и более мощные агрегаты с объёмом 2,0–2,5 литра, и производительностью 121 и 156 лошадиных сил соответственно.

Клиентам, выбравшим Toyota Camry, предлагался также кузов «универсал» и модификация «хардтоп» лишённая центральной стойки кузова. В Японии также предлагалась полноприводная модификация, которая выпускалась исключительно под коммерческим наименованием Toyota Vista. За пределами домашнего рынка она встречается исключительно редко, так как официально совершались только единичные поставки полноприводных Toyota Camry за рубеж по специальным заказам.

Первые шаги к популярности

Третье и четвёртой поколения для Японии (V30 и V40)

С 1990 года история Toyota Camry пошла двумя независимыми друг от друга путями — конечно, изначально третье поколение продавалось во всём мире, однако ему на смену уже готовилась машина, предназначенная исключительно для экспорта. Автомобиль с индексом кузова V30 оснащался широкой гаммой моторов, в которую впервые вошли V6 с мощностью 185–194 лошадиных сил и объёмом камер сгорания, равным 3,0 литрам. Кузов Toyota Camry V30 уже напоминал скорее среднеразмерные американские автомобили тех лет, поскольку в нём использовалось огромное количество плавных округлых линий.

В 1994 появилась первая Toyota Camry, предназначенная исключительно для продаж на внутреннем рынке. В ней произошёл возврат к истокам — в частности, кузов вновь получил множество прямых линий и стал громоздким на вид. Кроме того, вернулись инженеры Toyota и к четырёхцилиндровым двигателям объёмом 1,8–2,0 литра с производительностью, составляющей соответственно 125 и 135 лошадиных сил.

Третье и четвёртое поколение (XV10 и XV20)

С 1991 года в мире начались продажи Toyota Camry, получивший новый индекс XV10 — такой переход к новому наименованию кузова был осуществлён неспроста, так как автомобиль представлял собой не плод глубокой переработки предыдущего поколения, а полностью новое транспортное средство. Машина получила кузов с округлыми линиями, а также оригинальное оформление передней части с лампами указателей поворотов, расположенными в нижней части фронтального обвеса. Кроме того, на смену прежним двигателям Toyota Camry пришли современные инжекторные силовые агрегаты объёмом 2,2–3,0 литра.

В 1997 году Camry обновили — она получила более угловатые линии кузова, похожие на модель Toyota Camry V40, выпускавшуюся исключительно для домашнего японского рынка. Кроме того, мощность моторов, сохранивших прежнюю конструкцию и рабочий объём, была доведена до 133 и 194 лошадиных сил соответственно. Чтобы отличить её от сугубо японской модификации, выпускавшейся до 1998 года, на некоторых рынках глобальная Toyota Camry четвёртого поколения продавалась, как Camry Gracia.

Пятое поколение (XV30)

Политика «глобализации» принесла плоды — пятая Toyota Camry стала популярной во всём мире, включая Россию, европейские страны и США. Машина получила кузов ещё большего размера — однако теперь в нём содержалось лишь минимальное количество прямых линий, что соответствовало актуальным дизайнерским тенденциям. Продажи осуществлялись с 2002 по 2008 год и, по оценкам специалистов, именно эта модель стала фундаментом для нынешнего рыночного успеха Toyota Camry.

Потребителям Toyota Camry пятого поколения запомнилась превосходной надёжностью двигателей. На автомобиль устанавливались силовые агрегаты объёмом от 2,0 до 3,3 литров и производительностью, варьирующейся в пределах 150–225 лошадиных сил. Трансмиссии вначале были представлены четырёхступенчатой автоматической и пятиступенчатой механической коробкой передач. Впоследствии устаревший «автомат» заменили современным пятиступенчатым.

Современность

Шестое поколение (XV40)

История Камри шестого поколения была относительно недолгой для престижного автомобиля — официальные продажи стартовали в 2008 году, а следующая генерация была представлена уже в 2011 году. Причиной тому послужил спорный дизайн, отпугнувший прежних поклонников Toyota Camry и заставивших их приобрести такие автомобили, как Honda Accord и Nissan Teana. Передняя часть получила огромное количество скруглённых элементов, а весь кузов стал выглядеть визуально тяжёлым, что также не способствовало достижению больших продаж в мире.

Теперь компания Toyota предлагала только два варианта силовых агрегатов – мотор с рабочим объёмом 2,4 литра имел производительность в 167 лошадиных сил, а двигатель с внутренним объёмом 3,5 литра – 277 лошадиных сил. Для российского рынка последний агрегат был подвергнут дефорсированию до 249 лошадиных сил, что позволяло ему избегать обложения транспортным налогом по максимальной ставке. Кроме того, в этом поколении был впервые представлен бензоэлектрический гибридный автомобиль на базе Toyota Camry, который оснащался меньшим двигателем внутреннего сгорания и бесступенчатым вариатором.

Седьмое поколение (XV50)

В 2011 году компания Toyota вновь была вынуждена заниматься «работой над ошибками», чтобы восстановить успех пятого поколения Camry. Автомобиль вновь получил угловатые черты и лишился плавных линий в оформлении передка. Светотехника увеличилась в ширину и получила новую стилистику, а передний бампер с треугольными отверстиями для противотуманных фонарей стал очень массивным и солидным. Кроме того, увеличение длины и размера колёсной базы позволило новой Toyota Camry конкурировать по пространству в салоне с некоторыми автомобилями представительского класса.

Кроме того, увеличение длины и размера колёсной базы позволило новой Toyota Camry конкурировать по пространству в салоне с некоторыми автомобилями представительского класса.

Наиболее мощный силовой агрегат Toyota Camry остался неизменным — в российской версии он развивает 249 л. с., а на всех остальных рынках предлагается модификация с производительностью, равной 277 лошадиных сил. Место прежнего 2,4-литрового агрегата занял новый, с объёмом на 100 кубических сантиметров больше и мощностью в 181 л. с. Также базовым двигателем теперь стал 2-литровый, развивающий 148 лошадиных сил. До 2014 года он работал с четырёхступенчатым автоматом, а после рестайлинга, проведённого в этом периоде, все Toyota Camry стали оснащаться шестиступенчатыми автоматическими трансмиссиями.

Видео об истории автомобиля Toyota Camry:

Долгий путь

Как видите, продукция компании Toyota далеко не всегда отличалась совершенством, характерным для её современных моделей. Однако на примере модели Camry фирма доказала, что она всегда стремится к достижению лучшего качества и потребительских свойств своих автомобилей. Кроме того, можно заранее сделать ряд предположений о том, каким станет следующее поколение Toyota Camry. Если принимать во внимание основные тенденции, машина станет ещё более крупной, а также сохранит угловатый дизайн и массивность, придающую транспортному средству солидности. А вот существенного повышения мощности двигателей Camry ждать не стоит — Toyota не хочет, чтобы эта модель конкурировала с премиальными автомобилями Lexus.

Однако на примере модели Camry фирма доказала, что она всегда стремится к достижению лучшего качества и потребительских свойств своих автомобилей. Кроме того, можно заранее сделать ряд предположений о том, каким станет следующее поколение Toyota Camry. Если принимать во внимание основные тенденции, машина станет ещё более крупной, а также сохранит угловатый дизайн и массивность, придающую транспортному средству солидности. А вот существенного повышения мощности двигателей Camry ждать не стоит — Toyota не хочет, чтобы эта модель конкурировала с премиальными автомобилями Lexus.

|

В собственности нашей фирмы

имеется автомобиль. Зарегистрирован он по месту

нахождения головной организации, а эксплуатируется в

другом городе нашим филиалом. В какой бюджет нам следует

платить транспортный налог: в наш или же по месту

эксплуатации машины? Наша фирма в сентябре 2006 года продала

свой единственный автомобиль. Наша компания приобрела водное транспортное

средство . Фирма купила три грузовика б/у, чтобы затем

разобрать их на запчасти. После приобретения мы их

зарегистрировали, но не эксплуатировали . они

простаивали в гараже. Нужно ли нам уплачивать

транспортный налог, если автомобили изначально были

предназначены для разборки? У нас на балансе два автомобиля. Однако не

так давно мы сдали их номерные знаки в ГИБДД, на данный

момент они находятся на консервации. Подлежат ли

обложению транспортным налогом такие машины? Наша организация сдала автомобиль на свалку, но с

регистрационного учета машина снята не была.

Транспортный налог перестали платить в момент передачи

авто на утилизацию. Инспектора, несмотря на то, что мы

не пользуемся автомобилем, доначислили нам налог и

начислили штраф и пени, объясняя свои действия тем, что

автомобиль не был снят с регистрационного учета. Правы

ли контролеры в данной ситуации? Между лизинговой фирмой и нашей возник спор по

поводу того, кто должен платить транспортный налог.

Автомобиль был приобретен лизинговой компанией

специально для нас, все документы были оформлены на

лизинговую организацию. Наша компания лишь временно

зарегистрировала в ГАИ автомобиль. Кто в этой ситуации

должен платить транспортный налог, если по договору

предусмотрен лизинг с последующим выкупом имущества? Может ли фирма, решившая продать машину по

генеральной доверенности, рассчитывать на освобождение

от уплаты транспортного налога? Вправе ли фирма на УСН полностью учесть

транспортные расходы по приобретенным товарам? Слышала

не давно, что там вроде бы что-то изменилось; или я

ошибаюсь? Имеет ли право организация относить в расходы

затраты на обслуживание автомобиля, который арендован у

сотрудника организации? На конец месяца рассчитываются транспортные

расходы, приходящиеся на остаток товаров на складе. НДС

по транспортным расходам можно принять к вычету

полностью или же тоже с учетом остатка товаров на

складе? Я планирую открыть свое дело. Хочу начать с

покупки нескольких «магазинов на колесах». Только как

быть с учетом? Платить ли с при этом транспортный налог?

Фирма осуществляет автоперевозки и

применяет ЕНВД. Один из автомобилей попал в аварию, и

страховая компания выплатила нам компенсацию по системе

ОСАГО. Надо ли с полученной суммы уплатить в бюджет

налог на прибыль? |

«Местом

нахождения» признается место его государственной

регистрации. В том случае, если таковое отсутствует, то

местом нахождения транспортного средства является место

жительства собственника автомобиля. Что касается именно

регистрации транспортных средств юридических лиц, то она

производится по месту их нахождения, то есть по месту

государственной регистрации фирмы (приказ МВД от 27

января 2003 г. № 59). Так как ваш автомобиль находится в

собственности головной организации, то и уплату налога

следует производить по месту постановки на учет именно

главного офиса. Такой позиции придерживаются и главные

финансисты (письмо Минфина от 12 октября 2006 г. №

03-06-04-04/43). А где уж вы эксплуатируете свой

автомобиль, принципиального значения не имеет.

«Местом

нахождения» признается место его государственной

регистрации. В том случае, если таковое отсутствует, то

местом нахождения транспортного средства является место

жительства собственника автомобиля. Что касается именно

регистрации транспортных средств юридических лиц, то она

производится по месту их нахождения, то есть по месту

государственной регистрации фирмы (приказ МВД от 27

января 2003 г. № 59). Так как ваш автомобиль находится в

собственности головной организации, то и уплату налога

следует производить по месту постановки на учет именно

главного офиса. Такой позиции придерживаются и главные

финансисты (письмо Минфина от 12 октября 2006 г. №

03-06-04-04/43). А где уж вы эксплуатируете свой

автомобиль, принципиального значения не имеет.

Подскажите, а требуется ли

представлять налоговые расчеты и декларацию по

транспортному налогу после продажи?

Подскажите, а требуется ли

представлять налоговые расчеты и декларацию по

транспортному налогу после продажи? 3 ст. 363.1 НК). Таким

образом, организации следует представить в налоговый

орган декларацию по транспортному налогу за 2006 год и,

следовательно, «нулевой» налоговый расчет за четвертый

квартал этого года.

3 ст. 363.1 НК). Таким

образом, организации следует представить в налоговый

орган декларацию по транспортному налогу за 2006 год и,

следовательно, «нулевой» налоговый расчет за четвертый

квартал этого года.  гидроцикл. Все бы ничего, только вот мощность

указана не в лошадиных силах (ведь транспортный налог

рассчитывается исходя именно из этого показателя), а в

киловаттах (кВт). Как же нам рассчитать сумму налога,

подлежащую уплате?

гидроцикл. Все бы ничего, только вот мощность

указана не в лошадиных силах (ведь транспортный налог

рассчитывается исходя именно из этого показателя), а в

киловаттах (кВт). Как же нам рассчитать сумму налога,

подлежащую уплате? № БГ-3-21/177). Например,

водное транспортное средство имеет мощность двигателя в

метрических единицах мощности 155,0 кВт; в таком случае

мощность двигателя в лошадиных силах составит 210,74 л.

с. (155 х 1,35962).

№ БГ-3-21/177). Например,

водное транспортное средство имеет мощность двигателя в

метрических единицах мощности 155,0 кВт; в таком случае

мощность двигателя в лошадиных силах составит 210,74 л.

с. (155 х 1,35962). Данный вывод

следует из письма Минфина от 6 мая 2006 г. №

03-06-04-04/15.

Данный вывод

следует из письма Минфина от 6 мая 2006 г. №

03-06-04-04/15.

паспорт транспортного средства;

паспорт транспортного средства; зарегистрированы транспортные средства». А это означает,

что до тех пор, пока утилизированный автомобиль

продолжает числиться за фирмой, платить налог все же

придется. Поэтому советуем вам поскорее перечислить как

налог, так и пени плюс штраф в бюджет и снять автомобиль

с регистрации.

зарегистрированы транспортные средства». А это означает,

что до тех пор, пока утилизированный автомобиль

продолжает числиться за фирмой, платить налог все же

придется. Поэтому советуем вам поскорее перечислить как

налог, так и пени плюс штраф в бюджет и снять автомобиль

с регистрации. В случае если по

договору лизинга транспортные средства

(зарегистрированные за лизингодателем) временно

передаются в распоряжение лизингополучателя и временно

ставятся на учет по месту нахождения лизингополучателя,

плательщиком транспортного налога все равно является

лизингодатель. Вы же в данной ситуации считаетесь лишь

пользователем . до тех пор, пока право собственности на

автомобиль не перейдет к вам. Плательщиком транспортного

налога станете вы в том случае, если перерегистрируете

машину на себя (письмо Минфина от 6 марта 2006 г. №

03-06-04-04/07).

В случае если по

договору лизинга транспортные средства

(зарегистрированные за лизингодателем) временно

передаются в распоряжение лизингополучателя и временно

ставятся на учет по месту нахождения лизингополучателя,

плательщиком транспортного налога все равно является

лизингодатель. Вы же в данной ситуации считаетесь лишь

пользователем . до тех пор, пока право собственности на

автомобиль не перейдет к вам. Плательщиком транспортного

налога станете вы в том случае, если перерегистрируете

машину на себя (письмо Минфина от 6 марта 2006 г. №

03-06-04-04/07). Контролеры требовали уменьшать единый налог

лишь на ту часть транспортных расходов, которая

относится к уже реализованным товарам. При этом они

ссылались на положения подпункта 23 пункта 1 статьи

346.16 Налогового кодекса.

Контролеры требовали уменьшать единый налог

лишь на ту часть транспортных расходов, которая

относится к уже реализованным товарам. При этом они

ссылались на положения подпункта 23 пункта 1 статьи

346.16 Налогового кодекса. Кроме того, к «прочим»

расходам следует относить арендную плату, которую фирма

перечисляет собственнику автомобиля (письмо Минфина от 2

октября 2006 г. № 03-05-01-04/277).

Кроме того, к «прочим»

расходам следует относить арендную плату, которую фирма

перечисляет собственнику автомобиля (письмо Минфина от 2

октября 2006 г. № 03-05-01-04/277). «Магазины на колесах», по сути, являются

транспортными средствами. В соответствии с международным

Соглашением о принятии единообразных технических

предписаний для колесных транспортных средств,

заключенным в Женеве 20 марта 1958 г., грузом считается

любое оборудование, перевозимое специальными

автомобилями (в данном случае это сам магазин). Из

вышесказанного следует вывод, что вам все-таки нужно

будет уплачивать транспортный налог, и по отношению к

вашим автомобилям следует применять ставки,

предусмотренные для грузовых автомобилей, в зависимости

от мощности их двигателя (письмо Минфина от 15 декабря

2004 г. № 03-06-04-04/14).

«Магазины на колесах», по сути, являются

транспортными средствами. В соответствии с международным

Соглашением о принятии единообразных технических

предписаний для колесных транспортных средств,

заключенным в Женеве 20 марта 1958 г., грузом считается

любое оборудование, перевозимое специальными

автомобилями (в данном случае это сам магазин). Из

вышесказанного следует вывод, что вам все-таки нужно

будет уплачивать транспортный налог, и по отношению к

вашим автомобилям следует применять ставки,

предусмотренные для грузовых автомобилей, в зависимости

от мощности их двигателя (письмо Минфина от 15 декабря

2004 г. № 03-06-04-04/14). 7 ст. 346.26 НК).

7 ст. 346.26 НК). Обновленный Land Cruiser Prado будет иметь дефорсированный мотор — Авторевю

На днях пресс-служба компании Toyota сообщила, что обновленный внедорожник Land Cruiser Prado справит премьеру 12 сентября на автосалоне во Франкфурте. Это будет уже второй рестайлинг для машины образца 2009 года. Благодаря многочисленным шпионским снимкам объем изменений примерно известен. У Prado появится измененный передок в духе старшей модели Land Cruiser 200 — с рельефным капотом, характерными хромированными «бровями» над фарами, шестиугольной радиаторной решеткой и более угловатым бампером. А в салоне — четырехспицевый руль и новая передняя панель, также в духе «двухсотки». Комбинация приборов лишится пластиковых колодцев вокруг циферблатов.

Это будет уже второй рестайлинг для машины образца 2009 года. Благодаря многочисленным шпионским снимкам объем изменений примерно известен. У Prado появится измененный передок в духе старшей модели Land Cruiser 200 — с рельефным капотом, характерными хромированными «бровями» над фарами, шестиугольной радиаторной решеткой и более угловатым бампером. А в салоне — четырехспицевый руль и новая передняя панель, также в духе «двухсотки». Комбинация приборов лишится пластиковых колодцев вокруг циферблатов.

Однако информации о моторной гамме обновленного внедорожника пока нет. В разных странах мира для Prado предлагается шесть двигателей: это бензиновая «четверка» 2.7 модели 2TR-FE, два мотора V6 объемом 3,5 л (7GR-FKS) и 4,0 л (1GR-FE), а также три четырехцилиндровых дизеля — объемом 2,8 л (1GD-FTV) и 3,0 л (1KD-FTV и 5L-E).

Зато ситуация с моторами для российского рынка гораздо яснее благодаря базе данных Росстандарта. Обновленные внедорожники уже получили Одобрение типа транспортного средства, и в нем значатся четыре двигателя. Три из них уже хорошо известны российским покупателям по нынешнему Prado: это бензиновый агрегат 2.7 (163 л.с.), дизель 2.8 (177 л.с.) и четырехлитровая бензиновая «шестерка» мощностью 282 л.с. А вдобавок появился дефорсированный вариант этого же мотора V6, который выдает 249 л.с. При этом пиковый крутящий момент снизился всего на 6 Нм и составляет 381 Нм при 4400 об/мин.

Три из них уже хорошо известны российским покупателям по нынешнему Prado: это бензиновый агрегат 2.7 (163 л.с.), дизель 2.8 (177 л.с.) и четырехлитровая бензиновая «шестерка» мощностью 282 л.с. А вдобавок появился дефорсированный вариант этого же мотора V6, который выдает 249 л.с. При этом пиковый крутящий момент снизился всего на 6 Нм и составляет 381 Нм при 4400 об/мин.

Понятно, что снижение мощности ниже планки в 250 «лошадей» поможет будущим владельцам уменьшить налоговые платежи. Но пока неясно, все ли указанные моторы будут доступны российским покупателям. Не исключено, что наиболее мощный двигатель после появления дефорсированного варианта окажется не у дел, а вдобавок могут убрать самый слабый бензиновый мотор 2.7, дабы не мешать продажам более простого внедорожника Toyota Fortuner.

Мазда СХ-9 I Отзывы владельцев на Авто Центр Ру! Отзывы Mazda CX-9 I страница 1 из 4

не указано

Мазда СХ-9 I4.

48

48 Класс: Большой класс4.09

На основе 2530 отзывов

Механика

Двигатель4.70

Коробка передач4.53

Подвеска4.57

Проходимость

Комфорт

Видимость4.03

Эргономика4.50

Вентиляция и обогрев4.73

Пространство для водителя и пассажиров4.80

Шумоизоляция4.50

Экономичность

Стоимость эксплуатации3.53

Соотношение цена / качество4.70

Надёжность

Отсутствие мелких проблем4.60

Отсутствие серьезных проблем4.47

используйте фильтр по кузову:

используйте фильтр по двигателю:

Бензиновые двигателиДизельные двигатели

Отзывы водителей Mazda CX-9 I

Фильтрация отзывов: ДвигательКоробка передачПодвескаВидимостьЭргономикаВентиляция и обогревПространство для водителя и пассажировШумоизоляцияСтоимость эксплуатацииОтсутствие мелких проблемОтсутствие серьезных проблемВ целом об автомобилеСоотношение цена / качествоПроходимостьхронологически, новые сверху

Техасский план сокращения выбросов (TERP) — Надбавка за тяжелое дизельное оборудование для бездорожья

Кто оплачивает этот налог?

Надбавка Техасского плана по сокращению выбросов (TERP) для внедорожного дизельного оборудования для тяжелых условий эксплуатации применяется к продаже, использованию, аренде или аренде внедорожного тяжелого дизельного оборудования и основывается на сумме продажи, аренды или аренды. . Продавец взимает надбавку вместе с налогом с продаж и перечисляет ее контролеру.

. Продавец взимает надбавку вместе с налогом с продаж и перечисляет ее контролеру.

Надбавка взимается за оборудование с дизельным двигателем мощностью 50 или более лошадиных сил, включая мобильное или стационарное оборудование, используемое в строительстве, горнодобывающей промышленности и других видах деятельности.Примеры включают:

- буровые установки

- смесители для цемента и растворов

- Бетоноукладчики

- пилы по бетону / промышленные

- краны

- тракторы гусеничные / бульдозеры

- дробильно-технологическое оборудование

- мусорные контейнеры / тендеры

- экскаваторы

- грейдеров

- горное оборудование

- Тракторы внедорожные

- грузовиков повышенной проходимости

- брусчатка

- ремонт или замена частей или принадлежностей, относящихся к оборудованию, если они не продаются или не сдаются в аренду вместе с оборудованием;

- оборудование, используемое при разведке и добыче нефти и газа на площадке нефтяных или газовых скважин;

- оборудования, имеющего право на освобождение от сельскохозяйственного использования;

- оборудования, имеющего право на освобождение от лесозаготовок;

- технологического оборудования, имеющего право на производственные исключения; и

- оборудование, которое подлежит освобождению от налога с продаж или налога на использование по любой другой причине.

Кто должен собирать доплату и сообщать о ней

Если вы продаете, арендуете или арендуете внедорожное тяжелое дизельное оборудование мощностью 50 или более лошадиных сил, вы должны взимать эту дополнительную плату с суммы продажи, аренды или аренды. Эта надбавка добавляется к налогу с продаж и использованию.

Используйте форму 01-142 «Возврат дополнительных сборов за сверхмощное дизельное оборудование для бездорожья в Техасе» (PDF) для отчета и оплаты.

Покупатели, которые не платят надбавку продавцу или арендодателю, должны заплатить и сообщить о надбавке непосредственно в офис финансового контролера не позднее 20-го числа месяца, следующего за месяцем, когда была сделана покупка или когда оборудование, подлежащее надбавке, было привезен в Техас.

Цены

| Дата вступления в силу | Оценка |

|---|---|

1 сентября 2015 г. | 1,5 процента |

| 1 июля 2003 г. — 31 августа 2015 г. | 2 процента |

| 1 сентября 2001 г. — 1 июля 2003 г. | 1 процент |

* До сентября доплаты не было.1, 2001.

Ставка надбавки по договору аренды основана на дате заключения договора. Ставка надбавки за продление или продление аренды зависит от даты возобновления или продления договора.

Срок сдачи

Сроки оплаты основаны на сумме сбора:

- Собирается менее 1500 долларов в месяц: подавать ежеквартально

- Собрано 1500 долларов и более в месяц: подавать ежемесячно

Возврат должен быть подан или проштампован не позднее 20-го числа месяца, следующего за окончанием каждого отчетного периода (например, 20 апреля для деятельности в марте).

Пени и проценты

Штрафы- Штраф в размере 50 долларов начисляется за каждый отчет, поданный после установленной даты.

- Если налог уплачивается через 1–30 дней после установленного срока, взимается штраф в размере 5 процентов.

- Если налог уплачивается более чем через 30 дней после установленной даты, взимается штраф в размере 10 процентов.

Требования к отчетности и оплате

Выберите сумму налогов, уплаченных вами в предыдущем финансовом году штата (сентябрь.1 — 31 августа), чтобы узнать, какие способы отчетности и оплаты использовать.

Менее 500 000 долларов СШАВыберите один из этих методов отчетности :

Выберите один из этих способов оплаты :

- Веб-электронный перевод средств (EFT) или кредитная карта через веб-файл (American Express, Discover, Mastercard и Visa)

- TEXNET

- Чек

Скидки

Имеется 0.Скидка 5% за своевременную подачу и оплату.

Дополнительные ресурсы

налоговых титулов Архив — Уоллес Шевроле Блог

Chevy Silverado 1500 2020 года Обзор Chevrolet Silverado 1500 2020 года остается одним из самых узнаваемых полноразмерных пикапов в игре со стилизованным экстерьером и множеством опций настройки. Полутонный Chevrolet предлагает широкий выбор силовых агрегатов, которые подчеркиваются экономичным дизельным двигателем Duramax с высоким крутящим моментом, а также быстрым и мощным […]

Полутонный Chevrolet предлагает широкий выбор силовых агрегатов, которые подчеркиваются экономичным дизельным двигателем Duramax с высоким крутящим моментом, а также быстрым и мощным […]

Теги: 10-ступенчатая автоматическая коробка передач, водитель с 10-позиционной регулировкой мощности, 13, 15 просмотров камеры, 1500 стандарт с двойной кабиной, модель 1500, 17 миль на галлон, 2, 2-дюймовый завод, 2-дюймовый подъемник подвески, 2.7-литровый четырехцилиндровый с турбонаддувом, 2,7 л с турбонаддувом, 2019 chevrolet silverado 1500, 2020 chevrolet colorado, 2020 chevrolet silverado 1500, 2020 chevrolet silverado 1500 кабина экипажа, 2020 chevrolet silverado 1500 double cab, 2020 chevrolet silverado 1500 цена, 2020 chevrolet silverado 1500 обычный , 2020 chevrolet silverado 2500hd, 2020 chevrolet silverado 3500hd, 2020 chevy silverado, модель 2020, город на 23 мили на галлон и 33,250 фунтов, 277 лошадиных сил, 285 лошадиных сил, 3,0-литровый турбодизель, 310 л.с., 348 фунтов на фут, 355 лошадиных сил и 383 л. с. 355 л.с., 383 фунт-фут, 4.3-литровый v6, 4,3 литра ecotec3 v6, 400 фунтов, 420 л.с., 4g lte, 5,3-литровый двигатель v8, 6,2-литровый двигатель v8, активное управление подачей топлива, адаптивный круиз-контроль, адаптивная система круиз-контроля, усовершенствованная система буксировки, кондиционер, воздушный фильтр, android auto, android auto app, apple carplay, apple carplay android auto, аудиосистема, автоматическое экстренное торможение, базовые модели, скамейка, черная краска, слепая зона, цвет кузова, стили кабины, система камеры, технология камеры, груз кровать, грузовой ящик, центральная консоль, информационно-развлекательная система chevrolet, климат-контроль, предупреждение о столкновении, предупреждение о столкновении, пакет комфорта, краш-тест, дизельный двигатель, режим движения, информация для водителя, двойная зона, параметры двигателя, оценка epa, блокировка мощности подъемника ez и открывать заднюю дверь, функции включают в себя столкновение спереди, экономию топлива, шины GMC Sierra, шины Goodyear Wrangler Duratrac, выгодные предложения, проекционный дисплей, подогрев передних сидений, подогрев рулевого колеса, тяжелая нагрузка, отделка для сельской местности, высокопрочная сталь, спуск с холма контроль, институт для безопасности на шоссе, оповещение о смене полосы движения с мониторингом боковой слепой зоны, предупреждение о выезде с полосы движения, помощь в удержании полосы движения, кожаная обивка, блокировка заднего дифференциала, длинная кровать, lt trail boss, max trailering package, midnight edition, модельный год, национальная администрация безопасности движения , пикапы, фунт-футы крутящего момента, регулируемая мощность, варианты трансмиссии, предыдущее поколение, должным образом оборудовано, таран 1500, амортизаторы ранчо, реальный мир, предупреждение о перекрестном движении сзади, помощь при парковке сзади, заднее сиденье, камера заднего вида, дистанционный запуск, поездка качество, дорожная подвеска, дорожные шины, рядные сиденья, сиденье с функцией безопасности, функции безопасности, пакет безопасности, спутниковое радио, плановое обслуживание, sierra 1500, рабочий грузовик silverado 1500, кабина для экипажа silverado, silverado custom, silverado hd, silverado high country, silverado lt, silverado wt, звуковая система, автоматическая скорость, стандартная кровать, стандартное оборудование, стоп-старт, пакет подвески, название налога, тяговое усилие, камера прицепа, давление в шинах прицепа, трансмиссионное масло c ooler, уровень отделки салона, турбодизель, четырехцилиндровый двигатель с турбонаддувом, порт USB, двигатель v6, вентилируемые передние сиденья, конструкция колес, полный привод, Wi-Fi, широкий диапазон, рабочий грузовик

с. 355 л.с., 383 фунт-фут, 4.3-литровый v6, 4,3 литра ecotec3 v6, 400 фунтов, 420 л.с., 4g lte, 5,3-литровый двигатель v8, 6,2-литровый двигатель v8, активное управление подачей топлива, адаптивный круиз-контроль, адаптивная система круиз-контроля, усовершенствованная система буксировки, кондиционер, воздушный фильтр, android auto, android auto app, apple carplay, apple carplay android auto, аудиосистема, автоматическое экстренное торможение, базовые модели, скамейка, черная краска, слепая зона, цвет кузова, стили кабины, система камеры, технология камеры, груз кровать, грузовой ящик, центральная консоль, информационно-развлекательная система chevrolet, климат-контроль, предупреждение о столкновении, предупреждение о столкновении, пакет комфорта, краш-тест, дизельный двигатель, режим движения, информация для водителя, двойная зона, параметры двигателя, оценка epa, блокировка мощности подъемника ez и открывать заднюю дверь, функции включают в себя столкновение спереди, экономию топлива, шины GMC Sierra, шины Goodyear Wrangler Duratrac, выгодные предложения, проекционный дисплей, подогрев передних сидений, подогрев рулевого колеса, тяжелая нагрузка, отделка для сельской местности, высокопрочная сталь, спуск с холма контроль, институт для безопасности на шоссе, оповещение о смене полосы движения с мониторингом боковой слепой зоны, предупреждение о выезде с полосы движения, помощь в удержании полосы движения, кожаная обивка, блокировка заднего дифференциала, длинная кровать, lt trail boss, max trailering package, midnight edition, модельный год, национальная администрация безопасности движения , пикапы, фунт-футы крутящего момента, регулируемая мощность, варианты трансмиссии, предыдущее поколение, должным образом оборудовано, таран 1500, амортизаторы ранчо, реальный мир, предупреждение о перекрестном движении сзади, помощь при парковке сзади, заднее сиденье, камера заднего вида, дистанционный запуск, поездка качество, дорожная подвеска, дорожные шины, рядные сиденья, сиденье с функцией безопасности, функции безопасности, пакет безопасности, спутниковое радио, плановое обслуживание, sierra 1500, рабочий грузовик silverado 1500, кабина для экипажа silverado, silverado custom, silverado hd, silverado high country, silverado lt, silverado wt, звуковая система, автоматическая скорость, стандартная кровать, стандартное оборудование, стоп-старт, пакет подвески, название налога, тяговое усилие, камера прицепа, давление в шинах прицепа, трансмиссионное масло c ooler, уровень отделки салона, турбодизель, четырехцилиндровый двигатель с турбонаддувом, порт USB, двигатель v6, вентилируемые передние сиденья, конструкция колес, полный привод, Wi-Fi, широкий диапазон, рабочий грузовик

Опубликовано в

2020 Chevrolet Silverado 1500, Пикапы, Исследования, Отзывы, Silverado 1500, Дилер Stuart Chevrolet, Отзывы о грузовиках |

Нет комментариев »

Налог для пожирателей газа | Экономия топлива

На этой странице:

Для просмотра некоторых файлов на этой странице может потребоваться программа для чтения PDF-файлов. Дополнительную информацию см. На странице EPA в формате PDF.

Дополнительную информацию см. На странице EPA в формате PDF.Обзор

Конгресс установил положения о налоге на пожирателей газа в Законе о налоге на энергию 1978 года, чтобы препятствовать производству и покупке автомобилей с неэффективным расходом топлива. Для получения дополнительной информации см .:

Обзор программы: налог на потребителя газа (PDF) (4 стр., 176K, EPA 420-F-12-068, сентябрь 2012 г.)

Какие автомобили подлежат налогообложению для потребителей бензина?

Налог на пожиратель бензина взимается с новых автомобилей, которые не соответствуют требуемому уровню экономии топлива.Эти налоги распространяются только на легковые автомобили. Грузовые автомобили, минивэны и внедорожники (внедорожники) не покрываются, поскольку эти типы транспортных средств не были широко доступны в 1978 году и редко использовались в некоммерческих целях.

Автомобили в зависимости от модельного года (г. вып.):

- Транспортные средства, облагаемые налогом на потребление бензина в 2016 МГ (PDF) (4 стр. , 123K, EPA-420-B-16-052, апрель 2016 г.)

- Транспортные средства, облагаемые налогом на пожиратель бензина за 2015 МГ (PDF) (5 стр., 133K, EPA-420-B-16-051, апрель 2016 г.)

- Транспортные средства, облагаемые налогом на пожиратель бензина в 2014 МГ (PDF) (4 стр., 133K, EPA-420-B-16-050, апрель 2016 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2013 МГ (PDF) (4 стр., 129K, EPA-420-B-16-049, апрель 2016 г.)

- Транспортные средства, облагаемые налогом на пожиратель бензина за 2012 МГ (PDF) (5 стр., 101K, EPA-420-B-13-036a, сентябрь 2013 г.)

- Транспортные средства, облагаемые налогом на потребление бензина в 2011 г. (PDF) (5 стр., 114K, EPA-420-B-13-035, июль 2013 г.)

- Транспортные средства, облагаемые налогом на пожиратель бензина в 2010 МГ (PDF) (5 стр., 111K, EPA-420-B-13-034, июль 2013 г.)

- Транспортные средства, облагаемые налогом на пожиратель бензина в 2009 г. (PDF) (7 стр., 430K, EPA-420-B-11-033, июль 2011 г. )

- Транспортные средства, облагаемые налогом на пожиратель бензина за 2008 г. (PDF) (7 стр., 300K, EPA-420-B-08-018, октябрь 2008 г.)

- Транспортные средства, облагаемые налогом на потребление бензина в 2007 г. (PDF) (7 стр., 240K, EPA-420-B-08-019, октябрь 2008 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2006 г. (PDF) (7 стр., 260K, EPA-420-B-06-009a, октябрь 2007 г.)

- Транспортные средства, облагаемые налогом на потребление бензина в 2005 г. (PDF) (7 стр., 300 тыс., EPA-420-B-06-008, июнь 2006 г.)

- Транспортные средства, облагаемые налогом на пожиратель бензина в 2004 г. (PDF) (6 стр., 270K, EPA-420-B-06-007, июнь 2006 г.)

- Транспортные средства, облагаемые налогом на пожиратель бензина за 1980-2003 МГ (PDF) (52 стр., 2.4MB, EPA-420-B-06-006, июнь 2006 г.)

, 123K, EPA-420-B-16-052, апрель 2016 г.)

, 123K, EPA-420-B-16-052, апрель 2016 г.) )

)Начало страницы

Кто собирает и соблюдает налог на потребителей газа?

Налоговая служба (IRS) отвечает за администрирование программы Gas Guzzler и сбор налогов с производителей или импортеров автомобилей. Сумма налога указана на наклейках на окна новых автомобилей — чем меньше экономия топлива, тем выше налог.

Сумма налога указана на наклейках на окна новых автомобилей — чем меньше экономия топлива, тем выше налог.

Формы соответствия и платежные обязательства IRS

Постановления Агентства по охране окружающей среды о соответствии с налогом на потребление газа

Для вашего удобства ниже приведена ссылка на электронный Свод федеральных правил.

Начало страницы

свидетельств по бензиновым и дизельным автомобилям на JSTOR

Существующая налоговая политика в отношении бензиновых и дизельных автомобилей в европейских странах дает уникальную возможность проанализировать ценовую дискриминацию на основе качества и предполагаемые налоговые выплаты. В моей эконометрической схеме потребители выбирают тип двигателя на основе своего годового пробега; цены устанавливаются производителями. Относительные цены на бензиновые и дизельные автомобили, по-видимому, соответствуют монопольной ценовой дискриминации, эффективно отделяя потребителей с малым пробегом от потребителей с большим пробегом. В среднем от 75% до 90% разницы в ценах на бензиновые и дизельные автомобили можно объяснить различиями в наценках. Я делаю выводы об эффективности и влиянии налоговой политики на доходы.

В среднем от 75% до 90% разницы в ценах на бензиновые и дизельные автомобили можно объяснить различиями в наценках. Я делаю выводы об эффективности и влиянии налоговой политики на доходы.

Назначение журнала RAND Journal of Economics, бывшего Bell Journal of Economics, призван поддерживать и поощрять исследования в области поведения регулируемых отраслей, экономического анализа организаций и, в более общем плане, прикладная микроэкономика.Как теоретические, так и эмпирические рукописи по экономике и закон приветствуются. Сайт: www.rje.org

Wiley — глобальный поставщик контента и решений для рабочих процессов с поддержкой контента в областях научных, технических, медицинских и научных исследований; профессиональное развитие; и образование. Наши основные предприятия выпускают научные, технические, медицинские и научные журналы, справочники, книги, услуги баз данных и рекламу; профессиональные книги, продукты по подписке, услуги по сертификации и обучению и онлайн-приложения; образовательный контент и услуги, включая интегрированные онлайн-ресурсы для преподавания и обучения для студентов и аспирантов, а также для учащихся на протяжении всей жизни. Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять свои потребности и воплощать в жизнь их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми сообществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS.Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому нами контенту и поддерживает все устойчивые модели доступа. Наша онлайн-платформа Wiley Online Library (wileyonlinelibrary.com) является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять свои потребности и воплощать в жизнь их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми сообществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS.Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому нами контенту и поддерживает все устойчивые модели доступа. Наша онлайн-платформа Wiley Online Library (wileyonlinelibrary.com) является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Новый Chevrolet Silverado 1500 2021 года на продажу Stanleytown, VA

Новый Chevrolet Silverado 1500 2021 года на продажу Stanleytown, VA Сохраненные автомобилиСОХРАНЕННЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

У вас нет сохраненных машин!

Ищите эту ссылку в избранном:

Сохранить

Сохранив несколько автомобилей, вы можете просмотреть их здесь в любое время.

Самый сильный и продвинутый Silverado в истории

Всем известно, что пикапы, такие как Silverado 1500, являются лучшими транспортными средствами для буксировки и перевозки, но эти удивительно функциональные и универсальные автомобили больше не предназначены только для работы. 2021 Chevrolet Silverado 1500 делает то же самое, что и грузовики, не хуже или лучше, чем любые другие, но он также может стать сенсационно гибкой альтернативой седану, универсалу или внедорожнику.

Silverado 1500 2021 может быть специфицирован и сконфигурирован практически невообразимым количеством различных способов для соответствия огромному количеству различных приложений. Это автомобиль, который так же хорош для буксировки и перевозки на работу вверх и вниз по шоссе Fairystone Park Highway в течение всего дня, так и для того, чтобы взять с собой семью на природу в поход на выходные.

Потрясающий выбор

По-прежнему существует поразительное количество способов настройки Silverado 1500 2021 года, хотя уровни отделки салона остаются такими же в этом году, но есть много изменений в этих уровнях отделки салона и доступных пакетах обновлений, которые делают его еще проще. грузовик, который вам нужен и который вы хотите.

Таким образом, базовая модель Silverado 1500 снова является соответствующим образом Work Truck (WT), а оттуда у нас есть Custom, Custom Trail Boss, LT, RST, LTZ, LT Trail Boss the High Country, чтобы завершить это обширное семейство пикапов.![]() грузовые автомобили. Не забывайте, что вам также нужно выбирать между типами кузова Regular, Extended и Crew Cab, стандартными, короткими и длинными кроватями, а также задним и полным приводом.

грузовые автомобили. Не забывайте, что вам также нужно выбирать между типами кузова Regular, Extended и Crew Cab, стандартными, короткими и длинными кроватями, а также задним и полным приводом.

Широкий диапазон возможностей

Помимо задней и полноприводной трансмиссии, в семействе Silverado 1500 2021 года есть пять превосходных двигателей.Первым идет базовый 4,3-литровый шестицилиндровый двигатель, развивающий полезные 285 лошадиных сил и 305 фунт-футов. крутящего момента, но тогда у нас есть то, что обязательно докажет популярный вариант в виде 2,7-литрового турбо-четверки. Четыре горшка может показаться немного миниатюрным для полноразмерного грузовика, но пока вы не узнаете, что он выдает серьезные 210 лошадиных сил и 348 фунт-футов. крутящего момента, что означает, что он позволяет Chevy буксировать до 9600 фунтов.

Тем не менее, большинство покупателей грузовиков все еще любят старый добрый V-8, и первый, который у нас есть, — это 5. 3-литровый двигатель V-8 мощностью 355 лошадиных сил и 383 фунт-фут. крутящего момента. Это приводит нас к самому мощному двигателю, доступному для Silverado 1500 2021 года, и это потрясающий 6,2-литровый восьмицилиндровый двигатель, который дает Silverado 420 лошадиных сил и 460 фунт-фут. крутящего момента, чтобы играть. Однако, если для такого двигателя важна экономия топлива, вы можете рассмотреть 3,0-литровый шестицилиндровый турбодизель, который может вырабатывать только 277 лошадиных сил, но равен этому большому V-8 с массивными 460 фунтами. -фт.доступного крутящего момента для буксировки.

3-литровый двигатель V-8 мощностью 355 лошадиных сил и 383 фунт-фут. крутящего момента. Это приводит нас к самому мощному двигателю, доступному для Silverado 1500 2021 года, и это потрясающий 6,2-литровый восьмицилиндровый двигатель, который дает Silverado 420 лошадиных сил и 460 фунт-фут. крутящего момента, чтобы играть. Однако, если для такого двигателя важна экономия топлива, вы можете рассмотреть 3,0-литровый шестицилиндровый турбодизель, который может вырабатывать только 277 лошадиных сил, но равен этому большому V-8 с массивными 460 фунтами. -фт.доступного крутящего момента для буксировки.

Silverado 1500 2021 года доступен с 6-, 8- или 10-ступенчатыми автоматическими коробками передач, но какие из них вам будут доступны, зависит от двигателя и трансмиссии, которые вы выбрали.

Если хотите, то у Сильверадо

Времена одиночного многоместного сиденья, стеклоподъемников и отсутствия радио ушли в прошлое, поскольку даже Silverado 1500 WT начального уровня в стандартной комплектации поставляется с семеркой. Информационно-развлекательная система с 0-дюймовым сенсорным экраном, возможностью подключения телефона по Bluetooth и совместимостью с Android Auto и Apple CarPlay.

Информационно-развлекательная система с 0-дюймовым сенсорным экраном, возможностью подключения телефона по Bluetooth и совместимостью с Android Auto и Apple CarPlay.

Silverado 1500 LT, вероятно, является отличной отправной точкой в ассортименте для розничных покупателей, поскольку вы получаете немного хромированной внешней отделки, светодиодные фары, больший 8,0-дюймовый сенсорный экран для информационно-развлекательной системы, возможность точки доступа Wi-Fi и многое другое. доступные варианты модернизации вашего грузовика в соответствии с вашими требованиями. И не забывайте, LT также дает вам отличные 2.7-литровый двигатель турбо-4.

Модели LTZ поставляются с 5,3-литровым газовым двигателем V-8, а также внешним радиатором двигателя, встроенным тормозом прицепа, усовершенствованной системой буксировки и парой розеток на 120 вольт. Внутри LTZ вы найдете передние сиденья с электроприводом и регулировкой по 10 параметрам, обтянутую кожей обивку, рулевое колесо с подогревом, не менее шести портов USB, камеру заднего вида высокой четкости, вход и запуск без ключа, дистанционный запуск, беспроводную связь. возможность зарядки устройства и многое другое. Это приличное обновление модели LT, и обновление с этого места до этого не приведет к потере денег.

возможность зарядки устройства и многое другое. Это приличное обновление модели LT, и обновление с этого места до этого не приведет к потере денег.

High Country действительно вытесняют лодку, как в переносном, так и в прямом смысле. Топовая отделка салона включает в себя заднюю дверь с функцией включения и выключения, светодиодные фары, 20-дюймовые легкосплавные диски, усовершенствованный пакет для буксировки, 8,0-дюймовую цифровую комбинацию приборов, высококлассную аудиосистему Bose, навигационную систему, кожаные задние сиденья с подогревом, вентилируемые передние сиденья, заднее стекло с электроприводом и многое другое.

Тест-драйв Chevy Silverado 1500 в Стэнлитауне, штат Вирджиния

Можно написать внушительную книгу о том, насколько мощным, универсальным и гибким является 2021 Chevrolet Silverado 1500 и о множестве способов его настройки в точном соответствии с вашими требованиями. Лучший способ узнать все, что вам нужно знать об этих удивительных грузовиках, — это прийти и проверить их сегодня, совершив тест-драйв от нас здесь, в GR Chevrolet, удобно расположенном по адресу 930 Fairystone Park Highway, Stanleytown, VA.

Лучший способ узнать все, что вам нужно знать об этих удивительных грузовиках, — это прийти и проверить их сегодня, совершив тест-драйв от нас здесь, в GR Chevrolet, удобно расположенном по адресу 930 Fairystone Park Highway, Stanleytown, VA.

{{{advancePricingStack}}}

Поиск по ключевому слову:

Поиск с фильтрами:

тип

годсделать

модель

ПоискПоиск по ключевому слову:

Поиск с фильтрами:

тип

годсделать

модель

Поиск GR Chevrolet Buick GMC Cadillac 36. 74023, г.

-79.95223.

74023, г.

-79.95223.

Chevy Tahoe 2021 года на складе рядом с Sugar Hill, GA

Что скрывается под капотом Tahoe 2021 года?

Хотя ожидается, что многое изменится по сравнению с предыдущей моделью, это новое поколение Tahoe унаследует два варианта двигателей от своих предшественников. Стандартный базовый двигатель — 355 лошадиных сил, 383 фунт-фут V8, который находится под капотом моделей LS, LT, Z71, RST и Premier. Верхняя часть линейки High Country получает 6,2-литровый V8, который выдает 420 лошадиных сил и 460 фунт-фут крутящего момента.В обоих вариантах двигателя были внесены усовершенствования за счет отказа от активной системы управления подачей топлива на новую технологию динамического управления подачей топлива, которая позволяет двигателю при необходимости отключать цилиндры с помощью более чем 12 различных режимов отключения. Двигатели теперь также имеют функцию автоматического запуска и остановки.

Будет ли в Tahoe 2021 года дизельный двигатель?

Новый вариант под капотом на всех уровнях отделки салона, кроме Z71, представляет собой дизельный двигатель Duramax 3. 0L I6 с турбонаддувом, развивающий до 277 лошадиных сил и 460 фунт-фут крутящего момента.Этот уникальный вариант ставит GM в положение единственного производителя, предлагающего дизельный двигатель для полноразмерных внедорожников. Влияние на показатели экономии топлива еще предстоит определить, но это предложение двигателя, вероятно, обеспечит одни из самых высоких показателей экономии топлива по сравнению с другими автомобилями этого класса. Оба двигателя работают в паре с 10-ступенчатой автоматической коробкой передач с задним приводом в стандартной комплектации. Полный привод будет доступен в качестве опции.

0L I6 с турбонаддувом, развивающий до 277 лошадиных сил и 460 фунт-фут крутящего момента.Этот уникальный вариант ставит GM в положение единственного производителя, предлагающего дизельный двигатель для полноразмерных внедорожников. Влияние на показатели экономии топлива еще предстоит определить, но это предложение двигателя, вероятно, обеспечит одни из самых высоких показателей экономии топлива по сравнению с другими автомобилями этого класса. Оба двигателя работают в паре с 10-ступенчатой автоматической коробкой передач с задним приводом в стандартной комплектации. Полный привод будет доступен в качестве опции.

Электрический или гибридный вариант?

Архитектура, лежащая в основе нового Tahoe, также была разработана для установки в будущем электродвигателей и аккумуляторов, если GM решит двигаться вперед в этом направлении.Ожидается, что в будущем компания будет создавать исключительно электрические пикапы и внедорожники, но предполагается, что они будут построены на основе специальной архитектуры, не связанной с Tahoe.

А как насчет буксировки?

Для водителей, которые смотрят на Tahoe 2021 года с точки зрения буксировки, новый комплект буксировки разработан для улучшения подсоединения и транспортировки прицепа. Будет легче физически увидеть сцепное устройство, а также контролировать давление / температуру в шинах. В эту систему также будет добавлено оповещение о слепых зонах.Для водителей рассчитать грузоподъемность поможет подробная табличка на дверном косяке. GM не разгласила точные данные о буксировочной способности, но, основываясь на большом мастерстве предыдущих поколений Tahoe, мы можем ожидать, что она будет более чем способной.

Как мы обрабатываем налог с продаж

45 штатов и округ Колумбия (юрисдикции) взимают налог с продаж. Компания HP зарегистрирована для сбора налога с продаж в каждом из этих штатов и местных юрисдикций и будет включать применимый налог с продаж при покупках на веб-сайтах, если вы не предоставите действительную документацию об освобождении от налога на перепродажу для каждого штата, в котором вы ведете бизнес.

Запросы на освобождение от уплаты налога с продаж часто проверяются после размещения заказов; поэтому ваши заказы изначально будут включать налог с продаж. Когда ваша документация об освобождении будет получена и подтверждена, будет предоставлен кредит в соответствии с первоначальной формой оплаты вашего первоначального заказа.

ТОВАРЫ: Если вы подаете заявление об освобождении от уплаты налога на перепродажу, перед размещением заказа ознакомьтесь с описанными ниже действиями для реселлеров.

Как подать заявку на освобождение от уплаты налога с продаж для покупок на веб-сайте HP:

- Отправьте электронное письмо на адрес HHOTaxExempt @ hp.com, который включает ваше имя, номер заказа на продажу (начинается с H) и название освобожденной от налогов организации, для которой была или будет сделана покупка, освобожденная от налогов.

- Укажите штат (а), в котором вы освобождены от налогов.

- 2.a. Все формы или сертификаты, требующие подписи уполномоченного покупателя, должны быть заполнены и включать собственноручную подпись.

- Прикрепите необходимую документацию об освобождении от уплаты налога с продаж.

- Если имя получателя счета в ваших заказах не является названием организации, освобожденной от налога с продаж, как указано в свидетельстве об освобождении от налога с продаж, заполните форму подтверждения организации, освобожденной от налога с продаж.

Требования к документации

В каждом штате есть особые требования к документации об освобождении от налогов. Требования различаются в зависимости от типа заявленного освобождения (например, освобожденная организация, торговый посредник и т. Д.). В зависимости от штата (а), в котором вы ведете бизнес, вам может потребоваться предоставить заполненный подписанный сертификат освобождения или копию выданного государством освобождения. письмо или справка. Ознакомьтесь с требованиями вашего штата в отношении документации об освобождении и убедитесь, что указаны все необходимые имена, подписи и даты.Разрешения на налог с продаж, письма об освобождении от уплаты налогов W-9 или IRS не считаются действительными документами об освобождении от уплаты налога с продаж.![]()

- Покупки, совершенные от имени федерального агентства, освобождаются от налога с продаж только в том случае, если они оплачиваются напрямую государственным агентством или выставляются централизованно с помощью кредитной карты GSA SmartPay

- Если вы размещаете военный заказ на доставку на объект APO в Калифорнии или Пенсильвании, приложите копию заказа с указанием адреса доставки для объекта.

- Некоторые сотрудники и офисы иностранных правительств, подпадающие под действие Закона об иностранных представительствах, могут претендовать на освобождение.Требуется лицевая и обратная копии государственной карты. Ее может использовать только человек, фотография которого указана на лицевой стороне карты.

- Карты освобождения от уплаты налогов выдают посольствам, консульствам и международным организациям только для официальных покупок и исключительно в интересах миссии, указанной на лицевой стороне карты. Все покупки должны производиться от имени миссии и оплачиваться чеком миссии или кредитной картой .

Требование проверки лиц, освобожденных от уплаты налога с продаж

Ваш заказ должен быть доставлен в тот же штат (а), который указан в свидетельстве об освобождении от уплаты налога с продаж.

Процесс реселлера

Ни один торговый посредник не может приобретать товары для перепродажи напрямую через веб-сайт Hpshopping.com. Вы должны быть авторизованным партнером-реселлером HP для перепродажи продуктов под брендом HP, и после авторизации вы можете приобретать продукты под брендом HP только, обратившись в информационный центр HP по телефону 888-999-4747.

Чтобы подать заявку, перейдите на сайт partner.hp.com. Став авторизованным реселлером HP, вы будете использовать свой новый идентификатор местоположения при размещении заказов. Ваш статус освобождения от уплаты налогов будет подтвержден на основании документации по освобождению от налогов, которую вы предоставите, выполнив действия, указанные выше.

Процесс освобождения от уплаты налогов для текущих или будущих заказов

После того, как ваша документация об освобождении от налогов будет подтверждена, HP добавит в вашу учетную запись статус освобождения от налогов, который позволит осуществлять текущие покупки, освобожденные от налогов. Только покупки через учетную запись, которая связана с адресом электронной почты домена вашей компании или организации, будут иметь право на постоянное освобождение от налогов.

Только покупки через учетную запись, которая связана с адресом электронной почты домена вашей компании или организации, будут иметь право на постоянное освобождение от налогов.

Обратите внимание, что некоторые сертификаты освобождения истекают в определенный день или через определенное количество лет. Вы обязаны отправить HP обновленное свидетельство об освобождении от налога с продаж или другую документацию, если это необходимо, чтобы избежать каких-либо отклонений в статусе освобождения от налогов, присвоенном вашей учетной записи.Вы также должны уведомить HP, если ваше юридическое лицо или компания больше не освобождены от налогов, или если ваша организация меняет владельца или свое название.

Все обновленные сертификаты или запросы об освобождении от уплаты налогов отправляйте по адресу [email protected]

Сроки — запросы на возврат налога с продаж

Возврат средств, освобожденных от уплаты налога с продаж, невозможен, пока ваш заказ не будет доставлен.