Что такое коэффициент бонус-малус (КБМ) в ОСАГО — Антон Потемкин на vc.ru

коэффициент бонус-малус (КБМ)

38 просмотров

Стоимость автогражданки рассчитывается по единой формуле во всех страховых компаниях: базовая ставка тарифа (в пределах коридора 1 646 – 7 535 ₽) умножается на 6 коэффициентов. Один из них – бонус-малус (КБМ), в народе его называют «коэффициент аварийности». Он нужен, чтобы поощрять рублем водителей за вождение без аварий и наказывать тех, кто был виноват в ДТП. Этот коэффициент влияет на цену страховки.

Содержание

1. Что такое КБМ в ОСАГО?

2. Виды КБМ

3. Когда применяется КБМ

4. Как рассчитать КБМ для ОСАГО

5. Как восстановить КБМ при замене прав или ошибке страховщика

6. От чего зависит КБМ?

7. Максимальный коэффициент КБМ

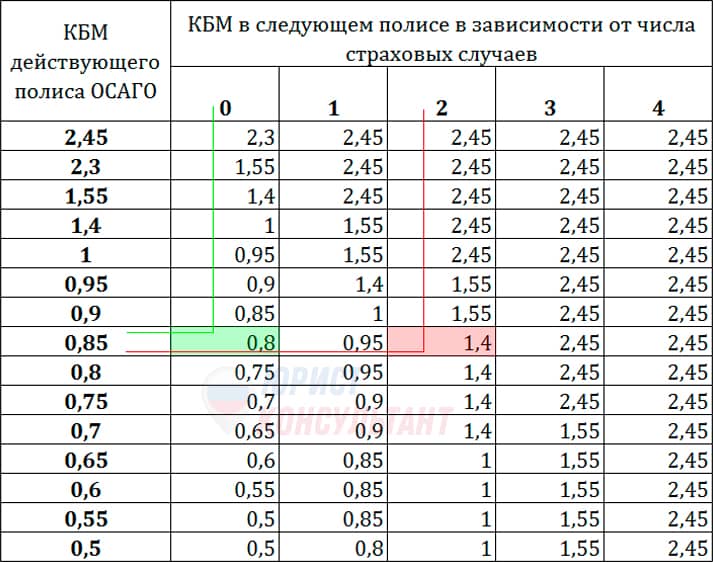

8. Таблица расчета коэффициента скидки (КБМ) с 2022

9. Как проверить КБМ ОСАГО онлайн?

Что такое КБМ в ОСАГО?

Нам часто задают вопрос: «Коэффициент КБМ в ОСАГО.

Виды КБМ

В страховке можно указать перечень лиц, которые могут сидеть за рулем, или оформить страховку без него – тогда за рулем сможет сидеть любой человек. Это влияет на размер КБМ по ОСАГО.

1. Если страховка закрытая (то есть на определённый список лиц):

Страхователь страхует гражданскую ответственность нескольких водителей, поэтому в полис вносят сведения о каждом из них: ФИО, серию и номер прав. КБМ высчитывают для всех персонально. А при определении цены полиса берут самый большой коэффициент, поэтому стоимость ОСАГО зависит от человека с худшим КБМ.

2. Если перечень водителей не ограничен:

Если приобретать страховку ОСАГО на Ингуро.ру или в офисе страховой компании и не ограничивать список лиц, допущенных к управлению, то при определении цены КБМ водителей не учитывается.

Получается, что возьмут коэффициент, равный 1,17, но в этой ситуации появится еще один коэффициент за неограниченный перечень лиц – КО. Его размер для физлиц составляет 2,32. Поэтому открытая страховка выгодна в финансовом плане, если у кого-то из водителей КБМ превышает 3.

Когда применяется КБМ

Коэффициент используют при определении цены страховки, если перечень водителей, которые допущены к вождению ТС, ограничен.

Как рассчитать КБМ для ОСАГО

Чтобы понять, как определяется размер КБМ ОСАГО, нужно помнить, что у каждого водителя, который оформляет страховой полис на Ингуро.ру, есть свой коэффициент и класс.

КБМ ОСАГО новичка (того, кто страхуется в первый раз) равен 1,17. Ему присваивают 3-й класс. Если за год по вине водителя не произошло ни одного ДТП, то коэффициент снижают до 0,91, а класс поднимают до 4-го. Если произошла хотя бы одна авария, то класс снижают до 1-го, а КБМ увеличивают до 2,25.

На нашем сайте есть удобная таблица, по которой можно узнать размер своего коэффициента.

Самый выгодный вариант – получить 13-й класс и снизить коэффициент до 0,46. В этом случае вы сможете купить страховку за полцены. Но для этого не нужно попадать в дорожно-транспортные происшествия на протяжении 10 лет.

КБМ напрямую влияет на цену по страховке.

Обратите внимание, чтобы сохранить сниженный коэффициент, вы должны страховаться каждый год. Если сделаете перерыв, потому что продали машину и купили новую только через пару лет, КБМ обнуляется, точнее вновь возвращается к единице.

Итак, запомним:

КБМ – это единственный показатель, который может уменьшить стоимость страховки, который полностью зависит от вас — вы прямо на него влияете. Вот поэтому бонус-малус в народе называют «скидкой» на ОСАГО.

Как восстановить КБМ при замене прав или ошибке страховщика

При замене прав нужно посетить страховщика и внести изменения в полис. Если вы сделаете это, то проблем с коэффициентом при продлении страховки не возникнет. Если же вы забудете известить страховщика о замене прав, то для восстановления скидки нужно будет написать заявление в страховую.

Если КБМ изменил свое значение по ошибке страховой компании, нужно написать туда заявление с просьбой проверить коэффициент и при необходимости внести изменения в базу Российского союза автостраховщиков.

В заявлении нужно указать:

- Серию и номер действующих и (по возможности) предыдущих прав;

- Номер последнего полиса ОСАГО;

- Дату подписания договора страхования;

- Причину, которая, на ваш взгляд, повлияла на ошибочный расчет.

Важно помнить, что после рассмотрения заявления коэффициент могут не только снизить, но и увеличить. Тогда за полис придется доплатить.

От чего зависит КБМ?

На коэффициент влияет число аварий, в которые попал водитель по своей вине.

Максимальный коэффициент КБМ

Составляет 3,92 — он присваивается, если по вине водителя произошло четыре аварии за год.

Как проверить КБМ ОСАГО онлайн?

Если вы хотите оформить ОСАГО на Ингуро. ру, и у вас нет возможности разбираться в таблице, узнайте свой коэффициент на портале РСА.

ру, и у вас нет возможности разбираться в таблице, узнайте свой коэффициент на портале РСА.

- Перейдите по ссылке https://autoins.ru/osago/raschet-stoimosti-osago/proverit-kbm/;

- Поставьте галочку, согласившись на обработку персональных данных.

- Выберите сведения о страховке: дату подписания договора, собственника ТС и наличие ограничения числа лиц, допущенных к управлению;

- Введите данные автомобилиста: ФИО, дату рождения, серию и номер прав;

- Укажите дату начала действия договора;

- Подтвердите код безопасности и нажмите на кнопку «Поиск». В нижней части страницы будет указан КБМ водителя.

Что такое класс страхования и как узнать, какой он у меня?

Класс страхования (размер КБМ) можно узнать на официальном сайте Российского союза автостраховщиков (РСА) в разделе «В помощь страхователю» / «Порядок применения коэффициента «бонус-малус» по адресу: www. autoins.ru/ru/help/bonusmalus.wbp.

autoins.ru/ru/help/bonusmalus.wbp.

Также на сайте РСА в тестовом режиме работает сервис для определения КБМ и стоимости ОСАГО.

Справочно

Коэффициент бонус-малус (КБМ) – коэффициент страховых тарифов в зависимости от того, наступали или нет страховые случаи в период действия предыдущих договоров обязательного страхования. Это один из параметров, влияющий на стоимость полиса ОСАГО (повышающий или понижающий ее в зависимости от аварийности в предыдущие периоды).

Порядок определения и присвоения КБМ установлен Указанием Банка России от 19 сентября 2014 г. № 3384-У[1].

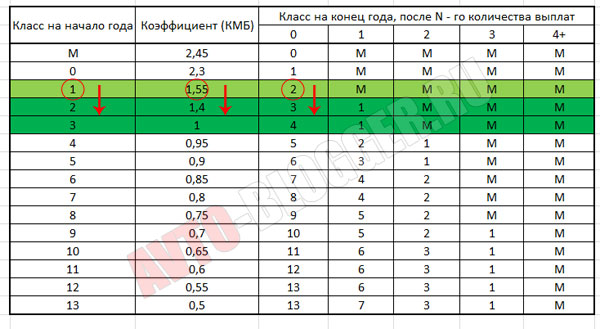

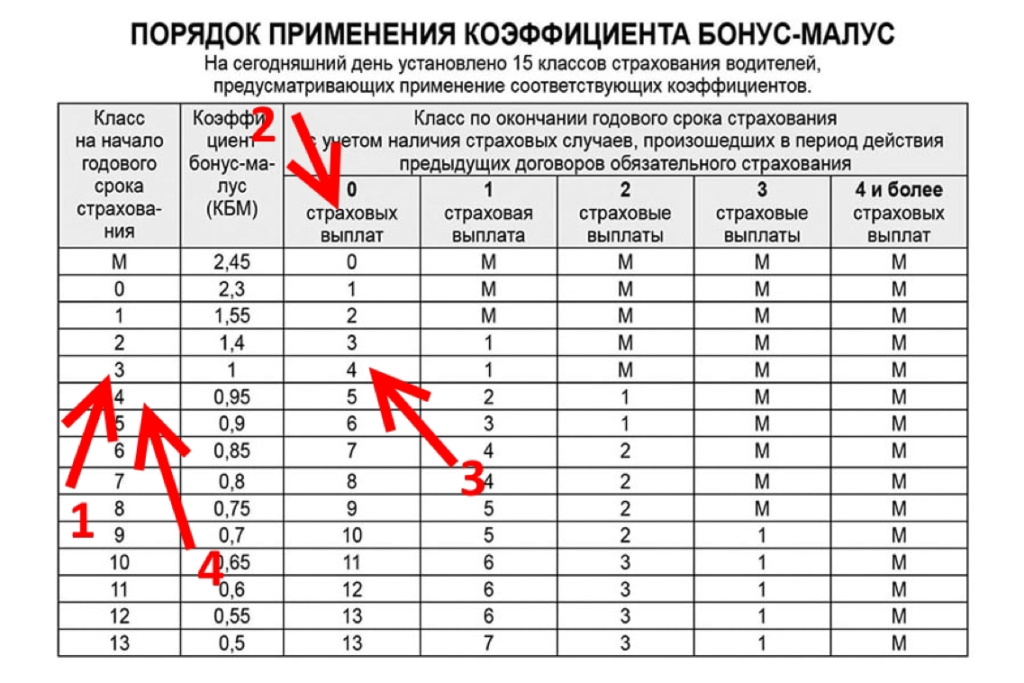

На сегодняшний день установлено 15 классов страхования водителей, предусматривающих применение соответствующих коэффициентов (таблица классов страхования и КБМ приведена на сайте РСА[2] и в Указании Банка России от 19 сентября 2014 г. № 3384-У).

Для определения класса учитываются сведения по договорам ОСАГО, прекратившим свое действие не более чем за один год до даты начала срока страхования по текущему договору [3].

КБМ применяется при заключении или изменении договора ОСАГО со сроком действия один год. Для определения КБМ произведенные страховщиком страховые возмещения по одному страховому случаю рассматриваются как одно страховое возмещение.

По договору обязательного страхования, не предусматривающему ограничения числа лиц, допущенных к управлению транспортным средством, класс определяется на основании сведений в отношении собственника транспортного средства , а также класса, который был определен при заключении последнего договора обязательного страхования. Класс присваивается собственнику транспортного средства, указанного в договоре обязательного страхования. При отсутствии сведений (ранее заключенных и окончивших свое действие (прекращенных досрочно) договоров) собственнику транспортного средства присваивается класс 3.

По договору обязательного страхования, предусматривающему ограничение числа лиц, допущенных к управлению транспортным средством, и управление этим транспортным средством только указанными страхователем водителями, класс определяется на основании сведений в отношении каждого водителя. Класс присваивается каждому водителю, допущенному к управлению транспортным средством. При отсутствии сведений указанным водителям присваивается класс 3. Если предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничения числа лиц, допущенных к управлению транспортным средством, то представленные сведения учитывается только в том случае, если водитель являлся собственником транспортного средства.

Класс присваивается каждому водителю, допущенному к управлению транспортным средством. При отсутствии сведений указанным водителям присваивается класс 3. Если предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничения числа лиц, допущенных к управлению транспортным средством, то представленные сведения учитывается только в том случае, если водитель являлся собственником транспортного средства.

Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, страховой тариф рассчитывается с применением максимального значения КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

При представлении сведений в отношении водителя по нескольким договорам обязательного страхования класс определяется на основании суммирования количества страховых возмещений, содержащихся в сведениях о предыдущих договорах обязательного страхования, закончившихся не более чем за один год до даты заключения текущего договора , а также класса, который был определен при заключении последнего закончившегося договора обязательного страхования.

Если представлены сведения по договору обязательного страхования, который был досрочно прекращен, то сведения о страховых возмещениях, произведенных в течение срока действия досрочно прекращенного договора учитываются при заключении договора обязательного страхования на новый срок.

В случае отсутствия страховых возмещений в течение срока действия досрочно прекращенного договора при заключении договора обязательного страхования на новый срок присваивается класс, который был присвоен собственнику или водителю при заключении досрочно прекращенного договора обязательного страхования.

С 1 июля 2014 г. источником получения сведений о предыдущем периоде страхования для расчета правильного КБМ может быть только информация, содержащаяся в автоматизированной информационной системе РСА (АИС РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 г. РСА не наделен полномочиями вносить изменения в АИС РСА. Внесение или изменение данных в АИС РСА возможно только со стороны страховщика, с которым был заключен договор ОСАГО. С 1 сентября 2014 г. страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС РСА не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора.

С 1 сентября 2014 г. страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС РСА не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора.

В период действия договора ОСАГО страхователь обязан незамедлительно сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования. Таким образом, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения одного из водителей (или иных сведений, указанных в заявлении о заключении договора ОСАГО), допущенных к управлению транспортным средством, страхователь обязан незамедлительно сообщить об этом страховщику в письменной форме. Это необходимо для дальнейшего внесения корректных сведений в АИС РСА[4].

Ответственность за неверно определенный КБМ фактически целиком возлагается на страхователя (абзац 2 пункта 3 статьи 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

№ 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

[1] Указание Банка России от 19 сентября 2014 г. № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств».

[2] http://www.autoins.ru/ru/help/bonusmalus.wbp

[3] Сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), необходимые для определения класса собственника транспортного средства (водителя), могут быть получены из автоматизированной информационной системы обязательного страхования, созданной в соответствии со статьей 30 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», если иное не установлено Положением Банка России от 19 сентября 2014 г. № 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

№ 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

[4] По информации с сайта РСА – http://www.autoins.ru/ru/help/bonusmalus.wbp

Путеводитель по автострахованию в России

Узнайте все об автостраховании в России, включая юридические требования, где его купить и как получить страховку.

Вождение в другой стране может быть захватывающим, поскольку вы перемещаетесь по дорогам и следуете указателям в совершенно новой среде. Однако, прежде чем сесть за руль, нужно кое-что уладить. К ним относятся ваши водительские права, документы на ваш автомобиль (если вы покупаете или импортируете) и страховка.

В России, как и во многих других странах, действуют минимальные требования к страхованию транспортных средств. Итак, если вы водите автомобиль и нуждаетесь в автостраховании в России, читайте дальше, чтобы узнать:

- Автострахование в России

- Можно ли использовать автострахование из другой страны в России?

- Автострахование в России

- Виды автострахования в России

- Обязательное страхование гражданской ответственности (ОСАГО или ОСАГО)

- Добровольное страхование гражданской ответственности

- Комплексное страхование (КАСКО)

- Стоимость автострахования в России

- Дополнительные виды автострахования в России

- Бонусы и штрафы по автострахованию в России

- Как выбрать автострахование в России

- Оформление автострахования в Россия

- Как оформить возмещение по автострахованию в России

- Расторжение договора или смена поставщика услуг

- Подача жалобы на компанию по автострахованию в России

- Помощь на дороге в России

- Полезные ресурсы

Российско-украинская война

В настоящее время Россия находится в состоянии войны с Украиной.

Ситуация меняется ежедневно и влияет на многие аспекты жизни в России, включая банковское дело, стоимость жизни и иммиграцию.

По этой причине имейте в виду, что цены и опции могут отличаться от информации на этой странице.

Автострахование в России

Автострахование в России с 2003 года является обязательным как минимум до уровня гражданской ответственности. Все водители в России должны иметь действующий страховой полис на все зарегистрированные автомобили. Если вас поймают за рулем без страховки, вы можете получить крупный штраф.

Поскольку это требование закона, автострахование является одним из крупнейших секторов страхования в России, с почти 500 млрд. р. страховых взносов, ожидаемых в 2022 году. Однако сторонние полисы часто довольно просты, и многие водители выбирают расширенное или всеобъемлющее покрытие. В результате более половины ожидаемых закупок на 2022 год (277 млрд р.) приходится на дополнительные пакеты.

В России вы страхуете транспортное средство, а не водителя. Это означает, что вам нужно будет указать постоянных водителей в полисе, но другие водители с действующими правами и дополнительным страхованием для управления другими транспортными средствами могут на законных основаниях управлять вашим автомобилем. Вы можете застраховать только одно транспортное средство по одному полису, но многие фирмы предлагают скидки, если вы оформляете полисы на несколько автомобилей.

Это означает, что вам нужно будет указать постоянных водителей в полисе, но другие водители с действующими правами и дополнительным страхованием для управления другими транспортными средствами могут на законных основаниях управлять вашим автомобилем. Вы можете застраховать только одно транспортное средство по одному полису, но многие фирмы предлагают скидки, если вы оформляете полисы на несколько автомобилей.

Узнайте все об обязательных и дополнительных видах страхования в России

Центральный банк России (ЦБ РФ) регулирует все виды страхования в России, включая страхование автомобилей.

Можно ли использовать автострахование из другой страны в России?

Россия присоединилась к системе «Зеленая карта» в 2009 году. Это означает, что вы можете использовать полис автострахования от большинства страховщиков, зарегистрированных в системе. Тем не менее, проверьте свою индивидуальную политику, чтобы убедиться, что Россия указана в списке стран, где действует ваш контракт.

Автостраховые компании в России

Все российские страховые компании должны быть членами Российской ассоциации автостраховщиков (РАС). В настоящее время насчитывается 66 членов РСА, многие из которых занимаются страхованием автомобилей в России. Некоторые из крупнейших компаний по автострахованию:

- АльфаСтрахование

- Ингосстрах

- РЕСО-Гарантия

- Росгосстрах

- ВТБ

Предположим, вы не уверены, стоит ли обращаться напрямую в российскую страховую компанию. В этом случае вы можете поискать страховых брокеров, работающих в России, которые предоставляют англоязычные услуги и помогают найти подходящие местные полисы, например, АЛД Автомотив или Кола Трэвел.

Ищите страховые компании в наших списках компаний для России

Вы можете сравнить рейтинги российских страховых компаний на Sravni (на русском языке).

Виды автострахования в России

Обязательное страхование гражданской ответственности (ОСАГО или ОСАГО)

Минимальная юридическая защита в России. По сути, он покрывает расходы, связанные с повреждением транспортного средства, телесными повреждениями и судебными издержками третьих лиц в любом дорожно-транспортном происшествии, в котором вы виноваты. Обычно существуют ограничения на сумму, которую будут выплачивать компании, которая составляет около 500 000 р. на человека. Поскольку это низкий порог, многие водители в России предпочитают оформлять более комплексную политику.

По сути, он покрывает расходы, связанные с повреждением транспортного средства, телесными повреждениями и судебными издержками третьих лиц в любом дорожно-транспортном происшествии, в котором вы виноваты. Обычно существуют ограничения на сумму, которую будут выплачивать компании, которая составляет около 500 000 р. на человека. Поскольку это низкий порог, многие водители в России предпочитают оформлять более комплексную политику.

Базовые полисы третьих сторон не покрывают никаких расходов, связанных с вами или вашим собственным транспортным средством, или любого преднамеренного ущерба, который вы причиняете другим.

Добровольное страхование ответственности перед третьими лицами

Это расширенное страхование ответственности перед третьими лицами, которое предлагают многие компании. По сути, это то же самое, что и пакет ОСАГО/ОСАГО, но с большим лимитом выплат в случае ДТП. Многие водители в России выбирают это как минимальное покрытие, чтобы не платить наличными.

Лимиты выплат варьируются в зависимости от компании, но обычно составляют от 1 до 5 млн р.

Комплексное страхование (КАСКО)

Большинство российских компаний по страхованию автомобилей предлагают полный комплексный полис, известный как КАСКО, который покрывает ущерб, нанесенный вашему собственному автомобилю в случаях, когда вы виноваты. Полисы варьируются в зависимости от компании, но иногда могут включать в себя дополнительные услуги, такие как покрытие поломок и страхование вождения транспортных средств, которые вам не принадлежат.

Хотя полисы КАСКО известны как полностью всеобъемлющие или всеохватывающие, естественно, есть некоторые исключения, такие как умышленный ущерб. Обязательно уточните точный уровень покрытия у страховщиков, прежде чем совершить покупку.

Стоимость страхования автомобиля в России

Стоимость страхования вашего автомобиля в России будет зависеть от ряда факторов, таких как:

- Тип страховки, которую вы оформляете

- Стоимость автомобиля

- Ваш собственный профиль страхового риска, относящийся к вашему возрасту, стажу вождения и предыдущей истории претензий

Стоимость может варьироваться в пределах 6000–75000 р. год. Многие веб-сайты страховых компаний содержат калькулятор, где вы можете проверить цены.

год. Многие веб-сайты страховых компаний содержат калькулятор, где вы можете проверить цены.

Дополнительные формы автострахования в России

Многие российские страховые компании продают дополнительные формы страхования в качестве дополнений для увеличения покрытия. К ним относятся:

- Страхование от поломки – покрывает расходы, связанные с помощью на дороге в случае поломки, например, расходы на буксировку и замену транспорта.

- Страхование оборудования – защищает любое оборудование, хранящееся в автомобиле, в случае взлома или повреждения в результате аварии.

- Страхование от несчастных случаев – страхует водителя и пассажиров, а также покрывает медицинские расходы в случае травмы.

- Страхование транспортного средства для бизнеса — вы можете воспользоваться этим, если вы используете свой автомобиль в служебных целях и, вероятно, имеете большой годовой пробег.

- Международная гражданско-правовая ответственность – это страхование Зеленой карты, которое расширяет вашу защиту перед третьими лицами на другие страны, использующие систему Зеленой карты.

Бонусы и штрафы по автострахованию в России

В России действует система бонусов за отсутствие страховых случаев, также известная как Bonus Malus. Здесь вы можете получить скидки на страховые взносы на автомобиль, если вы не предъявляли никаких требований в предыдущие годы.

Большинство российских страховщиков предлагают бонус-малус. По данным РСА, 81% российских водителей с полисами ОСАГО имеют льготы по безвозвратным потерям. Компании используют информацию о водителях, собранную RAMI, для определения ставки дисконтирования при отсутствии претензий (с использованием коэффициента Bonus Malus). Чем больше безвозмездных лет записал водитель, тем больше скидка. Это до максимум 50% в течение 15 лет. Несчастные случаи или инциденты, в которых вы не виноваты, как правило, не влияют на ваш счет.

Вы можете переводить Бонус Малус между российскими страховыми компаниями. Однако в базе данных РСА нет информации об зарубежных фирмах, поэтому перевод бонуса из-за рубежа затруднен. Страховщики в России могут захотеть сделать это, если вы предоставите подтверждение периодов без претензий, поэтому обязательно получите что-то в письменной форме от вашего существующего поставщика услуг.

Читать все о законах о вождении в России

Хотя компании вознаграждают периоды отсутствия претензий, они также наказывают водителей с плохой репутацией. Поэтому ожидайте, что вам придется платить более высокую, чем стандартная, страховая премия, если вы попали в аварию, в которой вы виноваты, или если вы пострадали от повреждения или кражи из-за небрежности. Кроме того, если в вашем страховом полисе указано несколько водителей, страховая премия будет рассчитываться с использованием баллов каждого водителя. Таким образом, наличие в полисе водителей с плохой репутацией или без опыта вождения может повлиять на Bonus Malus.

Подробнее о системе Бонус Малус в России смотрите здесь.

Как выбрать автострахование в России

При поиске автострахования в России важно провести исследование, чтобы получить лучшее предложение и полис, который полностью соответствует вашим потребностям. Факторы, которые вы, возможно, захотите принять во внимание:

- Репутация компании – что об этом говорят рейтинги и сайты отзывов клиентов?

- Покрытие полиса – что покрывается и что исключается из полиса? Есть ли возможность добавить что-то лишнее или удалить то, что вам не нужно?

- Процесс рассмотрения претензий – насколько это просто? Вы можете сделать это онлайн? Как скоро вы получите компенсацию?

- Международная страховка – предлагает ли компания опцию Green Card, позволяющую вам использовать свой полис за границей?

- Франшиза/франшиза — нужно ли вам платить что-либо по первому заявлению, и можете ли вы увеличить эту сумму, чтобы снизить свой годовой страховой взнос?

- Этика — насколько хорошо компания работает с точки зрения этики, устойчивого развития и корпоративной социальной ответственности (КСО)? Вы можете проверить результаты на таких сайтах, как CSR Hub и EcoVadis.

Подача заявления на страхование автомобиля в России

Чтобы оформить страхование автомобиля в России, вам необходимо предоставить:

- Действительное удостоверение личности, например, паспорт

- Водительское удостоверение, действительное для России

- Свидетельство о регистрации автомобиля

- Свидетельство о техническом обслуживании транспортного средства, если вашему автомобилю три года и более

Вас также могут попросить предоставить дополнительные данные, например, реквизиты банковского счета, если вы настраиваете прямой дебет для платежей. Крупные страховщики теперь предлагают онлайн-процессы подачи заявок, которые занимают считанные минуты. Обычно вам нужно создать учетную запись, выбрать параметры полиса, отправить документацию в электронном виде и произвести первый платеж. Кроме того, вы можете посетить страховое отделение или платежный центр.

После регистрации вы получите страховое свидетельство, содержащее ваш уникальный страховой номер, бланки заявлений, отчеты о несчастных случаях и информацию о вашем полисе. Это часто отправляется в электронном виде, если вы подали заявку онлайн. Вы также получите свою страховую зеленую карту для вождения за границей, если вы приобрели этот полис.

Это часто отправляется в электронном виде, если вы подали заявку онлайн. Вы также получите свою страховую зеленую карту для вождения за границей, если вы приобрели этот полис.

Как оформить возмещение по автострахованию в России

Точная процедура возмещения убытков варьируется в зависимости от российских страховых компаний. Каждый должен объяснить, как подать заявку в пакете политики, который вы получаете при регистрации. Многие компании также подробно описывают процедуры рассмотрения претензий на своих веб-сайтах. Вы можете подать заявку онлайн в несколько крупных страховых компаний. Как правило, вам нужно будет подать форму заявки, указав свой страховой номер, личные данные и информацию о вашей претензии.

В случае аварии необходимо сделать следующее:

- Немедленно остановить автомобиль.

- Позвоните в службу экстренной помощи, если кто-то серьезно ранен или есть вопрос, который должен привлечь полицию.

- Возьмите данные других вовлеченных сторон, такие как контактные данные водителя, информацию о страховке, идентификационный номер автомобиля (VIN) и регистрационные данные.

- Сфотографируйте или снимите видео любых повреждений, которые вы включите в страховое требование.

Если в происшествии участвует полиция, они должны будут заполнить форму отчета о происшествии в дополнение к вашему заявлению.

Вам следует как можно скорее подать заявку на получение страховки. У многих фирм есть 15-дневный срок, после которого вам нужно будет объяснить, почему вы не подали иск раньше. Законный срок для претензий по страхованию перед третьими лицами в России составляет три года. После этого вы не сможете требовать.

Узнайте, какие водительские права можно использовать в России

Страховые компании обычно рассматривают страховые претензии в течение 30 дней после получения уведомления. Они свяжутся с вами в течение этого периода, если им потребуются дополнительные доказательства.

Расторжение договора или смена поставщика

Вы можете расторгнуть договор автострахования в России в течение первых 14 дней периода обдумывания. В этом случае компания обязана возместить вам любые уплаченные страховые взносы или другие сборы. Однако вы можете отменить подписку только по истечении периода охлаждения в соответствии с условиями вашего соглашения. Большинство страховых полисов действуют в течение 12 месяцев и продлеваются автоматически, поэтому вам обычно нужно уведомить о периоде около 30 дней, если вы хотите расторгнуть договор.

В этом случае компания обязана возместить вам любые уплаченные страховые взносы или другие сборы. Однако вы можете отменить подписку только по истечении периода охлаждения в соответствии с условиями вашего соглашения. Большинство страховых полисов действуют в течение 12 месяцев и продлеваются автоматически, поэтому вам обычно нужно уведомить о периоде около 30 дней, если вы хотите расторгнуть договор.

Если вы хотите расторгнуть договор досрочно, ваша страховая компания может взимать плату за выход или потребовать, чтобы вы платили страховой взнос до окончания оговоренного периода. Однако есть исключение, если вы недовольны тем, как ваша страховая компания рассматривает претензию. В этом случае вы обычно можете прекратить без штрафа.

Вы можете сменить поставщика услуг без объяснения причин в конце срока действия договора. Имеет смысл делать покупки каждый год, чтобы посмотреть, сможете ли вы переключиться на более выгодное предложение. Некоторые страховые компании предлагают оформить некоторые документы о передаче в качестве стимула для подписания контракта с ними. Вы можете проверить работу российских страховых компаний на Сравнениях (на русском языке)

Вы можете проверить работу российских страховых компаний на Сравнениях (на русском языке)

Подача жалобы на компанию по страхованию автомобилей в России

Если вы считаете, что российская страховая компания обошлась с вами несправедливо, и хотите подать жалобу, выполните следующие действия:

- Пожаловаться в письменной форме или на бумаге или в электронном виде в вашу страховую компанию. Вы должны получить подробную информацию о контактах для подачи жалоб при оформлении страхового полиса.

- Если ваша страховая компания не отвечает вам в течение 30 дней (15 дней, если вы подаете жалобу, используя стандартную электронную форму, и подаете жалобу в течение 180 дней с момента подачи жалобы), или если вы недовольны ответом, вы можете пожаловаться в Финансовую службу. Омбудсмен. ЦБ РФ создал эту службу в 2018 году для посредничества в спорах между финансовыми учреждениями и потребителями. Проверьте веб-сайт финансового омбудсмена, чтобы убедиться, что ваша страховая компания находится в списке зарегистрированных страховых компаний. Если вы жалуетесь на компанию, которой нет в списке, вам необходимо направить жалобу в ЦБ РФ.

- Если вы все еще не удовлетворены результатом, вы можете обратиться в суд. Однако имейте в виду, что вам придется оплатить судебные издержки, и суды редко выносят решения, отличные от омбудсмена.

Если вы жалуетесь на компанию, которой нет в списке, вам необходимо направить жалобу в ЦБ РФ.

Если вы жалуетесь на компанию, которой нет в списке, вам необходимо направить жалобу в ЦБ РФ.Помощь на дороге в России

Страховые компании в России часто включают помощь при аварии в свой полис КАСКО или продают его как отдельный полис. Есть также два федеральных членских клуба, которые предоставляют англоязычные услуги помощи на дороге, включая буксировку автомобилей, ремонт и подменный транспорт. Это Российский АвтоМотоКлуб (РАМК) и Российское Автомобильное Товарищество (РАФ).

Стоимость годового членства зависит от таких факторов, как тип транспортного средства и уровень страхового покрытия. Оба предлагают различные пакеты. RAF продает базовое годовое членство за 4400 фунтов.

Полезные ресурсы

- Центральный банк России (ЦБ РФ) – страховой регулятор в России

- Российская ассоциация автостраховщиков (РАС) – членская организация автостраховых компаний в России

- Совет бюро – управляет европейской системой Green Card

- Сравни – сравнить российские страховые компании

невинность? Коэффициент бонус-малус хо анны ОСАГО

Ны томпонны фиара рехетра аминьны алаланны лалана «Аминны фиантохана цы маинцы арахина» диа воатери маноме антока ны фиара мпитондра фиаракодия, т. е. . Ny Governemantan’ny Federasiona Rosiana dia nankatoavina ho an’ny fiantohana fiantohana motera TPL. Misy karazana fototra sy karazana kifehy ampiasaina amin’ny fikajiana ny vidin’ny politika. Tsy hanazava ny maha-zava-dehibe ny tapakila rehetra.

е. . Ny Governemantan’ny Federasiona Rosiana dia nankatoavina ho an’ny fiantohana fiantohana motera TPL. Misy karazana fototra sy karazana kifehy ampiasaina amin’ny fikajiana ny vidin’ny politika. Tsy hanazava ny maha-zava-dehibe ny tapakila rehetra.

Ка, КБМ — инона ио? Fehiny диа hoe raha toa ny mpamily teny an-dalana mandeha tsy misy loza, dia mendrika ny soa azo rehefa manao fifanarahana amin’ny fiantohana. Amin’izay fotoana izay ihany koa, miaraka amin’ny fanampiana an’io, dia mety hitombo ny vidin’ny politika. Izany dia hitranga raha toa ka lasa mpanafika ny mpamily ho meloka amin’ny lozam-pifamoivoizana.

Ирео цикомбакомба аминьны мпилока Бонус-Малус

Мба хахатакарана бебе кокоа ны хэвитр’илай мпамилы диа мила махафантатра ирето манарака ирето: Ны МБМ диа цы мифаматотра аминьны фиаранао.

Охатра, нанапа-кевитра нью хиваротра фиара анао ари хивиди ваовао. Bonus-Malus dia hitoetra mandra-panao sonia fifanarahana vaovao momba ny OSAGO. Намидины илай фиара таминны волана Йона, ары таминны волана жолай диа нивиды ваовао изы ирео. Ny politika dia manan-kery hatramin’ny faran’ny taona. Amin’ny fiafaran’ny taona, rehefa manao fifanarahana ianao, dia handoa vola. Na izany aza, naniry ny hividy politika ianao tamin’ny volana Jolay rehefa nividy fiara vaovao ianao. Ао анатин’изани тое-джаватра изани, ци хахазо фихенам-биди ианао.

Ny politika dia manan-kery hatramin’ny faran’ny taona. Amin’ny fiafaran’ny taona, rehefa manao fifanarahana ianao, dia handoa vola. Na izany aza, naniry ny hividy politika ianao tamin’ny volana Jolay rehefa nividy fiara vaovao ianao. Ао анатин’изани тое-джаватра изани, ци хахазо фихенам-биди ианао.

Etsy ankilany, mora ny mianatra ny KMB. Mba hanaovana izany, dia mila mampiasa ny tahiry PCA ianao.

Раха эфа нандеха таона маромаро анао нефа цы нандика лалана момба нью фифамойвоизана, диа эфа нахангона фихенам-биди ианао, ари таминны таона манарака диа цы навоака нью ОСАГО, нью таханний кофехьянао диа хо ана воатахири аори ny taona hafa, aorian’izay dia averina daholo ny bonus rehetra.

КБМ сы ны киласиньны мпиантока

Раха микасика ны мпамилы МБМ диа мампиаса ны фамаритана ны «Класс застрахованных» ирео мпиасаньны фиантохана. Ирето амбани ирето ны соатоавинны МБМ сы ны киласы аминьны томпонны солика хо анны мпамилы изай мамолака ны политика воалоханы :

- КБМ — 1.

- Ны киласинны токотаны диа 3.

Алео холазинцика фа нандритра ны таона диа цы мбола нидона таминны лоза акоры ианао, нохо келы изаны диа мэты хо % мандритра ний херинтаона цы диа мампиди-доза.

Охатра, мпаноме ваовао ианао, рехефа мамолавола политика ианао вао низара нью Класс Страховщик 3, изай мифанарака аминьны Раци Бонус-Малус 1 (цы миси фиантрайканы аминьны фанданиам-бола аминьны фиантохана). Nandritra ny herintaona nitondrany dia lasa mpandray anjara tamin’ny loza iray ilay mpamily. Ны киласиньны мпаматцы вола диа хихэна аминны фахароа, ары ны видинны политика диа хитомбо 40%, т.е. Нy кифехы ны 1.4.

Raha nanome fahazoan-dalana maivana ilay mpamily mandritra ny vanim-potoana fiantohana manaraka, dia ho afaka hamerina ny kilasy fahatelo izy hihena ny vidin’ny politikany.

Амин’ный тое-джаватра инона но хитомбоанний МСА и ОСАГО?

Алао сары ан-цаина хое эфа нандеха ан-далана нандритра нью таона маромаро ианао, нефа цы нахавита лоза, ка нахангона фихенам-биди. Na izany aza, amin’ity taona ity ianao dia lasa mpandray anjara amin’ny loza iray ary vokatr’izany dia very ny soa rehetra azonao. Ny valiny toy izany dia tokony ho amin’ny toe-javatra izay hitrandraka ny orinasan’ny fiantohana fiantohana ary hitaky fanonerana ho an’ny fahasimbana. Фа! Раха миара-мамаха илай олана эо амин’ни тоерана ианао миарака амин’илай нихарам-бойна, диа хо воатазона ирео фихенам-биди.

Na izany aza, amin’ity taona ity ianao dia lasa mpandray anjara amin’ny loza iray ary vokatr’izany dia very ny soa rehetra azonao. Ny valiny toy izany dia tokony ho amin’ny toe-javatra izay hitrandraka ny orinasan’ny fiantohana fiantohana ary hitaky fanonerana ho an’ny fahasimbana. Фа! Раха миара-мамаха илай олана эо амин’ни тоерана ианао миарака амин’илай нихарам-бойна, диа хо воатазона ирео фихенам-биди.

Атаовы ао ан-цаина ихани коа фа цы воакасик’ирэо олом-пиренена воасоратра анарана анй аминьны фанджакана хафа ны фихенам-биди. Ankoatr’ireo zavatra hafa, tsy raisina an-tsakany sy an-davany ny fanomezan-tànana mpamatsy.

Ahoana no hamahana ny fandaniana amin’ny politika raha manondro mpamily maro izy?

Раха миси мпамилы маромаро хита ао анатинный политик ОСАГО, диа изюм ан-цоратра нь лехибе индриндра й Бонус Малус рехефа мамаритра нью санданы.

Ohatra, olona telo no tafiditra ao anatin’ny politika. Аминный мпамилй роа диа митовый 0,8, аминный фахатэло — 0,9. Ны политика диа хянкина аминьны 0,9, нь фихэнам-биды диа 10% монжа. Раха ны ирай амин’ирэо мпамилы но манао ны цы фахомбиазанный таона ирай, диа хитомбо иханы ны кифехы раха ны мпамилы но мандика азы, фа ны хафa коса диа хихена аминьны 5%.

Ны политика диа хянкина аминьны 0,9, нь фихэнам-биды диа 10% монжа. Раха ны ирай амин’ирэо мпамилы но манао ны цы фахомбиазанный таона ирай, диа хитомбо иханы ны кифехы раха ны мпамилы но мандика азы, фа ны хафa коса диа хихена аминьны 5%.

Ны фанданиана аминьны политиканны ОСАГО дя мянкина аминьны калитаонны фиараманидина, ары ны мари-пахаизана цара индриндра диа ны Бонус-Малус. Noho izany, rehefa mamaly ny fanontaniana hoe «Inona ity?», Tsara ny milaza fa fisitrihana mahazatra ny fahaizana mitondra fiara izany. Mankatò ny fitsipiky ny lalana ianao, ary vokatr’izany, dia manana sanda ambany ianao, ary noho izany dia misy fihenam-bidy lehibe rehefa mamarana fifanarahana fiantohana.

Мисы мпамилы сасаны азо антока аминьны ОСАГО мандритра ны 6-9 волана. Рехефа маницы ны виденьны фифанекена той изаны, диа изюм хо томбаны ны Бонус-Малус, изай митовый иса аминьны ирай. Rehefa manitatra ny fe-potoam-pahamendrehan’ny politika, dia arovana ny lanjany na inona na inona ilay orinasa izay anaovana ny politika.

Fepetra fototra amin’ny fampiasana MBA

Ka, KBM — inona io? Ahoana no hamahana azy amin’ny toe-javatra samihafa?

Политиканский ОСАГО диа мизара хо каразаны роа, изай сами манана ны тоэтраны самихафа.

- Каразана фиантохана воафетра. Amin’ity karazana fiantohana ity, ny singa dia ny fampidirana ny femerana amin’ny isan’ny mpamily izay manana zo hampiasa ity fiara ity. Ny MSC dia isaina ho an’ny mpamily tsirairay misaraka.

- Каразана фиантохана ци воафетра. Ао анатин’ирэо фепетра фиантохана той изаны, диа цы воафетра нью исан’ны мпамилы манана нью зотрам-пандеха. Ны киласиньны томпонны парлеманта сы нью санданьны Бонус Малюс диа воафаритра хо ан’ны томпонны фиара иханы ары раха тоа ны фифанарахана тео алоха диа митовы карасана, т.е. манам-петра. Раха хита ны фиоваовны лохараном-баоваонны мпамилы сы ны фиара, диа хисаина ны видиньны ОСАГО амины ОСАГО митовы амины 1 ны факторанний политика.

На изаны аза, миси фиципика изай михатра аминьирэо фифанарахана роа ирео:

- Раха тоа ка манафоана нью фифанарахана миарака аминьни оринаса миалоха нью фотоана ианао, аминьны абидика фиханонам, санданный фифанекена диа цы меты аминный фотоана воафетра. Izany dia hazavaina amin’ny hoe ny vanim-potoana misy ny fifanekena dia taona iray, noho izany, ny MSC dia voaisa amin’ny fotony ireo fepetra ireo. Ny tranga rehetra momba ny fiantohana izay nitranga tao anatin’ny fe-potoana latsaky ny herintaona dia tsy handray anjara amin’ny бонус. Rehefa manitsy dia hoesorina ny soatoavin’ny kiféroies izay niasa tamin’ny fotoana nanaovana ny fifanekena farany teo.

- Ny hetsika fiantohana iray dia fiantohana fiantohana iray. Ny faktiora Bonus-Malus dia raisina amin’ny vola isan-tsokajy tsirairay, na firy na firy ny olona nahazo ny fiantohana fiantohana.

Izany dia hazavaina amin’ny hoe ny vanim-potoana misy ny fifanekena dia taona iray, noho izany, ny MSC dia voaisa amin’ny fotony ireo fepetra ireo. Ny tranga rehetra momba ny fiantohana izay nitranga tao anatin’ny fe-potoana latsaky ny herintaona dia tsy handray anjara amin’ny бонус. Rehefa manitsy dia hoesorina ny soatoavin’ny kiféroies izay niasa tamin’ny fotoana nanaovana ny fifanekena farany teo.

Izany dia hazavaina amin’ny hoe ny vanim-potoana misy ny fifanekena dia taona iray, noho izany, ny MSC dia voaisa amin’ny fotony ireo fepetra ireo. Ny tranga rehetra momba ny fiantohana izay nitranga tao anatin’ny fe-potoana latsaky ny herintaona dia tsy handray anjara amin’ny бонус. Rehefa manitsy dia hoesorina ny soatoavin’ny kiféroies izay niasa tamin’ny fotoana nanaovana ny fifanekena farany teo.Amin’ny toe-javatra inona no afaka mitombo ny MSC?

Raha toa ka misy lisitra maromaro ny mpamily, ny iray dia manana tantara «ratsy», dia mety hitombo ny sandan’ny kôperativa. Анкоатризай, ны фитомбоанны МСК диа меты хисы фиантраканы амины фахазоана ны политиканны ОСАГО сандока.

Ny sandan’ny Bonus-Malus ho an’ny tsirairay voaantonana dia ao anaty tahiry ny Union Union of Auto Insurers (RSA) na ao amin’ny orinasa nametrahanao ilay fifanarahana fiantohana. Mba hahafantaranao ny karazana MBM manana anao ao amin’ny tahiry RSA, mila mifandray amin’ny orinasa fiantohana izay nandraisanao ny politika.

Mba hahafantaranao ny karazana MBM manana anao ao amin’ny tahiry RSA, mila mifandray amin’ny orinasa fiantohana izay nandraisanao ny politika.

Ahoana no ahodin’ny MSC?

Н а ф а м е т р а х а н ы й видинь политиканний ОСАГО диа атао арака ны рафитра цотра — ны вид-пиайнана диа изюма ары ампитомбоина аминьны МБМ. Mba hampihenana ny faktiora Bonus-Malus dia tsy maintsy manaraka ireto фиципика цотра ireto ianao:

- Митандрема цара аминьны лалана, мандехана цы мисы лозам-пифамоивоизана.

- Mba hampidirana ny politikan’ny mpamily ОСАГО izay nahatonga ny fahatokisanao amin’ny fiara dia manana traikefa mitondra fiara tsara ary azonao antoka ny momba ny fahaiza-manaony.

Ahoana raha tsy azonao antoka ny fahamarinan’ny famaritana ny MSC?

Воалохани, мила маминтина фифанарахана момба ны фиантохана аминьны MSC ianao, изай номенный мпаматси анао, саингы изай манонтани анао. Ny fijerena ny MSC amin’ny daty dia tsy mitaky fotoana be.

Ankoatra izany dia ilaina ny miresaka amin’ny Союз страховщиков amin’ny fitarainana momba ny famaritana tsy ara-dalàna ny MSC. Мба ханаована изаны диа цы майнцы маномана антонтан-таратаси маромаро ианао:

Мба ханаована изаны диа цы майнцы маномана антонтан-таратаси маромаро ианао:

- Заявление.

- Ны копианский фахазоан-далана мпамилы изай мидитра аминьны политика.

- Дика митовый аминьны фифанекена фифанарахана талоха.

- Копия iray amin’ny fifanekena fifanekena amin’izao fotoana izao.

Raha aorian’ny fandinihana ilay fitarainana, ny fanontanianao dia tsara ny fanapahan-kevitrao, manana zo hampiato fifanekena fifanarahana vaovao ianao amin’ny Famerenana ny vola be loatra.

Andao hojerentsika. MSC — Инона ити? Раха ны марина, ити диа эндрики ны калитао митондра олона ирай, нохо изаны диа азон’ны оринаса мишахана оринасам-пихариана атао ны манао фихенам-биди цара рехефа маноратра политика MTPL (раха цы мандеха аминьны лозам-пифамоивоизана мандритра нью ваним-потоана fiantohana) на ny mifamadika amin’izany, hampitombo ny vidin’ny fiantohana (raha misy loza). Мазава хо азы фа тена махасоа индриндра нью маноме антока нью фиара хо ан’ни мпамили ирай за-драхараха миарака аминьны фитарихана маймаим-поана.