телеканал НТВ рассказал о том, как обезопасить себя от покупки автомобиля, находящегося в залоге

Проверить на сайте ФНП: телеканал НТВ рассказал о том, как обезопасить себя от покупки автомобиля, находящегося в залоге

Журналисты отмечают: в связи с тем, что многие международные автоконцерны приостанавливают производство и продажу автомобилей в России, ажиотажный спрос ожидается на рынке подержанных машин. А он таит в себе немало рисков: например, высока вероятность купить авто, которое находится в залоге у банка, ведь около половины машин приобретаются с использованием кредитных средств.

Героиня сюжета Татьяна Смолина, недавно купившая автомобиль, узнала о его кредитном прошлом, когда было уже слишком поздно. «Мне пришло постановление, что решением суда автомобиль переходит в пользу банка», — рассказывает женщина.

Автомобиль оказался в залоге, а продавец об этом умолчал. Кроме того, женщину торопили, предложили хорошую скидку в случае, если она безотлагательно подпишет договор. Она и подписала. В итоге радость от покупки сменилась переживаниями о том, что же будет дальше.

Кроме того, женщину торопили, предложили хорошую скидку в случае, если она безотлагательно подпишет договор. Она и подписала. В итоге радость от покупки сменилась переживаниями о том, что же будет дальше.

Состоялся суд, машину забрали и вернули кредиторам предыдущего владельца, потому что Татьяна не считается добросовестным приобретателем. Дело в том, что по закону именно на покупателе лежит ответственность по проверке движимого имущества, то есть именно он должен проявить должную осмотрительность и убедиться, что на автомобиле нет обременений.

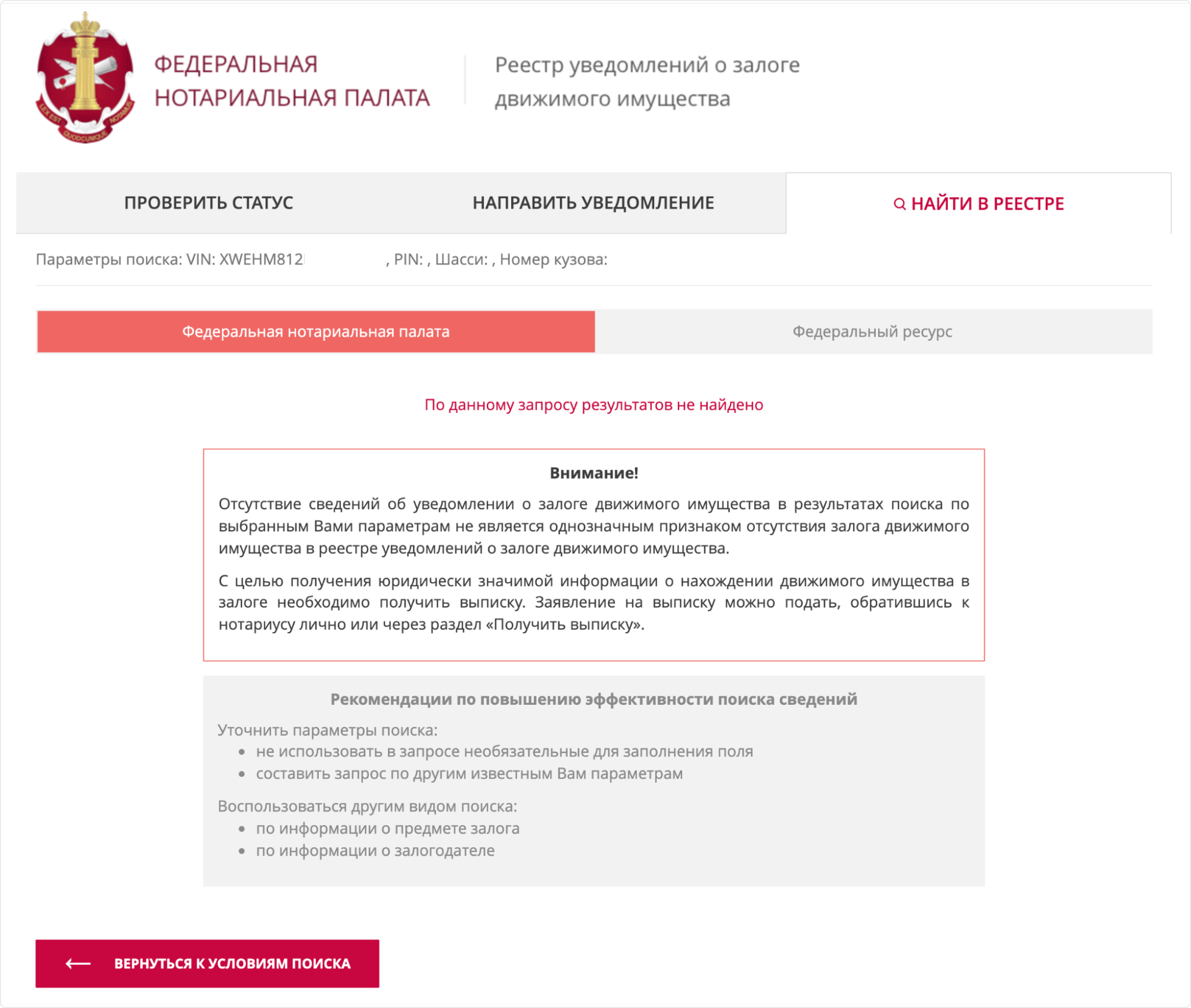

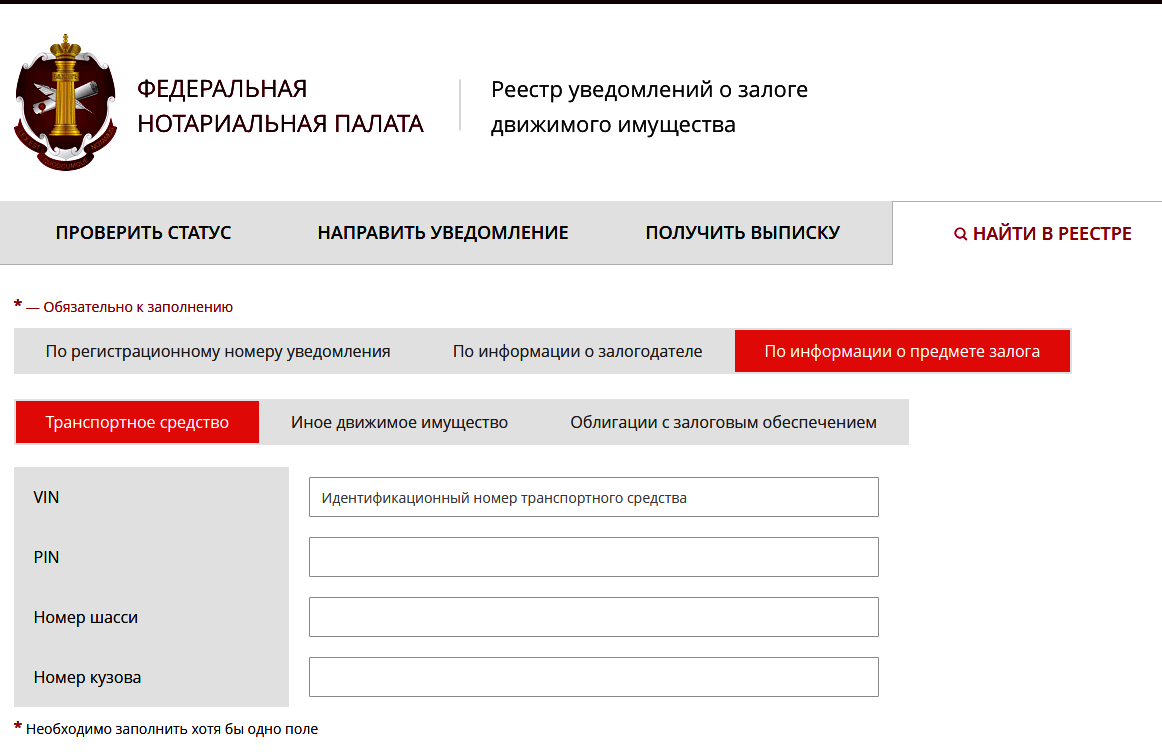

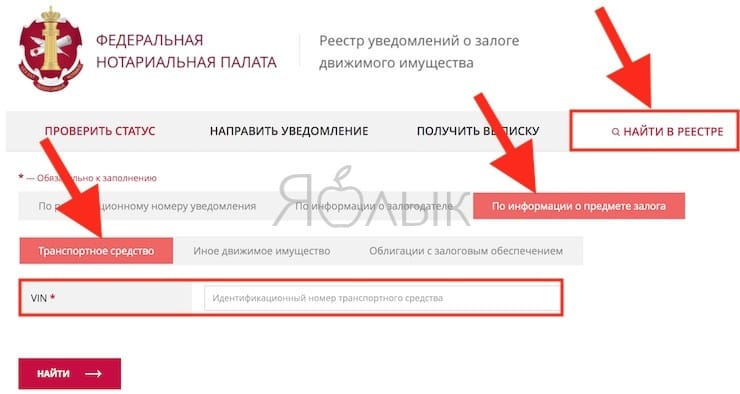

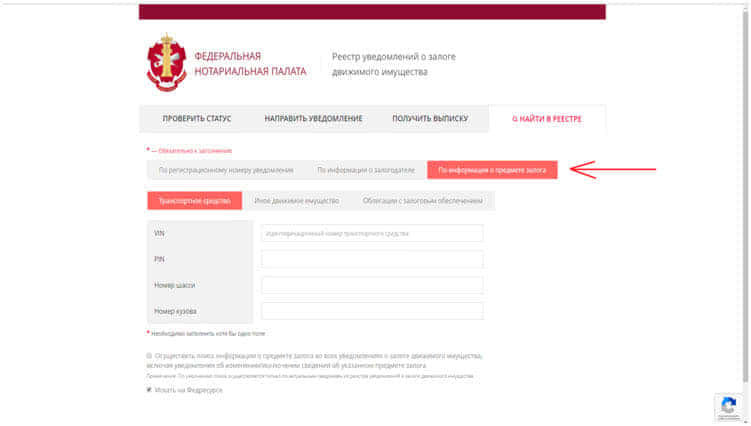

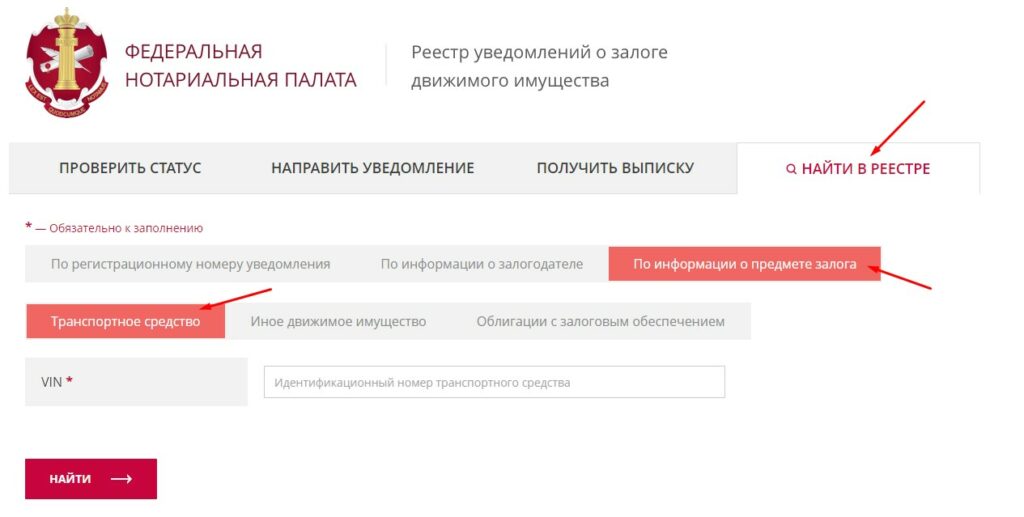

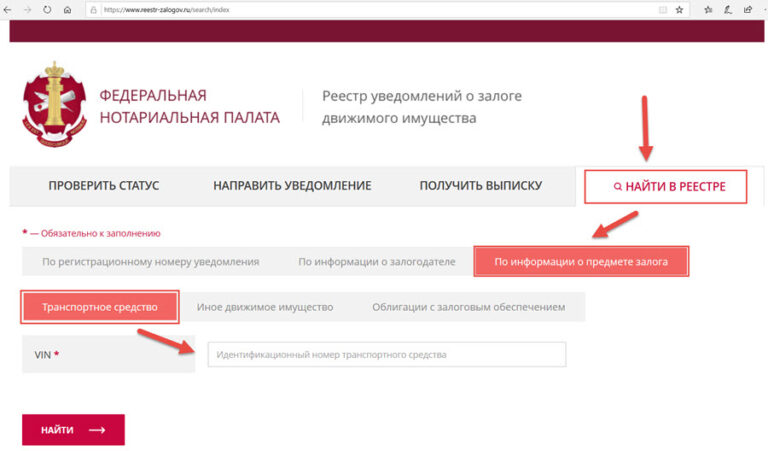

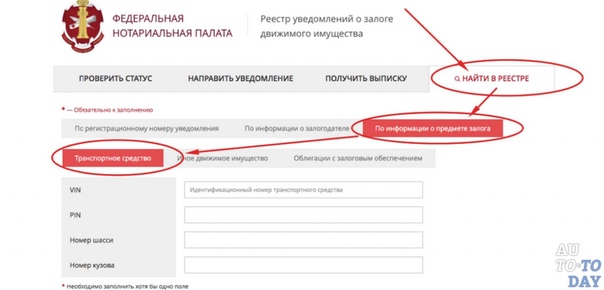

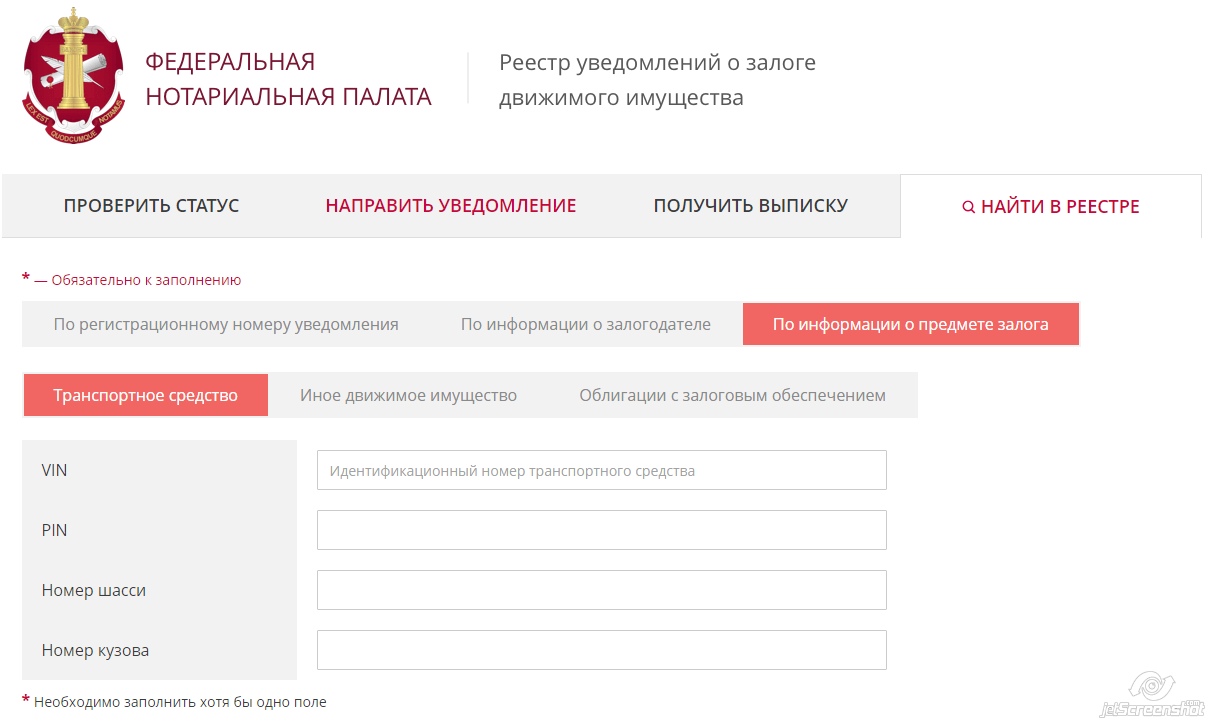

Эта возможность доступна на сайте Федеральной нотариальной палаты в специально созданном Реестре уведомлений о залоге движимого имущества, причем проверка абсолютна бесплатна. Каждый может зайти и узнать: не находится ли движимое имущество, у кого-либо в залоге. Сама проверка занимает всего несколько минут. Если речь о машине, нужно ввести ее VIN, пин-код, номер шасси или кузова. У другого движимого имущества тоже может быть свой буквенно-цифровой идентификатор.

Александр Сагин, член правления Московской городской нотариальной палаты, поясняет: «Если банк не разместил информацию о залоге в этом реестре, и добросовестный приобретатель проверил, что автомобиль там не числится, а потом оказалось, что был какой-то договор залога, то в этом случае залог прекращается, человек не несет никакой ответственности, у него не могут отобрать автомобиль».

Как проверить автомобиль на кредит или залог?

Приобретение автомобиля, уже бывшего в употреблении, априори связано с рисками для потенциального покупателя. Здесь вы не только рискуете купить автомобиль, который технически является неисправным. Наибольшая неприятность может заключаться в том, что это транспортное средство находится в залоге. В таком случае вы можете не только остаться без потраченных на приобретение денег, но и без самого транспортного средства. Вот поэтому следует хорошенько продумать свои действия по проверке машины перед её приобретением на предмет нахождения её в залоге и кредите.

- Какие ограничения собственников заложенных автомобилей?

- Признаки залога или кредита

- Как проверить автомобиль на залог?

- По VIN-коду

- Реестр залогового имущества

- Как не стать жертвой мошенников?

- Если купили заложенный автомобиль?

- Выводы

Какие ограничения собственников заложенных автомобилей?

Прежде чем проверить автомобиль на предмет его залоговой составляющей в банке, нужно разобраться со всеми ограничениями, которые наложены на саму машину. Когда происходит оформление автокредита, транспортное средство выступает в качестве гаранта обеспечения выплат. При заключении кредитного договора между кредитодателем и заёмщиком ПТС остаётся у первой организации.

Данный документ возвращается собственнику автомобиля только после выполнения долговых обязательств по двухстороннему договору. Без наличия паспорта транспортного средства нельзя проводить какие-либо сделки с автомобилем. Но всё же хитрые злоумышленники выкручиваются из данной ситуации, предоставляя отпечатанную копию ПТС. В таком случае все обязательства перед компанией-кредитодателем переходят уже к новому владельцу транспортного средства.

В таком случае все обязательства перед компанией-кредитодателем переходят уже к новому владельцу транспортного средства.

Признаки залога или кредита

Чтобы убедиться в том, что приобретаемый автомобиль не станет для вас обузой в ближайшем будущем, следует детальнее разобраться в том, как проверить машину на предмет залога или кредита. Сразу следует изучить все прямые признаки. Один из таковых – это информация о банке или любой другой компании-кредитодателе, которая упоминается в страховом полисе КАСКО. Данная отметка – это прямое доказательство, что приобретаемый автомобиль – кредитный, и задолженность по нему ещё не аннулирована. Кроме всего прочего, есть несколько признаков, подтверждающих факт нахождения машины в залоге.• Первый признак – копия паспорта транспортного средства без предоставления его оригинала. Получить дубликат ПТС достаточно просто и совершенно не затратно по времени. Достаточно просто подать заявление в ГАИ, в котором указано, что паспорт был утерян, и попросить выдать на руки его копию.

• Второй признак – автомобиль продаётся спустя минимальный временной промежуток после приобретения. Если вы желаете приобрести автомобиль, который был у предыдущего владельца менее трёх лет, тогда вполне вероятно, что он находится в залоге. А объясняется это просто – автокредит должен погашаться, как правило, в течение трёх лет.

• Третий признак – автомобиль приобретён по договору комиссии. Данная причина должна вас насторожить. Запись об этом должна иметься в ПТС.

• Четвёртый признак – стоимость транспортного средства слишком занижена. Прежде чем приобрести автомобиль, нужно хорошо «погуглить», сколько стоят аналогичные автомобили на вторичном рынке. Слишком низкая цена – явный повод насторожиться. Это значит, что продавец хочет «спихнуть» автомобиль в наиболее краткие сроки.

• Пятый признак – отсутствие документов на приобретение автомобиля. Если владелец продаваемой машины не может предоставить договор о купле-продаже, тогда это явная причина насторожиться. Ведь есть вариант того, что в данном документе присутствует информация о том, что автомобиль находится в залоге.

Ведь есть вариант того, что в данном документе присутствует информация о том, что автомобиль находится в залоге.

Важно знать! Если все перечисленные выше признаки отсутствуют, то это не является стопроцентной гарантией того, что машина полностью чиста юридически. Может быть такое, что залог на автомобиль оформлен не через банк, а заключён с ломбардом или частным лицом. В таком случае проверить наличие дополнительных обязательств практически невозможно.

Как проверить автомобиль на залог?

Конечно, можно обзвонить все банки Украины, которые принимают машины в качестве залогового имущества, но это практически неосуществимо. Кроме того, информация о банковских клиентах полностью конфиденциальна, и никто не обязан предоставлять её вам. Пока не создана единая база заложенного автотранспорта, сделать это будет невозможно.

Также малый процент успеха вам гарантирован в случае обращения в дилерский центр. Партнёрская база банков, с которыми сотрудничает фирма, ограничена, поэтому мало чем поможет даже платная проверка.

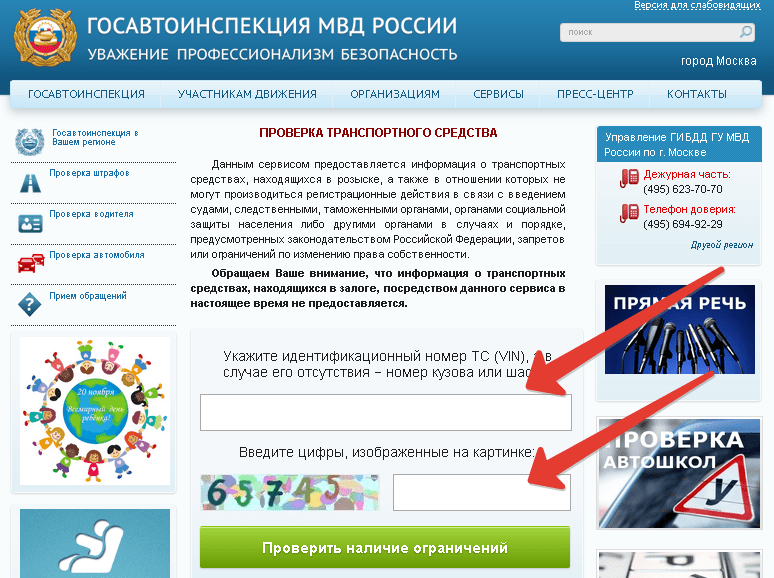

Важно знать! Если контора предлагает вам платную услугу по проверке автомобиля через базы ГАИ на предмет залога, не верьте – это обман чистейшей воды. В ГАИ не ведётся учёт автомобилей, находящихся в залоге. Ею владеют лишь заёмщик и соответствующий банк.

По VIN-коду

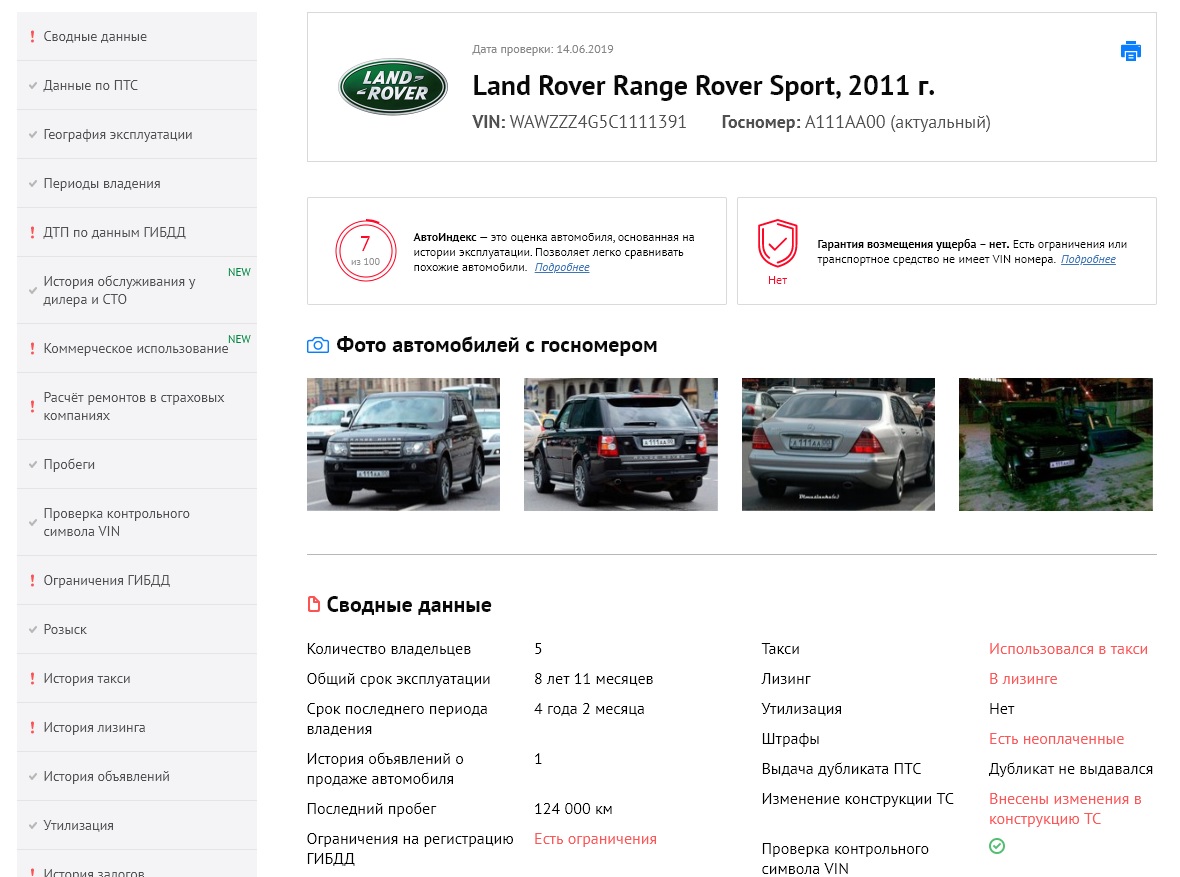

Одним из действенных способов проверки юридической прозрачности автомобиля является его проверка по VIN-коду. Эта процедура абсолютно бесплатна, кроме этого, для вашего же удобства данный вопрос разрешим в режиме онлайн. Существует несколько сайтов, которыми можно воспользоваться. Если автомобиль находится в списке залогового имущества, тогда вы обременили себя лишними финансовыми хлопотами.

Зимой прошлого года была окончена работа по созданию Реестра залогового имущества. Здесь собрана информация обо всех автомобилях, что находятся в залоге не только у банков, но и у других физических и юридических лиц.

В качестве документального подтверждения можно получить выписку у нотариуса. Она будет стоить 17 гривен.

Здесь собрана информация обо всех автомобилях, что находятся в залоге не только у банков, но и у других физических и юридических лиц.

В качестве документального подтверждения можно получить выписку у нотариуса. Она будет стоить 17 гривен.

Реестр залогового имущества

Реестр залогов движимого имущества был создан с целью удовлетворять требования залогодержателя за счёт имущества должника перед ним залогов, что ранее были зарегистрированы или нет. При помощи данного сервиса как физические, так и юридические лица имеют доступ к информации о существовании залога под конкретное движимое имущество или об отсутствии такового.

Информация, зарегистрированная в Государственном реестре залогов, является гарантом того, что если должник не будет выполнять свои обязательства или станет банкротом, то залогодатель будет вправе применять к нему соответствующие санкции. Информация является общедоступной, и ею могут пользоваться в финансовых кругах, чтобы определить факт наличия залога на конкретное движимое имущество.

Система реестра требует от заявителя заявления либо сообщения о том, что присутствует залог на определённое движимое имущество должника. Регистрация происходит не именно по наличию факта залога, а только по сообщению о существовании такового. Данная информация является достаточной для предостережения третьих сторон о том, что на предмет залога может посягать также и другая сторона. В данную информацию включены следующие детали:

• Данные о месторасположении залогодателя и его название.

• Если предметом залога выступает автомобиль либо другое транспортное средство, тогда его серийный номер.

• Общая информация о заложенном движимом имуществе.

Держателем данного электронного реестра является Министерство юстиции Украины. Регистраторами выступают: Информационный центр Министерства юстиции, государственные и частные нотариусы, коммерческие банковские структуры. Зарегистрировать факт залога движимого имущества можно в одном из указанных органов на выбор заявителя. В случае обращения к нотариусам со сторон взимается не только плата за внесение информации в Государственный реестр залогового движимого имущества, но и за услуги по осуществлению манипуляций с реестром. Чтобы зарегистрировать залог, необходимо заплатить 34 гривны, чтобы внести изменения – столько же, но за исключением ряда случаев, в которых за изменения плата не взимается:

В случае обращения к нотариусам со сторон взимается не только плата за внесение информации в Государственный реестр залогового движимого имущества, но и за услуги по осуществлению манипуляций с реестром. Чтобы зарегистрировать залог, необходимо заплатить 34 гривны, чтобы внести изменения – столько же, но за исключением ряда случаев, в которых за изменения плата не взимается:

• Заявление было подано в пятидневный срок после регистрации залога.

• Если неверная информация была занесена по вине регистратора.

Исключение из реестра осуществляется также бесплатно, а выписка, сделанная из него, стоит 17 гривен. В итоге получается, что обеспечение залоговых обязательств носит вещно-правовой характер, ибо залогодатель, который нарушил оговоренные и задокументированные обязательства, лишается права обладания имуществом. Оно изымается на основании судебного решения в принудительном порядке. Природа залогового права является обязательственной, а залог, следовательно, – вещный способ исполнения данных обязательств.

Как не стать жертвой мошенников?

Чтобы не попасться «на удочку» мошенников, необходимо обладать соответствующими юридическими знаниями. Особое внимание стоит уделять изучению договора купли-продажи. Если таковой корректно заполнен, значит, автомобиль юридически чист, и его приобретение не станет для вас неприятным сюрпризом в виде возложенных обязательств по залогу. В данном документе должно быть отмечено следующее:

— данные паспортов обоих сторон.

— время, место и дата составления договора купли-продажи.

— сведения о транспортном средстве (переносятся сугубо из его паспорта).

— стоимость автомобиля.

В конце составленного договора стороны должны поставить свои подписи. Под составленным договором должны стоять подписи сторон. Юридически значимым будет включение в договор пункта, в котором указывается, что автомобиль не является залоговым движимым имуществом.

Если купили заложенный автомобиль?

Скажем правду. Данная ситуация сложна, и выбраться из неё не так-то просто. Зачастую лицо, приобретающее автомобиль, узнаёт о факте его залога на этапе, когда банк обращает на него взыскание по неуплате долга. Первым и наиболее логичным вариантом будет подача искового заявления в суд. Разбирательство может продлиться несколько месяцев, но есть вариант (не стопроцентный), что удастся сохранить автомобиль в своём владении. Как правило, покупателю всё же потребуется погасить часть финансовых средств по залогу. Если вооружиться сильной поддержкой со стороны «подкованного» специалиста, то можно оспорить наложенный арест и спокойно продолжать пользование автомобилем.

Зачастую лицо, приобретающее автомобиль, узнаёт о факте его залога на этапе, когда банк обращает на него взыскание по неуплате долга. Первым и наиболее логичным вариантом будет подача искового заявления в суд. Разбирательство может продлиться несколько месяцев, но есть вариант (не стопроцентный), что удастся сохранить автомобиль в своём владении. Как правило, покупателю всё же потребуется погасить часть финансовых средств по залогу. Если вооружиться сильной поддержкой со стороны «подкованного» специалиста, то можно оспорить наложенный арест и спокойно продолжать пользование автомобилем.

Если дело будет проиграно покупателем, а автомобиль принудительно изымут по решению суда, он имеет законное право требовать возмещения средств, которые были уплачены недобросовестному продавцу. Нормально решить вопрос не получится, даже если он и найдётся, ведь его цель и заключалась в том, чтобы «спихнуть» проблемное движимое имущество, сняв с себя обязательства по уплате денег по залогу за него. Если же бывший владелец попал в затруднительное финансовое положение, тогда вы точно не возглавите очередь кредиторов.

Если же бывший владелец попал в затруднительное финансовое положение, тогда вы точно не возглавите очередь кредиторов.

Суд в данном случае встанет на вашу сторону и возложит на продавца обязательство по возврату вам финансовых средств в виде стоимости приобретённого автомобиля, но сделать это будет сложно. Такие продавцы официально не обладают никаким имуществом, на которое можно было бы перенаправить взыскание. Можно поступить также недобросовестно, как поступили с вами, но мы не рекомендуем этого делать, так как даже в силу всего произошедшего и того, что вы – пострадавшая сторона, это незаконно, в первую очередь, и нечестно. Такие действия требуют быстрого реагирования, пока постановление об аресте имущества не дошло до органов ГАИ.

В таком случае покупатель будет вправе требовать от вас возврата денежных средств, если с его стороны будет доказано то, что вы знали о наличии обременительных факторов. Конечно, это сложно будет доказать, так как никакого бумажного подтверждения вы могли и не получить. Такое решение может сработать в некоторых случаях, но оно может вернуться к вам разительным «бумерангом» закона.

Такое решение может сработать в некоторых случаях, но оно может вернуться к вам разительным «бумерангом» закона.

Выводы

Получить стопроцентную гарантию того, что приобретённый автомобиль не находится в залоге, можно, только приобретая новое транспортное средство. Покупка автомобиля с рук – это всегда риск в определённой степени. Но в ваших силах на начальном этапе оградить себя от обременительного приобретения и не стать жертвой злоумышленников.

1. Осторожничайте, если владелец автомобиля предъявляет только паспорт транспортного средства при его продаже.

2. Подумайте сто раз, почему цена за машину в разы ниже средней на рынке за аналогичную модель.

3. Обратитесь с просьбой предоставить полис КАСКО и документы на приобретение автомобиля.

4. Доверьтесь своей интуиции. Если владелец ведёт себя как-то нервно, спешит продать автомобиль без видимых на то причин, не экономьте, а лучше откажитесь, дабы не попасть в капкан лишних обязательств.

Как покупка автомобиля влияет на одобрение ипотеки

В этой статье:

- Как автокредит влияет на ипотеку?

- Можете ли вы купить машину и получить одобрение на ипотеку?

- Может ли рефинансирование автокредита повлиять на одобрение ипотечного кредита?

Финансирование автомобиля в процессе одобрения ипотечного кредита может иметь серьезные последствия, если вы не будете осторожны. Это может не только повлиять на отношение вашего долга к доходу, но также может повлиять на ваш кредитный рейтинг и ваши денежные резервы.

Вот что нужно знать о том, как автокредит может повлиять на одобрение ипотеки, и о некоторых вариантах, которые могут быть у вас, если вы не можете ждать.

Как автокредит влияет на ипотеку?

Существует несколько способов, при помощи которых финансирование покупки автомобиля может отрицательно сказаться на ваших шансах на одобрение ипотечного кредита как до, так и во время процесса ипотечного кредита:

- Это может увеличить отношение вашего долга к доходу.

Отношение вашего долга к доходу (DTI), или процент от вашего валового ежемесячного дохода, который идет на выплату долга, является решающим фактором для ипотечных кредиторов, поскольку они хотят убедиться, что вы можете позволить себе производить платежи. Как правило, лучше всего иметь DTI ниже 43%, и если новый автокредит подталкивает вас к превышению этой суммы, получить одобрение может быть сложнее.

Отношение вашего долга к доходу (DTI), или процент от вашего валового ежемесячного дохода, который идет на выплату долга, является решающим фактором для ипотечных кредиторов, поскольку они хотят убедиться, что вы можете позволить себе производить платежи. Как правило, лучше всего иметь DTI ниже 43%, и если новый автокредит подталкивает вас к превышению этой суммы, получить одобрение может быть сложнее. - Это может повлиять на ваш кредитный рейтинг. Когда вы открываете новый кредитный счет, это может вызвать временное снижение вашего кредитного рейтинга по двум причинам. Во-первых, жесткий кредитный запрос может снизить ваш кредитный рейтинг на несколько пунктов. Во-вторых, открытие нового кредитного счета снижает средний возраст всех ваших кредитных счетов, что может негативно повлиять на вашу кредитную историю.

- Это может уменьшить ваши денежные резервы. Когда вы покупаете дом, важно иметь достаточно денег, отложенных для первоначального взноса и оплаты закрытия. В некоторых кредитных программах вам также могут понадобиться дополнительные денежные резервы. Если вы возьмете часть этих денег и потратите их на авансовый платеж по автокредиту, это может повлиять на ваше одобрение.

Отношение вашего долга к доходу (DTI), или процент от вашего валового ежемесячного дохода, который идет на выплату долга, является решающим фактором для ипотечных кредиторов, поскольку они хотят убедиться, что вы можете позволить себе производить платежи. Как правило, лучше всего иметь DTI ниже 43%, и если новый автокредит подталкивает вас к превышению этой суммы, получить одобрение может быть сложнее.

Отношение вашего долга к доходу (DTI), или процент от вашего валового ежемесячного дохода, который идет на выплату долга, является решающим фактором для ипотечных кредиторов, поскольку они хотят убедиться, что вы можете позволить себе производить платежи. Как правило, лучше всего иметь DTI ниже 43%, и если новый автокредит подталкивает вас к превышению этой суммы, получить одобрение может быть сложнее. В некоторых кредитных программах вам также могут понадобиться дополнительные денежные резервы. Если вы возьмете часть этих денег и потратите их на авансовый платеж по автокредиту, это может повлиять на ваше одобрение.

В некоторых кредитных программах вам также могут понадобиться дополнительные денежные резервы. Если вы возьмете часть этих денег и потратите их на авансовый платеж по автокредиту, это может повлиять на ваше одобрение.Можете ли вы купить автомобиль и получить одобрение на ипотеку?

В большинстве случаев лучше не брать новый кредит, пока вы пытаетесь получить одобрение на ипотечный кредит. На самом деле, некоторые эксперты по ипотеке и кредитам рекомендуют избегать нового кредита в течение шести месяцев до года, предшествующих подаче заявки на ипотеку, просто на всякий случай.

Тем не менее, если ваши обстоятельства таковы, что вам не терпится купить машину, вот несколько сценариев, в которых это может оказать меньшее влияние:

- Вы платите наличными. У вас достаточно наличных денег, чтобы сразу же купить автомобиль без ущерба для первоначального взноса по ипотечному кредиту и затрат на закрытие, а также применимых требований к резерву денежных средств от вашего кредитора.

- Ваш DTI не изменится или снизится. Ваш новый автокредит имеет такой же или даже меньший ежемесячный платеж, чем ваш текущий.

- У вас высокий кредитный рейтинг. Ваш кредитный рейтинг превышает 700 или даже 800 и может компенсировать любой незначительный временный ущерб, вызванный сложным расследованием и новой учетной записью.

В любой ситуации тщательно обдумайте свои варианты и то, как предлагаемый автокредит может повлиять на вас. Вы также можете проконсультироваться с ипотечным брокером или кредитным специалистом, чтобы понять, как кредиторы отнесутся к вашему решению.

Может ли рефинансирование автокредита повлиять на одобрение ипотечного кредита?

Стоит подумать о рефинансировании вашего существующего автокредита, если это может помочь уменьшить ваш DTI. Даже если ваш кредитный рейтинг немного упадет из-за запроса и новой учетной записи, это может не быть проблемой, если ваш рейтинг достаточно высок, чтобы поглотить его.

Еще один способ уменьшить DTI — погасить автокредит или другой кредит в рассрочку настолько, чтобы на счете осталось не более 10 платежей. Как только кредит доходит до этого момента, ипотечные кредиторы могут исключить платеж из вашего расчета DTI.

Вы также можете отложить другие крупные покупки, чтобы уменьшить остатки на кредитной карте, и приложить другие усилия, чтобы погасить небольшие остатки, чтобы исключить ежемесячный платеж.

Сделайте ваш кредит главным приоритетом в ипотечном процессе

Ипотека — это серьезное финансовое обязательство как для вас, так и для кредитора. В результате лучше всего держать свой кредитный файл в первоклассном состоянии до и во время процесса утверждения ипотеки.

Бесплатная служба мониторинга кредитоспособности Experian может помочь вам, предоставив вам доступ к вашему кредитному отчету Experian и вашему кредитному рейтингу на основе данных Experian. Используя эту информацию, вы можете решать потенциальные проблемы, которые могут повлиять на одобрение ипотеки, а также отслеживать свой прогресс.

Если ваш кредитный рейтинг не соответствует вашим ожиданиям, подумайте о том, чтобы улучшить свой кредит, прежде чем подавать заявку на ипотеку. Это может отсрочить принятие важных решений, но в долгосрочной перспективе поможет вам сэкономить тысячи или даже десятки тысяч долларов.

Сколько автомобилей я могу себе позволить? Понимание чисел

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Стремитесь тратить менее 10 % от вашего домашнего заработка на оплату автомобиля и менее 15–20 % на расходы на автомобиль в целом.

By Филип Рид Филип РидСпециалист по автокредитам | Edmunds.com

Филип — автомобильный эксперт, который ведет синдицированную колонку для NerdWallet. Он появлялся на национальном телевидении и радио и однажды снял скрытую камеру для ABC News, чтобы показать, как торговаться за подержанный автомобиль. Его страсть — помогать людям экономить деньги в их автомобильных бюджетах.

Обновлено

Под редакцией Julie Myhre-Nunes Жюли Мире-НюньесАссистент ответственного редактора | Автокредиты, потребительские кредиты

Жюли Мире-Нюньес — помощник главного редактора NerdWallet. Работает в сфере личных финансов более 10 лет. До прихода в NerdWallet Джули руководила редакционными группами в NextAdvisor, Red Ventures и Quote.com. Ее понимание личных финансов на протяжении многих лет публиковалось в Forbes, The Boston Globe и CNBC. Статья Джули была опубликована, в частности, USA Today, Business Insider и Wired Insights. Электронная почта: [email protected].

До прихода в NerdWallet Джули руководила редакционными группами в NextAdvisor, Red Ventures и Quote.com. Ее понимание личных финансов на протяжении многих лет публиковалось в Forbes, The Boston Globe и CNBC. Статья Джули была опубликована, в частности, USA Today, Business Insider и Wired Insights. Электронная почта: [email protected].

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Когда придет время покупать машину, вы, вероятно, захотите узнать: «Сколько машин я могу себе позволить?»

Финансовые эксперты отвечают на этот вопрос, используя простое эмпирическое правило: Покупатели автомобилей должны тратить не более 10% своей зарплаты на оплату автокредита и не более 20% на общие расходы на автомобиль, которые также включают вещи. как газ, страхование, ремонт и техническое обслуживание.

как газ, страхование, ремонт и техническое обслуживание.

Как только вы узнаете сумму ежемесячного платежа за автомобиль, которую можете себе позволить, вы сможете рассчитать, сколько вы можете позволить себе взять взаймы по автокредиту. При этом вы можете установить реальную целевую цену и, наконец, ответить на вопрос: «Какую машину я могу себе позволить?»

Воспользуйтесь нашим калькулятором доступности автомобилей, чтобы быстро определить, что подходит для вашего бюджета.

Как использовать калькулятор доступности автомобиля

Большинство калькуляторов платежей за автомобиль начинают с общей суммы кредита, которую вы хотите, и других входных данных, чтобы увидеть, каков будет ваш ежемесячный платеж. Калькулятор доступности автомобиля NerdWallet начинается с выбранного вами ежемесячного платежа и показывает, какую сумму кредита вы можете себе позволить, а также как годовая процентная ставка и срок кредита влияют на общую сумму кредита.

Чтобы использовать калькулятор доступности автомобиля NerdWallet, введите ежемесячный платеж за автомобиль, который вы решили, что можете себе позволить, и желаемую продолжительность кредита. Затем выберите «новый» или «подержанный» и свой кредитный уровень. (Вы можете бесплатно проверить свой кредитный рейтинг, если вы его еще не знаете.)

NerdWallet оценивает годовую процентную ставку на основе средней годовой процентной ставки для новых или подержанных автокредитов на этом кредитном уровне с использованием данных Experian Information Solutions. Вы можете попробовать разные условия кредита и настроить входные данные, чтобы дополнительно настроить сумму кредита.

С легкостью найдите следующий новый или подержанный автомобиль

Сравните цены, модели и многое другое для более чем 1 000 000 автомобилей по всей стране. Совершите покупку и сравните перед визитом к дилеру, и получите предложение об обмене вашего текущего автомобиля за считанные минуты

на TrueCar

Как определить, сколько автомобиля вы можете себе позволить

Подсчет количества автомобиля, который вы можете себе позволить, до визита Дилерский центр может сэкономить вам сотни, а то и тысячи долларов в долгосрочной перспективе.

Вот три ключевых шага:

1. Рассчитайте сумму оплаты за автомобиль, которую вы можете себе позволить

Вы можете задаться вопросом: «Сколько автомобилей я могу себе позволить исходя из зарплаты?» Вместо этого вы захотите основывать его на своей заработной плате — сумме, которую вы зарабатываете каждый месяц после уплаты налогов, — чтобы получить более точную картину своих финансов.

NerdWallet рекомендует тратить не более 10% от вашей зарплаты на ежемесячный платеж по автокредиту. Таким образом, если ваша ежемесячная выплата после уплаты налогов составляет 3000 долларов, вы можете позволить себе платить за автомобиль 300 долларов.

🤓Подсказка для ботаников

Проверьте, действительно ли вы можете позволить себе платеж, положив эту сумму на сберегательный счет на несколько месяцев. Обратите внимание на то, от чего вы отказываетесь, чтобы сделать это, и определите, работает ли это для вашего бюджета.

Будьте реалистичны в отношении того, как долго вы можете или хотите выплачивать этот ежемесячный платеж. Восторг от новой машины пройдет через несколько месяцев; скоро вы будете смотреть на этот автомобиль так же, как на тот, который сейчас стоит у вас на подъездной дорожке. NerdWallet рекомендует максимальный срок кредита 36 месяцев для покупки подержанного автомобиля и 60 месяцев для новых автомобилей.

Восторг от новой машины пройдет через несколько месяцев; скоро вы будете смотреть на этот автомобиль так же, как на тот, который сейчас стоит у вас на подъездной дорожке. NerdWallet рекомендует максимальный срок кредита 36 месяцев для покупки подержанного автомобиля и 60 месяцев для новых автомобилей.

Увеличение срока кредита уменьшит ваш ежемесячный платеж, но со временем вы будете платить гораздо больше в виде процентов. Кроме того, более длительный срок кредита увеличивает ваш риск оказаться в перевернутом положении по кредиту, а это означает, что вы должны больше, чем стоит автомобиль.

2. Рассчитайте сумму автокредита, которую вы можете себе позволить

Теперь, когда вы подсчитали доступную сумму ежемесячного платежа за автомобиль, вы можете понять, сколько вы можете взять взаймы. Это будет зависеть от ряда других факторов, в том числе:

Ваш кредитный рейтинг, который частично определяет вашу годовую процентную ставку или APR по кредиту.

Срок кредита или количество месяцев, в течение которых вы должны погасить кредит.

Независимо от того, покупаете ли вы новый или подержанный. Новые автомобильные кредиты, как правило, имеют более низкие годовые процентные ставки.

При ежемесячном платеже, приблизительной годовой процентной ставке и сроке кредита калькулятор доступности автомобиля работает в обратном порядке, чтобы определить общую сумму кредита, которую вы можете себе позволить.

Поиск предварительно одобренных автокредитов

Автокредиты от наших партнеров

Потребительский кредитный союз

Расчетное время. годовых 5,54 — 17,54% Мин. кредитный рейтингMyAutoloan

Приблиз. годовых 3,69 — 21,0% Мин. кредитный рейтинг3. Установите целевую цену покупки

Общая сумма кредита, которую вы можете себе позволить, не обязательно равна цене автомобиля, который вы можете себе позволить. Если вы вносите первоначальный взнос или продаете свою старую машину, вы сможете купить машину по более высокой цене или занять меньше денег. (Используйте наш калькулятор автокредитования, чтобы увидеть, как ваш первоначальный взнос или кредит на покупку автомобиля влияет на ваш ежемесячный платеж и сумму кредита.)

Если вы вносите первоначальный взнос или продаете свою старую машину, вы сможете купить машину по более высокой цене или занять меньше денег. (Используйте наш калькулятор автокредитования, чтобы увидеть, как ваш первоначальный взнос или кредит на покупку автомобиля влияет на ваш ежемесячный платеж и сумму кредита.)

После того, как вы оцените сумму автокредита, которую вы можете себе позволить, и при условии отсутствия кредита на покупку автомобиля или первоначального взноса, вы можете начать получать реалистичное представление о покупной цене, которую следует учитывать. На нынешнем рынке, движимом дефицитом, рассчитывайте заплатить рыночную корректировку — дополнительную прибыль, привязанную прямо к прейскуранту — на многие популярные модели.

Не забывайте: чтобы получить общую стоимость автомобиля, вам необходимо учесть налог с продаж и сборы, которые различаются в зависимости от штата, в дополнение к рекламируемой стоимости автомобиля. Простой способ оценить эти дополнительные расходы — добавить 10% к рекламируемой цене автомобиля (даже если вы можете договориться о более низкой цене). Например, если вы видите автомобиль, рекламируемый за 20 000 долларов, предположим, что ваша общая стоимость — цена «на входе» — будет 22 000 долларов.

Например, если вы видите автомобиль, рекламируемый за 20 000 долларов, предположим, что ваша общая стоимость — цена «на входе» — будет 22 000 долларов.

Чтобы получить более точную оценку, вот разбивка типичных дополнительных расходов:

Налог с продаж: обычно от 5% до 10% и может включать государственные, окружные и местные налоги.

Регистрационные сборы: Оцените эти сборы, используя сайт Департамента транспортных средств вашего штата.

Плата за документацию: обычно составляет от 75 до 895 долларов США в зависимости от вашего штата.

Поиск автомобиля, который вы можете себе позволить

После того, как вы определили целевую цену покупки, вы можете использовать сайт онлайн-покупки автомобилей, чтобы найти различные модели, перечисленные по цене. На многих сайтах, таких как Edmunds, Autotrader и CarGurus, также есть приложения для покупки автомобилей.