Как узнать класс бонуса малуса, как рассчитывается КБМ по таблице

Когда заключается договор ОСАГО каждый автовладелец рассчитывает на определенную сумму. Как известно, цена «автогражданки» рассчитывается сотрудниками страховой компании при обращении в офис или дистанционным способом в онлайн режиме при помощи специальных калькуляторов.

Все эти варианты рассчитаны на определение общей стоимости автостраховки, а вот как узнать класс бонуса малуса и его значение отдельно от всех вычислений вы узнаете далее.

От чего зависит стоимость ОСАГО

Обратившись в страховую компанию с заявлением о выдаче страхового сертификата на малолитражные автомобили эконом класса, спецтехнику или мотоцикл, каждый автовладелец прежде чем получить бланк на руки должен оплатить указанную страховщиком сумму.

Размер страховой премии будет рассчитан с учетом множества показателей, который определяются по водителю и самому транспортному средству.

Так, машинам класса эконом или элитным автомобилям бизнес класса, расчет премии за страхование будет определятся на основе следующих показателей:

- Мощность двигателя транспортного средства. Чем мощнее мотор, тем выше коэффициент.

- Возраст водителя (собственника), а также его водительский стаж. Более опытные автомобилисты обычно получают скидку по сравнению с новичками.

- Территория где зарегистрировано ТС. В населенных пунктах с большой плотностью движения риск ДТП выше, следовательно будет применен повышающий коэффициент.

- Кто допускается к рулю. Если водителей много, то цена страховки будет выше, так как изменится ее тип на «открытый».

- Аккуратность и внимательность на дорогах, гарантируют скидку. Если аварийных ситуаций за годовой срок защиты не происходило, то начисляется КБМ, который по 5% уменьшает цену «автогражданки» при ее покупке.

- Срок защиты. Этот коэффициент позволяет приобрести полис в рассрочку, так как при расчете применяется процент от суммы за год.

- Базовая ставка. Она устанавливается ЦБ РФ и применяется страховщиками в определенном диапазоне. В зависимости о того какой выбран тариф СК, будет зависеть и итоговая цена полиса.

Все эти показатели учитываются при расчете суммы за защиту ответственности автовладельцев. Если большинство из них неизменно, то КБМ для ОСАГО в 2019 году теперь рассчитывается с 1 апреля каждого нового года, а не с момента обращения с заявлением на выдачу полиса к страховщику.

Бонус малус ранее рассчитывался со всеми перечисленными выше показателями, то есть он менялся при заключении нового договора со страховщиком. Неудобно было и то, что накопленные коэффициенты КБМ обнулялись до единицы, если автовладелец не страховался более года.

Теперь, независимо от того на какое время выпадет дата заключения нового соглашения, бонус-малус либо не повлияет на цену текущего полиса, либо применится тот который будет на 1 апреля.

То есть, если пролонгация страхового договора пришлась на март, то определяется КБМ для ОСАГО за весь предыдущий период. Если же продление соглашение о защите выпало на май, то уже будет применен новый коэффициент, но который не изменился даже если в период с апреля по май происходили ДТП. Его изменения будут учитывать уже только при заключении нового договора.

Классы безаварийности ОСАГО для водителей

Если водитель аккуратно управляет своим автомобилем, то как клиент для страховой компании он выгоден, поскольку выплат по нему не осуществляется, а значит страховщик не терпит убытки. В качестве поощрения такой автомобилист получит скидку при покупке бланка «автогражданки», но только спустя год.

Существующие классы безаварийности распространяются на несколько субъектов, а именно:

- На собственника автомобиля.

- На водителя автомобиля.

Как известно, управлять транспортным средством может не только его собственник, а страховщику невыгодно чтобы малоопытный водитель управлял машиной. В связи с этим, учитывая стаж, КБМ будет рассчитываться по тому водителю, у которого опыт меньше всего.

Заключая договор обязательного автострахования у автомобилистов есть право выбрать открытый или ограниченный вид полиса. Если они выбирают ограниченный, то для определения КБМ берут сведения о стаже самого неопытного водителя. Если же полис открытый, то бонус берут по информации о собственнике авто.

Система скидок устроена таким образом, что страхователь может получить максимальный бонус, позволяющий не оплачивать половину полиса. Всего существует 15 классов, из которых 9 считаются положительными, один нейтральный и 4 отрицательных. Обратившись к страховщику впервые, автовладельцу скидка не начисляется, поскольку применяется 3 класс, коэффициент которого равен единице и при умножении он не влияет на цену полиса.

Что такое КБМ

Не секрет, что каждый показатель (коэффициент) в той или иной степени влияет на стоимость «автогражданки». Неопытные автовладельцы всегда платят за страховой полис больше, поскольку возраст, стаж, КБМ и другие показатели будут низкие.

У низких показателей всегда высокие коэффициенты, поэтому, когда производят расчет и умножение на базовую ставку, сумма увеличивается. Это необходимо страховым компаниям, поскольку риск дорожных происшествий у молодых водителей больше, а, следовательно, частота выплат будет выше.

Чтобы как-то нивелировать возможные расходы, для таких водителей применяются повышенные тарифы. При страховании можно проследить прямую зависимость стажа и КБМ, ведь последний связан с внимательностью, аккуратностью и опытностью человека находящегося за рулем автомобиля.

Но с другой стороны, даже профессиональный водитель с опытом вождения более 15 лет не застрахован от ДТП, поэтому бонус малус определяется отдельно от стажа. То есть, независимо от опыта, автовладелец может быть подвергнут «штрафу» в виде повышенного тарифа за «автогражданку».

Применяемый в ОСАГО класс КБМ изначально имеет значение 1, то есть он никак не сказывается на цене «автогражданки». Рассчитывая сумму для уплаты премии, этот коэффициент будет «нейтральным». Последующие годы страхования могут изменить показатель бонус-малус, сделав его выше или ниже.

Данный множитель взаимосвязан со случаями, в которых автомобилист будет признан виновным. Простыми словами, КБМ в страховке означает аккуратность автовладельца или наоборот его неопытность.

Те водители, которые за все годы страхования не станут виновниками аварии, получают поощрение (каждый год по 5% скидки), а при наличие выплат наоборот, увеличение коэффициента в последствие удорожающего саму «автогражданку».

Следовательно, на то, как повышается КБМ влияет езда водителя. Ответственные автомобилисты получают поощрение, а те, кто устраивали аварии наказываются увеличенной страховой премией.

Когда применяется КБМ

Несмотря на вступившие в силу в 2019 году изменения, класс бонуса малуса в ОСАГО устанавливается по тому же принципу с учетом тех же коэффициентов, которые остаются неизменными с 2003 года. То есть, уровень КБМ устанавливается в зависимости от страховой истории страхователя.

Ежегодный полис «автогражданки» будет изменять свою цену в связи с появлением или отсутствием выплат за весь период защиты. На момент покупки первого страхового сертификата, класс КБМ без исключений назначается «нейтральным», т. е. его значение будет равно 1.

Оно соответствует третьему классу, который считается начальным. Затем, как только пройдет 1 год КБМ изменится, либо в большую (повышая класс и уменьшая коэффициент), либо в меньшую сторону (удорожая стоимость страховки).

Применяемые скидки в процентах могут иметь максимум в 50 единиц, то есть страхователь будет платить половину стоимости страховой премии. Если же за автомобилистом числится не одно ДТП за целый год, то значения КБМ примут минимум (класс М), при котором процент будет «работать» в обратном направлении (надбавка 145%).

КБМ не применяется либо равен единице

Несмотря на то, что бонус-малус обязательный множитель, применяемый в расчете размера премии за договор страхования, он не всегда отражается в страховом полисе.

Так, существует два вида автостраховок, при котором даже при первом классе КБМ у водителя, он не будет применяться:

- Транзитная «автогражданка». Если вы приобрели новое авто и вам необходимо зарегистрировать его в другом городе, то чтобы без последствий доехать до назначенного места приобретается транзитная автостраховка. При заключении данного страхового соглашения, класс безаварийности не учитывается.

- Страхование иностранцев. Если автовладелец зарегистрированный в другой стране будет получать страховой сертификат «автогражданки», то самый высокий КБМ который к нему применят – это единица.

- Открытый тип автостраховки. Если полис закрытого типа, то используется минимальный класс среди допущенных водителей, т. е. наихудший показатель. А вот если полис «открытый», то бонус-малус будет рассчитан по собственнику авто, который может вообще не разу не садиться за руль своего ТС.

Виды КБМ

Поскольку существует несколько разновидностей полиса обязательного автострахования, то и начисление коэффициента бонуса-малуса происходит по-разному. Как известно, автовладельцы, заключающие договор автострахования, могут купить полис с ограниченным числом лиц, допущенных к управлению ТС, а также наоборот открытый, позволяющий любому человеку, имеющему водительское удостоверение управлять застрахованным авто.

Таким образом, различают следующие скидки безаварийности:

- КБМ класс водителя ТС. Данный вид применим для «закрытого» типа автостраховок. В этом случае указывается ограниченный список шоферов. Так, класс присваивается индивидуально лицу, имеющему в/у и данные в страховом сертификате.

- Сособственника ТС. Данный вид применим для «закрытого» типа автостраховок если единственный вписанный водитель является одновременно и собственником авто. Чаще бывает, что КБМ собственника применяется для «открытых» страховок.

- Начальный. Он назначается с момента покупки первого договора о защите гражданской ответственности.

- Расчетный. Он используется в процентном соотношении КБМ по итогу, т. е. при расчете размера суммы за полис каждое 1 апреля для нового года защиты.

Как рассчитывается КБМ

В 2019 году произошло не мало реформ в автомобильном страховании, особенно изменения коснулись класса безаварийности, а также размеров ценового коридора для применяемых базовых тарифов. То как рассчитывается КБМ сейчас, по своей сути не изменилось, просто теперь расчет класса будет вестись для всех автомобилистов в одно время, а именно 1 апреля.

Ранее, скидка КБМ устанавливалась в соответствии с датами заключения нового полиса. Теперь, когда был куплен ОСАГО не имеет значения, а также если имелся большой перерыв, бонус останется прежним. Сегодня предельно максимальный класс КБМ будет приобретен автовладельцем, только спустя 10 лет безаварийного вождения.

Таким образом, его скидка будет соответствовать ½ от суммы страхования. Самый низкий КБМ соответствует категории «М», которая действует в виде наказания и делает полис дороже почти в 2,5 раза (надбавка к цене 145%). То есть, для этого класса соответствует самый высокий коэффициент «наказывающий» автовладельца, заставляя его платить больше.

Как узнать свой КБМ по ОСАГО

Известно, что такое класс страхования, какие бывают КБМ, и что такое коэффициент применяемый к ним. Теперь можно разобрать вопрос, как узнать свой личный класс ОСАГО для того, чтобы проверить правильность расчетов. Каждый водитель может узнать свой класс в дистанционном режиме, через онлайн систему. Данные сведения предоставляет Российский Союз Автостраховщиков (РСА) на своей официальной странице.

На портале РСА также находится таблица КБМ, с помощью которой в режиме онлайн вы можете проверить сколько процентов начисляется к стоимости вашего полиса. Также рассчитать класс водителя для ОСАГО может помочь специальный калькулятор, который имеется на многих сайтах посвященных данной теме. Но зная то, как рассчитывается ваша классность, вы можете сделать это самостоятельно при помощи таблицы РСА.

Перед тем, как узнать класс водителя ОСАГО вы должны понимать, что ОСАГО и его стоимость зависит от вашей езды, это значит, что меняется КБМ в любом случае, но в какую сторону зависит только от вас.

Тройная польза от использования принципа бонус-малус

Несомненно, малус и бонус являются отличным вариантом поощрения, в особенности для лиц, знающих важность страхования. Естественно, для страхуемого обладать даже минимальными скидками уже плюс, а также знание того, что цена зависит от него. Это является прекрасным стимулом для любого, ведь если человек не будет нарушать ПДД, не попадать в аварии, следовательно, его класс поменяется и на следующий год он будет платить меньше.

Также не стоит забывать и про наказания, которые не выгодны страхователю, но приносят доход СК. Если человек станет виновником ДТП, то его класс упадет, а то и вовсе станет минимальным и в этом случае к его полису будет применять наценка в виде повышенного коэффициента равного 2,45.

Исходя из того, что КБМ меняются, водителям не выгодно иметь повышающий коэффициент, но это выгодно для СК. Если человек за рулем авто будет стараться повышать свой водительский ранг, то он меньше будет нарушать правила, следовательно, это выгодно государству. Проще говоря, в страховании с применением поощрительной системы выигрывают все три стороны.

Что такое группы риска и как они относятся к КБМ

В ОСАГО как мы уже говорили существуют определенные классы, которые обозначают водителя и присваивают ему определенный коэффициент. Эти самые классы и являются группами риска. Это означает, что если человек имеет начальный класс или ниже, то он входит в группу риска (только приобрел права или часто попадает в ДТП). Естественно, на класс вождения это никак не влияет, также и не влияет на сам стаж.

Но в полисе этот показатель играет немаловажное значение, особенно если шофер попадал в аварии и его коэффициенты менялись и при этом не в лучшую сторону. В конечном итоге при подписании нового соглашения об «автогражданке», часто попадающий в аварии водитель может не удивляться, почему стоимость повысилась по сравнению с предыдущим годом.

КБМ при досрочном расторжении договора

При оформлении соглашения с СК, период действия защиты равен одному году. Но бывают ситуации, при которых, автовладельцу необходимо расторгнуть соглашение преждевременно. При расчете страховой премии учитывается тот факт, что срок действия КБМ – это также один год, следовательно, каждый новый страховой договор соответствует увеличению класса КБМ.

Если страхователь решит досрочно отказаться от услуг автострахования, то коэффициент ОСАГО отвечающий за скидку безаварийности не утратиться. Следовательно, решив через определенное время застраховаться повторно, бонус-малус будет учитываться тот же.

Как определить КБМ если в ОСАГО вписано несколько водителей

Приобретая автостраховку ограниченного типа, страховая сумма будет считаться также, как и для автостраховки где указан один автомобилист. Основные различая лишь в том, что определяемый бонус-малус будет связан с самым неопытным страхователем.

То есть, если в «автогражданку» вписано два автомобилиста, один из которых с повышающим КБМ (например, имеет 1 класс), а второй платил за полис со скидкой (класс 5), то для расчета размера премии будет считаться показатель именно наихудшего водителя.

В связи с этим, имея возможность определить класс бонуса малуса, страхователь с большим классом вправе оформить страховку без ограничений, ведь платить придется больше.

Как узнать и проверить свой КБМ

Чтобы узнать свой класс бонуса малуса, автомобилисты могут обратиться к онлайн ресурсу автостраховщиков (РСА) или вычислить его самостоятельно при помощи специальной таблицы. Поскольку при первом страховании коэффициент безаварийности равен единице, то не сложно посчитать что с каждым годом аккуратной езды будет появляться 5% скидка.

Если вы давно не заключали договор с СК и не помните какой класс вам был присвоен, то вы можете сделать следующее:

- Зайдите на сайт и по базе РСА узнайте свой класс. Для этого надо ввести серию своего В/у, а также Ф. И. О. по гражданскому паспорту;

- Попросите страхового агента во время заключения договора проверить ваш бонус-малус. При расчете страховой премии проверка класса обязательна, а с выпуском новых бланков он указывается на нем.

Что делать если пропал КБМ

Рассчитывая страховую премии знать о соответствии класса бонуса малуса реальному нужно каждому автовладельцу. Если в офисе страховщика вам предложили проверить бонус по базе РСА и там выяснилось, что он обнулился или не соответствует тому классу, который должен быть, то для разъяснения ситуации необходимо обратиться к страховщику или напрямую в Российский союз автостраховщиков.

В обращении нужно указать просьбу изменить КБМ, предоставив доказательства в виде прошлых страховых договоров. Обнуление может произойти из-за сбоя в системе, а также при длительном перерыве в страховании.

Таблица определения КБМ для ОСАГО

Коэффициент безаварийности за езду на авто призван поощрять или наказывать аккуратных автомобилистов. Используемые значения КБМ в ОСАГО либо делают страховку не дорогой, либо заставляют страхователей платить больше. Чтобы минимизировать убытки из-за автовладельцев, которые часто попадают в ДТП, придумана система бонус-малуса.

Для расчета суммы за страхование и определения нужного показателя используется таблица изменения КБМ в ОСАГО 2019 года. Изначально, при покупке первой «автогражданки» страхователю не положена скидка, поскольку для него назначается 3 класс бонус-малуса.

| Классы езды | ||||||||||||||

| М | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Бонус в % | ||||||||||||||

| 145 | 130 | 55 | 40 | 0 | 5 | 10 | 15 | 20 | 25 | 30 | 35 | 40 | 45 | 50 |

| Применяемый коэффициент | ||||||||||||||

| 2,45 | 2,3 | 1,55 | 1,44 | 1 | 0,95 | 0,9 | 0,85 | 0,8 | 0,75 | 0,7 | 0,65 | 0,6 | 0,55 | 0,5 |

| Класс после одного случая ДТП | ||||||||||||||

| М | М | М | 1 | 1 | 2 | 3 | 4 | 4 | 5 | 5 | 6 | 6 | 6 | 7 |

| Класс после двух случаев ДТП | ||||||||||||||

| М | М | М | М | М | 1 | 1 | 2 | 2 | 2 | 2 | 3 | 3 | 3 | 3 |

| Класс после трех случаев ДТП за страховой период | ||||||||||||||

| М | М | М | М | М | М | М | М | М | М | 1 | 1 | 1 | 1 | 1 |

| Класс после четырех случаев ДТП | ||||||||||||||

| М | М | М | М | М | М | М | М | М | М | М | М | М | М | М |

| Класс на следующий год при заключении договора (без аварий) | ||||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 13 |

Спустя год КБМ считается на одну единицу выше, то есть установится 4 класс, и его значение станет равно – 0,9. Это значит, что страховая сумма будет меньше на 5%. Если за год автомобилист хоть раз станет инициатором автокатастрофы, то его класс не увеличиться, а наоборот уменьшится, и вместо третьего он спуститься до единицы, при этом заключая договор придется доплатить на 55% больше.

Стоит обратить внимание

Заключая с СК договор, автовладельцы должны помнить, что в 2019 году бонус малус стал рассчитываться не с момента получения сертификата, а с 1 апреля. Следовательно, если «автогражданка» была куплена до этой даты, то повысить КБМ при оформлении вы не сможете, так как он изменится только в апреле.

Аналогично не стоит ждать и понижение скидки если за год страховая компания осуществляла выплаты по полису. Но на следующий год не стоит удивляться тому если ваш класс понизиться, и вы вынуждены будите платить больше.

Похожие статьи

Загрузка …

Загрузка …insurekind.com

Изменились правила определения коэффициента «бонус-малус»

Разбираемся в логике расчетов страховых компаний, чтобы избежать финансовых потерь

Коэффициент «бонус-малус» (КБМ) – одна из величин, используемых страховщиками для определения суммы, которую собственник автомобиля ежегодно должен выплачивать по договору ОСАГО.

Страховщики по ОСАГО не могут определять этот коэффициент самостоятельно. Он устанавливается Центральным Банком РФ. При этом КБМ не учитывается для КАСКО, где страховщики самостоятельно определяют сумму страховых платежей и порядок их расчета.

Как рассчитывается цена полиса ОСАГО?

Расчет производится по формуле: ОСАГО = БЗ х КВС х КБМ.

БЗ (базовое значение) – это индивидуальные факторы использования транспортного средства, с которыми можно ознакомиться на сайте Российского союза автостраховщиков или узнать у представителей страховых компаний. КВС (возраст и стаж водителя) и КБМ (коэффициент «бонус-малус») в совокупности составляют понятие класса водителя. Он является важным показателем при расчете стоимости полиса ОСАГО.

Зачем ввели коэффициент «бонус-малус»?

Страхуя ответственность водителей, страховщики несут риски, ведь человек, например, может попадать в ДТП слишком часто. Чтобы эти риски компенсировать и заодно побуждать граждан водить более аккуратно, был введен КБМ. Это система скидок для водителей, которые не попадают в аварии. При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей. При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

Как рассчитывается КБМ?

Основная величина, используемая при расчете КБМ, – количество страховых возмещений, вне зависимости от их размера. Но считается, что после одного ДТП было выплачено одно возмещение, даже если их было больше, например, когда несколько пассажиров потребовали компенсации за вред, причиненный их здоровью.

При определении КБМ учитываются случаи возмещения с 1 апреля года, предшествующего расчету, до 31 марта года, в котором производится расчет. То есть в 2019 г. не будут приниматься во внимание возмещения по ДТП, которые были произведены в марте 2018 г. и ранее. Прежде КБМ рассчитывался иначе. Новые правила вступили в силу 1 апреля этого года.

Когда водитель впервые оформляет ОСАГО, его КБМ равняется 1. Он оплачивает страхование в базовом размере. В следующем году его КБМ будет рассчитываться на основании количества страховых возмещений за прошедший год, а также предыдущего КБМ. Для расчета КБМ существуют специальные таблицы, содержащиеся в Указании Банка России1.

Для расчета КБМ необходимо знать количество страховых возмещений за предыдущий год.

Если страховые возмещения по вине водителя не выплачивались, то КБМ понижается. Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Предположим, что водитель в 2019 г. впервые оформляет ОСАГО. Его КБМ равен 1. Он уплачивает базовые страховые взносы. За год по его вине было выплачено одно страховое возмещение. С 1 апреля 2020 г. его КБМ составит 1,55. Он должен будет выплачивать страховые платежи в полуторном размере. Если за этот год он не попадет в ДТП, то его КБМ с 1 апреля 2021 г. станет 1,4. Сумма платежей уменьшится.

Минимальный размер КБМ составляет 0,5. То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

Как рассчитывается КБМ, если в страховку включено несколько человек?

С 9 января этого года в правила определения КБМ были внесены изменения, и расчет коэффициента на 1 апреля был произведен по-новому. Так, изменения коснулись случаев, когда в страховку включено несколько человек. Если договор ОСАГО заключен с несколькими водителями, то общий коэффициент «бонус-малус» равен максимальному КБМ, который был рассчитан для каждого страхователя отдельно. Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1. По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Как узнать свой КБМ?

Сведения о КБМ каждого водителя и его классе содержатся в Автоматизированной информационной системе ОСАГО (АИС ОСАГО), ведение которой осуществляет Российский союз автостраховщиков. Эти сведения открыты, и их может получить любой желающий. Например, их можно запросить в АИС ОСАГО, если необходимо проверить свои данные или оформить договор ОСАГО в отношении нескольких лиц, для чего потребуется их КБМ.

Проверить свой КБМ можно на официальном сайте РСА.

Что делать, если не получилось узнать КБМ?

Как показывает практика, при использовании АИС ОСАГО у водителей периодически возникают затруднения. Часто человеку не удается получить сведения из-за ошибочно введенных данных. При проверке КБМ необходимо использовать данные именно из страхового полиса, так как они могут расходиться с теми, что указаны в паспорте транспортного средства.

Как быть, если КБМ рассчитан неверно?

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО. Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

1 Указание Банка России от 4 декабря 2018 г. № 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств».

www.advgazeta.ru

Скидка по ОСАГО бонус-малус

Коэффициент «бонус-малус», более известный как Кбм, существенно влияет на стоимость ОСАГО. Кбм меняется в зависимости от частоты аварий по вине водителя, а данные по показателю годами накапливаются в единой электронной базе РСА. Однако случается, что страховая история теряется или искажается. Как восстановить справедливость в этом случае?

Убыточность автолюбителя по ОСАГО влияет на величину расчётного коэффициента «бонус-малус» (Кбм). Значение этого коэффициента используется при определении стоимости полиса.

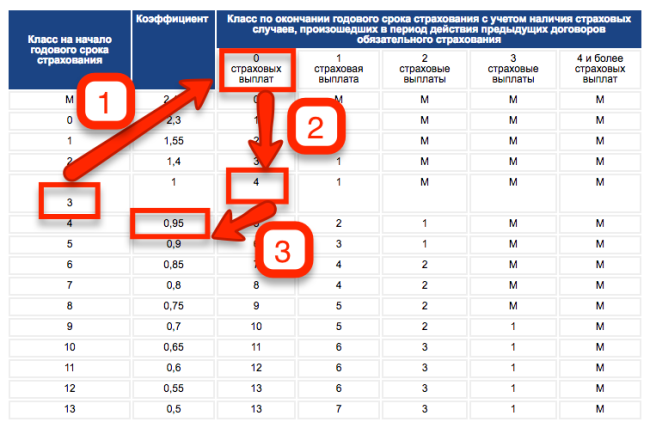

Таблица 1. Таблица Кбм с 1 апреля 2019 года по 31 марта 2020 года.

таблица скроллится вправо| Текущее значение Кбм | Значение Кбм по новому договору по окончанию срока страхования предыдущего договора, после | ||||

|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Начальным является Кбм равный единице. Далее он меняется в зависимости от количества страховых случаев по полису:

- При безубыточной езде коэффициент уменьшается каждый год на на 0,5. То есть растет скидка – на пять процентов от базового расчёта за каждые двенадцать месяцев страхования. Максимальная скидка – 50%. Пример: водитель с максимальным Кбм платит за ОСАГО в два раза меньше, чем начинающий.

- Если по полису были убытки, уменьшается скидка. Например, если при оформлении договора Кбм был равен 0,9, то после страхового случая его значение повысится до единицы. То есть скидки при пролонгации полиса уже не будет. Если же по такому полису было два убытка, коэффициент бонус-малус составит 1,55, что при пролонгации увеличит базовый ценник ОСАГО на 55%. Максимально возможное значение Кбм составляет 2,45.

Разумеется, случаи, когда страхователь при ДТП является потерпевшей стороной, не влияют на значение Кбм. Не влияют на него и размеры выплат. Поэтому клиенты с одним крупным убытком платят за полис меньше, чем автолюбители с множеством мелких возмещений «за плечами». Даже если последние в сумме оказываются финансово менее убыточными.

Объектом применения Кбм является:

- Водитель, если договором ОСАГО предусмотрен ограниченный список лиц, допущенных к управлению авто. При этом расчёт стоимости страховки осуществляется исходя из худшего значения Кбм из всех водителей, вписанных в полис.

- Собственник машины в «привязке» к транспортному средству, если полис не предусматривает ограничений по водителям. Таким образом, например, автовладелец может иметь разный Кбм по двум своим машинам.

Следует понимать, что страховая история автолюбителя как собственника транспорта никак не связана с его же страховой историей в качестве водителя. Эти две величины учитываются параллельно и не влияют друг на друга.

Например, если водитель с максимальной скидкой застрахует по ОСАГО собственный автомобиль без ограничений по допущенным к управлению лицам – ему по такому договору будет присвоен начальный Кбм.

Несложно догадаться, в каких случаях придётся доплатить при попытке вписать нового водителя в действующий полис. Так произойдёт, если Кбм нового водителя хуже, чем у лиц, уже вписанных в страховку. Размер дополнительной премии определяется пропорционально оставшемуся сроку страхования. Аналогично, при исключении «дорогих» водителей из ОСАГО премия по страховке может быть уменьшена (и частично возвращена).

Важно понимать и особенности учёта коэффициента бонус-малус:

- Скидка Кбм увеличивается только по результатам годового периода страхования. Если полис расторгается досрочно, при оформлении новой страховки безаварийность по нему учитываться не будет.

- Страховая история водителя (при страховании с ограниченным списком водителей) учитывается по фамилии, имени и отчеству, дате рождения и номеру водительского удостоверения.

- Кбм собственника (при страховке «без ограничений») привязывается к его фамилии, имени и отчеству, серии и номеру паспорта, а также VIN-номеру авто. При отсутствии последнего используется госномер, номер кузова или шасси. Юридические лица «опознаются» по ИНН.

Стоит отдельно обратить внимание, что запрашивать Кбм следует именно на дату начала действия будущего полиса. В противном случае результат может оказаться некорректным.

Недостатки системы

Данные о страховой истории всех водителей (автовладельцев) содержатся в единой автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА). Инструмент обеспечивает доступ к сведениям как страховым компаниям, так и страхователям (водителям). Тем не менее, ряд особенностей этой базы приводит к многочисленным случаям её некорректного использования.

«Обхитрить» электронный алгоритм

Известны способы избежать повышающего коэффициента за аварийную езду. Для этого при пролонгации полиса выполняются простые действия:

- Один из вариантов – использование вместо русских букв фамилии, имени или отчества латинских аналогов по написанию. К ним относятся, например, «а», «х», «с», «о» и другие. Программа воспринимает соответствующие знаки как разные символы. Достаточно лишь одной замены, чтобы система не нашла запрашиваемого водителя и «выдала» Кбм=1. При этом в полисе всё будет выглядеть совершенно естественно. Конечно, для реализации здесь придётся договариваться с сотрудником страховой компании. Но порой продавцы готовы пойти навстречу в таких вопросах для удержания клиента.

- Другой способ доступен любому автолюбителю без обращения к иным лицам. Достаточно заявить очередной срок начала страхования на день более ранним, чем следующая дата после окончания «убыточной» страховки. То есть на этот день сроки страхования двух полисов будут «пересекаться». АИС РСА при этом не учтёт страховые случаи по текущему договору, поскольку на момент начала нового он ещё не закончится. Они будут учтены лишь через год.

Возможно, существуют и иные варианты подобных «подтасовок». Так или иначе, использовать их не рекомендуется: фактически речь идёт о недобросовестности со стороны клиента. К тому же в результате происходит недобор премии по убыточным водителям (собственникам), что влияет на повышение тарифов.

Потерянные скидки по ОСАГО

Невозможно полностью исключить ошибки при внесении сведений по десяткам миллионов договоров, оформляемым ежегодно.

В базу попадают данные с многочисленными неточностями, которые впоследствии не позволяют идентифицировать автолюбителей.

Наиболее распространены следующие причины потери страховой истории:

- Ошибки операторов при вводе данных. Здесь речь идёт о человеческом факторе. Перепутанные цифры даты рождения или номера паспорта сводят на нет будущие усилия по поиску автолюбителя в базе.

- Смена фамилии, замена паспорта (для страхования «без ограничений») или водительского удостоверения. Часто страхователи не тратят время на внесение соответствующих корректировок в полис. Как правило, с ГИБДД в этих случаях не возникает проблем:

- несовпадение фамилии вполне объясняется копией документа о её замене;

- в новом водительском удостоверении обычно указываются старые права;

- данные паспорта собственника авто в страховке вообще не фигурируют.

В то же время такая ситуация ведёт к отсутствию новой информации в АИС РСА. При продлении по новым «характеристикам» автолюбителя накопленная скидка не будет найдена. Избежать этого можно, официально изменив соответствующие сведения на актуальные по текущему договору.

- Сокрытие данных о Кбм страховыми компаниями. Наиболее часто встречается среди уходящих с рынка организаций. Впрочем, здесь всё зависит от добросовестности страховщика.

К перечисленному добавляются программные сбои, а также упущения на этапе передачи сведений страхователем. В результате многие тысячи автолюбителей сталкиваются с незаслуженно завышенной стоимостью «автогражданки».

Где искать потерянную страховую историю?

К сожалению, на сегодняшний день нет чёткого успешного алгоритма для восстановления данных о КБМ. Но существуют некоторые варианты действий, которые могут дать положительный результат:

- Привлечение официальных надзорных органов. В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

- Официальное обращение в страховую компанию, в которой оформлялся последний договор ОСАГО. Добросовестный страховщик произведёт проверку на основании подобного заявления. Бывает, это приводит к возвращению заслуженной скидки. В крайнем случае, организация может выдать справку о КБМ установленного образца.

- Неофициальное обращение в страховую компанию. Порой специалисты страховщика идут навстречу, помогая выяснить причину возникшей ситуации или даже исправить её.

- Отзывы на профильных интернет-площадках. Нередко представители компаний реагируют на подобные обращения. Попробуйте воспользоваться нашим сервисом отзывов о страховых компаниях .

Подобные проблемы часто усугубляются сложностью определения причины потери скидки. Наиболее быстро решить вопрос позволяют, безусловно, «неформальные» методы. Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

www.inguru.ru

Что такое КБМ в ОСАГО, как он помогает экономить, и как его восстановить

С тем, как оформить полис ОСАГО, мы уже разобрались. Однако многие оплачивают полис, не слишком-то задумываясь, как рассчитывается его сумма. Но определенная доля этих многих не догадывается, что могла бы сэкономить часть страховой премии – проверив и восстановив свой утраченный КБМ. Разбираемся, что это, и откуда берется экономия.

1. Что такое КБМ?

КБМ – это коэффициент бонус-малус. В переводе с латыни – хороший-плохой. В переводе на простой русский язык – ваш коэффициент скидки за безаварийную езду. Он, как следует из названия, может быть «хорошим» и «плохим», то есть, понижающим и повышающим. Повышающий коэффициент применяется к водителям, часто устраивающим ДТП. Если же вы, напротив, долгое время передвигаетесь на автомобиле без аварий, то можете рассчитывать на скидку.

2. Я не хочу читать дальше и разбираться – можно мне сразу узнать свою скидку?

Конечно. Если вы безаварийный водитель, зайдите вот сюда и введите требуемые данные поочередно для текущего и предыдущих страховых полисов, проверяя коэффициент год за годом в обратном порядке, чтобы убедиться, что он ежегодно уменьшался. Если все верно, то вы не переплачиваете за полис. Если же на каком-то этапе есть «пропажа» правильного коэффициента, вам стоит заглянуть в пункт 8 и обратиться в вашу страховую компанию для перерасчета и возврата излишне уплаченных денег.

3. Нет, я хочу разобраться. Рассказывайте дальше: какие бывают коэффициенты?

Как уже было сказано, коэффициенты бывают повышающими и понижающими. Ваш изначальный коэффициент при страховании свежеприобретенного автомобиля равен 1 (то есть, не предусматривает ни скидки, ни удорожания полиса), а далее каждый год меняется в зависимости от ваших дорожных похождений. Если вы ездите без аварий – уменьшается по 0,05 ежегодно, если аварии были – драматически растет. Полное представление о том, как меняется ваш класс страхования и, соответственно, КБМ, можно получить из нижеприведенной таблицы.

Из таблицы прекрасно видно, что если вы отъездили на машине год без аварий, в следующий раз вы получите скидку на полис ОСАГО в размере 5%. Немного, но еще через год она составит уже 10% и так далее. Ну а если «безгрешно» отъездить десяток лет, полис подешевеет вдвое! Однако если вы будете регулярно портить чужие автомобили своим, стоимость ОСАГО для вас может вырасти почти в 2,5 раза.

4. Как рассчитывается КБМ, если в страховом полисе указаны несколько водителей?

В этом случае КБМ будет рассчитан по водителю с наибольшим коэффициентом. Например, если в ограниченный полис вписаны вы и ваша жена, но ваш КБМ равен 0,65, а ее – только 0,9, то при расчетах будет учитываться именно коэффициент жены.

5. Как рассчитывается КБМ, если страховой полис неограниченный?

В этом случае КБМ определяется по данным собственника автомобиля. Если страхователем ежегодно выступает собственник, то класс страхования и КБМ присваиваются именно ему, и его коэффициент каждый год будет уменьшаться. Если же вы ездите на чужой машине с разрешения собственника, но ежегодно страхуете ее сами, КБМ будет постоянно равен 1.

6. В прошлом году я сделал ограниченную страховку, а в этот раз хочу оформить неограниченную. Какой будет КБМ?

Если вы собственник автомобиля, и страховку в прошлом тоже оформляли вы, то он будет таким, каким был у вас на момент заключения последнего договора ОСАГО. Ведь, как мы выяснили выше, при оформлении неограниченной страховки КБМ определяется по собственнику автомобиля.

7. В прошлом году я сделал неограниченную страховку, а в этот раз хочу оформить ограниченную. Какой будет КБМ?

Если вы собственник автомобиля, и в договоре будете указаны только вы, то КБМ тоже сохранится ваш, и вы получите очередную скидку. Ну а если в новую страховку будут вписаны ваша жена, друг или коллега – все будет точно так же, как в пункте 4.

8. Я выяснил, что мой КБМ неверный. Как восстановить справедливость и получить излишне уплаченные деньги?

Итак, вы проверили свой КБМ с помощью официального сервиса, указанного в пункте 2, и выяснили, что ваш КБМ неверен. Самым простым, логичным и эффективным способом урегулирования вопроса будет обращение непосредственно в страховую компанию, с которой вы заключили текущий договор. Там вам помогут заполнить заявление на восстановление КБМ, а затем произведут перерасчет и вернут сумму, которую вы переплатили.

Есть и альтернативные способы восстановления КБМ. Во-первых, можно написать заявление в РСА (Российский Союз Автостраховщиков), приложив к письму с заявлением копии полисов, водительских прав указанных в полисе лиц и/или паспорта собственника – но после восстановления КБМ вам все равно придется обратиться за деньгами в свою страховую компанию. Во-вторых, восстановление КБМ доступно и в электронном виде – на сайте некоторых страховых компаний и в частных онлайн-сервисах, которые легко найти в поисковике.

9. Почему мой КБМ не учли, когда я застраховал машину на полгода?

Потому что Указание Банка России, регламентирующее поправочные коэффициенты, гласит, что «коэффициент КБМ применяется при заключении или изменении договора обязательного страхования со сроком действия один год». Так что если вы хотите сэкономить, страховку надо всегда оформлять сразу на полный год.

10. Если я не ездил несколько лет, а потом опять купил машину, мой КБМ останется тем же, что и несколько лет назад?

Нет. КБМ «живет» год: расчет каждого последующего коэффициента проводится на основании сведений из договора ОСАГО, закончившегося не более чем за один год до даты оформления нового договора. Если же вы взяли длительную паузу, при страховании автомобиля в будущем вам присвоят третий класс страхования – то есть, коэффициент 1.

11. Могу ли я вернуть деньги за все неверно оформленные за последние годы договоры?

Нет. Если вам несколько лет указывали неверный КБМ, осуществить перерасчет по закончившимся договорам ОСАГО уже нельзя. Перерасчет возможен только по действующему договору – но с учетом правильного КБМ за все эти годы. Например, если по закону ваш КБМ к нынешнему моменту последовательно снизился до 0,5, а недобросовестные агенты год за годом «вписывали» вам единицу, то можно обратиться в текущую страховую компанию и вернуть себе половину стоимости действующего договора ОСАГО.

Маленькое замечание: в существующей базе договоров есть только полисы, оформленные с 2011 года.

12. Я прочитал весь текст, но не получил ответа на свой вопрос. Где мне найти полные правила и условия, чтобы разобраться с ним?

Мы не стали включать в этот короткий материал огромные дословные цитаты и полные тексты примечаний, регламентирующих нюансы оформления страховки и расчета КБМ. Впрочем, все эти нюансы можно легко узнать, прочитав примечания к пункту 2 Указания Банка России от 19 сентября 2014 г. N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств». Найти полный текст документа можно, например, здесь.

www.kolesa.ru

КБМ ОСАГО 2019 год | Проверить КМБ (бонус-малус) по базе онлайн для скидок

При безаварийном использовании ТС и оформлении нового полиса ОСАГО предоставляется 5% скидка за каждый безаварийный год по КБМ.

Коэффициент КБМ, определяющий класс водителя.

Система бонус-малус — апостериорная система тарификации в зависимости от частоты страховых случаев в течение действия предыдущих договоров страхования с конкретным страхователем. Или простыми словами — система скидок за отсутствие страховых случаев.

КБМ — это единственный из коэффициентов ОСАГО за счет которого можно сэкономить на стоимости полиса. За каждый год безаварийного вождения страхователя, класс ОСАГО повышается.

Тот, кто оформляет автогражданку впервые, получает 3 водительский класс. Если в течение года с момента приобретения полиса автомобилист не стал виновником ДТП и ни разу не обратился за страховой выплатой, водитель повышает свой класс с третьего на четвертый. При этом КБМ снижается на 5 процентов. Так, третий класс ОСАГО соответствует коэффициенту КБМ = 1. Максимальному классу соответствует КБМ = 2.45, минимальному – 0.5.

Таблица КМБ ОСАГО 2019 года

Приведенная таблица поможет рассчитать КБМ для скидок по обязательному страхованию в зависимости от количества ДТП.

Проверить КБМ ОСАГО онлайн?

В настоящий момент каждый водитель может рассчитать КБМ по ОСАГО для себя, воспользовавшись базой КБМ РСА. Запрос отправляется на конкретную указанную дату, не забудьте поставить галочку согласия на обработку ваших данных.

Достаточно быстро вы получите всю информацию по вашему КБМ, которая есть в базе российского союза страховщиков. Информация может не соответствовать действительности, поэтому перед онлайн оформлением полиса обязательного страхования проверьте, актуальные данные в базе или нет. Если у вас последний год не было аварий, возможно данные по КБМ надо обновить.

www.vbr.ru