Коэффициент бонус-малус (КБМ). Классы КБМ по ОСАГО: таблица. КБМ 1 класс 3

Далеко не каждый водитель знает, что такое КБМ-классы. В то же время разбираться в подобных вопросах не только полезно, но и выгодно. Разберем вопрос с самого начала, то есть для такого автовладельца, который не знает даже, как расшифровывается КБМ, и заглянем в некоторые тонкости его применения.

Обязательное страхование

Каждый владелец автомобиля наряду с остальными документами должен иметь при себе ОСАГО. Это обязательное страхование автогражданской ответственности. Благодаря полисам всем водителям, таким образом, обеспечивается защита. Если случается дорожно-транспортное происшествие, то со страховки виновной стороны аварии производится выплата потерпевшей стороне для восстановления транспортного средства. А если был причинен вред здоровью, то и для выздоровления.

В этом виде страхования действует система, призванная стимулировать водителей к безаварийной езде. Причем мера действует именно в отношении виновников ДТП. Она реализуется через КБМ-классы. Изучим, что они значат и как работают.

КБМ-классы

КБМ расшифровывается как коэффициент бонус-малус. Бонус получает водитель, не попадающий в аварии, виновником которых становится он сам, а малус, то есть снижение коэффициента, соответственно, получает тот, кто инициирует ДТП.

Безаварийная езда может продолжаться много лет. Но страховщики, естественно, не заинтересованы в том, чтобы понижение стоимости полиса дошло до нулевой отметки. Поэтому они предусмотрели порог, после которого стоимость страховки больше не понижается. Это 50 %.

Есть водители, которые ездят по всем правилам дорожного движения много лет и не нарушают их. Было бы несправедливо, если бы они должны были платить столько же, сколько и те автолюбители, которые почти не признают правил на дороге.

Так, максимальный коэффициент составляет 0,50. Для достижения такого результата нужно не попадать в аварии 10 лет.

Понижение класса или потеря скидок

Даже получив максимальную скидку, не стоит думать, что она дается навсегда безо всяких условий. Если водитель попадает в аварию, став ее виновником, то скидка понижается и доходит до единицы, после чего придется заново долго двигаться к заветным 50 %. Но если водитель сел за руль совсем недавно и его скидка маленькая, то в результате ДТП она не только обнулится, но стоимость страховки даже увеличится.

С точки зрения добросовестных водителей, это более чем резонная мера: если ездишь так, что представляешь опасность для окружающих, плати за свой полис больше!

Очень много ДТП случается как раз из-за неумелости или недобропорядочности водителей. Только платить такие люди будут больше лишь в тех случаях, когда попадут по своей вине в аварии. Поэтому при незначительных проишествиях для них гораздо лучше будет договориться с потерпевшей стороной и без вызова сотрудников ГИБДД уладить вопрос. Тогда довольными останутся и одни (так как не нужно будет тратить время и нервы на взаимодействие со страховой компанией), и другие (так как скидка на полис как была, так и останется прежней).

Кстати, нужно знать, что классы КБМ по ОСАГО не распространяются на прицепы. Также он не будет учитываться в том случае, если полис выписывается на гражданина иностранного государства или транспортное средство для транзита.

Класс КБМ по ОСАГО: таблица

Итак, ориентируясь на нижеприведенную таблицу, можно рассчитать свой КБМ. В горизонтальной строчке указывается класс водителя на начало периода действия страхового полиса. В зависимости от езды за год (безаварийной или с ДТП, с последствующими выплатами страховки) на следующий год присваивается тот или иной класс КБМ по ОСАГО. Таблица состоит из пятнадцати классов, где «М», означающий «максимальный», присваивается штрафнику.

Какой класс получает водитель, впервые севший за руль?

В первый страховочный год водителю присваивается 3 класс. Изучим на этом примере, как понять классы КБМ. Таблица, если посмотреть на первый вертикальный ряд, содержит класс, а если на второй — 1. Это его коэффициент. Получается, КБМ 1, класс 3. Что это значит?

Если в этот год вождения водитель не попадет в дорожно-транспортные происшествия (смотрите на третий столбик), то в следующем страховом периоде у него составит КБМ — 0,95, класс — 4 соответственно. Тогда скидка будет равна пяти процентам. Однако, если в течение этого периода случится авария, то ему присвоится 2 класс, где КБМ равен 1,4. Тогда за страховку придется заплатить больше на 40 %.

Новичкам за рулем следует быть очень осторожными, так как при двух и более авариях КБМ станет максимальным и будет равен 2,45. Зато при последующем годе безаварийной езды третий класс водителю вернется, и ему снова не придется переплачивать за страховой полис.

КБМ, равный 0,5, означает максимальную пятидесятипроцентную скидку. Но если такой водитель попадает в аварию, то ему присваивается 7-й класс, что соответствует коэффициенту 0,8.

В ОСАГО вписано несколько водителей

Если страховой полис выписан на несколько водителей, КБМ считается по-особенному. За основу берется самый большой коэффициент. К примеру, если в страховку вписывают четверых водителей, у троих из которых он равен 0,7 и ниже, но лишь у одного составляет 0,9, страховка будет считаться на основании последнего КБМ, то есть с учетом десятипроцентной скидки.

КБМ при неограниченной страховке

Если предполагается купить полис обязательного страхования, которым может пользоваться неограниченный круг лиц, КБМ считается по-другому. За основу берутся данные владельца автомобиля.

Важно при этом иметь в виду то, что если ранее был приобретен полис на ограниченный круг лиц, а потом было решено переоформить его на неограниченный, то следует вписать в него отдельно тех лиц, которые были внесены в полис с ограниченным кругом лиц. В противном случае КБМ-классы последних будут утрачены.

Как проверить коэффициент бонус-малус?

Учтите, КБМ не заносится в единую базу данных Российского Союза Автостраховщиков. Там содержится только информация о предыдущих страхованиях на автомобиль. А вот коэффициент рассчитывается и проверяется непосредственно в страховой компании при покупке полиса водителем. СК обязаны применять классы КБМ по ОСАГО, а также вносить в базу данных информацию об авариях, участником которых были водитель на своем автомобиле.

Поэтому именно в страховых компаниях у вас и могут проверить КБМ и предоставить соответствующую информацию.

Однако узнать об этом можно и другими путями. Например, зайдя на сайт РСА и обратившись там к базе КБМ. Для этого потребуется записать свой ВИН-код или государственный номер машины и данные о собственнике.

Редко (так как это не является обязанностью) страховые компании указывают КБМ в страховом полисе. Поэтому иногда бывает достаточным внимательно изучить документ. Номер может быть указан напротив фамилии каждого из водителей или в особых отметках.

На многих сайтах сегодня существуют и онлайн-калькуляторы, при помощи которых можно без труда посчитать свой КБМ. Таким образом, узнать его можно и самостоятельно.

База данных о КБМ

Итак, данные для расчета коэффициента страховая компания берет из базы Российского Союза Автостраховщиков. Вносятся же они непосредственно страховыми компаниями, которые застраховали водителей. Эту особенность следует запомнить особенно тем, кто решит менять свою СК на другую. Лучше всего им взять с прежней страховой компании справку, где будет указан КБМ. Дело в том, что некоторые из них могут вносить информацию не вовремя или забыть об этом, также могут случиться проблемы с загрузкой системы и так далее. Поэтому лучше перестраховаться и лично принести документ, доказывающий наличие у вас определенного коэффициента, чтобы «случайно» вам его не обнулили.

Особенности скидок

В этом вопросе следует учитывать следующую информацию.

Еще недавно скидка за безаварийную езду числилась за конкретным автомобилем. При его продаже и покупке нового водителю приходилось заново заводить свою страховую историю. При выявлении недостатков этой системы от нее было решено отказаться. Теперь все то количество, сколько классов КБМ существует, относится непосредственно к водителю. Поэтому уже неважно, на каком автомобиле он ездит и в какой страховой компании приобретал полис ОСАГО. Главной является безаварийная езда.

Отдельные вопросы, которые часто задают водители

Рассмотрим несколько отдельных ситуаций.

Что делать, например, одному из водителей, который вписан в ОСАГО и поменял свое водительское удостоверение? В случае действующего договора следует незамедлительно обратиться в СК. Страхователь в письменном виде уведомляет об этом страховщика с тем, чтобы последний внес корректировки в информационную базу Российского Союза Страховщиков.

Другой интересующий автомобилистов вопрос заключается в том, как определяется КБМ, если страховой договор не ограничен по числу водителей, с тем что в прошлый период договор предусматривал ограничения их числа. В данном случае СК присваивает класс, который указан в страховом договоре. Как действует СК, если ситуация состоит в обратном, то есть прошлый страховой договор не имел ограничений по числу лиц, а новый заключен на условиях с ограничениями? В этом случае страховая компания обязана снизить КБМ.

Класс 3 — что это значит для водителя? Кроме того, что этот класс присваивается тому, кто впервые сел за руль, если водитель не заключал договор ОСАГО более года, какая бы скидка у него ни действовала ранее, она сгорает, и он вновь получает класс, как севший за руль в первый раз. То есть КБМ 1, класс 3.

Что это значит для водителя, если он не предоставит полную информацию о ДТП при заключении договора? Неправильный расчет будет обнаружен системой сразу же. Поэтому страховая компания в данном случае накладывает на водителя штрафные санкции. Они выражаются в 1,5 КБМ. То есть в следующем году выплата увеличится на 1,5 коэффициента.

Заключение

Мы рассмотрели, что означают классы КБМ, как они рассчитываются, применяются и проверяются. Водителям нужно помнить, что важно не только уметь водить машину и соблюдать все существующие правила дорожного движения. Нелишним также будет разбираться в некоторых смежных вопросах, таких как, например, страховка и ее тонкости, то есть нашей сегодняшней темы. Тогда он будет чувствовать себя за рулем уверенно, в то же время экономя свои денежные средства.

fb.ru

Как узнать класс бонус малус в 2019 году

Коэффициент бонус-малус — это особый расчетный показатель КБМ, который напрямую влияет на стоимость страховки ОСАГО. Подсчет зависит от квалификации самого водителя, который будет пользоваться страховым полисом. В народе КБМ называют скидкой за безаварийное вождение.

Что такое КБМ

Страховой полис ОСАГО — это обязательный документ любого водителя. Не допускается управление авто без соответствующей страховки. Получают полис через любую страховую компанию, которая имеет соответствующую лицензию и предлагает такие страховые услуги.

На сумму страховки влияет ряд факторов. Это и водительский стаж, и возраст, и марка транспортного средства. Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Следовательно, коэффициент напрямую влияет на конечную цену ОСАГО. Он определяется в зависимости от наличия страховых случаев в прошедшем страховом периоде.

Как рассчитывается КБМ

Коэффициенты определяются в прямом отношении к количеству страховых случаев. Чем чаще автолюбитель обращается в страховую компанию за выплатами, тем выше его коэффициент аварийности. А следовательно, и выше стоимость страховки. Если водитель продолжительное время не обращался за страховыми премиями, не допускал оплошностей на дороге и не становился участником ДТП, следовательно, ему положена скидка. И чем больше период безаварийности, тем выше бонусы.

По сути, расчет коэффициента бонус-малус по ОСАГО производится на основании присвоенного класса водителя. Затем уже учитывается количество аварий и страховых случаев.

Например, за один год вождения без аварий покупателю ОСАГО причитается скидка в 5%. Дисконт начисляется нарастающим итогом. Максимальное значение скидки — 50%, при которой КБМ равен 0,5. Это нижняя позиция бонус-малус ОСАГО, таблица актуальных значений приведена ниже.

Наличие страховых случаев увеличивает стоимость страховки. Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Водителю, который заключил договор впервые, присваивается класс 3, для которого КМБ равен 1. Рассчитывать на скидки не стоит. Но и ждать надбавки к цене тоже не придется.

Где проверять

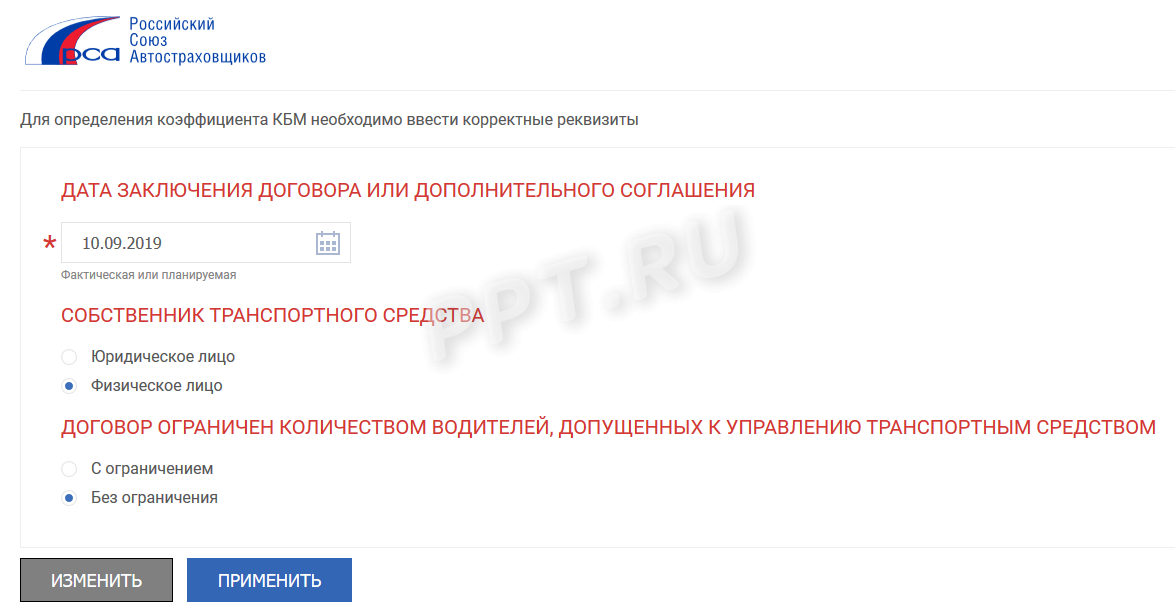

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

- Переходим на официальный сайт РСА.

- Указываем дату заключения договора страхования. Здесь вводится или фактическая дата соглашения, или планируемая. Например, если полис приобретаем только в следующем месяце.

- Категорию собственника авто выбираем из предложенных вариантов: компания или простой гражданин. Нужный пункт отмечаем галочкой.

- Выбираем категорию ограничений по количеству лиц, допущенных к вождению на страхуемом авто: неограниченное количество лиц или только конкретный перечень претендентов.

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

- фамилию, имя и отчество полностью;

- дату рождения в формате ДД.ММ.ГГГГ;

- серию и номер водительского удостоверения — списываем с документа.

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

Таблица коэффициентов

Актуальные значения для бонус-малус: таблица на 2019 год.

Класс | КБМ | Удорожание или скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

0 | 1 | 2 | 3 | 4 | |||

Присваиваемый класс | |||||||

M | 2,45 | 145% | 0 | M | M | M | M |

0 | 2,3 | 130% | 1 | M | M | M | M |

1 | 1,55 | 55% | 2 | M | M | M | M |

2 | 1,4 | 40% | 3 | 1 | M | M | M |

3 | 1 | нет | 4 | 1 | M | M | M |

4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Как пользоваться таблицей для расчета КБМ

Работать с таблицей предельно просто:

- Первая графа — это уровень водителя, который присваивается застрахованному лицу. Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.

- Вторая графа — это непосредственное значение КБМ. Определяется в зависимости от присвоенного уровня водителя.

- Третья графа определяет размер скидки или надбавки к конечной стоимости полиса. Исходя из этого значения, можно рассчитать бонус-малус и стоимость полиса.

- Четвертая графа — это значение класса, который присваивается при определенном количестве страховых случаев при следующем заключении договоров.

Классы водителя в таблице КБМ

Страховую компанию интересуют только страховые случаи и фактические выплаты премий. То есть если небольшая авария не была зарегистрирована в ГИБДД и гражданин не обращался за страховкой, то такие случаи не влияют на КБМ — коэффициент бонус-малус.

В расчете учитываются только оформленные ДТП, повлекшие за собой страховые выплаты, то есть расходы компании. Каждый случай значительно снижает класс водителя. Например, одна аварийная ситуация отбрасывает автовладельца сразу на несколько позиций. А это приводит к удорожанию полиса.

Пример расчета КБМ

Первоначально водителю присвоен 8 класс, что соответствует КБМ 0,75. То есть ОСАГО он мог приобрести со скидкой в 25%.

Если он допустит одну аварийную ситуацию, то его класс понизится до 5 уровня.

При двух авариях позиции упадут до 2 уровня.

А если страховых случаев больше, то это значит, что клиент является проблемным для страховщика. И ему присвоят минимальный класс М с максимальной суммой надбавки к стоимости полиса.

Если не было аварийных случаев в прошедшем году, то как определить класс бонус-малус? Проверяем по таблице:

Следовательно, водителю при заключении нового договора ОСАГО присвоят уже 9 класс. И он получит скидку в 30%.

Как рассчитывать скидку

За каждый год вождения без страховых случаев автолюбитель может рассчитывать на 5% скидки. Определите конечную стоимость полиса и сумму накрутки или дисконта самостоятельно. Для этого сумму коэффициента вычтите из единицы и переведите полученный результат в проценты.

Пример.

Водителю присвоен класс 9. Это КБМ 0,7. Рассчитываем скидку:

(1 — 0,7) × 100% = 30%.

Следовательно, при заключении договора ОСАГО гражданин получить 30% скидку на стоимость страховых услуг.

ppt.ru

Что такое КБМ (коэффициент бонус-малус): как узнать свой КБМ

КБМ (коэффициент бонус-малус) — один из основных показателей, влияющих на стоимость договора ОСАГО. КБМ может быть понижающим — при безаварийной езде и повышающим — при наличии ДТП по вине водителя. Данный коэффициент сохраняется как при продлении ОСАГО у текущего страховщика, так и при переходе к другому.

КБМ применяется при оформлении договора ОСАГО сроком на один год. При этом не стоит путать срок действия ОСАГО и период использования ТС. Период использования транспортного средства может быть, например, 3 месяца, пол года и т.д.

КБМ применяется на период с 1 апреля текущего года по 31 марта следующего года и остается неизменным для всех договоров, заключенных в данный промежуток времени. Ранее, до внесения поправок в законодательство, КБМ применялся на срок действия договора страхования, а после его завершения понижался или повышался (в зависимости от отсутствия или наличия ДТП).

КБМ не применяется (равен единице):

- в страховках до места следования —ОСАГО на срок до 20 календарных дней. Оформляются для следовании к месту прохождения техосмотра или регистрации транспортного средства;

- при страховании ТС, которое зарегистрировано за рубежом;

- в договорах ОСАГО, не предусматривающих ограничение количества лиц, допущенных к управлению ТС.

Коэффициент бонус-малус рассчитывается по таблице на основании сведений об аварийности по предыдущим договорам ОСАГО.

Основные принципы применения КБМ:

- По договорам ОСАГО, которые предусматривают ограничение количества водителей, допущенных к управлению, для расчёта стоимости полиса используется худшее значение КБМ среди всех водителей, допущенных к управлению автомобилем.

- При этом в базе РСА каждый водитель сохраняет свой КБМ, худший бонус-малус в полисе на него не влияет. Таким образом, скидка «даётся» не транспортному средству, а конкретному человеку.

- При смене ТС бонус-малус водителя сохраняется.

- Повышающий коэффициент на следующий год применится только к водителю, который был виновником ДТП.

- Если в АИС РСА отсутствует информация о предыдущих договорах ОСАГО в отношении водителя, его КБМ будет равен единице.

КБМ каждого водителя определяется по следующему алгоритму:

- Определяется КБМ по договору, который действовал 31 марта текущего года.

- Считаются только те договоры, в которых водитель был допущен к управлению транспортным средством (ограниченное ОСАГО). Если найдено несколько договоров, закончившихся одновременно, берётся минимальное — «лудшее» значение КБМ.

- Определяется количество выплат, за ДТП по вине водителя.

- Новый КБМ водителя определяется в соответствии с таблицей КБМ.

kbm-pro.ru

Проверить онлайн КБМ по базе РСА. Таблица классов КБМ по ОСАГО.

Содержание страницы

Чтобы стимулировать автовладельцев ездить на дорогах аккуратно, Российским союзом автостраховщиков был введен специальный коэффициент бонус-малус (КБМ). На этот показатель влияет количество аварийных ситуаций, в которых побывали конкретный автовладелец и конкретный автомобиль. О том, как работает данный коэффициент и как можно проверить КБМ по базе АИС РСА для ОСАГО, мы и расскажем в нашей статье.

КБМ – что это?

На стоимость полиса ОСАГО влияет несколько фактов. Основными из них является опыт вождения и количество аварийных ситуаций, в которых побывал водитель. Если на опыт вождения повлиять нельзя, то на манеру вождения вполне можно. За это как раз и отвечает такой показатель как КБМ.

Его учитывают при расчете стоимости полиса ОСАГО. Эта особая мера поощрения и наказания. Здесь в выигрыше находятся те, кто ездит аккуратно и как результат не попадают в аварийные ситуации. В проигрыше – виновники ДТП. Причем поощрение это вполне материально ощутимое: разница в стоимости полиса ОСАГО за счет влияния этого коэффициента может достигать 50%.

Важно отметить, что до 2008 года этот показатель был привязан к определенной машине. Так, после ее продажи или утилизации, коэффициент приходилось нарабатывать с нуля. Но теперь этот коэффициент закреплен за конкретным водителем и не теряется, ни при продаже авто, ни при смене страховщика. Эти изменения имеют вес, но только в том, случае, если перерыв в страховании не менее 12-ти месяцев, в противном случае зарабатывать КБМ придется с самого начала.

Важнейшим моментом является и то, что эти данные применимы только к тем автовладельцам, которые обратились за выплатами в страховую компанию. Если же после ДТП требуется мелкий ремонт, который водитель оплачивает за счет собственных средств, без привлечения страховщика, то такая авария не влияет на КБМ.

Законодательные основы

КБМ существует с 2003 года, с момента выпуска закона «Об ОСАГО». И уже тогда были заложены поощрения в виде скидок на стоимость полиса ОСАГО для тех водителей, которые не попадают в ДТП.

То есть это коэффициент существует более 10-ти лет, то есть уже есть водители, которые получили максимальную скидку на ОСАГО за аккуратную езду. Это реальность, которая доступна каждому автолюбителю: ездите аккуратно и за каждый год безаварийной езды получайте бонусы в виде скидки на полис ОСАГО.

Таблица КБМ ОСАГО

В качестве наглядного примера ниже приведем таблица коэффициента бонус-малус ОСАГО, отображающую зависимость КБМ от водительского опыта и аккуратности езды. Эта таблица применяется во всех страховых компаниях:

| Класс на начало годового страхования | Кбм | Класс по окончании годового срока страхования с учетом наличия страховых случаев, страховых выплат | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,30 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Чтобы ориентироваться в таблице и определить коэффициент КБМ, следует знать текущий класс как автолюбителя и количество ДТП, в которых вы являетесь виновником.

Изначально каждому водителю присваивается 3-й класс автолюбителя (этот показатель отображен в первом столбце таблицы). Если за первый год езды не произошло не единого страхового случая, тогда на следующей год водителю присваивается 4-й класс (третий столбец по 3-й строке), а коэффициент КБМ понизится до 0,95. Если же было одно обращение в страховую компанию за выплатами в результате ДТП, то водителю присваивается 1-й класс (четвертый столбец по 3-й сроке), а КБМ увеличится до 1,55.

То есть за каждый год езды без аварий, водитель получает 5-ти процентную скидку при оформлении полиса ОСАГО. А вот если попал в ДТП, то наследующий год придется выложить за полис на 55% больше.

А если водителей несколько?

Если при оформлении полиса ОСАГО вписан один водитель, то КБМ рассчитывается по аналогии, приведенной выше. Но как же быть, если на одну машину приходится несколько водителей. Есть два варианта:

- В полис вписано ограниченное количество водителей. В этом случае коэффициент бонус-малус рассчитывается для каждого водителя индивидуально. Причем, если у одного воителя скидка 45%, а у другого – 20%, то за расчет идет исходя из наименее наименьшего показателя, то есть 20-ти %. Здесь также действует правило: если в ДТП попал только один водитель, то второму все равно присваивается 5-ти процентная скидка.

- В полис вписано неограниченное количество водителей. В этом случае класс присваивается по собственнику транспортного средства. То есть класс имеет привязку к паспорту собственника и конкретному авто. То есть имя скидку в 40% на конкретное авто, при его продаже и покупке нового скидка сгорает.

Проверяем КБМ по базе РСА

Каждая страховая компания ведет свою базу клиентов, где по каждому автовладельцу фиксируется текущий водительский класс. Но если водитель решит сменить страховщика, то свой КБМ по ОСАГО придется проверить и узнать в РСА. Здесь фиксируются водительский класс, сведения по количеству аварий, в которые попадает автовладелец, и размер скидки, которая ему причитается. Но не смотря на продуманность этой системы нередки казусы, из-за которых в базе могут содержаться ошибочные данные, в результате чего водитель может не получить причитающихся ему скидки.

Ошибки могут быть связаны с человеческим фактором или ошибками технического плана. Если в базе указаны неверные данные, а у водителя нет предыдущего полиса ОСАГО, то в новой страховой компании ему будет оформлен договор ОСАГО без скидок. Поэтому, чтобы не оказаться в такой ситуации, собирайте любые документы, которые могут подтвердить ваш класс как автовладельца.

Доказываем свой водительский класс в РСА

Проверить онлайн КБМ ОСАГО по базе РСА можно самостоятельно на странице http://kaskometr.ru/kbm.html, чтобы убедиться в верности внесенных данных. Если же вы обнаружили, что в этой базе по Вам указаны неверные сведения, в том числе снижен водительский класс, обязательно доказывайте свою правоту. Но чего делать не стоит, так это доказывать свою правоту страховому агенту: это лицо не имеет право вносить данные в базы и действует исключительно по инструкции.

Чтобы добиться справедливости следует написать заявление в РСА, в котором аргументировано следует обозначить несоответствие между реальным водительским классом и данными указанными в базе. Для этого следует приложить документы, доказывающие вашу правоту:

- предшествующие полиса по ОСАГО;

- справки о безаварийной езде.

Также не лишним будет добавить, что в случае, если ситуацию не удастся разрешить мирным путем, вы будете вынуждены подать жалобу в государственные инстанции, осуществляющие функции финансового контроля. Это вы можете сделать, если не получили ответа на свое письмо в течение 14 календарных дней.

Но обычно, если доказательная база вполне весомая, дело до жалоб в вышестоящие инстанции не доходит. В РСА исправят указанную неверно информацию, а вы в свою очередь получите свою законную скидку на полис ОСАГО.

КБМ ОСАГО по базе РСА помогает существенно снизить стоимость полиса автовладельца. Поэтому водите машину аккуратно, и тогда в следующем году полис ОСАГО вам обойдется гораздо дешевле, чем в предыдущем.

Видео по теме

www.insurance-liability.ru

Что такое КБМ в ОСАГО и как узнать свой КБМ по базе РСА

Как хорошо известно всем автомобилистам, у нас в стране уже давно действует система обязательного страхования автомобильной гражданской ответственности или ОСАГО. Она, в частности, предполагает, что садиться за руль, не имея соответствующего страхового полиса, запрещено. Поэтому приобретать его приходится, естественно, всем, кто является собственником транспортного средства и собирается его использовать.

Естественно, всем хочется купить полис подешевле, и это вполне возможно сделать, если точно знать свой собственный коэффициент бонус-малус или КБМ. Именно о том, что такое КБМ, от чего он зависит, а также как определить свой КБМ и пойдет речь в этой статье.

Страховые классы водителей и КБМ

Прежде чем рассказывать о том, что такое КБМ, нужно разобраться с таким понятием как страховые классы водителей. Дело в том, что о всех цивилизованных странах существуют свои собственные системы, согласно которым при приобретении автомобильных страховок учитывается стаж и водительский опыт: чем они выше, тем меньше приходится платить за полис. Такой подход вполне логичен, поскольку вероятность совершения дорожно-транспортного происшествия человеком, который много лет водит машины и делает это практически безупречно с точки зрения соблюдения правил дорожного движения, существенно ниже, чем вероятность совершения ДТП новичком. В России с некоторых пор тоже существует подобная система, которая основывается на таком понятии, как класс водителя.

Прежде чем рассказывать о том, что такое КБМ, нужно разобраться с таким понятием как страховые классы водителей. Дело в том, что о всех цивилизованных странах существуют свои собственные системы, согласно которым при приобретении автомобильных страховок учитывается стаж и водительский опыт: чем они выше, тем меньше приходится платить за полис. Такой подход вполне логичен, поскольку вероятность совершения дорожно-транспортного происшествия человеком, который много лет водит машины и делает это практически безупречно с точки зрения соблюдения правил дорожного движения, существенно ниже, чем вероятность совершения ДТП новичком. В России с некоторых пор тоже существует подобная система, которая основывается на таком понятии, как класс водителя.

Согласно действующей на сегодняшний день системе обязательного страхования автогражданской ответственности (ОСАГО), каждый из водителей принадлежит к определенному классу страхования. Самый низкий (то есть водитель-новичок, не имеющий совершенно никакого опыта и только что получивший права) обозначается буквой «М», а все остальные принадлежат к классам, пронумерованным числами с 1 по 13.

Принцип присваивания этих самых классов и перехода из низших в высшие, обеспечивающие более низкую плату за страховку ОСАГО, достаточно прост и вполне очевиден: с ростом водительского стажа и опыта «класс» ежегодно повышается при том условии, что водитель не обращается в страховые компании за выплатами по полисам. Это означает, что он ездит безаварийно, и поэтому, как уже было продекларировано выше, вполне логично, что за страховку должен платить меньше. Что касается градации скидок на полисы ОСАГО в зависимости от класса, то для каждого из них устанавливается соответствующий КБМ, определяющий их размер.

КБМ или коэффициент бонус-малус — это коэффициент непосредственно влияющий на цену полиса ОСАГО. В зависимости от аварийности водителя данный коэффициент может быть как понижающим так и повышающим.

КБМ работает таким образом, что каждый год безаварийного вождения обеспечивает дополнительно 5% скидки на полис ОСАГО. Таким образом, к примеру, для водителей, относящихся ко второму классу, КБМ составляет 0,95 (то есть 5% скидки), для третьего — 0,9 (10% скидки). Для автомобилистов, относящихся к последнему, самому высокому, тринадцатому классу, КБМ составляет 0,5 (то есть 50% скидки).

Действующая система предусматривает также и понижение класса водителя, если он совершает дорожно-транспортные происшествия. Соответственно, при этом КБМ повышается и цена страховки растет. Характерно, что если удешевление страхового полиса в соответствии с КБМ осуществляется только постепенно, на ежегодной основе, то его удорожание при совершении аварий и обращении в страховые компании за компенсациями производится практически сразу же, то есть по факту.

Как узнать свой КБМ по ОСАГО по базе РСА?

Вы в любой момент можете узнать свой КБМ. Для этого необходимо просто зайти на сайт «Российского союза автостраховщиков» и ввести свои данные. Дело в том, что в России уже существует база данных, куда внесены все обладатели отечественных водительских удостоверений и каждому из них присвоен соответствующий класс. Поэтому для получения КБМ на сайте достаточно просто указать свою фамилию, имя, отчество, дату рождения и номер водительского удостоверения.

После того, как информация обработается, станут доступны все данные, касающиеся страховой истории того, на чье имя сделан запрос. Следует, однако, заметить, что просто узнать свой класс недостаточно для того, чтобы выяснить, сколько именно придется платить за следующий страховой полис ОСАГО. Для этого следует учесть свой текущий КБМ и уровень аварийности.

Как узнать свой КБМ на следующий год?

Сделать это тоже можно, основываясь на данных по текущему классу и КБМ, которые можно получить на сайте «Российского союза автостраховщиков». Необходимо произвести все те действия, которые описаны выше, и после этого заняться определение КБМ и, соответственно, суммы, которую придется заплатить за страховку ОСАГО на определенный период времени.

Как уже было сказано выше, в России действует система, при которой водителей страхователи как поощряют за безаварийную езду, так и «наказывают» за аварийную. Таким образом, для того, чтобы определить свой КБМ, который вступит в силу в определенный период времени, помимо своего текущего класса нужно учесть и количество страховых выплат, причем за все время действия предыдущих договоров ОСАГО.

Все соотношения между количеством выплат и текущим классом водителя, которые влияют на его КБМ и, в конечном итоге, определяют значения этого коэффициента, сведены в специальную таблицу, которую можно посмотреть ниже.

| Класс | КБМ | Класс, который будет присвоен с учётом ДТП | ||||

|---|---|---|---|---|---|---|

| 0 ДТП | 1 ДТП | 2 ДТП | 3 ДТП | 4 ДТП | ||

| М | 2,45 | 0 | 0 | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

На этой таблице нужно найти строчку с вашим текущим классом и КБМ, а потом найти ячейку соответствующую количеству ваших ДТП.

Например, если раньше у водителя был 5-й класс и КБМ 0,9 и с этим полисом по вине водителя произошла одна авария, то в следующему году этому водителю будет присвоен 3-й класс и КБМ 1. В то же время, если аварий по вине водителя не было, то ему присвоят 6-й класс и КБМ 0,85.

Видео на тему

Похожие статьи

avtonov.com