Как проверить перед покупкой, в залоге машина у банка или нет, и какие на авто есть обременения

Покупка автомобиля, бывшего в употреблении, всегда было и остается до сих пор рискованным делом будущего покупателя. Ведь риски могут заключаться не только в технических неисправностях автомобиля, но и существует огромная вероятность того, что вы можете нравиться на покупку кредитного автомобиля.

Такая ситуация может обернуться для нового владельца не только потерей недавно приобретенного автомобиля, но и деньгами, которые вы потратили на нее. Вот почему нужно тщательно подходить к процессу выбора поддержанных авто, а самое главное, обязательно проверяйте автомобиль на предмет залога.

Оглавление

- 1 Кредит под залог транспортного средства

- 2 Косвенные признаки кредитного авто

- 3 Как проверить автомобиль на залог в банке: признаки залоговой машины

- 4 Как не попасть в руки мошенников

- 5 Как быть, если вы приобрели автомобиль в залоге

Кредит под залог транспортного средства

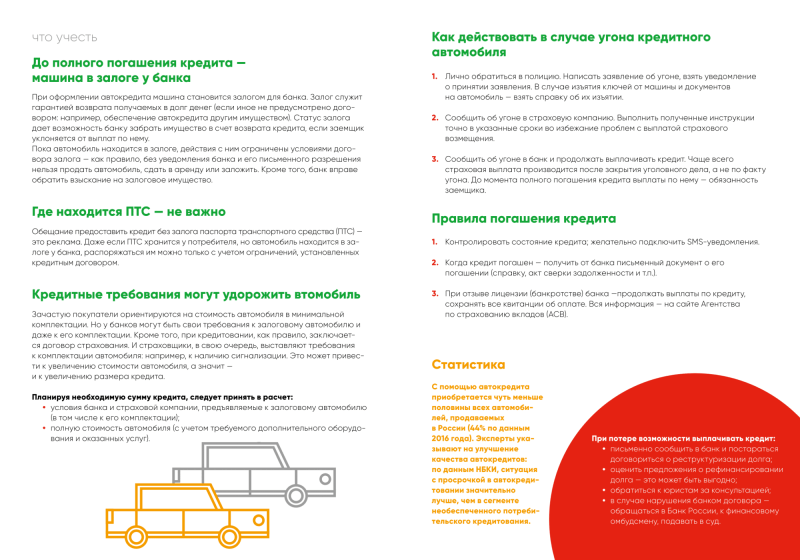

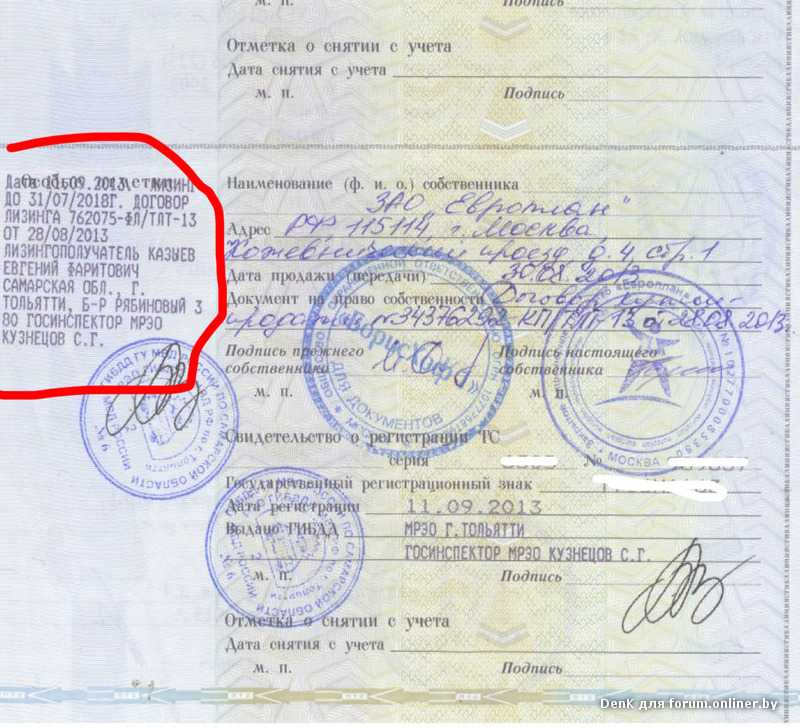

При оформлении автокредита, машина выступает в качестве некой гарантии будущих выплат. Договор между банком и покупателем авто предусматривает нахождение паспорта на кредитный автомобиль у кредитодателя, и получить его собственник может исключительно после завершения долговых обязательств перед банком.

Договор между банком и покупателем авто предусматривает нахождение паспорта на кредитный автомобиль у кредитодателя, и получить его собственник может исключительно после завершения долговых обязательств перед банком.

Также большинство финансовых организаций предоставляют кредиты наличными средствами на различные цели под залог автомобиля. И такой способ кредитования также является еще одним поводом для обременения машины залогом.

По факту, отсутствие ПТС запрещает совершать различного рода сделки с автомобилем. Но на самом деле недобросовестным владельцам все-таки удается это сделать при помощи копии этого документа. А это означает, что имеющаяся задолженность в таком случае перейдет к будущему покупателю.

Получается, что кредит под залог машины не является помехой для ее продажи. А ведь для банковских организаций абсолютно нет никакой разницы, у кого забирать кредитный автомобиль в случае неуплаты долга. И незнание покупателя о наличии обременения на транспортное средство не снимает с него ответственности.

Единственный законный метод, позволяющий продать заложенное авто – это договоренность с будущим покупателем. Он может уплатить оставшуюся сумму по кредиту в банк, а разницу между платежом и ценой автомобиля вернуть продавцу. Но в любом случае продавец обязан предупредить покупателя о том, что машина находится в залоге. Иначе сделка считается недействительной, и бывший хозяин авто в таком случае должен вернуть деньги покупателю.

Косвенные признаки кредитного авто

Чтобы избежать подобных ситуаций, необходимо знать какими признаками обладает заложенный автомобиль:

- Прямой показатель — это запись о банковском учреждении в страховом полисе КАСКО. Наличие такой отметки свидетельствует о том, что машина покупалась в кредит, и у нее отсутствует чистая история, то есть имеется задолженность. Также есть и косвенные признаки, по которым можно предположить что авто находиться в залоге.

- Отсутствует оригинал ПТС. Получить его копию достаточно просто.

Кроме того, такая процедура не занимает много времени. Достаточно подать заявление в ГИБДД для выдачи дубликата ПТС с пометкой «дубликат». Поэтому задумайтесь перед тем как покупать авто без оригинала ПТС.

Кроме того, такая процедура не занимает много времени. Достаточно подать заявление в ГИБДД для выдачи дубликата ПТС с пометкой «дубликат». Поэтому задумайтесь перед тем как покупать авто без оригинала ПТС. - Минимальный срок использования автомобиля прежним хозяином. Чтобы погасить задолженность по автокредиту владельцу дается срок, как правило, не более 3 лет. Следовательно, при покупке автомобиля, который был в использовании у прежнего владельца менее 3 лет, есть риск нарваться на заложенную машину.

- Покупка автомобиля по договору комиссии. Если в ПТС внесена соответствующая запись, то это тоже повод насторожится.

- Низкая стоимость машины. Изучение ценовой категории на вторичном рынке автомобилей поможет вам выявить подозрительно низкую стоимость на данную машину. Такой метод свидетельствует о желании продавца как можно скорее избавиться от авто.

- Отсутствует договор купли-продажи. Этот документ также содержит информацию о приобретении транспорта, находящегося в залоге. Поэтому его отсутствие вас тоже должно насторожить.

Кроме того, такая процедура не занимает много времени. Достаточно подать заявление в ГИБДД для выдачи дубликата ПТС с пометкой «дубликат». Поэтому задумайтесь перед тем как покупать авто без оригинала ПТС.

Кроме того, такая процедура не занимает много времени. Достаточно подать заявление в ГИБДД для выдачи дубликата ПТС с пометкой «дубликат». Поэтому задумайтесь перед тем как покупать авто без оригинала ПТС. Поэтому его отсутствие вас тоже должно насторожить.

Поэтому его отсутствие вас тоже должно насторожить.Но, тем не менее вы должны помнить, что в случае отсутствия всех вышеперечисленных признаков, не является гарантией того, что автомобиль юридически чист. На заложенную машину в ломбард, например, очень сложно осуществить проверку на наличие долга.

Как проверить автомобиль на залог в банке: признаки залоговой машины

Вопрос проверки авто на залог в банке является актуальным для большей части потенциальных покупателей машины бывших в употреблении. На сегодняшний день выявить чистоту автомобиля, с юридической точки зрения, можно следующими способами:

Проверяем транспорт по личному VIN-номеру по базе залоговых автомобилей. Такая процедура бесплатная и решить ее можно в онлайн-режиме. Для этого переходим на сайт Реестра по залоговому имуществу www.reestr-zalogov.ru и вводим в соответствующем поле вин-номер автомобиля. После чего вам станет доступна вся необходимая информация, касаемо задолженности авто.

Обратите внимание, что в случае отсутствия информации на сайте о залоге машины не гарантирует обратного, по той причине, что регистрация налоговой машины в реестре – это дело добровольное, а не обязательное. Поэтому владелец машины мог просто не вносить данную информацию в реестр.

Проверка машины в реестре по залогам на сайте vin.auto.ru. Данный ресурс является инициативой некоторых банковских учреждений, решивших создать проект по обмену информации о машинах, которые числятся в залоге. Узнать нужную информацию достаточно просто и при этом не отнимет много времени.

Проверить авто можно по базе ГИБДД www.gibdd.ru/check/auto. Такая база не выявляет наличие заложенности на машину, но зато предоставит информацию о прочих ограничениях к продаже. Например, числится ли машина в розыске или угоне, или же есть наложение ареста по ссуде и тому подобное.

Как не попасть в руки мошенников

Приобретая автомобиль, бывший в употреблении, обязательно изучите юридическую сторону вопроса. То есть, уделите особое внимание изучению договора купли-продажи. Ведь только грамотное его заполнение может гарантировать вам отсутствие неприятностей в будущем. Акцентировать внимание в первую очередь следует на наличие в документе следующей информации:

То есть, уделите особое внимание изучению договора купли-продажи. Ведь только грамотное его заполнение может гарантировать вам отсутствие неприятностей в будущем. Акцентировать внимание в первую очередь следует на наличие в документе следующей информации:

- Данные паспорта обеих сторон;

- Техническая информация об автомобиле;

- Цена авто;

- Место, где был составлен договор;

- Дата подписания документа.

Обязательно обратите внимание на то, чтобы в документе были подписи обеих сторон. А также все данные о транспортном средстве должны быть переписаны в точности из ПТС. И что касается юридической стороны данного вопроса, то важно упомянуть в документе о том, что машина не является залогом банковской организации.

Как быть, если вы приобрели автомобиль в залоге

Как правило, новый владелец авто узнает о том, что машина числится в залоге только после того, как банк начинает требовать погашения задолженности. Поэтому единственно верным решением в подобных случаях является подача иска в суд. Причем вы должны понимать, что опровергнуть наложение ареста на приобретенную машину очень сложно. Поэтому вы должны обратиться за помощью к грамотным юристам.

Поэтому единственно верным решением в подобных случаях является подача иска в суд. Причем вы должны понимать, что опровергнуть наложение ареста на приобретенную машину очень сложно. Поэтому вы должны обратиться за помощью к грамотным юристам.

Но и это далеко не во всех случаях помогает – зачастую суд принимает сторону банковских организаций. Или вы можете попытаться взыскать денежные средства с бывшего владельца кредитного авто. Но согласитесь, на подобные недобросовестные поступки людей толкает, как правило, сложное финансовое положение. А значит, нет смысла надеяться, что деньги вам вернут.

Избавить себя от мошенников вам поможет ваша же внимательность:

- Откажитесь от предложения приобретения авто, у которого нет оригинала ПТС, или есть только его копия;

- Сомнительно низкая стоимость машины по отношению к рыночной стоимости должна также вас насторожить;

- Проверьте наличие всех документов на авто: полис каско, договор купли-продажи и др.

И помните, что покупка машины, бывшей в употреблении, связана всегда с определенным риском.

Проверить авто на залог по vin бесплатно и по номеру

Одним из ликвидных залогов является транспорт. Изначально, машина c таким обременением выступает, как собственность владельца, которая обеспечивает взятый в финансовых организациях денежный займ. Продать авто, которое находится в залоге у банка можно, если нет других оговорок в договоре с кредитным учреждением, что желательно узнать перед заключением сделки.

Нередко предметом обмана являются обязательства, обеспеченные ТС в залоге.

Даже покупая автомобиль по всем правилам, велик риск стать жертвой мошенников. Если покупается машина, которая находится в обременении, ситуация может привести к печальным последствиям. Как минимум, у покупателя её заберут, а вернуть уплаченные деньги практически невозможно.

Как минимум, у покупателя её заберут, а вернуть уплаченные деньги практически невозможно.

Ситуация осложняется несовершенным законодательством в этой сфере. Поэтому, нужно узнать больше информации. Купить машину, находящуюся в залоге у банка будет сложно.

Внимательно изучив документы проверить все нужные данные по нему. Сведения можно найти на специализированных ресурсах, чтобы выяснить вопрос — авто в залоге или нет и сделать это бесплатно.

Вопросы разобранные в статье

Как проверить авто на залог бесплатно

Так как по статистике: из 100 приобретаемых авто, 70 покупается за счет заёмных средств — пока не будет выплачен займ, владелец ТС не вправе его продавать без согласия финансового учреждения. Проверить выбранное авто на залог в банке по vin, или номеру перед заключением сделки можно бесплатно.

Обладать информацией, находится ли машина в финансовом обременении нужно для того, чтобы при покупке быть уверенным, что продавец имеет такое право.

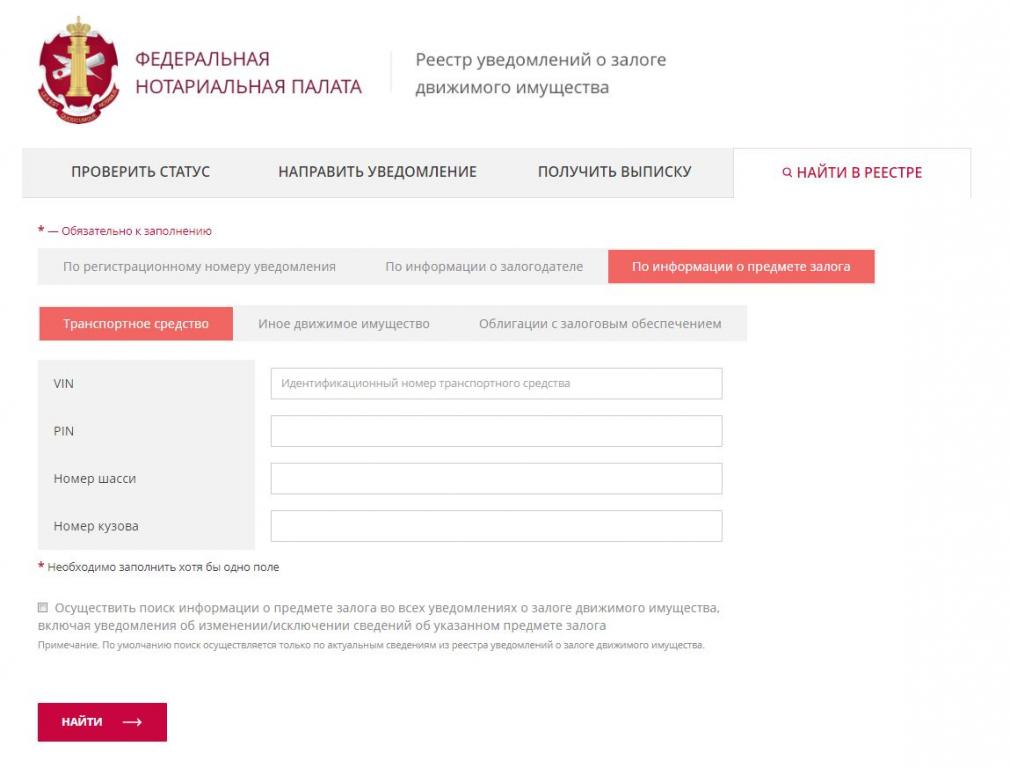

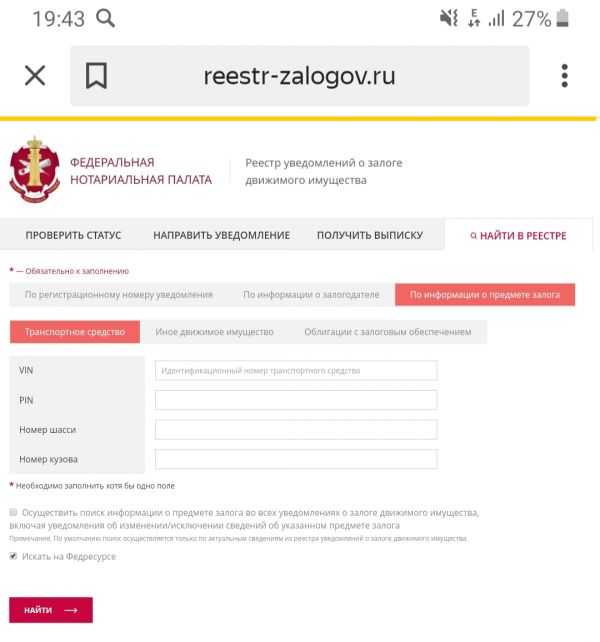

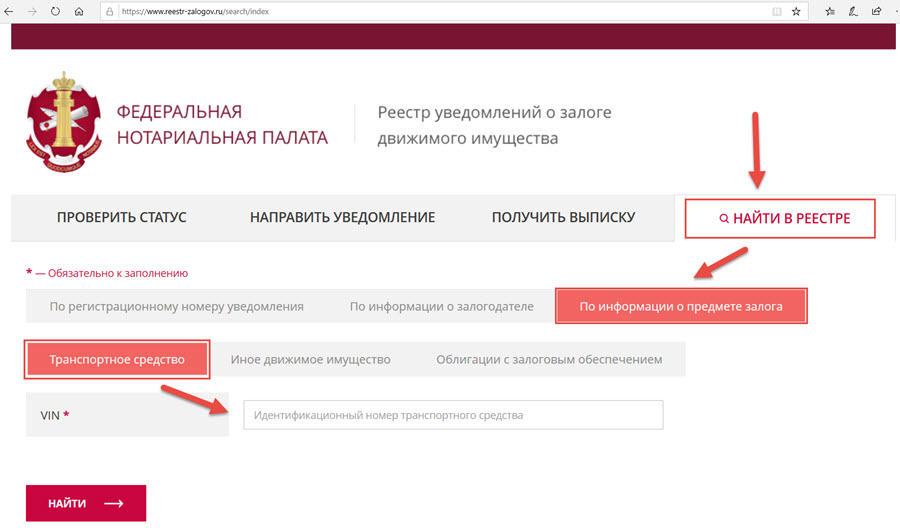

Узнать — автомобиль в залоге или нет можно несколькими способами. Федеральная нотариальная палата тоже выдаёт такие сведения. Открытый Реестр уведомлений об обременении движимого имущества доступен по адресу: www.reestr-zalogov.ru , здесь можно проверить свой автомобиль на залог в фнп.

по винкоду

Самый простой способ, как проверить выбранный автомобиль на залог в банке – это проверка по вин-коду. Его можно посмотреть на нижнем правом углу лобового стекла, торце рамы водительской двери, или обратиться к ПТС — машина проверяется всего 5 минут.

Чтобы узнать в залоге авто или нет, есть ли оно в базе, потребуется выйти на сайт Нотариальной Федеральной Палаты по адресу reestr-zalogov.ru.

- Зайдите в раздел «Найти в реестре». Проверьте, указан здесь автомобиль или нет (вся информация выдаётся бесплатно).

- Перейдите по вкладке «По информации о залоге на машину».

- Кликните «Транспортное средство», выберите закладку «VIN».

- Введите винкод авто, нажмите «Войти».

- Если результат поиска на залог в банке выдаст автомобиль – следует насторожиться.

Еще один ресурс, где можно проверить ТС бесплатно – это сайт ГИБДД. Проверка осуществляется на официальном сайте

- Зайдите на вкладку «Проверка автомобиля»;

- Введите вин номер;

- Сервис выдаст результат.

Однако, получить 100% гарантию того, что авто не является предметом исполнения долговых обязательств своего владельца перед банком или ломбардом здесь нельзя — этот сервис информативный. Порой даже наличие у продавца оригинала ПТС не может этого подтвердить.

по номеру

Наиболее полные сведения и возможность получить информацию по госномеру ТС можно на бесплатном ресурсе avtocod.ru. Он предоставляет данные по долговым обязательствам на автомобиль, его участию в ДТП, а также наложенные при этом ограничения. Для уточнения информации сделайте следующее:

- Зайдите на указанный сайт;

- Установите на главной странице закладку «Госномер»;

- Введите полный номер автомобиля, с указанием региона. Нажмите «Проверить авто».

Нажмите «Проверить авто».

Нажмите «Проверить авто».Это единственный бесплатный ресурс, который позволяет узнать залоговое движимое имущество по госномеру.

Как оформить залог на автомобиль

Гражданское законодательство предусматривает обязательное уведомление госорганов для ряда сделок. К их числу относится и регистрация долговых обязательств на автомобиль (ст. 339.1 ГК РФ). Оформляя договор залога, указывается регистрационный номер сообщения, который соответствует уведомлению ФНП – Федеральной Нотариальной палаты. Отсутствие такого номера делает документ не действительным, а сделку – не состоявшейся.

Такое правовое обеспечение регистрируется только у нотариуса, других вариантов нет. Вносится он в единую информационную систему нотариата, как только соглашение будет подписано. Чтобы оформить залог на автомобиль сторонам потребуется:

- Ознакомиться с условиями предоставляемого займа, и согласовать ТС в качестве гарантии погашения займа или иных гражданско-правовых обязательств;

- Подготовить договоры, с которыми посетить нотариуса;

- У нотариуса подписать документы.

Этому порядку действий следуют, оформляя займ в финансовых учреждениях – банках и ломбардах.

Как можно узнать в залоге ли автомобиль

Определить подзалоговость имущества на 100% невозможно. Но обезопасить себя и получить максимум информации можно несколькими способами:

- Проверка документов у продавца;

- Использование онлайн-ресурсов;

- Обращение в банк.

Первичная проверка происходит при встрече с продавцом. Требуйте полный пакет документов. Обращайте внимание, чтобы были предоставлены оригиналы ПТС и других документов – договор покупки авто, наличие страховки от КАСКО помогут уточнить информацию о залоговости, или ее отсутствии на данный автомобиль.

Информация на сайте позволяет установить факт залоговости авто. Для этого есть несколько бесплатных сервисом, но главным показателем станет информация сайта Федеральной Нотариальной палаты. Здесь находится реестр движимого имущества, которое связано долговыми обязательствами.

Если все еще есть сомнения после применения двух вариантов проверки, воспользуйтесь более сложными исследованиями. Попробуйте получить информацию по базе данных бюро кредитных историй, либо базах обременённого имущества основных банков.

Как лучше продать авто в залоге у банка

Продажа автомобиля, связанного долговыми обязательствами абсолютно законная процедура. Для ее реализации есть несколько возможностей совершить сделку, не нарушая закон. Основные варианты:

- Оформить доверенность;

- Найти покупателя, согласного закрыть кредит на авто вместо его владельца;

- Предоставить банку/ломбарду иное имущество взамен автомобиля.

Вариант по доверенности самый простой, но не всегда срабатывает. Попробуйте договориться с покупателем, оформить генеральную доверенность на машину. Он даст сумму, чтобы погасить кредит. Закрытие банковского долга даст покупателю основания ставить машину на учет ГИБДД.

Второй способ продажи обременённого авто похож на первый. Но в этом случае все зафиксировано документально. После внесения покупателем денег банку, финансовая структура уведомит Реестр движимого имущества о снятии ограничений с ТС.

Но в этом случае все зафиксировано документально. После внесения покупателем денег банку, финансовая структура уведомит Реестр движимого имущества о снятии ограничений с ТС.

Последний вариант – замена автомобиля другим имуществом. Выступить им может:

- Жилье, земельный участок, дачный дом;

- Иное ТС;

- Ювелирные изделия;

- Золото.

Потребуется предъявить соответствующие бумаги, подтверждающие право собственности альтернативного залога.

Как можно купить машину в залоге

Оформление сделки с обременённым авто не имеет принципиальных отличий от стандартной сделки купли-продажи. Кроме главного – одобрение сделки должен дать банк, или ломбард, залоговым имуществом которого она является. Покупка такого имущества возможна двумя способами:

- Внесение суммы займа банку, а остатки – владельцу ТС;

- Переоформление кредита на свое имя;

Оба случая предусматривают оформление договора купли-продажи. Для оформления первого вида сделки придется пройти специально разработанную процедуру, включающую:

Для оформления первого вида сделки придется пройти специально разработанную процедуру, включающую:

- Владелец должен получить разрешение банка продать заложенный транспорт;

- Между продавцом и покупателем заключается договор;

- Совместное обращение к банку для получения справки о сумме кредита;

- Покупателем перечисляются деньги банку, последний выдает справку об отсутствии задолженности;

- Обращение к нотариусу за получением выписки из реестра, что с машины снято ограничивающее бремя;

- Банк выдает продавцу ПТС;

- Оставшуюся разницу, между погашенным займом и ценой авто продавец получает от покупателя, отдает ему подлинник ПТС и ключи на машину.

Покупка, основанная на переоформлении кредита, более простая. От покупателя потребуется справка о доходах. Для оформления договора банк временно вручит оригинальный паспорт ТС, но по окончании сделки его придется вернуть обратно. Схема такая:

- Получить разрешение банка на сделку;

- Покупателю необходимо предоставить пакет документов;

- Подписание трехстороннего договора переуступки прав долга;

- Оформляется и скрепляется подписями договор купли-продажи между покупателем и продавцом;

- Внесением изменений в Реестр уведомлений займется банк. Ограничивающее действия обязательство будет снято с продавца, и возложено на покупателя.

Ограничивающее действия обязательство будет снято с продавца, и возложено на покупателя.

Ограничивающее действия обязательство будет снято с продавца, и возложено на покупателя.Как продать машину в залоге у ломбарда

Может сложиться ситуация, когда вы не можете выкупить автомобиль согласно установленного договором срока, или возникла необходимость его срочно реализовать. Для этого потребуется действовать по такой схемой:

- Обратитесь к представителям ломбарда, сообщив о намерении продать машину. При обращении потребуется паспорт, который подтверждает сведения из залогового документа;

- На поиск покупателя отводится 1 месяц;

- Оформите сделку купли-продажи транспортного средства – многие ломбарды предоставляют юридическую поддержку, оказывают помощь для подготовки и оформления документов.

После заключения сделки все финансовые вопросы будут закрыты, так как Автоломбард получит причитающуюся ему сумму вашего долга, а вы – разницу от цены продажи за минусом долгового обязательства.

Продать машину быстро представители Ломбарда не имеют права, потому что она находится под залогом. Это можете сделать только владелец обременённого авто. Поэтому и поиск покупателя, а также условия продажи вменяется ему.

Это можете сделать только владелец обременённого авто. Поэтому и поиск покупателя, а также условия продажи вменяется ему.

Исходя из условий договора, эта коммерческая организация может взимать комиссию за сопровождение сделки, в частности, за юридическую поддержку соглашения между продавцом и покупателем на ТС, которое находится в залоге у ломбарда. Но в основном, здесь дают «мягкие условия» без комиссий.

Определение залога, виды и примеры

Что такое залог?

Залог в финансовом мире является ценным активом, который заемщик предоставляет в качестве обеспечения по кредиту.

Когда покупатель жилья получает ипотечный кредит, дом выступает в качестве залога по кредиту. При автокредите залогом является транспортное средство. Бизнес, который получает финансирование от банка, может заложить ценное оборудование или недвижимость, принадлежащую бизнесу, в качестве залога по кредиту.

Кредит, обеспеченный залогом, имеет более низкую процентную ставку, чем необеспеченный кредит. В случае дефолта кредитор может конфисковать залог и продать его, чтобы возместить убытки.

В случае дефолта кредитор может конфисковать залог и продать его, чтобы возместить убытки.

Key Takeaways

- Залог — это предмет стоимости, заложенный для обеспечения кредита.

- Обеспечение снижает риск для кредиторов.

- Если заемщик не выплачивает кредит, кредитор может конфисковать залог и продать его, чтобы возместить свои убытки.

- Ипотечные кредиты и автокредиты представляют собой два типа обеспеченных кредитов.

- Другие личные активы, такие как сберегательный или инвестиционный счет, могут быть использованы для обеспечения обеспеченного личного кредита.

Как работает обеспечение

Прежде чем кредитор выдаст вам кредит, он хочет знать, что у вас есть возможность погасить его. Вот почему многие из них требуют некоторой формы безопасности. Эта безопасность называется залогом, который минимизирует риск для кредиторов. Это помогает гарантировать, что заемщик идет в ногу со своими финансовыми обязательствами. В случае дефолта заемщика кредитор может конфисковать залог и продать его, потратив полученные деньги на невыплаченную часть кредита. Кредитор может принять решение о возбуждении судебного иска против заемщика, чтобы возместить любой остаток.

В случае дефолта заемщика кредитор может конфисковать залог и продать его, потратив полученные деньги на невыплаченную часть кредита. Кредитор может принять решение о возбуждении судебного иска против заемщика, чтобы возместить любой остаток.

Как упоминалось выше, залог может принимать различные формы. Обычно это связано с характером кредита, поэтому ипотека обеспечивается домом, а залогом автокредита является рассматриваемое транспортное средство. Другие неспецифические личные кредиты могут быть обеспечены другими активами. Например, обеспеченная кредитная карта может быть обеспечена денежным депозитом на ту же сумму кредитного лимита — 500 долларов за кредитный лимит в 500 долларов.

Кредиты, обеспеченные залогом, как правило, доступны по значительно более низким процентным ставкам, чем необеспеченные кредиты. Требование кредитора к залогу заемщика называется залогом — законным правом или требованием в отношении актива для погашения долга. У заемщика есть веская причина погасить кредит вовремя, потому что в случае невыполнения обязательств он может потерять свой дом или другие активы, заложенные в качестве залога.

Виды обеспечения

Характер залога часто предопределяется типом кредита. Когда вы берете ипотечный кредит, ваша квартира становится залогом. Если вы берете автокредит, то залогом по кредиту является автомобиль. Типы залога, которые обычно принимают кредиторы, включают автомобили (только если они полностью погашены), банковские сберегательные депозиты и инвестиционные счета. Пенсионные счета обычно не принимаются в качестве залога.

Вы также можете использовать будущие зарплатные чеки в качестве залога для очень краткосрочных кредитов, и не только от кредиторов до зарплаты. Традиционные банки предлагают такие кредиты, как правило, на срок не более пары недель. Эти краткосрочные кредиты являются вариантом в реальной чрезвычайной ситуации, но даже в этом случае вы должны внимательно читать мелкий шрифт и сравнивать ставки.

Частные кредиты под залог

Другим типом заимствования является обеспеченный личный кредит, в котором заемщик предлагает предмет стоимости в качестве обеспечения по кредиту. Стоимость залога должна соответствовать или превышать сумму кредита. Если вы рассматриваете обеспеченный личный кредит, лучшим выбором для кредитора, вероятно, будет финансовое учреждение, с которым вы уже ведете дела, особенно если вашим залогом является ваш сберегательный счет. Если у вас уже есть отношения с банком, этот банк будет более склонен одобрить кредит, и вы, скорее всего, получите за него достойную ставку.

Стоимость залога должна соответствовать или превышать сумму кредита. Если вы рассматриваете обеспеченный личный кредит, лучшим выбором для кредитора, вероятно, будет финансовое учреждение, с которым вы уже ведете дела, особенно если вашим залогом является ваш сберегательный счет. Если у вас уже есть отношения с банком, этот банк будет более склонен одобрить кредит, и вы, скорее всего, получите за него достойную ставку.

Используйте финансовое учреждение, с которым у вас уже есть отношения, если вы рассматриваете обеспеченный личный кредит.

Примеры залоговых кредитов

Жилищные ипотечные кредиты

Ипотека – это кредит, залогом по которому является дом. Если домовладелец перестает платить по ипотечному кредиту в течение как минимум 120 дней, кредитная служба может начать судебное разбирательство, которое может привести к тому, что кредитор в конечном итоге завладеет домом посредством обращения взыскания. После того, как имущество передано кредитору, его можно продать, чтобы погасить оставшуюся часть основного долга по кредиту.

Ссуды под залог жилья

Дом также может выступать в качестве залога по второй ипотеке или кредитной линии собственного капитала (HELOC). В этом случае сумма кредита не будет превышать доступный капитал. Например, если дом оценивается в 200 000 долларов, а по основной ипотеке остается 125 000 долларов, вторая ипотека или HELOC будут доступны только на сумму до 75 000 долларов.

Маржинальная торговля

Обеспеченные кредиты также являются фактором маржинальной торговли. Инвестор занимает деньги у брокера, чтобы купить акции, используя остаток на брокерском счете инвестора в качестве залога. Кредит увеличивает количество акций, которые инвестор может купить, тем самым увеличивая потенциальную прибыль, если акции растут в цене. Но и риски умножаются. Если акции падают в цене, брокер требует выплаты разницы. В этом случае счет служит залогом, если заемщик не может покрыть убытки.

США борются с использованием бронированных автомобилей для отмывания денег

Бретт Вольф, Thomson Reuters Accelus

Чтение за 7 минут

ST. ЛУИ, 6 марта (Thomson Reuters Accelus) — Мексиканские наркокартели используют фирмы по производству бронированных автомобилей, чтобы прикрыть свои усилия по контрабанде и отмыванию миллиардов наличных долларов для получения законной коммерческой прибыли, считают власти США, и финансовые регуляторы стремятся взломать вниз.

ЛУИ, 6 марта (Thomson Reuters Accelus) — Мексиканские наркокартели используют фирмы по производству бронированных автомобилей, чтобы прикрыть свои усилия по контрабанде и отмыванию миллиардов наличных долларов для получения законной коммерческой прибыли, считают власти США, и финансовые регуляторы стремятся взломать вниз.

Подразделение Министерства финансов США по борьбе с отмыванием денег, Сеть по борьбе с финансовыми преступлениями (FinCEN), готовит руководство для банков о том, как они должны сообщать о получении крупных сумм наличных от клиентов посредством доставки бронированных автомобилей, сообщил представитель Министерства финансов. Нынешняя практика отчетности допустила пробелы в отслеживании денег.

Цель состоит в том, чтобы предоставить правоохранительным органам доступ к более полной информации о людях, вовлеченных в крупные операции с наличностью, которые все чаще включают репатриацию крупных сумм валюты, контрабандой ввезенных в Мексику наркоторговцами, стремящимися скрыть источник их происхождения.

«Основываясь на некоторой активности, которую мы наблюдали в результате валютных ограничений в Мексике, деятельности компаний по производству бронированных автомобилей и различных бизнес-моделях, которые они используют, мы начали думать о том, как мы должны быть имея дело с этой отраслью в целом», — сказал официальный представитель FinCEN Джамал Эль Хинди.

По оценкам властей США, картели ежегодно переправляют десятки миллиардов долларов через границу США и Мексики. Правила США по борьбе с отмыванием денег не позволяют картелям размещать крупные суммы наличных денег, полученных от незаконной продажи наркотиков в Соединенных Штатах, непосредственно в американские банки.

Таким образом, картели контрабандой ввозят наличные в Мексику и передают их отмывателям денег, которые владеют или контролируют подставные компании, такие как пункты обмена валюты, которые могут требовать наличные в качестве законного дохода от бизнеса.

Затем отмыватель денег отправляет деньги в Соединенные Штаты самолетом или бронированным автомобилем, чтобы их можно было положить на банковский счет в США, принадлежащий, казалось бы, честному мексиканскому бизнесу.

Если банк США, получающий наличные, не соберет достаточно информации от производителя бронированных автомобилей, определить происхождение средств станет сложнее.

Опасения по поводу использования бронированных автомобилей возросли после того, как мексиканские банковские правила в конце 2010 года ограничили внутренние депозиты в долларах США. Эта мера была направлена на ослабление картелей, ведущих открытую войну с мексиканским правительством.

Эти правила вынуждают наркокартели возвращать большую часть своих денег в Соединенные Штаты под видом законной торговли, согласно бюллетеню FinCEN, выпущенному в прошлом году, и интервью с бывшими сотрудниками правоохранительных органов.

Осуществляя такое отмывание, банки США опасаются, что они непреднамеренно принимают поток денег от наркотиков через поставки бронированных автомобилей из Мексики, а также из городов США вдоль границы.

ИЗЪЯТИЕ НА 2 МЛН ДОЛЛАРОВ

Роль бронированных автомобилей была отмечена в марте прошлого года, когда агенты Национальной безопасности США конфисковали 2 миллиона долларов у компании под названием Rochester Armored Car в пограничном городе Фарр на юге Техаса, пригороде Макаллена. Компания не была обвинена в правонарушениях.

Компания не была обвинена в правонарушениях.

Федеральная прокуратура заявила, что деньги принадлежат гражданину Мексики Филемону Гарсии Айала, которого подозревают в отмывании денег для наркокартелей. 64-летний Гарсия и несколько его компаний были занесены в черный список Министерством финансов в прошлом месяце. Он скрывается от правосудия, разыскиваемый мексиканскими властями.

Гарсия был обманут федеральными агентами, притворяющимися отмывателями денег из США, и он планировал передать им 2 миллиона долларов для очистки, согласно жалобе о конфискации активов. Жалоба была подана в федеральный суд в Орландо, штат Флорида.

В документе говорится, что в период с января 2010 года по январь 2012 года Гарсия использовал принадлежащий ему мексиканский бизнес по обмену денег под названием Prodira Casa de Cambio, который также работает в Колорадо, чтобы направить 130 миллионов долларов наркоденег в финансовую систему США.

«Затем средства были доставлены на бронированном автомобиле и помещены на банковские счета в США, принадлежащие предприятиям, предоставляющим денежные услуги, или другим компаниям, которые заключили контракт с Prodira на перемещение своих денег», — говорится в жалобе.

Наконец, деньги, как сообщается, были переведены через счета Гарсии по всему миру, чтобы скрыть их незаконное происхождение.

Юристы Майами, представляющие Prodira, подтвердили в судебном иске, что Гарсия является совладельцем компании, но отрицали причастность к отмыванию денег.

ПОДДЕРЖКА ПРОЗРАЧНОСТИ

Пристальное внимание к роли компаний, занимающихся производством бронированных автомобилей, в схемах отмывания картелей происходит по мере того, как Министерство финансов разрабатывает более широкие правила, чтобы заставить американские банки и небанковские финансовые учреждения узнать больше о личности клиентов и финансовой деятельности.

Что касается бронированных автомобилей, в течение некоторого времени было неясно, как банки должны заполнять так называемые отчеты о валютных транзакциях, которые они должны подавать в Казначейство после получения более 10 000 долларов наличными из доставки бронированного автомобиля. Неопределенность ограничила полезность документов для правоохранительных органов.

Один из вопросов, изученных FinCEN, заключается в том, должны ли банки использовать имена водителей бронированных автомобилей для составления отчетов или вместо этого они должны записывать имена производителей бронированных автомобилей и должностных лиц компаний, которым известно, кому принадлежат перевозимые деньги. .

Банки должны зарегистрировать название компании по производству бронированных автомобилей, сказал Ларри Саббат, исполнительный директор Национальной ассоциации броневиков (NACA), которая представляет крупные фирмы США и встретилась с FinCEN, чтобы обсудить этот вопрос.

«Наличие имени водителя им ни о чем не говорит. Что важно с точки зрения правоохранительных органов, так это то, откуда взялись деньги. Эта информация находится в бронетранспортной компании. Конечно, у нас довольно хорошая цепочка поставок, потому что мы говорим о довольно значительных деньгах», — сказал он.

FinCEN работает с регулирующими органами над подготовкой руководства, которое обеспечит «некоторое облегчение» банкам, проинструктировав их о том, какую информацию собирать в ситуациях, связанных с бронированными автомобилями, сказал Эль-Хинди на конференции в Майами по вопросам борьбы с отмыванием денег в феврале.