Как проверить коэффициент КБМ ОСАГО / бонус-малус

Для чего знать собственный бонус-малус, и что он дает?

У каждого безаварийного водителя есть право на скидку при покупке ОСАГО – просто узнайте, как проверить коэффициент КБМ, и заплатите за полис меньше, если заслужили!

За аббревиатурой КБМ стоит ваш показатель аккуратного вождения: Коэффициент Бонус-Малус. Он рассчитывается персонально на основании имеющихся или отсутствующих в текущем периоде ДТП с вашим участием.

ДЛЯ СПРАВКИ: Всем новичкам за рулем при первом оформлении страхового полиса автоматом дают III класс с начальным коэффициентом – ЕДИНИЦА.

- Если в течение года не будет аварий – минус 0,05. И так каждый год.

- Попадете в ДТП – и коэффициент, и стоимость страховки возрастут.

При 10-летнем безаварийном вождении ОСАГО достанется вам за полстоимости с 50% скидкой.

И вот тут резонен вопрос: как узнать класс бонус-малусонлайн перед покупкой полиса. Давайте разбираться.

Как определить свой класс КБМ, чтобы увидеть коэффициент

Действие класса бонуса-малуса распространяется на 1 календарный год (с 1.04).

У каждого класса свой КБМ. Чем больше цифра самого класса, тем приятнее выглядит низкий показатель коэффициента – а значит, при расчете в калькуляторе ОСАГО цена полиса будет меньше.

Самым неблагонадежным и опасным для страховщиков водителем автомобиля считается обладатель класса «М». У таких в «истории» 2 и более аварий.

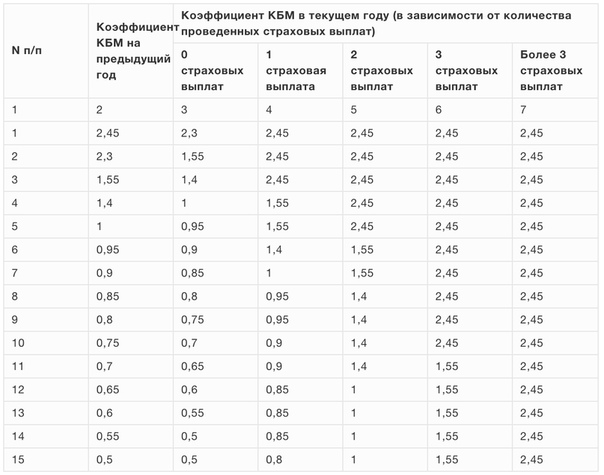

Ниже мы разместили для вас таблицу, которая подскажет, как проверить коэффициент КБМ ОСАГО после того, как вы узнаете свой класс в базе РСА.

- Найдите в таблице свой класс.

- Посмотрите напротив него КБМ.

- Умножьте стоимость полиса на эту цифру – получите сумму к оплате.

Узнайте ваш точный КБМ на сайте «Полис-812»

А теперь инструкция, как узнать свой класс бонус-малус в базе Российского Союза Автостраховщиков:

- Идем по ссылке на страницу проверки КБМ.

- Вводим ФИО с датой рождения + серию и номер водительского удостоверения.

- Жмем на кнопку расчета.

- Получаем информацию о присвоенном классе и смотрим коэффициент в таблице выше.

В дополнение к ОСАГО, можно приобрести КАСКО по самому выгодному в РФ тарифу.

И будьте аккуратным водителем – ведь это сэкономит ваши средства при ежегодном оформлении ОСАГО + защитит жизнь!

Как сэкономить на ОСАГО? Коэффициент бонус малус

Содержание статьи:

Автовладельцы в нашей стране должны страховать свой автомобиль по ОСАГО, а коэффициент бонус-малус или КБМ – важная составляющая расчета стоимости полиса, даже несмотря на то, что после либерализации тарифов на итоговую цену влияет множество параметров, среди которых пол, возраст водителя, стаж его вождения и многое другое.

У безаварийных водителей КБМ максимально низкий и снижение цены на ОСАГО для них может достигать 50%. Получается, КБМ – это способ поощрения водителей, которые были аккуратными на дорогах, а также метод наказания рублем тех, кому не удалось избежать ДТП. Водителям выгодно постоянно понижать свой КБМ и, соответственно, цену на страховку.

Как проверить КБМ?

Каждый водитель может проверить свой КБМ, чтобы понять, на какую цену при оформлении полиса ОСАГО он может рассчитывать.

Во-первых, данные по показателю КБМ содержатся на официальном сайте Российского союза автостраховщиков (РСА) в базе АИС ОСАГО. Сервис проверки абсолютно бесплатный, автовладельцу лишь необходимо заполнить онлайн-форму, указав:

- ФИО;

- Дату рождения;

- Серию и номер водительского удостоверения.

Затем, после нажатия кнопки «Проверить КБМ», система выдает информацию о размере коэффициента.

Есть еще один надежный способ узнать свой КБМ, а заодно и стоимость полиса – обратиться в страховую компанию лично, позвонить по телефону или прийти в ближайший офис. Менеджер сообщит ваш КБМ, а также назовет стоимость страховки.

Менеджер сообщит ваш КБМ, а также назовет стоимость страховки.

Как считают КБМ?

Если у автовладельца нет стажа вождения или он впервые обратился к страховщику, чтобы заключить договор страхования ОСАГО, значение КБМ принимается равным 1.

Далее за каждый безаварийный год управления автомобилем водитель получает цену на 5% меньше. Иными словами, на следующий год при покупке ОСАГО значение КБМ становится равным 0,95, на третий год – коэффициент бонус-малус снижается до 0,9. Для водителей, которые в течение 10 лет управляли автомобилем исключительно аккуратно, коэффициент становится равен 0,5, а снижение цены полиса ОСАГО достигает максимума – 50%. КБМ сохраняется за водителем даже при покупке нового авто.

Неправильные данные КБМ

Водители могут столкнуться с неприятными для себя сюрпризами при проверке КБМ. Например, обнаружить, что показатель вырос, либо «обнулился» – стал равен 1, как и в первый год покупки ОСАГО. Причин может быть несколько:

- Замена прав;

- Смена фамилии в паспорте;

- Закрытие (ликвидация) страховой компании, в которой был оформлен предыдущий полис ОСАГО.

Очень важно своевременно сообщать в страховую компанию информацию о смене фамилии, замене прав и, конечно, выбирать проверенных страховщиков, от которых невозможно ожидать такого подвоха, как уход с рынка. Соблюдение таких простых рекомендаций позволит автовладельцам не попадать в ситуации, когда стоимость полиса ОСАГО становится ошибочно завышенной.

Способы восстановления КБМ

Если ошибка все-таки произошла, и водитель определил у себя неправильный показатель КБМ, необходимо заняться восстановлением корректных данных для правильного расчета цены на ОСАГО. Для этого, как и в случае с проверкой КБМ, существует несколько способов.

Самый простой из них – обращение к страховщику, у которого был оформлен полис. В страховой компании автовладельцу предоставят форму заявления, в ней необходимо указать номера предыдущих полисов. Крупные страховщики стремятся обеспечить клиента максимальным сервисом, к ним можно обратиться как офлай0н, так и онлайн и быть при этом уверенными в том, что помощь окажут в максимально быстрые сроки.

Сотрудник страховой компании отправит заявление на пересмотр или восстановление КБМ в РСА. Срок рассмотрения заявления может достигать 30 рабочих дней. После того, как ответ РСА будет получен страховой компанией, автовладельцу предоставят подробный отчет по работе над его проблемой, КБМ исправят, а стоимость полиса – пересчитают, разницу вернут.

Если страховая компания, в которой был оформлен полис ОСАГО, ликвидирована, восстанавливать справедливость по КБМ придется в РСА. Способ трудоемкий и длительный – рассмотрение жалобы займет до двух месяцев.

Выбирайте только проверенных страховщиков, которые заслуживают доверия!

Как восстановить КБМ в 2020 году? Как вернуть КБМ по ОСАГО после замены прав

Этапы восстановления КБМ

Первым этапом, чтобы восстановить КБМ, по базе РСА надо узнать самостоятельно свой коэффициент. Сервис бесплатный, в режиме онлайн на нём введите информацию о себе: ФИО, дату рождения и данные водительского удостоверения.

Далее отправляйте заявление в страховую компанию для проведения проверки и осуществления перерасчета на основании приложенных данных. При необходимости прикладывайте:

- справку из предыдущей страховой компании об отсутствии выплат по ущербу;

- документы, подтверждающие смену фамилии;

- копии старого и нового водительского удостоверения;

На рассмотрение заявления отводится 15 дней.

Как вернуть КБМ, если этот способ не сработал, или страховщик, который допустил оплошность, уже ликвидирован? Обращайтесь с жалобой в РСА и ЦБ. Заявления в данные инстанции можно также подавать в письменном или электронном виде, заполнив соответствующие формы на сайте. Список прилагаемых документов для подачи жалобы тот же, что и в предыдущем случае. При этом вам нужно указать страховую компанию, описать, с каким КБМ оформлялись полисы, и указать количество аварий в период страхования, а также приложить свое обращение в страховую компанию и ответ на него, если таковой последовал. Эта процедура занимает от до 60 дней.

Заявления в данные инстанции можно также подавать в письменном или электронном виде, заполнив соответствующие формы на сайте. Список прилагаемых документов для подачи жалобы тот же, что и в предыдущем случае. При этом вам нужно указать страховую компанию, описать, с каким КБМ оформлялись полисы, и указать количество аварий в период страхования, а также приложить свое обращение в страховую компанию и ответ на него, если таковой последовал. Эта процедура занимает от до 60 дней.

После восстановления КБМ вы сможете пересчитать стоимость полиса и вернуть излишне оплаченные суммы, обратившись в страховую компанию.

Оформить полисПроверка КБМ водителя по базе АИС РСА для ОСАГО

КБМ расшифровывается как коэффициент бонус-малус — это один из параметров, определяющих стоимость полиса ОСАГО в России. С начала 2013 года невозможно выписать полис ОСАГО без запроса этого коэффициента по базе автоматизированной системы Российского союза автостраховщиков (АИС РСА).

Страховой брокер K-insgroup предлагает сервис, число запросов никак не ограничено.

Что такое КБМ?

Не секрет, что стоимость автострахования ОСАГО зависит от водительского стажа и количества ДТП, случившихся по его вине. При рас…

КБМ расшифровывается как коэффициент бонус-малус — это один из параметров, определяющих стоимость полиса ОСАГО в России. С начала 2013 года невозможно выписать полис ОСАГО без запроса этого коэффициента по базе автоматизированной системы Российского союза автостраховщиков (АИС РСА).

Страховой брокер K-insgroup предлагает сервис, число запросов никак не ограничено.

Что такое КБМ?

Не секрет, что стоимость автострахования ОСАГО зависит от водительского стажа и количества ДТП, случившихся по его вине. При расчете полиса используется особый коэффициент КБМ (бонус-малус). И на сегодняшний день это один показатель, позволяющий сэкономить на стоимости страховки.

КБМ рассчитывается на основании выплат страховых сумм в прошлых полисах ОСАГО. Иными словами, это бонусы автовладельцу за аккуратное вождение, при этом каждый последующий безаварийный год езды стоимость автострахования уменьшается на 5%. Этот индекс зависит только от водителя и закрепляется за ним, независимо какое транспортное средство он водит.

Иными словами, это бонусы автовладельцу за аккуратное вождение, при этом каждый последующий безаварийный год езды стоимость автострахования уменьшается на 5%. Этот индекс зависит только от водителя и закрепляется за ним, независимо какое транспортное средство он водит.

Проверка КБМ по базе РСА

В 2013 году в России появился закон, обязывающий все страховые компании перед определением стоимости и оформлением страховых документов осуществлять проверку предыдущих страховых полисов для выявления КБМ клиента. Нарушение данного правила может привести к большим проблемам страхователя в случае ДТП.

Сегодня каждое страховое агентство может провести проверку коэффициента для любого автовладельца. В базе автоматизированной системы РСА находится более 100 млн. страховых договоров, оформленных за последние пару лет.

Если страхователь скрыл информацию о прошлых страховых случаях, то такое нарушение грозит ему повышением стоимости страховки в 1,5 раза, а также занесением в специальный список нарушителей, который сможет увидеть каждая страховая компания.

Как проверить свой КБМ?

Собираясь продлить автостраховку ОСАГО, Вам понадобится свой коэффициент, узнать который Вы сможете, послав запрос КБМ. На основании полученных данных и будет происходить дальнейший расчет стоимости полиса.

Страховой брокер K-insgroup поможет Вам проверить свой коэффициент. Для этого Вам всего лишь понадобится на нашем сайте бесплатно и простой форме послать запрос онлайн. Получив результат, Вы можете сразу приступить к оформлению страхового полиса. Наша компания тесно сотрудничает с крупнейшими страховыми фирмами: Альфастрахование, Ингосстрах, РЕСО, Росгосстрах, Согласие, ВСК, Уралсиб, Альянс, Согаз. Все услуги мы предоставляем бесплатно, Вы платите только стоимость самой страховки. Мы готовы бесплатно доставить документы в удобное для Вас место. По всем интересующим вопросам Вы можете обратиться по телефону: +7 (495) 640-55-53.

Мы ждем Вашего звонка!

Проверить КБМ скидку на ОСАГО можно онлайн

Коэффициент бонус-малус рассчитывается на основании водительского стажа и частоты ДТП по вине владельца автомобиля. КБМ дает скидку на ОСАГО в 2021 году, которую вы можете получить в виде поощрения за безаварийную езду.

КБМ дает скидку на ОСАГО в 2021 году, которую вы можете получить в виде поощрения за безаварийную езду.

Что такое КБМ

Коэффициент бонус-малус, или КБМ — показатель, который влияет на стоимость страхового полиса. Он может изменять сумму ОСАГО в большую или меньшую сторону, в зависимости от стажа и уровня аварийности водителя за предыдущий период страхования.

КБМ рассчитывается при оформлении страхового договора, и в начале стажа он равен 1 при начальном 3 классе водителя. Это значит, что вы платите полную стоимость страхового полиса.

После 10 лет безаварийной езды КБМ может вырасти до значения 0,5, что дает 50% скидку на оплату полиса ОСАГО и соответствует 13 классу водителя.

Проверка КБМ в базе РСА

Прочитайте подробную инструкцию, как за 5 минут бесплатно проверить КБМ.

1. Зайдите на сайт https://roskbm.ru/ и заполните официальную заявку, чтобы проверить КБМ по базе РСА онлайн. Нажмите на кнопку «Проверка КБМ».

2. Введите ФИО, дату рождения, серию и номер водительского удостоверения в полях формы запроса.

3. Нажмите на кнопку «Проверить КБМ», и спустя полминуты на экране отобразится ваш текущий КБМ.

4. В случае большой загруженности базы, ответ на запрос поступит на электронную почту, которую вам необходимо указать в отдельном поле, нажав на кнопку «Отправить результат».

Российский союз автостраховщиков (РСА) фиксирует данные всех водителей, куда входит водительский стаж и число ДТП по вине страхователя. В случае безупречной водительской истории вы можете получить скидку на оплату ОСАГО, однако не все водители знают о такой возможности. Чем больше стаж вождения без дорожных происшествий, тем выше скидка, которая может достигать 50% от стоимости страхового полиса.

КБМ 1 что это значит

Коэффициент бонус-малус, равный 1, присваивается водителю начального 3 уровня страхования, если ранее он не заключал страховой договор на данный автомобиль.

Система ОСАГО определяет 15 водительских классов: М, 0, 1 и 2 — своего рода отрицательные классы, имея которые водитель получает не скидку, а переплату по полису ОСАГО. Это связано с длительностью водительского стажа и числом аварий, за которые были обращения на компенсацию. При самом низком М классе — переплата составляет 145% от стандартной цены по страховому договору.

Это связано с длительностью водительского стажа и числом аварий, за которые были обращения на компенсацию. При самом низком М классе — переплата составляет 145% от стандартной цены по страховому договору.

Классы с 3 по 13 — положительные, их наличие дает скидку от 5 до 50% на страхование автомобиля по полису ОСАГО: минимальная сумма платежа будет при наличии выше 10 лет стажа и отсутствии ДТП за предыдущий страховой период.

Если год прошел безаварийно, класс в таблице КБМ повышается на одну ступень, уменьшая коэффициент каждый раз на 0,5 и прибавляя 5% скидки.

Таблица КБМ 2021 года

Чтобы определить водительский класс и размер скидки, на который вы можете претендовать при заключении страхового договора, воспользуйтесь таблицей КБМ 2021 года: https://roskbm.ru/kbm-tablica

При первичном посещении страховой компании вы получаете 3 класс, соответствующий КБМ 1, если ранее не заключали договор страхования по полису ОСАГО. Чтобы узнать скидку для оплаты полиса, найдите класс вождения и количество выплат за предыдущий год.

Допустим, вы за рулем 2 года, страхуете машину не в первый раз, выплат за прошлый год не было. Ваш КБМ будет равен 0,9, а размер скидки составит 10% от стоимости нового полиса ОСАГО.

Если вы попали в аварию по своей вине на второй год вождения, из таблицы четко видно: при следующем оформлении ОСАГО класс водителя будет равен 2, а КБМ — 1,4. Теперь при расчете суммы полиса для вас действует надбавка в размере 40% от стоимости страхования.

В строке «Количество выплат по ОСАГО» находится количество информация об изменении класса водителя, если он попадает в аварию по своей вине. Не путайте класс вождения с КБМ: каждому классу присваивается свой коэффициент. Имейте в виду, что начальный КБМ водителя равен 1.

Если вы не хотите тратить время на самостоятельное изучение таблицы КБМ 2021 года, можете бесплатно определить коэффициент через официальный запрос в базу РСА. Для этого достаточно на сайте РосКБМ просто заполнить поля с вашими данными и отправить заявку.

Через несколько минут вы получите сведения о размере КБМ, сумме переплаты или скидки. Дополнительно можно восстановить КБМ до правильного значения, если ранее при расчетах была допущена ошибка, или вы меняли фамилию или водительские права.

Как восстановить КБМ

1. Если вам нужно не проверить, а восстановить КБМ, зайдите на главную страницу сайта https://roskbm.ru/vosstanovit-kbm и выберите сверху раздел «Восстановление КБМ за 24 часа».

2. Заполните поля появившейся формы: ФИО, дата рождения, сведения из текущего и старого водительских удостоверений, если вам известны данные. В случае смены фамилии укажите старую в отдельной графе.

3. Через 30 секунд после нажатия на кнопку «Далее» на экране появится ответ на запрос: ваш КБМ и размер скидки на ОСАГО, которую вы должны получить. При большой загруженности базы РСА мы направим результат на адрес электронной почты, которую нужно указать рядом с кнопкой «Отправить результат».

4. Оплатите услугу восстановления КБМ и укажите электронную почту, после этого заявка на восстановление поступит в базу РСА.

Как восстановить КБМ бесплатно

Для восстановления КБМ можно обратиться напрямую в страховую компанию, однако будьте готовы к тому, что страховщик не захочет пересчитывать КБМ, чтобы не нанести урон своему бизнесу.

Страховые агенты прибегают к различным уловкам при восстановлении КБМ: допускают «случайные» ошибки при внесении сведений в базу РСА, печатают нужные им документы или ссылаются на ошибки в самой базе РСА.

Многие водители меняют водительское удостоверение при утрате документа, смене личных данных или изменении медицинских показаний. Изучите подробную инструкцию по замене ВУ, чтобы знать, какие документы и куда подавать, в каких случаях нужно проходить медкомиссию и как потом восстановить КБМ: https://roskbm.ru/zamena-voditelskogo-udostovereniya.

Если вы уже меняли водительское удостоверение, почти со 100% вероятностью получите неправильный коэффициент. Для устранения ошибки придется пройти долгий путь: от подачи заявления в страховую компанию до обращения с иском в суд.

Важно знать, какая именно страховая компания и в какой момент допустила ошибку в расчетах вашего КБМ. Эти сведения содержатся в истории изменения коэффициента, которая отображается при отправлении запроса на проверку КБМ. Заполните данные в полях заявки и выберите услугу «История изменения КБМ с 2013 года».

Сэкономьте время на хождении с заявлениями по инстанциям и судам и восстановите КБМ бесплатно в онлайн-сервисе roskbm. Всего через 30 секунд после заполнения официальной заявки вы получите ответ напрямую из базы РСА.

Где можно узнать свой класс страхования (размер КБМ)?

Класс страхования (размер КБМ) можно узнать на официальном сайте Российского союза автостраховщиков (РСА) в разделе «В помощь страхователю» / «Порядок применения коэффициента «бонус-малус» по адресу: www.autoins.ru/ru/help/bonusmalus.wbp.

Также на сайте РСА в тестовом режиме работает сервис для определения КБМ и стоимости ОСАГО.

Справочно

Коэффициент бонус-малус (КБМ) – коэффициент страховых тарифов в зависимости от того, наступали или нет страховые случаи в период действия предыдущих договоров обязательного страхования. Это один из параметров, влияющий на стоимость полиса ОСАГО (повышающий или понижающий ее в зависимости от аварийности в предыдущие периоды).

Это один из параметров, влияющий на стоимость полиса ОСАГО (повышающий или понижающий ее в зависимости от аварийности в предыдущие периоды).

Порядок определения и присвоения КБМ установлен Указанием Банка России от 19 сентября 2014 г. № 3384-У[1].

На сегодняшний день установлено 15 классов страхования водителей, предусматривающих применение соответствующих коэффициентов (таблица классов страхования и КБМ приведена на сайте РСА[2] и в Указании Банка России от 19 сентября 2014 г. № 3384-У).

Для определения класса учитываются сведения по договорам ОСАГО, прекратившим свое действие не более чем за один год до даты начала срока страхования по текущему договору[3].

КБМ применяется при заключении или изменении договора ОСАГО со сроком действия один год. Для определения КБМ произведенные страховщиком страховые возмещения по одному страховому случаю рассматриваются как одно страховое возмещение.

По договору обязательного страхования, не предусматривающему ограничения числа лиц, допущенных к управлению транспортным средством, класс определяется на основании сведений в отношении собственника транспортного средства , а также класса, который был определен при заключении последнего договора обязательного страхования. Класс присваивается собственнику транспортного средства, указанного в договоре обязательного страхования. При отсутствии сведений (ранее заключенных и окончивших свое действие (прекращенных досрочно) договоров) собственнику транспортного средства присваивается класс 3.

По договору обязательного страхования, предусматривающему ограничение числа лиц, допущенных к управлению транспортным средством, и управление этим транспортным средством только указанными страхователем водителями, класс определяется на основании сведений в отношении каждого водителя. Класс присваивается каждому водителю, допущенному к управлению транспортным средством. При отсутствии сведений указанным водителям присваивается класс 3. Если предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничения числа лиц, допущенных к управлению транспортным средством, то представленные сведения учитывается только в том случае, если водитель являлся собственником транспортного средства.

При отсутствии сведений указанным водителям присваивается класс 3. Если предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничения числа лиц, допущенных к управлению транспортным средством, то представленные сведения учитывается только в том случае, если водитель являлся собственником транспортного средства.

Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, страховой тариф рассчитывается с применением максимального значения КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

При представлении сведений в отношении водителя по нескольким договорам обязательного страхования класс определяется на основании суммирования количества страховых возмещений, содержащихся в сведениях о предыдущих договорах обязательного страхования, закончившихся не более чем за один год до даты заключения текущего договора , а также класса, который был определен при заключении последнего закончившегося договора обязательного страхования.

Если представлены сведения по договору обязательного страхования, который был досрочно прекращен, то сведения о страховых возмещениях, произведенных в течение срока действия досрочно прекращенного договора учитываются при заключении договора обязательного страхования на новый срок.

В случае отсутствия страховых возмещений в течение срока действия досрочно прекращенного договора при заключении договора обязательного страхования на новый срок присваивается класс, который был присвоен собственнику или водителю при заключении досрочно прекращенного договора обязательного страхования.

С 1 июля 2014 г. источником получения сведений о предыдущем периоде страхования для расчета правильного КБМ может быть только информация, содержащаяся в автоматизированной информационной системе РСА (АИС РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 г. РСА не наделен полномочиями вносить изменения в АИС РСА. Внесение или изменение данных в АИС РСА возможно только со стороны страховщика, с которым был заключен договор ОСАГО. С 1 сентября 2014 г. страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС РСА не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора.

В период действия договора ОСАГО страхователь обязан незамедлительно сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования. Таким образом, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения одного из водителей (или иных сведений, указанных в заявлении о заключении договора ОСАГО), допущенных к управлению транспортным средством, страхователь обязан незамедлительно сообщить об этом страховщику в письменной форме. Это необходимо для дальнейшего внесения корректных сведений в АИС РСА[4].

Ответственность за неверно определенный КБМ фактически целиком возлагается на страхователя (абзац 2 пункта 3 статьи 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

№ 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

[1] Указание Банка России от 19 сентября 2014 г. № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств».

[3] Сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), необходимые для определения класса собственника транспортного средства (водителя), могут быть получены из автоматизированной информационной системы обязательного страхования, созданной в соответствии со статьей 30 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», если иное не установлено Положением Банка России от 19 сентября 2014 г. № 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

№ 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

КБМ ОСАГО 2021 год | Проверить КМБ (бонус-малус) по базе онлайн для скидок

При безаварийном использовании ТС и оформлении нового полиса ОСАГО предоставляется 5% скидка за каждый безаварийный год по КБМ.

Коэффициент КБМ, определяющий класс водителя.

Система бонус-малус — апостериорная система тарификации в зависимости от частоты страховых случаев в течение действия предыдущих договоров страхования с конкретным страхователем. Или простыми словами — система скидок за отсутствие страховых случаев.

КБМ — это единственный из коэффициентов ОСАГО за счет которого можно сэкономить на стоимости полиса. За каждый год безаварийного вождения страхователя, класс ОСАГО повышается.

Тот, кто оформляет автогражданку впервые, получает 3 водительский класс. Если в течение года с момента приобретения полиса автомобилист не стал виновником ДТП и ни разу не обратился за страховой выплатой, водитель повышает свой класс с третьего на четвертый. При этом КБМ снижается на 5 процентов. Так, третий класс ОСАГО соответствует коэффициенту КБМ = 1. Максимальному классу соответствует КБМ = 2.45, минимальному – 0.5.

При этом КБМ снижается на 5 процентов. Так, третий класс ОСАГО соответствует коэффициенту КБМ = 1. Максимальному классу соответствует КБМ = 2.45, минимальному – 0.5.

Таблица КМБ ОСАГО 2019 года

Приведенная таблица поможет рассчитать КБМ для скидок по обязательному страхованию в зависимости от количества ДТП.

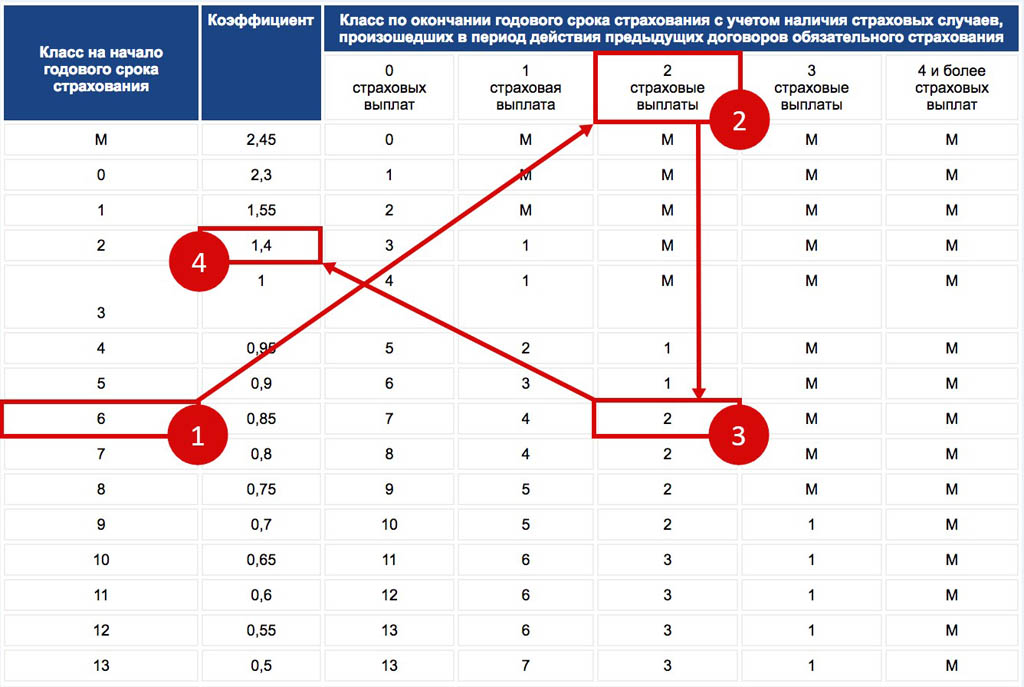

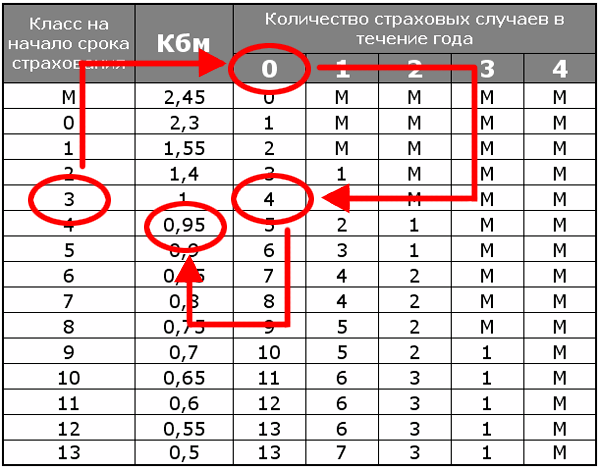

Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования, после N страховых выплат | ||||

|---|---|---|---|---|---|---|

0 Страховых выплат | 1 Страховых выплат | 2 Страховых выплат | 3 Страховых выплат | 4+ Страховых выплат | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,3 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,9 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,8 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,7 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,6 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,5 | 13 | 7 | 3 | 1 | М |

Проверить КБМ ОСАГО онлайн?

В настоящий момент каждый водитель может рассчитать КБМ по ОСАГО для себя, воспользовавшись базой КБМ РСА. Запрос отправляется на конкретную указанную дату, не забудьте поставить галочку согласия на обработку ваших данных.

Запрос отправляется на конкретную указанную дату, не забудьте поставить галочку согласия на обработку ваших данных.

Достаточно быстро вы получите всю информацию по вашему КБМ, которая есть в базе российского союза страховщиков. Информация может не соответствовать действительности, поэтому перед онлайн оформлением полиса обязательного страхования проверьте, актуальные данные в базе или нет. Если у вас последний год не было аварий, возможно данные по КБМ надо обновить.

Правда и мифы о деньгах в OK

Подписаться

Статья была полезной?

10 7

Комментироватькуб.м — что это? Бонусный коэффициент малуса для osago — Страхование

Все владельцы транспортных средств обязаны застраховать транспортные средства, т.е. оформить полис ОСАГО. Правительство РФ утвердило тарифы для ОСАГО. Существует базовая ставка и множество факторов, которые применяются при расчете цены полиса. Мы не будем объяснять значение всех коэффициентов.

Итак, КБМ — что это? Суть в том, что если водитель едет по дорогам без происшествий, то он заслуживает выплаты при оформлении договора страхования. В то же время, с помощью этого коэффициента можно увеличить стоимость полиса. Это произойдет, если водитель станет нарушителем, виновным в дорожно-транспортном происшествии.

В то же время, с помощью этого коэффициента можно увеличить стоимость полиса. Это произойдет, если водитель станет нарушителем, виновным в дорожно-транспортном происшествии.

Тонкости бонуса Malus

Чтобы лучше понять значение, водитель должен знать следующее: KBM водителя не привязан к вашему автомобилю.

Например, вы решили продать машину и купить новую. Бонус Malus будет действовать до тех пор, пока вы не заключите новое соглашение ОСАГО.Машину продали в июне, а в июле купили новую. Полис действует до конца года. В конце года при заключении контракта вы платите меньше. Однако вы пожелали приобрести полис в июле при покупке нового автомобиля. При этих условиях вы не получите скидки.

Кстати, узнать КБМ довольно просто. Для этого используйте базу PCA.

Если вы несколько лет путешествовали, не нарушая правил дорожного движения, у вас накопилась скидка, и вы не оформляли ОСАГО в следующем году, значение вашего коэффициента будет храниться в базе данных еще один год, после все ваши бонусы будут сброшены.

КБМ и класс страхователя

Когда дело доходит до KBM водителя, страховые агенты используют определение «Страховой класс». Ниже приведены значения KBM и класса страхователя для водителей, оформляющих полис впервые (эти значения следует брать за отправную точку при анализе таблицы ниже):

- КБМ — 1.

- Класс страховщика — 3.

Например, в течение года вы ни разу не попали в аварию, поэтому за год беспроблемного вождения вы получаете снижение на 0.5 баллов.

Например, вы начинающий водитель, когда вы впервые оформляете полис, вам присваивается класс страховщика 3, который соответствует коэффициенту бонуса-малуса 1 (фактически не влияет на базовую стоимость страховки). На втором году вождения водитель попал в аварию. Класс страховщика опустится до второго, а цена полиса увеличится на 40%, т.е. коэффициент будет 1,4.

При условии, что в течение следующего периода страхования водитель будет ездить без проблем, он сможет вернуть свой 3-й класс и стоимость полиса снизится.

При каких условиях будет расти MSC CTP?

Представьте, что вы несколько лет ездили по дорогам, не попав в аварию, и у вас накопилась скидка. Однако в этом году вы попали в аварию и в результате теряете все свои бонусы. Такой исход будет в том случае, если пострадавший в аварии обратится в вашу страховую компанию и потребует возмещения убытков. Но! Если вы и потерпевший решите вопрос на месте, то скидки останутся за вами.

Также имейте в виду, что скидка не учитывается для тех граждан, которые состоят на учете в другом государстве. Помимо прочего, не учитывается при страховании прицепов.

Как рассчитывается стоимость полиса, если он содержит несколько драйверов?

Если в политику ОСАГО включено несколько драйверов, то при определении ее стоимости учитывается наибольшая Bonus Malus.

Например, в полис включены три человека. У двух драйверов он равен 0.8, а третий — 0,9. Полис будет рассчитываться от 0,9, скидка будет всего 10%. Если в этом году один из водителей попадет в аварию, то коэффициент увеличится только у водителя-нарушителя, а у остальных — уменьшится на 5%.

Если в этом году один из водителей попадет в аварию, то коэффициент увеличится только у водителя-нарушителя, а у остальных — уменьшится на 5%.

Стоимость полиса ОСАГО во многом зависит от качества поездки, а основным показателем качества является Бонус-Малус. Поэтому, отвечая на вопрос «КБМ — что это?», Стоит сказать, что это как раз измеримое отражение водительских навыков человека.Вы соблюдаете правила дорожного движения и, как следствие, имеете низкий коэффициент и, как следствие, большие скидки при заключении договора страхования.

Некоторые водители застрахованы ОСАГО на 6-9 месяцев. При расчете стоимости такого соглашения Бонус-Малус принимается равным единице. При продлении срока действия полиса ценность сохраняется независимо от компании, в которой оформлен полис.

Основные условия использования КБМ

Итак, КБМ — что это? Как рассчитывается в разных ситуациях?

Политики CTP делятся на два типа, каждый из которых имеет свои особенности.

- Ограниченное страхование. В этом виде страхования особенность заключается в том, что накладываются ограничения на количество водителей, имеющих право пользоваться данным автомобилем. KBM будет рассчитываться для каждого водителя отдельно.

- Безлимитная страховка. При таких условиях страхования количество водителей, имеющих право управлять автомобилем, не ограничено. Класс страхователя и стоимость Bonus-Malus определяются только для владельца автомобиля и при условии, что предыдущий договор был такого же типа, т.е.е. неограниченный. Если обнаружены изменения исходных данных о водителе и об автомобиле, то при расчете стоимости полиса будет учтено значение ОСАГО, равное 1.

Однако есть правила, которые применяются к обоим соглашениям:

- Если вы досрочно расторгнете договор с компанией по своей инициативе, то скидка от стоимости договора не будет действительна в течение прерванного периода времени. Это объясняется тем, что срок действия договора составляет один год, поэтому MSC рассчитывается исходя из этих условий. Все страховые случаи, произошедшие менее чем за год, не учитывают бонусы. При расчете примем те значения коэффициентов, которые были действительны на момент заключения предыдущего договора.

- Один страховой случай — одна страховая выплата. Коэффициент бонус-малус рассчитывается с каждого платежа отдельно, независимо от того, сколько человек получили страховую выплату.

Все страховые случаи, произошедшие менее чем за год, не учитывают бонусы. При расчете примем те значения коэффициентов, которые были действительны на момент заключения предыдущего договора.

Все страховые случаи, произошедшие менее чем за год, не учитывают бонусы. При расчете примем те значения коэффициентов, которые были действительны на момент заключения предыдущего договора.В каком случае можно увеличить КБМ?

Если драйвер указан в нескольких политиках, одна из которых имеет «плохую» историю, то значение коэффициента можно увеличить.Кроме того, на увеличение CMB может повлиять случай получения ложной политики CTP.

Стоимость Bonus-Malus для каждого держателя полиса указана в базе данных Российского союза автостраховщиков (РСС) или в компании, в которой вы заключили договор страхования. Чтобы узнать, какой у вас CME в базе данных PCA, вам необходимо обратиться в страховую компанию, в которой вы зарегистрировали полис.

Как можно опустить MSC?

Расчет стоимости полиса ОСАГО происходит по простой схеме — берется базовая цена и умножается на MSC. Чтобы уменьшить бонус Malus, необходимо придерживаться следующих простых правил:

Чтобы уменьшить бонус Malus, необходимо придерживаться следующих простых правил:

- Будьте внимательны на дорогах, ведите машину без происшествий.

- Внедрите страховку ОСАГО для водителей, которые заслужили ваше доверие своей поездкой, имеют положительный опыт вождения и вы уверены в их профессионализме.

Что делать, если вы не уверены в правильности расчета MSC?

Сначала вам необходимо заключить договор страхования с MSC, который выдает вам страховщик, но который вы ставите под сомнение.Проверка MSC в базе не займет много времени.

Далее необходимо обратиться в Союз страховщиков с жалобой на неправильное определение MSC. Для этого необходимо подготовить серию документов:

- Заявление.

- Копии водительских сертификатов, которые указаны в политике.

- Копия предыдущего договора страхования.

- Копия действующего договора страхования.

Если после рассмотрения жалобы ваш вопрос решится положительно, вы имеете право заключить новый договор страхования с возвратом излишне уплаченной суммы.

Подведем итоги. КБМ — что это? По сути, это показатель качества вождения человека, благодаря которому страховые компании могут либо сделать хорошую скидку при оформлении полиса ОСАГО (если в период страхования вы ехали без происшествий), либо наоборот , увеличьте стоимость страховки (если вы попали в аварию). Конечно, выгоднее всего застраховать машину опытному водителю без проблем.

Помните, что этот коэффициент присваивается не автомобилю, а водителю и хранится в базе данных PCA в течение года.Узнать КБМ можно у страховщика, с которым вы оформляете договор.

Как рассчитать куб. М при доставке?

CBM Значение

Полная форма CBM — Кубические метры. Это одна из наиболее часто используемых единиц измерения грузовых перевозок во всем мире. CBM измеряет объем груза, отправляемого воздушным или морским транспортом, что в конечном итоге определяет стоимость перевозки груза. Измерение CBM является жизненно важным процессом при транспортировке грузов и авиагрузов, поскольку от этого сильно зависит общая стоимость перевозки.

Определение правильного размера контейнера для вашей партии груза помогает вам перемещать товары и более эффективно управлять транспортными расходами. Для этого уместно знать, сколько кубометров вы можете хранить в контейнере.

Как рассчитать куб. М при доставке?

Рассчитать CBM для вашего продукта очень просто. Просто аккуратно упакуйте его в кубическую / кубовидную коробку, чтобы точно отобразить размеры. После этого измерьте длину, ширину и высоту коробки в метрах. Если вы производили измерения в единицах, отличных от метров, рекомендуется сначала преобразовать их, а затем приступить к расчету CBM.Когда у вас будут все три измерения, умножьте их, и вы получите значение CBM вашего пакета.

Формула для расчета CBM выглядит следующим образом: —

При расчете CBM по этой формуле учитываются только размеры или объем вашего груза. Но что, если посылка, которую вы хотите отправить, слишком легкая или тяжелая. Судоходные компании используют концепцию тарифицируемого веса куб.

м. , которая также учитывает важность веса груза при его прибытии в стоимости фрахта.

м. , которая также учитывает важность веса груза при его прибытии в стоимости фрахта.Как рассчитать платный вес МУП?

При отгрузке товаров часто бывает, что относительно легкая упаковка занимает гораздо больше места, чем более тяжелая, но меньшая по размеру. Следовательно, если транспортная компания взимает плату с обеих упаковок в зависимости от их фактического веса, грузить более крупную, но более легкую упаковку будет невыгодно, поскольку она занимает больше места и мало весит.

Чтобы решить эту проблему, компании используют концепцию платного веса CBM.Чтобы понять, что такое платный вес, мы сначала должны понять следующие термины:

Фактический вес : Фактический вес — это вес брутто отправляемой посылки.

Размерный / объемный вес : Как только значение CBM упаковки известно, умножьте его на размерный весовой коэффициент или «DIM-фактор» в зависимости от вида транспортировки, чтобы получить размерный или объемный вес упаковки пакет.

Наибольшее значение между двумя принимается во внимание компанией при выставлении счета за отгрузку. Этот метод известен как платный вес.

Коэффициенты DIM для различных видов транспортировки

- Морские перевозки: 1: 1000

- Авиаперевозки: 1: 6000

- Экспресс-доставка / Курьер : 1: 5000

- Грузовик LTL : 1: 3000

Как рассчитать CBM для LCL морских перевозок?

Морские грузовые судоходные компании отдают предпочтение пространству, занимаемому сборным грузом в контейнере, над весом груза.Для расчета CBM для грузов LCL, отправленных морским транспортом, коэффициент оценки для расчета объемного веса обычно составляет 1: 1000 — один кубический метр равен примерно 1000 килограммам.

Пример расчета стоимости морских перевозок с использованием CBM

Предположим, экспедитор дал вам квоту в размере 15 долларов за куб. м или тонну. А коэффициент DIM, который обычно используется для морских перевозок, равен 1: 1000. Могут возникнуть две различные ситуации, обе они описаны ниже: —

м или тонну. А коэффициент DIM, который обычно используется для морских перевозок, равен 1: 1000. Могут возникнуть две различные ситуации, обе они описаны ниже: —

- Если размеры упаковки составляют 5 м в длину, 5 м в высоту и 5 м в ширину, а ее вес составляет 500 кг.Экспедитор предоставил вам квоту в размере 15 долларов США за кубический метр или за 1000 кг (согласно коэффициенту DIM). CBM = 5 5 5 = 125 CBM

Поскольку вес менее 1 тонны, а кубический метр больше веса груза, он будет рассматриваться как основа для расчета стоимости перевозки. Стоимость перевозки = 125 * 15 = 1875 долларов США

- Если размеры упаковки составляют 2 м в длину, 1 м в высоту и 3 м в ширину, а ее вес составляет 7 тонн или 7000 кг. CBM = 2 1 3 = 6 CBM

Так как вес отправления превышает 1 тонну, а значение CBM меньше веса отправления, вес будет рассматриваться как основа для расчета стоимости перевозки. Стоимость перевозки = 7 * 15 = 105 долларов США

Как рассчитать куб. м для авиаперевозок / авиаперевозок?

При авиаперевозке расчет CBM остается прежним, но фрахт оплачивается по весу брутто или по объему (после умножения CBM на коэффициент DIM) — в зависимости от того, что больше. Коэффициент DIM, обычно используемый при авиаперевозках, составляет 1: 6000, или разделите 1 куб.м (если размеры измеряются в метрах) на 0,006, чтобы получить объемный вес в кг.

Объемный вес важен для расчета авиаперевозок, поскольку за более легкие отправления, занимающие больше места, нельзя взимать меньшую сумму по сравнению с тем, кто отправляет более тяжелые отправления.Фактический вес и объемный вес, если их принять во внимание, помогают в точной оценке стоимости авиаперевозок.

Например, Если размеры упаковки составляют 2 м в длину, 2 м в высоту и 2 м в ширину, а ее вес брутто составляет 500 кг. Экспедитор указал вам цену в размере 1,5 доллара за единицу веса или веса брутто, в зависимости от того, что больше. CBM = 2 2 2 = 8 CBM Объемный вес для авиагруза = 8 / 0,006 = 1333,33 кг

Объемный вес> Вес брутто, следовательно, объемный вес будет учитываться при расчете стоимости авиаперевозки, т. е.д 1,5 * 1333 = 1999,5 долл. США

е.д 1,5 * 1333 = 1999,5 долл. США

Типы контейнеров и их кубы

Как правило, необходимо рассчитать кубический метр партии груза и контейнера. Стандартные контейнеры обычно доступны в 3 размерах — 20 футов, 40 футов и 45 футов, а размеры для вариантов следующие:

20-футовый контейнер CBM

- 20 ′ Сухой контейнер: 33,0 куб. М (размеры l: 5919 мм, w: 2340 мм, h: 2380 мм, вес: 1900 кг)

- 20-футовый рефрижераторный контейнер: 27,5 куб. М (размеры: 5428 мм, 2266 мм, 2240 мм)

- 20-футовый контейнер с открытым верхом: 31.6 куб. М (габариты l: 5919 мм, w: 2340 мм, h: 2286 мм)

- Контейнер с плоской стойкой 20 футов: (размеры l: 5662 мм, w: 2438 мм, h: 2327 мм)

- 20-футовый складной контейнер в плоскую стойку: (размеры l: 5946 мм, w: 2126 мм, h: 2233 мм)

- 20 ‘Контейнер с открытой стороной / с открытым верхом: 31,0 куб. М (размеры l: 5928 мм, w: 2318 мм, h: 2259 мм)

40-футовый контейнер CBM

- 40 ′ Сухой контейнер: Размеры: 67,3 куб. М (Размеры l: 12045 мм, w: 2309 мм, h: 2379 мм)

- 40-футовый сухой контейнер High Cube: 76.0 куб. М (размеры l: 12056 мм, w: 2347 мм, h: 2690 мм)

- 40-футовый рефрижераторный контейнер: 54,9 куб. М (размеры l: 11207 мм, w: 2246 мм, h: 2183 мм)

- 40-футовый рефрижераторный контейнер High Cube: 66,9 куб. М (размеры l: 11628 мм, w: 2294 мм, h: 2509 мм)

- 40 ′ Контейнер с открытым верхом: 64,0 куб. М (размеры l: 12043 мм, w: 2340 мм, h: 2272 мм)

- Контейнер с плоской стойкой 40 футов: (Размеры l: 12080 мм, w: 2438 мм, h: 2103 мм)

- 40-футовый складной контейнер в плоскую стойку: (размеры l: 12080 мм, w: 2126 мм, h: 2043 мм)

М (Размеры l: 12045 мм, w: 2309 мм, h: 2379 мм)

М (Размеры l: 12045 мм, w: 2309 мм, h: 2379 мм)Контейнер 45 футов CBM

- 45-футовый сухой контейнер High Cube: 85.7 куб. М (размеры l: 13582 мм, w: 2347 мм, h: 2690 мм)

- 45-футовый рефрижераторный контейнер High Cube: 75,4 куб. М (размеры l: 13102 мм, w: 2294 мм, h: 2509 мм)

Расчет кубического метра в предметах одежды

Индустрия моды является одним из наиболее частых пользователей воздушных и морских грузовых маршрутов для перевозки сырья, оборудования и готовой продукции по всему миру. При экспорте одежды компании упаковывают ее в картонные коробки, которые грамотно спроектированы так, чтобы не занимать много места и легко складываются друг на друга.

При экспорте одежды компании упаковывают ее в картонные коробки, которые грамотно спроектированы так, чтобы не занимать много места и легко складываются друг на друга.

После того, как одежда упакована в стандартные картонные коробки, расчет CBM становится очень простым. Просто поместив точные измерения всех размеров в формулу ниже, вы получите общий CBM для вашего пакета.

Длина коробки (м) X Ширина коробки (м) X Высота коробки (м) X Количество коробок в упаковке = Общий кубический метр упаковки

Часто задаваемые вопросы о том, как рассчитать CBM

Как перевести KG в CBM?

Принимая во внимание допущение, килограммы (массы) в куб. М (объема) — производной единицей объема в системе СИ является кубический метр.

Примечание. Могут возникнуть ошибки округления, поэтому всегда проверяйте результаты в соответствии с вашими точными цифрами.

Как рассчитать кубический метр в дюймах?

1 дюйм равен 0,0254 метра. Поэтому, если индивидуальные измерения вашего пакета указаны в дюймах, обязательно умножьте каждое из них на 0,0254, а затем переходите к вычислению CBM.

Поэтому, если индивидуальные измерения вашего пакета указаны в дюймах, обязательно умножьте каждое из них на 0,0254, а затем переходите к вычислению CBM.

Однако, если вы уже измерили свою упаковку в кубических дюймах, нет необходимости возвращаться и снова преобразовывать отдельные размеры.Просто используйте приведенную ниже формулу, чтобы преобразовать кубические дюймы в кубические метры.

Сколько кубометров в поддоне?

Поддоны — это небольшие деревянные платформы, на которых пакеты складываются внутри контейнеров, чтобы товары не пострадали во время их движения.

Также читают:

Класс водителей ОСАГО. как самому посчитать бонусный коэффициент малуса (kbm)

При расчете стоимости полиса ОСАГО используется ряд параметров (в том числе коэффициент бонус-малус), увеличивающих или уменьшающих его стоимость.Общая страховая сумма рассчитывается путем последовательного умножения базовой ставки для каждого из них. Этот метод позволяет страховщику сбалансировать стоимость полиса со степенью риска в каждом конкретном случае.

Этот метод позволяет страховщику сбалансировать стоимость полиса со степенью риска в каждом конкретном случае.

Важным компонентом формулы расчета является коэффициент бонус-малус (KBM). Он может принимать значения от 0,5 до 2,45 и имеет большое влияние на конечный результат. Если минимальное значение КБМ снижает страховую сумму вдвое, то максимальное — увеличивает ее почти в два с половиной раза.

Этот принцип расчета лежит в основе нашего онлайн-калькулятора ОСАГО.

MSC — что это и зачем оно нужно?

Для оценки рисков будущих расходов страховые компании учитывают не только региональную принадлежность и технические характеристики автомобиля, но и навыки управления транспортным средством конкретного водителя.

Страховщики напрямую заинтересованы в привлечении аккуратных водителей, не попадающих в аварии.А если и так, то очень редко и не по их вине. Такие клиенты приносят компании прибыль, а это, в свою очередь, стимулирует аналогичный стиль вождения за счет снижения стоимости KBM.

Другими словами, коэффициент бонус-малус — это скидка водителю за безаварийное вождение.

За каждый год безубыточного вождения страхователь получает скидку 5% до тех пор, пока общая скидка не достигнет максимального значения 50%, что соответствует значению CBM = 0.5. И наоборот, если водитель подал заявление о возмещении ущерба, то коэффициент бонус-малус увеличивается, увеличивая стоимость обычной страховки.

Как рассчитывается коэффициент малуса бонуса?

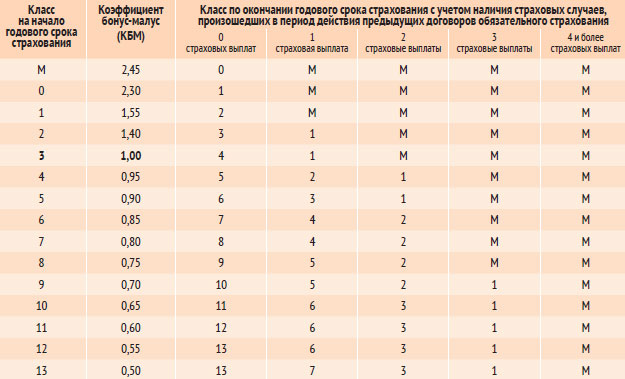

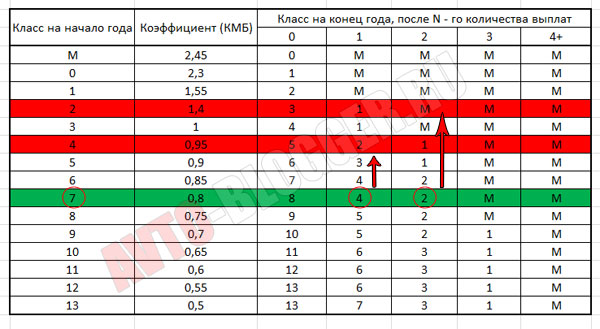

Коэффициент «бонус-малус» удобнее всего определять по специальной таблице.

| Класс | КБМ | Количество страховых случаев (требований о возмещении ущерба), произошедших в период действия договора ОСАГО | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| Присваиваемый класс | ||||||

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (MSC = 1).

- В первом столбце содержится информация о классе, присвоенном водителю на момент регистрации текущей политики ОСАГО.

- Во втором столбце указан MSC, соответствующий присвоенному классу.

- Остальная часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. MSC изменится в соответствии с таблицей при заключении следующего договора ОСАГО.

Таблица скидок очень проста в использовании.Для расчета коэффициента бонус-малус достаточно знать начальное значение класса и количество страховых случаев, произошедших в течение срока действия последнего договора страхования ОСАГО. Вы можете узнать исходный класс в своей страховой компании или самостоятельно, используя один из следующих методов для проверки KBM.

Где посмотреть коэффициент малуса бонуса?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность изучать MSC онлайн.Кроме того, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не привязанные к конкретному страховщику.

Все сайты, на которых проверяются коэффициенты бонусного малуса, относятся к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом PCA и получить информацию напрямую, без посредников.

Как проверить KBM драйвера в базе данных PCA онлайн?

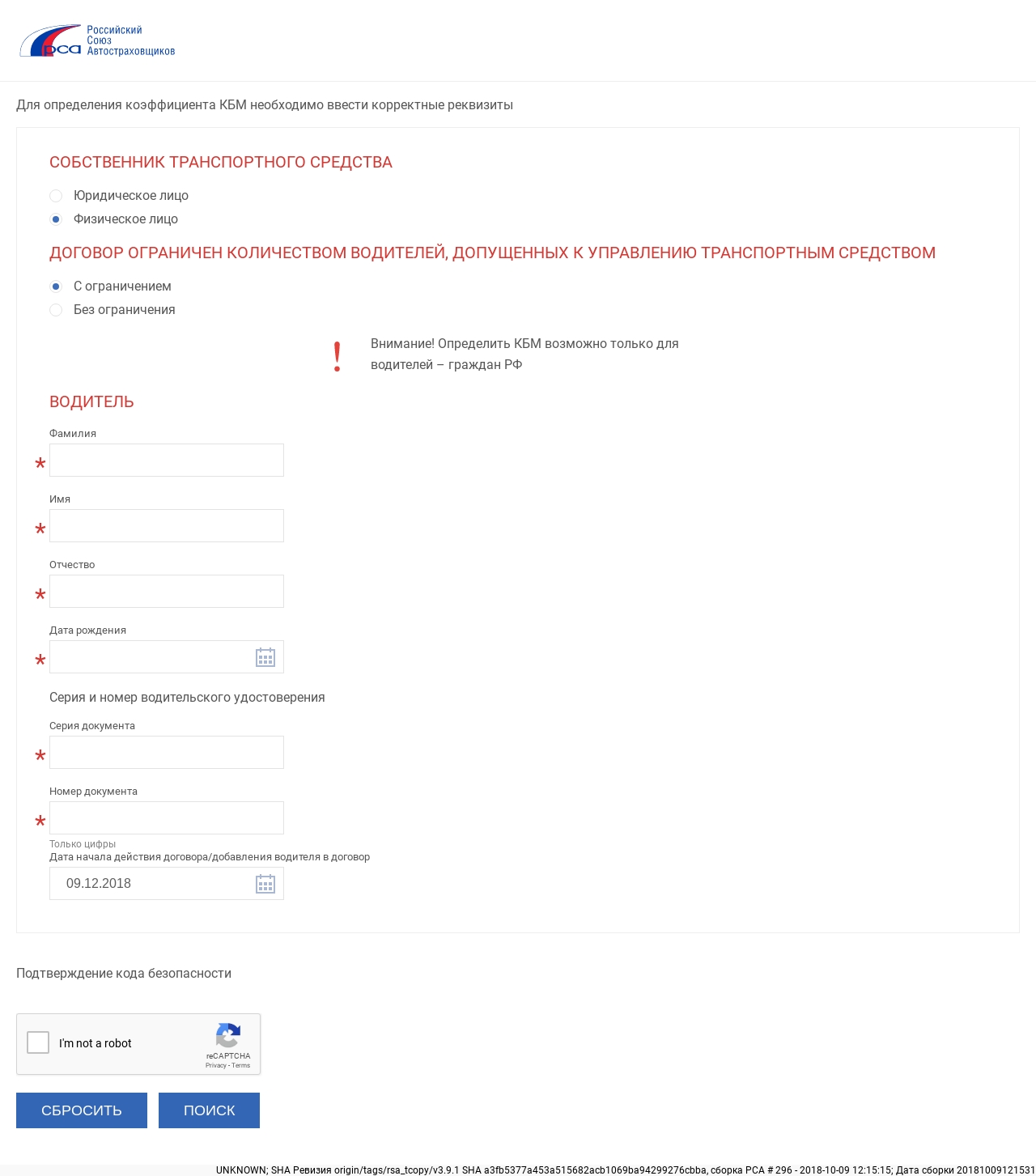

Процедура определения коэффициента на сайте PCA интуитивно понятна и не вызывает особых проблем.Из документов потребуются только водительские права для граждан РФ и действующий договор ОСАГО. Проверка проводится для каждого из драйверов по следующему алгоритму:

- В поле «Владелец ТС» указать «физическое лицо».

- В следующем разделе необходимо указать системе, есть ли ограничение на количество лиц, которым разрешено управлять, нажав кнопку «с ограничением».

- Далее вводится необходимая информация из водительских прав: ФИО, дата рождения, серия и номер документа.Если какая-либо указанная информация изменилась (права, фамилия и т.д.), то система может некорректно определить MSC. Попробуйте еще раз тест, используя старые данные.

- В поле «Дата начала договора / добавление водителя в договор» необходимо ввести предполагаемую дату начала действия нового страхового полиса.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

Попробуйте еще раз тест, используя старые данные.

Попробуйте еще раз тест, используя старые данные.В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициенте бонус-малус, который использовался при расчете страховой премии агента.Система также предоставляет информацию о количестве страховых случаев и значимости нового KBM.

Вы можете проверить результат по таблице скидок выше. Для этого берем исходный коэффициент бонус-малус, на основании которого рассчитывалась стоимость последнего страхового полиса ОСАГО, и определяем значение нового класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее значение KBM (во втором столбце) является желаемым коэффициентом для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте PCA.

В идеале он должен совпадать с результатами на сайте PCA.

Планируя будущие затраты на страхование ОСАГО, необходимо учитывать, что для расчета стоимости полиса берется максимум из всех значений CBM лиц, уполномоченных на управление.

Особенности расчета КБМ с безлимитной страховкой

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителя заранее не известен? В таких случаях размер скидки определяется владельцем автомобиля.

Все расчеты производятся аналогично. Единственное отличие состоит в том, что КБМ закреплен за конкретным автомобилем. То есть новая машина того же владельца полностью обнуляет накопленный бонус и получает начальный показатель 3 класса.

Бывают случаи, когда служба проверки КБМ дает неверную информацию об отсутствии скидки или неправильно ее рассчитывает. В этой ситуации есть все шансы, что страховая компания на момент заключения договора получит такую же информацию и стоимость страхового полиса будет неоправданно высокой. В этом случае лучше не ждать такого развития событий и своевременно принять меры по исправлению ситуации.

В этом случае лучше не ждать такого развития событий и своевременно принять меры по исправлению ситуации.

Как взыскать КБМ по ОСАГО? Сегодня известно несколько методов. Рекомендуем использовать каждый из них последовательно до достижения положительного результата.

1. Интернет-услуги

В сети есть много платных и бесплатных ресурсов, предлагающих услуги восстановления KBM. Мы не знаем, насколько надежен этот метод, но на таких сайтах автомобилистам обещают быстрое решение проблемы, поэтому он указан первым.Подобные услуги доступны на сайтах некоторых страховых компаний. Возможно, они будут надежнее страниц неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, вы можете написать заявление страховщику. Компания должна провести аудит и пересчитать. Для этого выполните следующие действия:

- Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой об изменении значения коэффициента в действующей страховке. Основанием для внесения изменений может служить предыдущий полис ОСАГО или справка предыдущего страховщика об отсутствии выплат за ущерб.

- Приложите к заявлению копии основных документов и отнесите их страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с отметкой о зачислении (входящий номер, дата, подпись). Если страховка отказывается принимать документы, отправьте их ценным письмом со списком и уведомлением.

Основанием для внесения изменений может служить предыдущий полис ОСАГО или справка предыдущего страховщика об отсутствии выплат за ущерб.

Основанием для внесения изменений может служить предыдущий полис ОСАГО или справка предыдущего страховщика об отсутствии выплат за ущерб.Срок рассмотрения заявки не более 10 дней. Если по истечении этого времени при повторной проверке значение CBM не изменится, позвоните в страховую компанию. Убедившись, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в СПС

Обращение в Союз автостраховщиков России рекомендуется не только в случае отказа страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда написать заявление просто некуда. Рассмотрим подробнее, как взыскать КБМ по ОСАГО в ЮАР:

Рассмотрим подробнее, как взыскать КБМ по ОСАГО в ЮАР:

- Жалобу можно отправить двумя способами: онлайн и по почте. Чтобы восстановить КБМ онлайн, просто перейдите на страницу апелляций СПС, загрузите на ней форму заявки и отправьте ее на электронную почту: [адрес электронной почты защищен] ins.ru. Почтовое отправление отправляется по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

- Независимо от формы заявки (онлайн или по почте) документ должен содержать имя, дату рождения, номер водительских прав или паспорта для контрактов без ограничения количества водителей.В этом случае данные должны быть подтверждены копиями этих документов. Без выполнения этого условия жалоба рассматриваться не будет.

- После заполнения необходимых в заявке данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит предоставленную вами информацию, MSC будет восстановлен, а страховая компания будет обязана пересчитать сумму взноса.

Процесс восстановления коэффициента через SAR нельзя назвать оперативным, зачастую процедура растягивается на несколько месяцев. И результат не всегда бывает положительным.

И результат не всегда бывает положительным.

4. Обращение в ЦБ РФ

Некоторые страховщики предпочитают сразу обращаться в ЦБ, считая этот способ наиболее надежным. Конечно, это так, однако, пропуская два предыдущих этапа, велик риск получить предложение ЦБ обратиться в страховую компанию. Следовательно, вам нужно использовать этот метод только в крайнем случае, когда другие потерпели неудачу.

Для обращения в ЦБ необходимо зайти в интернет-приемную на странице жалоб и выбрать пункт «Некорректное использование КБМ (скидки на беспроблемное вождение) при заключении договора».Далее перейдите по ссылке и следуйте инструкциям системы.

После получения заявки система пришлет уведомление о зачислении на вашу электронную почту. Также будут сообщения о ходе рассмотрения жалобы и результатах проверки. Как правило, через 30 дней после обращения в ЦБ проверка КБМ уже показывает правильный результат.

Видеоинструкция как вернуть КБМ для ОСАГО

(курс молодого бойца) новобранцев, которые уже набрались опыта и ознакомились с основными принципами армии, направляются непосредственно в армейскую часть. Там они продолжат оттачивать свои военные навыки и проведут всю свою жизнь.

Там они продолжат оттачивать свои военные навыки и проведут всю свою жизнь.

Но есть еще один момент, который важен для каждого бойца российской армии — принятие присяги. Этот торжественный момент уже демобилизованные солдаты запомнят на всю жизнь.

После КМБ, закройте присягуЕсть особый ритуал военной присяги. Бойцы в парадной форме и с оружием в руках выстраиваются в шеренги, несут боевое знамя и флаг Российской Федерации.Перед непосредственным принятием присяги командир, как правило, произносит короткую речь. После этого каждый воин вызывается из строя, зачитывает текст клятвы вслух и ставит свою подпись в специальном документе. После присяги Всех солдат поздравляют с одним из важнейших событий в их жизни.

Стоит отметить, что подобный ритуал в некоторых армейских частях носит скорее формальный характер, чем торжественный, но во всех частях день присяги является выходным днем для военнослужащих. После этого начинается сама услуга.

Сервис — как есть

Рабочий день обычного сотрудника начинается рано утром с мытья, заправки кроватей и зарядки. Если кровати в вашей комнате будут двухъярусными, лучше сразу договориться с соседом, который пойдет мыть первым — это нужно, чтобы не доставлять друг другу проблем при застилке кроватей. Кстати, процесс одевания очень строгий (кровать будет регулярно проверяться на первых этапах обслуживания), поэтому даже в КМБ вам стоит в совершенстве освоить это «искусство».

Если кровати в вашей комнате будут двухъярусными, лучше сразу договориться с соседом, который пойдет мыть первым — это нужно, чтобы не доставлять друг другу проблем при застилке кроватей. Кстати, процесс одевания очень строгий (кровать будет регулярно проверяться на первых этапах обслуживания), поэтому даже в КМБ вам стоит в совершенстве освоить это «искусство».

В армии, естественно, уборщиц нет, но в каждой комнате всегда содержится в чистоте и порядке. Этот приказ требуется для содержания самих солдат, в частности тех, которые были отправлены «в отряд». Работа «на дежурстве» включает в себя не только уборку помещений, но и посильную помощь подразделения, например, разгрузку прибывших продуктов, строительство и т.д. Каждому взводу выдается полный комплект уборочного инвентаря — ведра, тряпки, швабры, веники. В обязанности сотрудников входит регулярное протирание подоконников, мытье полов, выравнивание кроватей и прикроватные тумбочки (для этого натягивается нитка на всю комнату) и другие подобные работы.

Иерархическое подразделение

В настоящее время в армии существует некая иерархия . Другими словами, все воины распределяются между собой по званиям, в зависимости от стажа службы.

Так, например, уже опытные солдаты имеют ряд привилегий в тесном ротном коллективе. Они могут заниматься воспитанием у новичков боевой культуры и всячески приобщать их к армейской жизни. В первые шесть месяцев службы, сразу после после KMB, сотрудников называют «духами» (курсив на букву «u»).Такого бойца можно подвергнуть дополнительной «грязной» работе «дедушки», а также любым физическим нагрузкам.

«Дедушки» могут продемонстрировать «духам» свою низкую физическую подготовку, заставляя их выполнять различные физические упражнения, например приседания или отжимания. Жесткая «травля» сегодня полностью исчезла, любые ее признаки немедленно пресекаются высшим командованием, причем очень строго. В связи с этим неформальное иерархическое деление в армии носит чисто образовательный характер.

Не секрет, что в Российской армии действует система поощрений и наказаний. Солдатам, знающим свое дело и активно выполняющим свои обязанности, может быть предоставлено дополнительное «увольнение», то есть своего рода отпуск. За лень, невыполнение обязанностей, нарушение армейской дисциплины бойцам назначаются внеочередные трудовые распоряжения.

MSC или коэффициент Бонус-Малус — это коэффициент, который используется страховыми компаниями при расчете страховой премии по договору.В зависимости от наличия или отсутствия несчастных случаев Bonus Malus может уменьшаться или повышаться. Для удобства определения данного коэффициента создана специальная таблица МД по ОСАГО.

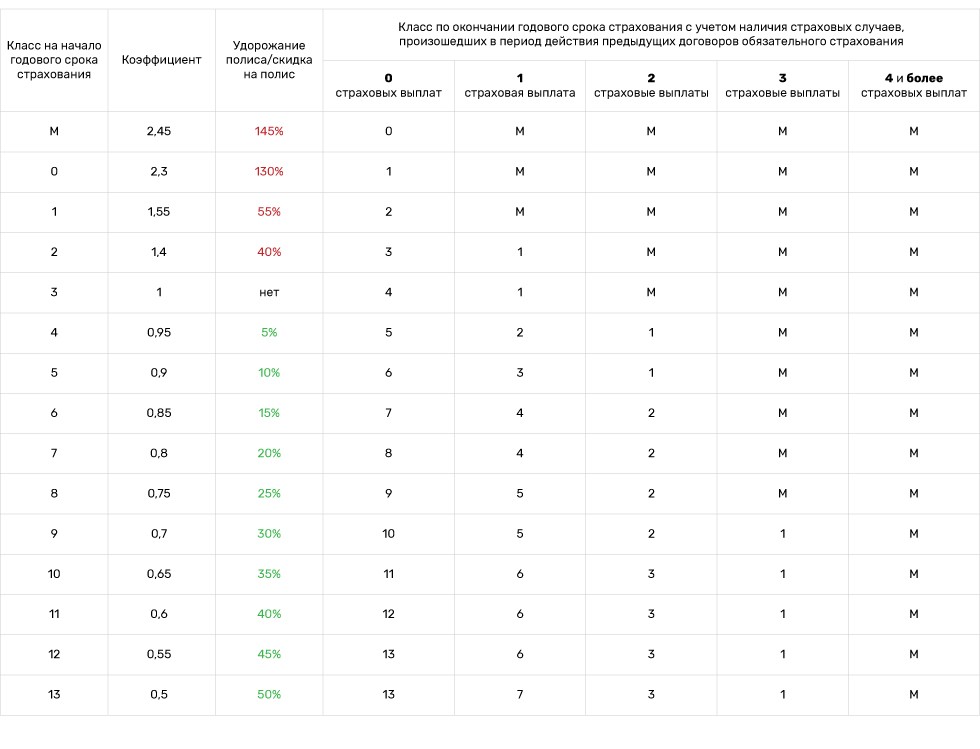

| Класс | КБМ | Подорожание — Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Присваиваемый класс | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | не | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Проверить MSC

Что означают строки в таблице?

Стоимость контракта напрямую зависит от того, какой класс CBM для CTP будет применяться.

Вся таблица разделена на несколько разделов. В первом столбце указан класс водителя на момент страхования. Водитель, который первым обращается к представителю компании с целью подачи заявления на получение полиса, автоматически получает начальный 3-й класс. Именно с него расчет пойдет вверх или вниз.

Во второй строке показана скидка, коэффициент бонус-малус, в процентах.

В последнем столбце указывается наличие или отсутствие претензий в течение страхового года.

Как пользоваться столом

Использовать таблицу очень просто. Для определения коэффициента нужно только знать: какой класс был на момент страхования и сколько несчастных случаев было во время действия этого договора. Второе значение простое, так как каждый водитель знает, произошла авария или нет. Первое значение можно узнать в страховой организации или на странице.

Для проверки необходимо ввести: имя, дату рождения, серию и номер водительских прав.После ввода личной информации автоматически произойдет проверка.

Для того, чтобы лично узнать коэффициент при начале страхования, необходимо обратиться в офис компании, в которой был составлен договор. При себе необходимо иметь паспорт, оформленный договор и водительские права. По времени проверка бонусного малуса занимает не более 10 минут.

Если вы знаете свой класс, вам понадобится таблица KBM MTPL 2019, чтобы определить значение. В первом столбце таблицы вам нужно найти свой класс.Во втором столбце будет отображаться скидка или коэффициент увеличения, который использовался при расчете премии по контракту. Далее определяется размер бонуса на следующий год. При отсутствии платежей он спускается по таблице на одну строку. Если были несчастные случаи, он поднимается вверх по таблице в зависимости от несчастных случаев.

Пример расчета КБМ по таблице

Предлагаю вашему вниманию два примера. В первом случае водитель год проехал без потерь, во втором — водитель попал в аварию.Рассмотрим, как работает таблица классов драйверов KBM при отсутствии и наличии страховых случаев.

Иванов Сергей Петрович обратился к страховщику 11 ноября 2015 года. На момент подписания договора водителю был присвоен 9 класс КБМ, а именно скидка 30% от базовой ставки по полису. Получается, что клиент уже не раз пользовался услугами страховой компании и каждый получил 5% за безаварийную поездку.

Пример № 1: Никаких происшествий

Через год Сергей Петрович снова обратился в страховую организацию для получения нового договора.Как и прежде, у клиента не было несчастных случаев, а работник предоставил льготную премию за год без проблем. Для его определения она использовала таблицу ОСАГО «Бонус-Малус».

Сергей Петрович учился в 9 классе, двигаясь по этой строке вправо, в таблице страховой агент смотрел на новый класс, при этом количество страховых случаев было «0». После 9 идет 10, что соответствует скидке 0,65 или 35% от общей стоимости договора страхования. Получается, что по новому контракту получат скидку 35%.

Пример 2: Три сбоя

Через год Сергей Петрович снова обратился к представителю страховой компании для составления нового договора. К сожалению, за последний год с клиентом по его вине произошло 3 аварии. В связи с этим клиент не рассчитывал на хорошую скидку.

К сожалению, за последний год с клиентом по его вине произошло 3 аварии. В связи с этим клиент не рассчитывал на хорошую скидку.

Сергей Петрович учился в 9 классе. Двигаясь по линии, нужно смотреть на новый коэффициент, который присваивается водителю, попавшему в 3 ДТП. Новый класс, который получает аварийный водитель, равен 1 или коэффициент увеличения 1.55. Получается, что клиент должен платить более высокий страховой взнос.

КБМ с безлимитной страховкой

Если оформлен полис, по которому неограниченное количество людей может управлять транспортным средством, возникает вопрос: класс бонус-малус, как узнать? В этом случае начисление бонуса переходит к владельцу автомобиля.

Коэффициент для собственника определяется так же, как и для водителя. Единственное, что стоит учесть, так это то, что скидка владельца на автомобиль назначается на конкретный автомобиль и не распространяется на другие.

Например, вы несколько лет подряд без аварий оформляете договор на автомобиль ВАЗ 2110 и зарабатываете максимальный класс 50%. При покупке нового автомобиля Kia Ria при условии неограниченного количества лиц по ОСАГО вам будет присвоен начальный показатель — 3. Оказывается, на новую машину действует новая система скидок.

При покупке нового автомобиля Kia Ria при условии неограниченного количества лиц по ОСАГО вам будет присвоен начальный показатель — 3. Оказывается, на новую машину действует новая система скидок.

Продлевая ОСАГО, мы часто слышим от страхового агента вопрос о наличии несчастных случаев за прошедший период.Конечно, всем давно известно, что за каждый год безаварийной езды нам полагается какая-то скидка. Но как его правильно рассчитать, сохранить и приумножить, думают лишь единицы. Между тем, используя именно этот KBM (коэффициент «бонус-малус»), вы можете сэкономить до 40% на стоимости ОСАГО. Не верю? Тогда внимательно прочтите эту инструкцию и убедитесь, что снизить стоимость автомобильного гражданина вполне реально.

Что такое

кмб Итак, для начала разберемся, что такое КБМ или как его в народе называют: скидка на беспроблемное вождение.Очевидно, что аккуратные водители чрезвычайно выгодны страховым компаниям. В этом нет ничего удивительного, ведь это чистая прибыль. А чтобы хоть как-то вознаградить их в тарифах предусмотрены специальные коэффициенты, дающие безотказным клиентам значительные скидки.

А чтобы хоть как-то вознаградить их в тарифах предусмотрены специальные коэффициенты, дающие безотказным клиентам значительные скидки.

Страхование автогражданской ответственности не исключение. Страховщики разработали специальный показатель KBM (коэффициент «бонус-малус»). В тарифах ОСАГО он отвечает за поощрение безаварийной езды и предоставляет 5% скидку на каждый год такой езды.Сразу отметим, что учитываются только несчастные случаи, при которых произошли страховые выплаты. Другими словами, виновником аварии стал клиент. Все остальные происшествия, в том числе аварии без регистрации в ГИБДД (за исключением евротокола), страховщика не интересуют, поскольку страхование ответственности застраховано по страхованию ответственности, а не имущества. В свою очередь, за убыточность наоборот предусмотрены штрафные санкции, которые могут существенно увеличить стоимость страховки.

Таким образом, получается, что за безаварийную езду нам дают «бонус», а за аварию — «малус». Отсюда и название этого хитрого коэффициента ОСАГО.

Класс CTP

Ну а теперь попробуем разобраться в принципе работы системы скидок ОСАГО. Для этого необходимо рассмотреть два основных понятия: система обязательного автострахования и коэффициент бонус-малус. Эти термины тесно взаимосвязаны, потому что у каждого класса есть свой коэффициент. В таблице ниже первый столбец содержит класс, а второй — значение коэффициента.Например, для первого класса значение KBM всегда будет 1,55. Для шестого будет 0,85 и т.д.

В соответствии с тарифами обязательного страхования лицо, впервые заключившее договор страхования ОСАГО, получает класс 3. Это своего рода начальный уровень, отправная точка страховой истории. Как видим, коэффициент для этого класса равен 1,00. То есть он не предоставляет никаких скидок и наоборот. Это логично, ведь его не за что ни награждать, ни наказывать.Но это пока что.

А Возможно, не все понимают, как коэффициент влияет на стоимость полиса. Например, скидка 5% аналогична коэффициенту 0,95. Чтобы найти процентный аналог коэффициента бонус-малус, достаточно вычесть из его значения единицу и умножить на сто. Например, чтобы определить размер скидки при Кбм = 0,75, нужно проделать следующие несложные расчеты: (0,75 — 1) * 100 = -35%

Чтобы найти процентный аналог коэффициента бонус-малус, достаточно вычесть из его значения единицу и умножить на сто. Например, чтобы определить размер скидки при Кбм = 0,75, нужно проделать следующие несложные расчеты: (0,75 — 1) * 100 = -35%

Как вы могли заметить, в нашей таблице, помимо уже рассмотренных, есть еще четыре столбца.В них указано количество страховых случаев за последний год. Ноль указывает на полное отсутствие аварии (безубыточность), а 4+ соответствует четырем и более заявленным убыткам в прошлом году. Сами столбцы содержат классы, присвоенные определенным индикаторам.

Таким образом, наш обладатель третьего класса ОСАГО при отсутствии ДТП может получить в следующем году четвертый разряд, а с ним 5% скидку на безаварийную езду (Кбм = 0.95). Если ему удастся стать виновником одной аварии, то ему будет присвоен 1 балл. Но не спешите радоваться, это не значит, что он первоклассный водитель. Первый класс увеличит нашу КБМ до 1,55 (+ 55%). А это приведет к тому, что продление страховки будет стоить почти в полтора раза дороже, чем изначально. Что ж, это цена невнимательности в дороге.

Будем оптимистами и предполагаем, что наш водитель уехал без происшествий и заслуженно получил 4 класс.Тогда при следующем добавлении ОСАГО агент будет руководствоваться другой линией. Но все остальные манипуляции будут производиться по тем же принципам.

Читатель, должно быть, уже задавал вопрос: что за загадочный класс М? Это самое страшное, что может случиться с автовладельцем! По сути, для страховых компаний это означает «особо опасный» статус. Его владелец вынужден платить за полис в 2,45 раза больше, чем рядовые автомобилисты. Более того, чтобы снова попасть в 3-й класс, ему нужно выйти на уровень безубыточности через пять лет.Правда, в нашем законодательстве есть лазейки, которые позволяют сделать все это намного быстрее. Но об этом позже …

Так происходит движение по «классовой лестнице». Сотрудник страховой компании узнает у вас количество страховых случаев. Затем, используя приведенную выше таблицу, определяется класс и размер коэффициента бонус-малус на следующий год. Теперь вы знаете, с какой целью агент интересуется вашими авариями.

Теперь вы знаете, с какой целью агент интересуется вашими авариями.

Как узнать свой КБМ по ОСАГО

Разобравшись с принципами коэффициента бонус-малус, читатель наверняка захотел узнать размер накопленной скидки за безаварийную езду.К счастью, это довольно просто. Есть только три способа определить свой класс для CTP.

Позвоните в свою страховую компанию. На бланке ОСАГО в левом верхнем углу штамп страховщика с указанием контактных телефонов. Позвоните туда и попросите связаться с отделом ОСАГО. Скажите, что вы собираетесь продлить контракт и хотели бы узнать свой класс на следующий год. Чтобы найти договор в базе данных, вам нужно будет указать номер полиса и имя держателя полиса (человека, подписавшего полис).

Также страховая компания по желанию клиента обязана предоставить справку формы №4 в течение 5 дней. Он будет содержать подробное описание KBM для каждого авторизованного драйвера. Кроме того, этот сертификат можно использовать для продления ОСАГО в любой другой компании.

Посмотрите политику. Иногда страховые компании указывают КБМ прямо в страховке. Как правило, это делается напротив имени каждого водителя или в специальных отметках. Эти записи не являются обязательными, поэтому на практике встречаются крайне редко.

Самостоятельный расчет. Этот метод определения KBM несколько сложнее, потому что нам приходится вручную вычислять наш собственный класс CTP. Для этого вам понадобится калькулятор ОСАГО, который можно найти на нашем сайте. В первую очередь необходимо указать калькулятору все необходимые параметры: мощность, регион, период, возраст и гард. Причем эти данные должны быть точно такими же, как в действующей политике, то есть по состоянию на прошлый год. После этого начинайте изменять значения столбца «договор заключен» до тех пор, пока стоимость ОСАГО не совпадет с текущей.Итоговым результатом будет общая KBM всех подходящих драйверов.

Особенности скидки на беспроблемное вождение

К драйверу прилагается КБМ. До недавнего времени скидка на безаварийное вождение ОСАГО предоставлялась конкретному автомобилю. В итоге при продаже машины все бонусы обнулялись и страховая история владельца начиналась с нуля. Теперь КБМ привязан к конкретному человеку. Класс ОСАГО полностью сохраняется даже при продаже автомобиля или смене компании. Главное, чтобы перерыв в страховании был не более одного года.

Как подтвердить свой класс? Иногда человека заставляют сменить страховую компанию. Но как подтвердить безотказную историю нового страховщика? В большинстве случаев достаточно ксерокопий прошлых полисов. В особых случаях дотошные офисы требуют справку по форме № 4.