Коэффициент бонус-малус (КБМ) 2021

Коэффициент бонус-малус (КБМ) — коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период, с 1 апреля предыдущего года до 31 марта включительно следующего за ним года при осуществлении обязательного страхования гражданской ответственности владельца транспортного средства.

При заключении договора ОСАГО страховая компания обязана использовать сведения о предыдущих периодах страхования, содержащиеся в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА).

- Таблица значений КБМ

№

Коэффициент КБМ на период КБМ

Коэффициент КБМ

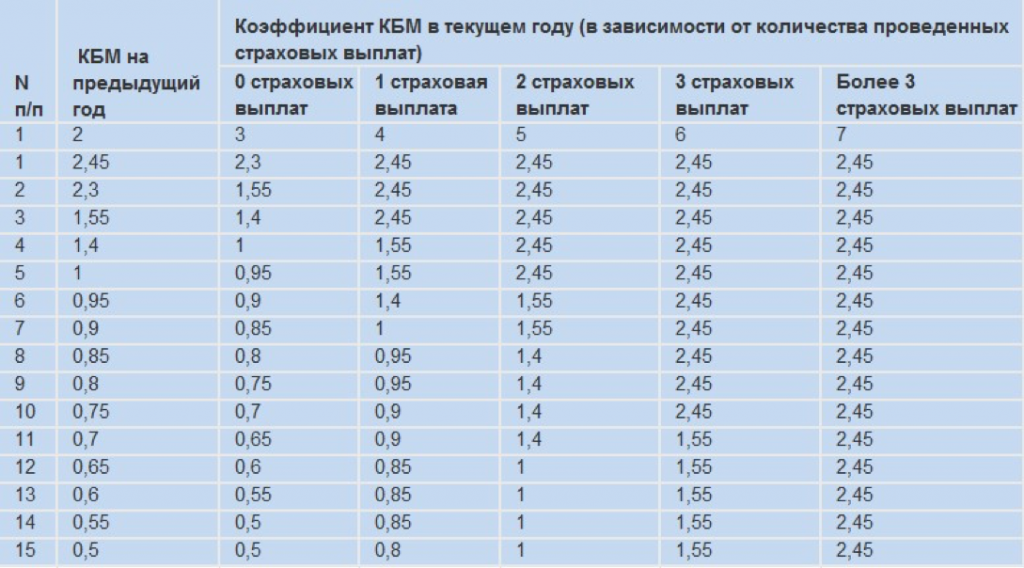

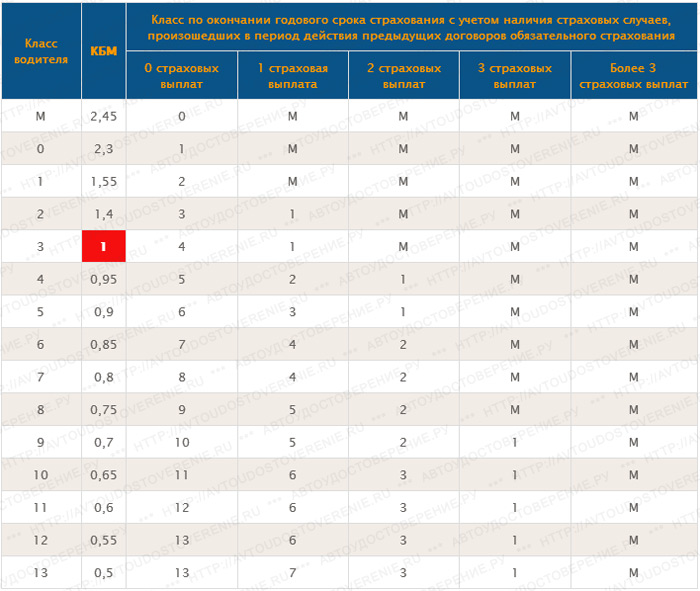

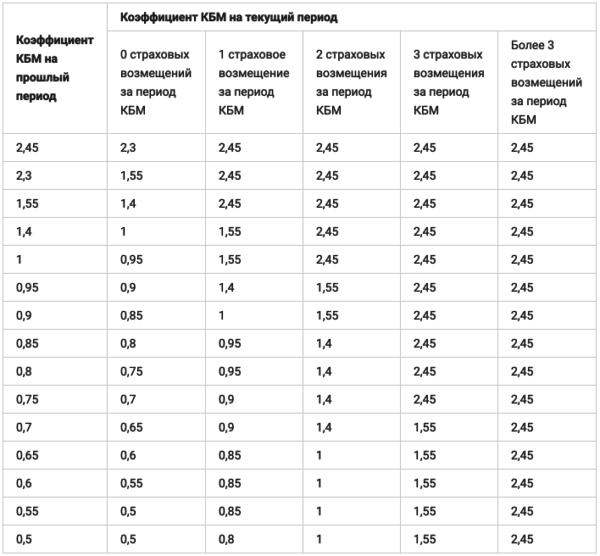

0 страховых возмещений за период КБМ 1 страховое возмещение за период КБМ 3 страховых возмещения за период КБМ Более 3 страховых возмещений за период КБМ 1 2,45 2,3 2,45 2,45 2,45 2,45 2 2,3 1,55 2,45 2,45 2,45 2,45 3 1,55 1,4 2,45 2,45 2,45 2,45 4 1,4 1 1,55 2,45 2,45 2,45 5 1 0,95 1,55 2,45 2,45 2,45 6 0,95 0,9 1,4 1,55 2,45 2,45 7 0,9 0,85 1 1,55 2,45 2,45 8 0,85 0,8 0,95 1,4 2,45 2,45 9 0,8 0,75 0,95 1,4 2,45 2,45 10 0,75 0,7 0,9 1,4 2,45 2,45 11 0,7 0,65 0,9 1,4 1,55 2,45 0,65 0,6 0,85 1 1,55 2,45 13 0,6 0,55 0,85 1 1,55 2,45 14 0,55 0,5 0,85 1 1,55 2,45 15 0,5 0,5 0,8 1 1,55 2,45

Вопросы и ответы про КБМ

org/Question»>

org/Question»>Коэффициент бонус-малус (КБМ) определяется для каждого водителя транспортного средства индивидуально и влияет на стоимость договора ОСАГО. Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

Значение КБМ сохраняется вне зависимости от смены страховой компании. Порядок определения и применения КБМ описан в разделе «Порядок определения КБМ».

- Как проверить текущее значение КБМ на сайте РСА?

Проверить текущее значение КБМ самостоятельно в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА) можно на сайте: перейти на сайт РСА.

- Как проверить текущее значение КБМ на нашем сайте?

Проверка осуществляется в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО) в течение 10 календарных дней. Ответ будет направлен на указанный Вами адрес электронной почты.

1 Этап «Проверка КБМ в РСА»

- Зайдите в личный кабинет

- Внесите полис в личный кабинет

- Нажмите на кнопку «КБМ»

- Заполните форму и нажмите «Проверить»

- Ваш запрос на проверку КБМ будет направлен в РСА С 1 декабря 2015 года действует упрощенный порядок рассмотрения обращений граждан при их несогласии со значением КБМ, примененным по действующему или вновь заключаемому договору.

При получении соответствующего заявления клиента страховая организация осуществляет проверку значения коэффициента КБМ в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО), созданной в соответствии с требованиями Федерального закона «Об ОСАГО». Проверка осуществляется в течение 10 календарных дней. Если проверка дает значение КБМ, отличное от примененного по договору, страховщик осуществляет перерасчет страховой премии по действующему договору и применяет новое значение КБМ в договорах, которые будут заключены позднее.

2 Этап «Проверка КБМ нашими специалистами»

- Если в ответ Вам поступит ссылка, значит, по указанным данным РСА не смог осуществить автоматическую проверку

- Перейдите по ссылке в письме и прикрепите сканы документов

- Опишите Вашу ситуацию. Укажите в отношении каких транспортных средств Вы заключали договоры ОСАГО в компании Росгосстрах (государственный регистрационный знак, идентификационный номер), когда меняли водительское удостоверение (если у Вас нет скана, можно узнать данные в карточке водителя) или меняли фамилию

- В течение 30 дней мы направим ответ на указанный адрес электронной почты

- Если КБМ повлиял на стоимость полиса, приложите копию паспорта и реквизиты страхователя. Мы вернем Вам переплаченную часть страховой премии

Проверка осуществляется в течение 10 календарных дней. Если проверка дает значение КБМ, отличное от примененного по договору, страховщик осуществляет перерасчет страховой премии по действующему договору и применяет новое значение КБМ в договорах, которые будут заключены позднее.

Проверка осуществляется в течение 10 календарных дней. Если проверка дает значение КБМ, отличное от примененного по договору, страховщик осуществляет перерасчет страховой премии по действующему договору и применяет новое значение КБМ в договорах, которые будут заключены позднее.

Мы вернем Вам переплаченную часть страховой премии

Мы вернем Вам переплаченную часть страховой премии

- Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

Если вы поменяли водительское удостоверение и/или фамилию, имя и/или документ, удостоверяющий личность, необходимо внести изменения в действующий договор ОСАГО как можно скорее. Это необходимо для внесения корректных сведений в автоматизированную информационную систему Российского союза автостраховщиков (АИС ОСАГО) и присвоения правильного КБМ в будущем.

В соответствии с пунктом 8 ст.15 Федерального закона 40-ФЗ П: «В период действия договора ОСАГО страхователь обязан незамедлительно сообщать Страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора страхования».

В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

Написать заявление на внесение изменений можно в любом офисе ПАО СК «Росгосстрах». Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

- Порядок определения КБМ

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

- Полис с ограниченным списком водителей

-

Общий порядок

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ. При отсутствии сведений о страховой истории водителю присваивается КБМ = 1.

-

Страхователь, который является вписанным Водителем №1 с КБМ равным 0,9, вписал в полис ОСАГО водителя №2 с КБМ равным 1,4, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим коэффициентом водителя №2.

- Водитель №1 и водитель №2 имеют одинаковый КБМ 0,8. Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.

Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ = 1.

- Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1.

-

Страхователь, который является вписанным Водителем №1 с КБМ равным 0,9, вписал в полис ОСАГО водителя №2 с КБМ равным 1,4, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим коэффициентом водителя №2.

- Полис без ограничений

-

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

- Если предыдущий договор был досрочно расторгнут

-

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

- Если произошло ДТП

-

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.

- Перерыв в страховании 1 год и более

-

Согласно Указанию ЦБ №5000-у в части КБМ с 1 апреля 2019 года значение коэффициента не зависит от перерывов в страховании. Это означает, что с 1 апреля 2019 гражданин получает единый КБМ, который в дальнейшем применяется к нему во всех договорах ОСАГО и из-за перерыва не «аннулируется» (т.е. не превращается в 1).

Что такое КБМ в ОСАГО

Тарифы ОСАГО утверждаются на государственном уровне. Цена страхового полиса определяется путем умножения базового тарифа на ряд корректирующих коэффициентов, один из которых – это коэффициент бонус-малус (КБМ). Задача КБМ заключается в поощрении водителей за безаварийное вождение и наказание тех, по чьей вине случались ДТП, путем установления более низкой или более высокой стоимости полиса ОСАГО.

Содержание

Скрыть- Коэффициент КБМ — что это в страховании

- Где указывается в полисе

- Как считается КБМ при ОСАГО

- Максимальный коэффициент КБМ

Коэффициент КБМ — что это в страховании

Страховые компании заинтересованы в клиентах, которые несут минимальные риски. В этом случае цена страхового полиса – это их чистая прибыль. Коэффициент бонус-малус разработан с целью поощрения водителей за аккуратную езду без аварий и наказания тех, кому не удалось избежать ДТП.

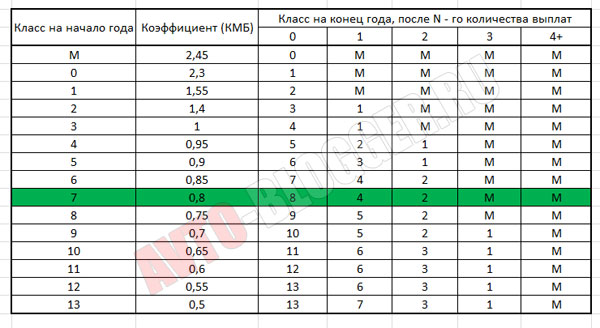

В системе ОСАГО определено 15 классов: М, 0 и от 1 до 13. Каждому классу соответствует коэффициент. Класс М самый низкий. Его применяют к водителям, которые за предыдущий год становились участниками аварий, по которым страховая компания производила выплаты. В зависимости от класса на начало годового страхования, в класс М можно попасть, совершив даже одну аварию.

Классу М соответствует коэффициент 2,45. Это означает, что при заключении договора или переоформлении страховки на следующий год за полис придется заплатить в 2,45 раз дороже.

Если в течение года ДТП не случалось, класс повышается на одну градацию, а КБМ при этом уменьшается на 0,5, гарантируя водителю 5% скидку.

Где указывается в полисе

Обязательного для всех страховых компаний требования, где в страховом полисе указывать показатель КБМ, не существует. Этот вопрос регулируется внутренними актами страховой компании, определяющими правила заполнения полиса ОСАГО.

Самыми распространенными способами, которые применяются на практике, являются следующие:

- значение указывается рядом с фамилией страхователя

- информация указывается в специально отведенном для этого месте

Как считается КБМ при ОСАГО

Чтобы посчитать КБМ, необходимо знать значение этого показателя на начало срока страхования. Если водитель ранее не заключал договоров страхования, ему присваивается класс 3. КБМ в этом случае равен 1, что означает отсутствие как скидок, так и наказаний, поскольку без истории ни наказывать, ни поощрять не за что.

Если водитель ранее не заключал договоров страхования, ему присваивается класс 3. КБМ в этом случае равен 1, что означает отсутствие как скидок, так и наказаний, поскольку без истории ни наказывать, ни поощрять не за что.

Для водителей с историей, КБМ и данные предыдущего страхового полиса рекомендуется узнавать на сайте РСА. Для этого достаточно ввести идентификационные данные водителя (ФИО, дата рождения, данные паспорта) и серию и номер водительского удостоверения.

Далее понадобится таблица.

Рассмотрим порядок расчета коэффициента бонус-малус на примере водителя, который заключил предыдущий договор впервые. Ему был присвоен класс 3, КБМ – 1.

Если в течение срока действия договора водитель демонстрировал безаварийную езду, при заключении следующего договора его класс будет повышен до 4, которому соответствует КБМ – 0,95. Стоимость полиса будет снижена на 5%.

Одна авария приведет к тому, что класс будет понижен до 1, ему соответствует КБМ – 1,55. Таким образом, при заключении договора на следующий год за полис придется заплатить на 55% дороже. Участие в нескольких ДТП отбросит водителя в самый низ таблицы – класс М, которому соответствует КБМ – 2,45. При этом, цена следующего полиса возрастет в 2,45 раза.

Таким образом, при заключении договора на следующий год за полис придется заплатить на 55% дороже. Участие в нескольких ДТП отбросит водителя в самый низ таблицы – класс М, которому соответствует КБМ – 2,45. При этом, цена следующего полиса возрастет в 2,45 раза.

Максимальный коэффициент КБМ

Каждый безаварийный год приносит водителю 5% скидку. Максимальная скидка составляет 50%. Ее получают водители, отнесенные к 13 классу. Чтобы заслужить такой бонус, необходимо 10 лет не попадать в ДТП.

Следует отметить, что во внимание принимаются только те дорожно-транспортные происшествия, которые повлекли за собой страховые выплаты. Если конфликт был урегулирован без привлечения страховой компании, такие аварии в расчете не участвуют и не величину коэффициента влиять не будут.

Что такое КБМ по ОСАГО или скидка за безаварийное вождение

Водитель, желающий купить ОСАГО, обязательно столкнется при расчете стоимости в той или иной страховой компании с термином «коэффициент бонус-малус», или коротко – «КБМ». Если ранее вы не имели с этим дела, рассмотрим, что это значит.

Если ранее вы не имели с этим дела, рассмотрим, что это значит.

Проверить КБМ по базе РСА

Зачем нужен КБМ?

Все страховые компании при вычислении стоимости страхового полиса ОСАГО в формуле расчета обязательно применяют КБМ. Размер КБМ зависит от ряда факторов, обязательно учитываемых в каждом конкретном случае. Имеет значение, насколько продолжителен стаж вождения клиента, а также насколько безаварийна его езда.

Почему именно так рассчитывается цена полиса? Потому, что компании заинтересованы в страховании аккуратных водителей, которые попадают в ДТП только в исключительных обстоятельствах. Такому водителю компания всегда готова пойти навстречу, и снизить стоимость полиса за счет более лояльного КБМ. Другими словами, КБМ – это скидка по ОСАГО, которую страховая компания делает аккуратному водителю с хорошим стажем.

Заказать обратный звонок

Каждый год безаварийной езды засчитывается в размере 5% скидки от стоимости полиса. А если за год страхования клиент все-таки попал в ДТП, то размер его скидки автоматически аннулируется или уменьшается и уже в следующем году полис ОСАГО обойдется ему существенно дороже. Но скидка аннулируется только тогда, когда именно по вине клиента произошло ДТП. В случае виновности второй стороны или же, когда происшествие не протоколировалось в ГИБДД, скидка за клиентом сохраняется.

А если за год страхования клиент все-таки попал в ДТП, то размер его скидки автоматически аннулируется или уменьшается и уже в следующем году полис ОСАГО обойдется ему существенно дороже. Но скидка аннулируется только тогда, когда именно по вине клиента произошло ДТП. В случае виновности второй стороны или же, когда происшествие не протоколировалось в ГИБДД, скидка за клиентом сохраняется.

Так происходит по простой причине: страховая компания своим полисом страхует ответственность автомобилиста, а не все теоретически возможные ситуации, в которые автомобиль может попасть. Когда водитель не несет ответственности за произошедшее ДТП, это не влияет на будущий размер стоимости его полиса ОСАГО.

Как проверить КБМ?

Проверить КБМ по ОСАГО для конкретного водителя – не так-то просто. В расчет берется стаж вождения, а также весь предшествующий опыт (страховая история). Получить эту ценную информацию можно одним из нескольких способов.

Для расчета КБМ существует АИС (автоматизированная информационная система). Эту систему обслуживает Российский Союз Автостраховщиков. В этой базе данных имеется информация обо всех водителях, получавших полисы ОСАГО. Если предшествующая страховая компания исправно внесла информацию в эту базу данных, то она станет доступна для каждого, кто обратится к этой системе. Например, на сайте страховой компании можно самостоятельно при помощи специального калькулятора ОСАГО рассчитать стоимость полиса, который будет брать за основу информацию из базы АИС РСА.

Эту систему обслуживает Российский Союз Автостраховщиков. В этой базе данных имеется информация обо всех водителях, получавших полисы ОСАГО. Если предшествующая страховая компания исправно внесла информацию в эту базу данных, то она станет доступна для каждого, кто обратится к этой системе. Например, на сайте страховой компании можно самостоятельно при помощи специального калькулятора ОСАГО рассчитать стоимость полиса, который будет брать за основу информацию из базы АИС РСА.

Расчет КБМ

С самого начала КБМ был привязан не к водителю, а к автомобилю. То есть при продаже авто, водитель сразу же терял накопленный КБМ. Такое положение было невыгодно и поэтому теперь КБМ закрепляется только за водителем. Всего различают 14 классов КБМ, значения которых могут колебаться от 2,45 до 0,5. Когда клиент обращается в компанию первый раз, то автоматически ему присваивается класс 3, а КБМ=1. Так как клиент не имеет страховой истории, то стоимость полиса не пересчитывается ни с понижающим, ни с повышающим коэффициентом. Спустя год коэффициент уменьшится на 5%, то есть станет равным 0,95. Этот коэффициент приравнивается к 4 классу. Если же за год клиент попал в аварию по собственной вине, то его КБМ увеличится на 55%, а класс станет равным 1, то есть стоимость полиса будет рассчитываться по КБМ=1,55. Если же в полис вписано несколько водителей, то КБМ принимается по наибольшему значению.

Спустя год коэффициент уменьшится на 5%, то есть станет равным 0,95. Этот коэффициент приравнивается к 4 классу. Если же за год клиент попал в аварию по собственной вине, то его КБМ увеличится на 55%, а класс станет равным 1, то есть стоимость полиса будет рассчитываться по КБМ=1,55. Если же в полис вписано несколько водителей, то КБМ принимается по наибольшему значению.

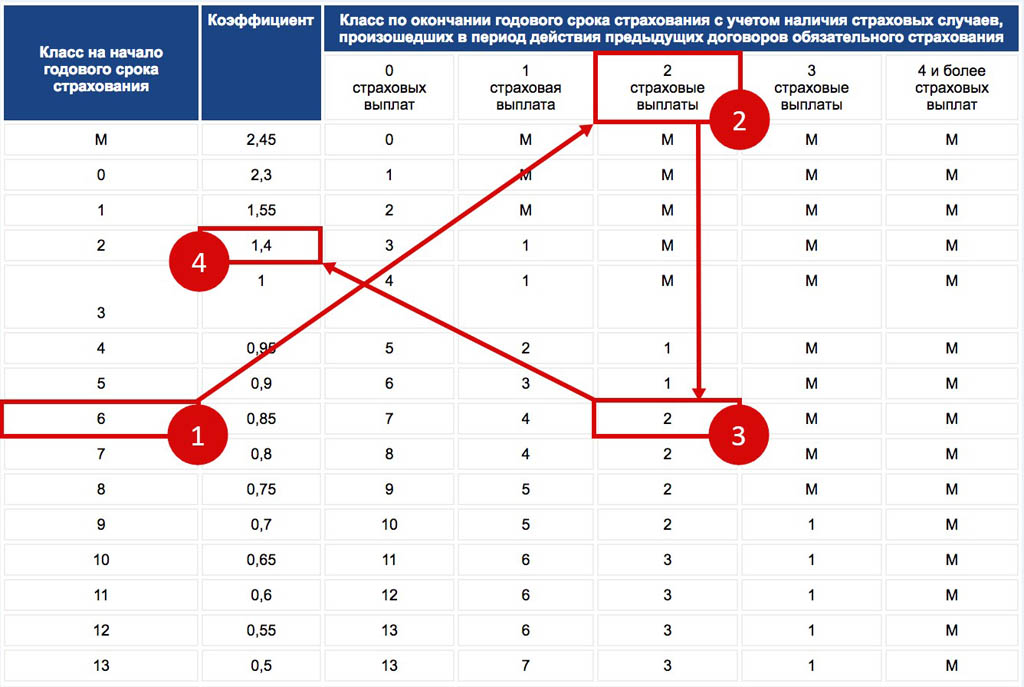

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования, с учетом наличия страховых случаев | ||||

| без выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 базовый | 1,0 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

При оформлении полиса, агенты всегда спрашивают, сколько аварий на счету тех водителей, которых клиент желает вписать в ОСАГО. Здесь важно понимать, что предоставление ложных сведений может в будущем стать причиной того, что договор признают ничтожным, а значит и выплат по нему водитель не получит при ДТП, как и не вернут деньги, заплаченные за полис. Более того, в следующий раз КБМ для такого водителя станет равным 1,5.

Здесь важно понимать, что предоставление ложных сведений может в будущем стать причиной того, что договор признают ничтожным, а значит и выплат по нему водитель не получит при ДТП, как и не вернут деньги, заплаченные за полис. Более того, в следующий раз КБМ для такого водителя станет равным 1,5.

Бывает так, что КБМ всегда равен 1:

- Страхование автомобилей, принадлежащих иностранным гражданам;

- Страхование на срок менее 1 года.

Оформляя договор ОСАГО, обязательно проверяйте размер своего КБМ и не позволяйте вводить себя в заблуждение. Каждый год безаварийного вождения автоматически удешевляет стоимость вашей страховки.

Хитрости страховых компаний

Не все агенты страховых компаний стремятся сообщать аккуратным водителям о том, что стоимость полиса может быть рассчитана с понижающим КБМ. Опасность этой ситуации в том, что с момента подписания такого договора, все накопленные ранее бонусы «сгорают». Восстановить их не удастся даже через суд.

Бывает так, что агент говорит клиенту: «договор ОСАГО можно заключить только после страхования жизни». Это ложь и уловка компании. ОСАГО к договорам страхования жизни не имеет никакого отношения. Если вам навязывают ненужную страховку, обращайтесь сразу в другую компанию.

Один номер для всех вопросов +7 (812) 971-71-21

Что такое КБМ — Расшифровка КБМ и нововведения 2020 года

В 2019 году было принято несколько поправок Государственной Думой, которые повлияли на ОСАГО: диапазон тарифов увеличился, появился индивидуальный коэффициент, дисциплинированные водители стали платить меньше и обновились калькуляторы для расчета. В связи с этими изменениями, вы можете не заметить разницы в цене по полису ОСАГО: платите за страховку из года в год по одной цене, хотя ДТП по вашей вине не было. А безаварийная езда поощряется государством: это отображается в коэффициенте бонус-малус.

Иногда, водители не получают свою заслуженную скидку по ОСАГО из-за нескольких причин: у вас поменялись права или паспорт, страховой агент ввел ваши данные неверно в базу РСА или система обсчитала неверно КБМ.

В статье расскажем, как вернуть себе скидку на КБМ и сэкономить до 50% от стоимости страховки

Как рассчитывается КБМ

ОСАГО — обязательное страхование для всех автомобилистов. При этом стоимость полиса считает не страховая компания по своему желанию, а рассчитывает по методике, которую устанавливает Банк России. При этом, методика расчета для всех полисов в основном одинаковая, но получить свою скидку можно через коэффициент бонус-малус.Приведем пример расчета:

Допустим водитель страхует автомобиль уже 5 лет и не попадает в аварии уже более 5 лет, в таком случае его КБМ будет равен 0.75 — скидка на ОСАГО 25%. Если водитель попадает в аварию по его вине его КБМ будет уже равен 0.9 и скидка всего 10%. Для полного анализа можно ознакомится с таблицей КБМ.

Таблица КБМ 2020 года

В таблице КБМ приведено 15 классов, каждый присваивается в соответствии со сроком страхования автомобиля.

Что такое КБМ в ОСАГО расшифровка

Коэффициент бонус-малус или КБМ — это значение, которое устанавливается за безаварийное вождение. Всем водителям в начале присваивается КБМ равный 1. Если водитель попал в аварию — коэффициент увеличивается до 1.4. Если за год водитель не был виновником в ДТП — коэффициент падает до 0.95. Если не пользоваться машиной год и не продлевать полис ОСАГО, коэффициент обнулиться до первоначального — 1. Коэффициент нужен для того, чтобы водители стремились к безаварийному вождению. Максимальная скидка по КБМ — 50%.

При этом с 1 апреля 2020 года изменится порядок расчета КБМ: теперь рассчитываться он будет не из расчета года вождения, а в период с 1 апреля по 31 марта следующего года.

Узнать свой действующий коэффициент бонус-малус можно на сайте РСА https://autoins.org.

Ситуации потери КБМ

Часто, водители не в курсе своего коэффициента бонус-малус: оформили новый полис, оплатили и поехали. Но бывают ситуации, когда коэффициент бонус-малус рассчитывается неверно не по вине автовладельца: ошибка в базе РСА, невнимательность страхового менеджера и замена водительского удостоверения или паспорта. Рассмотрим каждую ситуацию отдельно:

Но бывают ситуации, когда коэффициент бонус-малус рассчитывается неверно не по вине автовладельца: ошибка в базе РСА, невнимательность страхового менеджера и замена водительского удостоверения или паспорта. Рассмотрим каждую ситуацию отдельно:

Смена водительских прав или паспорта

У автовладельца поменялся паспорт или ВУ по нескольким причинам: потеря, кража или истечение срока действия. Автовладелец меняет права или паспорт, приходит в страховую, чтобы перезаключить договор. Страховой менеджер вводит данные и отправляет их в базу РСА. База не опознает данные водителя и присваивает ему первоначальный коэффициент.

Невнимательность страхового менеджера

Автовладелец обращается в новую страховую компанию. Страховой менеджер вписывает основные данные, чтобы отправить их в базу Российского Союз Автостраховщиков. И допускает ошибку в фамилии или в цифре серии или номера паспорта, или водительского удостоверения. База РСА распознает водителя без скидки по ОСАГО и приравнивает КБМ к 1.

База РСА распознает водителя без скидки по ОСАГО и приравнивает КБМ к 1.

Ошибка в базе РСА

Автовладелец решает добавить члена семьи или друга в страховку. Обращается в страховую компанию. После страховой менеджер вносит нового водителя в страховку и отправляет данные дополнительного водителя в РСА. База РСА рассчитывает новый КБМ и при этом берет во внимание нового водителя, а не старого. КБМ обнуляется до 1 или более высокого коэффициента нового водителя.

Как восстановить КБМ

Для того, чтобы проверить правильно ли рассчитан КБМ в страховке — нужно узнать текущий коэффициент. Для этого — заполните заявку на сайте Российского союза Автостраховщиков: заполните ваше ФИО, серию и номер водительского удостоверения и данные по страховке. После этого система покажет историю вашего КБМ и подскажет если он посчитан неверно.

После этого база РСА предлагает обратиться в страховую компанию для того, чтобы восстановить его до нужного значения. Если вы хотите сделать восстановление КБМ в режиме онлайн — зайдите на сайт РСА https://autoins.org/vosstanovit-kbm. Введите свои данные: ФИО, данные по ВУ и дату рождения и подайте заявку на восстановление.

Если вы хотите сделать восстановление КБМ в режиме онлайн — зайдите на сайт РСА https://autoins.org/vosstanovit-kbm. Введите свои данные: ФИО, данные по ВУ и дату рождения и подайте заявку на восстановление.

После данные отправляются в базу РСА и в течение 24 часа ваша скидка по ОСАГО восстановится. Можно ввести свою почту, чтобы получить результаты на почту, когда они будут готовы.

После, уже с восстановленным коэффициентом бонус-малус, можно обратиться в страховую компанию для перерасчета и возврата денег за переплату. Лучше всего проверить и восстановить КБМ, чтобы в будущем не переплачивать за страховку, если вы водите аккуратно.

Обращаем ваше внимание, восстановление скидки на ОСАГО для водителей которые попадали в ДТП невозможно, восстановление КБМ производится только в официальной базе РСА на законных условиях.

Как сэкономить на ОСАГО? Коэффициент бонус малус (КБМ)

Содержание статьи:

Автовладельцы в нашей стране должны страховать свой автомобиль по ОСАГО, а коэффициент бонус-малус или КБМ – важная составляющая расчета стоимости полиса, даже несмотря на то, что после либерализации тарифов на итоговую цену влияет множество параметров, среди которых пол, возраст водителя, стаж его вождения и многое другое.

У безаварийных водителей КБМ максимально низкий и снижение цены на ОСАГО для них может достигать 50%. Получается, КБМ – это способ поощрения водителей, которые были аккуратными на дорогах, а также метод наказания рублем тех, кому не удалось избежать ДТП. Водителям выгодно постоянно понижать свой КБМ и, соответственно, цену на страховку.

Как проверить КБМ?

Каждый водитель может проверить свой КБМ, чтобы понять, на какую цену при оформлении полиса ОСАГО он может рассчитывать.

Во-первых, данные по показателю КБМ содержатся на официальном сайте Российского союза автостраховщиков (РСА) в базе АИС ОСАГО. Сервис проверки абсолютно бесплатный, автовладельцу лишь необходимо заполнить онлайн-форму, указав:

- ФИО;

- Дату рождения;

- Серию и номер водительского удостоверения.

Затем, после нажатия кнопки «Проверить КБМ», система выдает информацию о размере коэффициента.

Есть еще один надежный способ узнать свой КБМ, а заодно и стоимость полиса – обратиться в страховую компанию лично, позвонить по телефону или прийти в ближайший офис. Менеджер сообщит ваш КБМ, а также назовет стоимость страховки.

Менеджер сообщит ваш КБМ, а также назовет стоимость страховки.

Как считают КБМ?

Если у автовладельца нет стажа вождения или он впервые обратился к страховщику, чтобы заключить договор страхования ОСАГО, значение КБМ принимается равным 1.

Далее за каждый безаварийный год управления автомобилем водитель получает цену на 5% меньше. Иными словами, на следующий год при покупке ОСАГО значение КБМ становится равным 0,95, на третий год – коэффициент бонус-малус снижается до 0,9. Для водителей, которые в течение 10 лет управляли автомобилем исключительно аккуратно, коэффициент становится равен 0,5, а снижение цены полиса ОСАГО достигает максимума – 50%. КБМ сохраняется за водителем даже при покупке нового авто.

Неправильные данные КБМ

Водители могут столкнуться с неприятными для себя сюрпризами при проверке КБМ. Например, обнаружить, что показатель вырос, либо «обнулился» – стал равен 1, как и в первый год покупки ОСАГО. Причин может быть несколько:

- Замена прав;

- Смена фамилии в паспорте;

- Закрытие (ликвидация) страховой компании, в которой был оформлен предыдущий полис ОСАГО.

Очень важно своевременно сообщать в страховую компанию информацию о смене фамилии, замене прав и, конечно, выбирать проверенных страховщиков, от которых невозможно ожидать такого подвоха, как уход с рынка. Соблюдение таких простых рекомендаций позволит автовладельцам не попадать в ситуации, когда стоимость полиса ОСАГО становится ошибочно завышенной.

Способы восстановления КБМ

Если ошибка все-таки произошла, и водитель определил у себя неправильный показатель КБМ, необходимо заняться восстановлением корректных данных для правильного расчета цены на ОСАГО. Для этого, как и в случае с проверкой КБМ, существует несколько способов.

Самый простой из них – обращение к страховщику, у которого был оформлен полис. В страховой компании автовладельцу предоставят форму заявления, в ней необходимо указать номера предыдущих полисов. Крупные страховщики стремятся обеспечить клиента максимальным сервисом, к ним можно обратиться как офлай0н, так и онлайн и быть при этом уверенными в том, что помощь окажут в максимально быстрые сроки.

Сотрудник страховой компании отправит заявление на пересмотр или восстановление КБМ в РСА. Срок рассмотрения заявления может достигать 30 рабочих дней. После того, как ответ РСА будет получен страховой компанией, автовладельцу предоставят подробный отчет по работе над его проблемой, КБМ исправят, а стоимость полиса – пересчитают, разницу вернут.

Если страховая компания, в которой был оформлен полис ОСАГО, ликвидирована, восстанавливать справедливость по КБМ придется в РСА. Способ трудоемкий и длительный – рассмотрение жалобы займет до двух месяцев.

Выбирайте только проверенных страховщиков, которые заслуживают доверия!

С 1 апреля коэффициент бонус-малус пересчитают автоматически — Российская газета

С 1 апреля произойдет автоматический перерасчет коэффициента бонус-малус, который предусматривает скидку за ОСАГО за безаварийную езду. Или повышает стоимость полиса, если клиент был виновником ДТП и страховой компании пришлось возмещать за него ущерб.

Коэффициент бонус-малус (КБМ) для всех автовладельцев будет пересчитан в соответствии с указанием Банка России о страховых тарифах. Изменения в расчете КБМ происходят в рамках реформы ОСАГО, которая подразумевает переход к более индивидуальному ценообразованию на полисы.

Новое значение КБМ будет действительно с 1 апреля 2020 года по 31 марта 2021 года. Именно оно будет применяться при расчете страховой премии по всем договорам ОСАГО, заключенным в этот период.

КБМ будет определен с применением значения данного коэффициента, рассчитанного 1 апреля 2019 года, и с учетом сведений о страховых выплатах, зарегистрированных в АИС ОСАГО в период с 1 апреля 2019 года по 31 марта 2020 года.

Напомним, что впервые новый способ присвоения этого коэффициента был применен в прошлом году. После чего количество автовладельцев, имеющих скидку, увеличилось. Так, по итогам 2019 года КБМ менее 1 был у 33,8 млн водителей. А это 89% от всех автовладельцев. При этом количество человек, получивших скидку, увеличилось на 5% по сравнению с итогами 2018 года, а это 2,6 млн человек.

Как пояснил президент Российского союза автостраховщиков (РСА) Игорь Юргенс, реформа расчета КБМ была проведена для удобства автомобилистов.

У действовавшей ранее системы был ряд недостатков. Так, у одного водителя могло быть несколько разных КБМ. Например, он был вписан в разные полисы ОСАГО. А если договор был заключен без ограничения допущенных к управлению лиц, то и аварии, допущенные по вине такого клиента, никакого влияния на этот коэффициент не оказывали. Кроме того, при смене автомобиля водитель терял накопленные по ОСАГО скидки, если у него был заключен договор без ограничения лиц, допущенных к управлению. Новая система решила эти проблемы.

Кроме того, раньше, если водитель в течение года не заключал договор ОСАГО, то его КБМ сгорал. Таким образом те, кто часто попадал в аварии и в разы переплачивал за полис, обнуляли свою историю. Но и те, кто накопил скидки, оставались без них. Сейчас присвоенный коэффициент можно снизить только безаварийным вождением. История сохраняется, даже если человек долго не страховал свою ответственность.

Для юридических лиц значение коэффициента для автопарка устанавливается как среднее арифметическое по всем автомобилям. Раньше у одного юрлица было несколько разных КБМ применительно к истории страхования в отношении разных машин.

Проверить значение своего коэффициента бонус-малус можно на сайте РСА.

Изменились правила определения коэффициента «бонус-малус»

Разбираемся в логике расчетов страховых компаний, чтобы избежать финансовых потерь

Коэффициент «бонус-малус» (КБМ) – одна из величин, используемых страховщиками для определения суммы, которую собственник автомобиля ежегодно должен выплачивать по договору ОСАГО.

Страховщики по ОСАГО не могут определять этот коэффициент самостоятельно. Он устанавливается Центральным Банком РФ. При этом КБМ не учитывается для КАСКО, где страховщики самостоятельно определяют сумму страховых платежей и порядок их расчета.

Как рассчитывается цена полиса ОСАГО?

Расчет производится по формуле: ОСАГО = БЗ х КВС х КБМ.

БЗ (базовое значение) – это индивидуальные факторы использования транспортного средства, с которыми можно ознакомиться на сайте Российского союза автостраховщиков или узнать у представителей страховых компаний. КВС (возраст и стаж водителя) и КБМ (коэффициент «бонус-малус») в совокупности составляют понятие класса водителя. Он является важным показателем при расчете стоимости полиса ОСАГО.

Зачем ввели коэффициент «бонус-малус»?

Страхуя ответственность водителей, страховщики несут риски, ведь человек, например, может попадать в ДТП слишком часто. Чтобы эти риски компенсировать и заодно побуждать граждан водить более аккуратно, был введен КБМ. Это система скидок для водителей, которые не попадают в аварии. При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей. При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

Но это вовсе не наказание для неосторожных водителей. При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

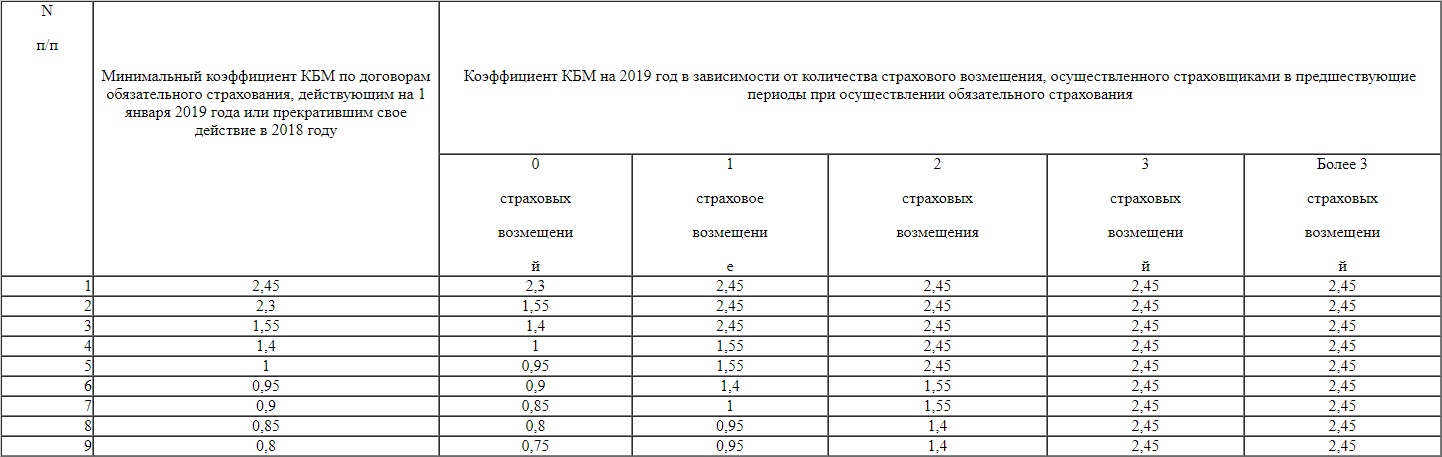

Как рассчитывается КБМ?

Основная величина, используемая при расчете КБМ, – количество страховых возмещений, вне зависимости от их размера. Но считается, что после одного ДТП было выплачено одно возмещение, даже если их было больше, например, когда несколько пассажиров потребовали компенсации за вред, причиненный их здоровью.

При определении КБМ учитываются случаи возмещения с 1 апреля года, предшествующего расчету, до 31 марта года, в котором производится расчет. То есть в 2019 г. не будут приниматься во внимание возмещения по ДТП, которые были произведены в марте 2018 г. и ранее. Прежде КБМ рассчитывался иначе. Новые правила вступили в силу 1 апреля этого года.

Когда водитель впервые оформляет ОСАГО, его КБМ равняется 1. Он оплачивает страхование в базовом размере. В следующем году его КБМ будет рассчитываться на основании количества страховых возмещений за прошедший год, а также предыдущего КБМ. Для расчета КБМ существуют специальные таблицы, содержащиеся в Указании Банка России1.

В следующем году его КБМ будет рассчитываться на основании количества страховых возмещений за прошедший год, а также предыдущего КБМ. Для расчета КБМ существуют специальные таблицы, содержащиеся в Указании Банка России1.

Для расчета КБМ необходимо знать количество страховых возмещений за предыдущий год.

Если страховые возмещения по вине водителя не выплачивались, то КБМ понижается. Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Предположим, что водитель в 2019 г. впервые оформляет ОСАГО. Его КБМ равен 1. Он уплачивает базовые страховые взносы. За год по его вине было выплачено одно страховое возмещение. С 1 апреля 2020 г. его КБМ составит 1,55. Он должен будет выплачивать страховые платежи в полуторном размере. Если за этот год он не попадет в ДТП, то его КБМ с 1 апреля 2021 г. станет 1,4. Сумма платежей уменьшится.

Минимальный размер КБМ составляет 0,5. То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

Как рассчитывается КБМ, если в страховку включено несколько человек?

С 9 января этого года в правила определения КБМ были внесены изменения, и расчет коэффициента на 1 апреля был произведен по-новому. Так, изменения коснулись случаев, когда в страховку включено несколько человек. Если договор ОСАГО заключен с несколькими водителями, то общий коэффициент «бонус-малус» равен максимальному КБМ, который был рассчитан для каждого страхователя отдельно. Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1. По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Как узнать свой КБМ?

Сведения о КБМ каждого водителя и его классе содержатся в Автоматизированной информационной системе ОСАГО (АИС ОСАГО), ведение которой осуществляет Российский союз автостраховщиков. Эти сведения открыты, и их может получить любой желающий. Например, их можно запросить в АИС ОСАГО, если необходимо проверить свои данные или оформить договор ОСАГО в отношении нескольких лиц, для чего потребуется их КБМ.

Эти сведения открыты, и их может получить любой желающий. Например, их можно запросить в АИС ОСАГО, если необходимо проверить свои данные или оформить договор ОСАГО в отношении нескольких лиц, для чего потребуется их КБМ.

Проверить свой КБМ можно на официальном сайте РСА.

Что делать, если не получилось узнать КБМ?

Как показывает практика, при использовании АИС ОСАГО у водителей периодически возникают затруднения. Часто человеку не удается получить сведения из-за ошибочно введенных данных. При проверке КБМ необходимо использовать данные именно из страхового полиса, так как они могут расходиться с теми, что указаны в паспорте транспортного средства.

Как быть, если КБМ рассчитан неверно?

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО. Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО. Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

1 Указание Банка России от 4 декабря 2018 г. № 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств».

№ 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств».

Что такое ставка CBM при доставке?

Мировой торговле способствует транспортировка и передача товаров между торговцами в международном масштабе. Продавцы и покупатели по всему миру перевозят большие объемы товаров, которые перевозятся в основном крупными морскими грузовыми судами.

Спрос на более быстрые и безопасные методы перевозки грузов вырос только в последнее время, хотя время от времени он переживает периоды подъема и спада.

Самое большое из океанских грузовых судов имеет длину около полукилометра и может перевозить на борту более 23 000 TEU (двадцатифутовые эквиваленты или 20-футовые контейнеры).

Термин «кубический метр» или кубический метр обычно используется в портах, на складах и в морских перевозках по воздуху и суше.

Кубический метр, сокращенно CBM, — это единица измерения объема, которая обычно используется для расчета складских площадей, складских расходов и транспортных расходов.

Это объем объекта шириной один метр, длиной один метр и высотой один метр (1 м X 1 м X 1 м).

Чтобы лучше понять эту концепцию, возьмем пример загруженного поддона кукурузного крахмала весом 950 кг.

Ширина = 1,2 м

Длина = 1,0 м

Высота = 1,5 м

CBM этого загруженного поддона, следовательно, будет 1,2 м X 1,0 м X 1,5 м = 1,8 куб.

Изображение только для ознакомительных целей

Морской фрахт, особенно для грузов с менее чем контейнерной загрузкой (LCL), указывается как за куб. М, так и за фрахтовую тонну.

Сборный груз, также называемый сборным грузом, не заполняет контейнер и, следовательно, он обычно объединяется с другим аналогичным грузом для заполнения контейнера, идущего в то же место назначения.

Если вес отправления превышает 1 тонну (1000 кг), то этот вес используется для расчета транспортных расходов.

Для сборных грузов ставка CBM учитывается только в том случае, если вес ниже этого предела.

Почему это так?

Если взять приведенный выше пример, для партии кукурузного муки весом 950 кг потребуется определенное пространство.

Для партии попкорна того же веса (950 кг) потребуется другое пространство. Здесь кукурузная мука займет меньше места, чем партия попкорна.

При этом, чем больше вес отправления, тем меньше вес других отправлений, которые могут быть помещены в контейнер.

Следовательно, чтобы восполнить потерю места, если перевозчик будет взимать плату за отгрузку попкорна по весу, он будет использовать кубический метр или объемный вес.

Точно так же, чтобы компенсировать избыточный вес тяжелого груза, перевозчик взимает дополнительную плату.

Другой сценарий — это хрупкий груз или груз, который нельзя штабелировать более чем в один слой.

Пространство над тем, что было уложено на дне контейнера, потрачено впустую.

Стоимость потерянных здесь складских площадей будет учтена при сообщении клиенту ставки фрахта.

Для грузовых перевозок LCL грузовые компании рассчитывают фрахт, используя как кубический метр (w X l X h), так и объемный вес (вес, преобразованный в объем).

Объемный вес или основанный на весе объем получается путем деления веса груза в килограммах на 1000.

Наибольшая из двух фрахтовых сборов (вес CBM V, преобразованный в CBM) будет взиматься с покупателя.

Последний взятый объем известен как Платный объем.

Принимая вес и размеры из предыдущего примера, а также ставку фрахта, равную 43,00 долларов США, мы можем рассчитать следующим образом:

Ширина 1,2 м X Длина 1,0 м X Высота 1,5 м = 1,8 куб. М.

Объемный вес = 950 кг / 1000 = 0,95 куб. М.

Тариф фрахта = 43,00 долл. США

Стоимость фрахта при расчете с использованием CBM составит 77,40 долларов США (1,8 кубических метров X 43,00 долларов США = 77,40 долларов США).

Плата за фрахт при расчете с использованием объемного веса 0.95 кубометров составит 40,85 долларов США (0,95 кубометров X 43,00 долларов США = 40,85 долларов США)

Самый высокий из двух — это фрахтовый сбор в размере 77,40 долларов США, который достигается при использовании 1,8 кубических метров, и, следовательно, это фрахт, который будет взиматься с клиента.

В этом случае платный объем составит 1,8 куб.

Здесь следует упомянуть, что при расчете морского фрахта для сборных грузов 1 куб. М. Принимается равным 1 000 кг (1 метрическая тонна).

Это будет означать, что 1 куб. М будет считаться 1 тонной веса.Плата за фрахт будет основываться на этом предположении.

Если объемный вес превышает 1 куб. М, то он будет использован для расчета стоимости перевозки партии груза.

Методы расчета CBM Груз не всегда может быть упакован в правильную форму, например куб или прямоугольную коробку, со стороной, расположенной прямыми линиями и под прямым углом. Они могут быть нестандартной формы и размеров в зависимости от типа груза. Он может иметь цилиндрическую или неправильную форму.Существуют разные способы расчета CBM для таких нагрузок.

Они могут быть нестандартной формы и размеров в зависимости от типа груза. Он может иметь цилиндрическую или неправильную форму.Существуют разные способы расчета CBM для таких нагрузок.

Куб — это идеальная коробка с 6 квадратами одинакового размера, расположенными под прямым углом друг к другу, как его стороны. Кубоид очень похож на него, но все его 6 граней или сторон прямоугольные.

Метод вычисления CBM куба или кубовидного груза одинаков.

Измерение куба или кубоидаИзмерьте длину, ширину и высоту груза в метрах (для куба все они будут равны).Если это измерение в любом другом стандарте, преобразуйте его в метры. Умножьте ширину на длину и высоту (Ш x Д X В), и вы получите кубический метр груза.

Измерение CBM цилиндрической упаковкиПоставьте груз вертикально на одну из круглых граней и измерьте его высоту. Затем измерьте радиус контейнера. Измерения должны быть в метрах.

Используя вышеуказанные измерения, используйте этот расчет, чтобы получить CBM:

CBM = π X высота X радиус2 (это можно упростить и показать как πr2h). Значение π обычно принимается равным 3,14 по соглашению.

Значение π обычно принимается равным 3,14 по соглашению.

Наиболее распространенный метод, применяемый для расчета CBM упаковки аномальной формы, заключается в измерении ее наибольшей ширины, наибольшей длины и наибольшей высоты и их умножения (w max X l max X h max).

Специально для грузов нестандартных размеров принято сравнивать транспортные расходы, рассчитанные с использованием CBM, с расходами, рассчитанными с использованием объемного веса груза.В зависимости от того, какой из двух больше, будет взиматься плата с клиента.

• Измерение груза в футах можно преобразовать в метр, умножив числа на 0,305.

• Дюймы могут быть преобразованы в метры путем умножения числа на коэффициент 0,025.

• Измерение в сантиметрах может быть преобразовано в метры путем умножения числа на коэффициент 0,01.

Плата, указанная за полную загрузку контейнера (FCL), обычно рассчитывается по ставке за контейнер.

Мы рассмотрели различные методы расчета CBM.Как морские перевозчики и другие агентства рассчитывают ставку CBM, взимаемую с клиентов?

При вычислении скорости CBM учитывается несколько факторов.

Некоторые из них — это портовые сборы, другие сборы за обработку, тип груза, базовый фрахт от пункта отправления до пункта назначения, коэффициент корректировки бункерного груза (BAF) и коэффициент корректировки валюты (CAF).

Портовые и другие сборы за погрузочно-разгрузочные работыПортовые сборы и плата за обработку могут отличаться в зависимости от порта.Это плата, которая уплачивается портовым властям за использование различных услуг, средств и оборудования, которые они предлагают для погрузки и разгрузки груза.

Тип груза Грузы можно разделить на сухие и замороженные. Для перевозки замороженного груза требуется рефрижераторный контейнер. Таким образом, консолидация замороженных грузов стоит значительно дороже, чем перевозка сборных грузов в обычном сухом контейнере.

Таким образом, консолидация замороженных грузов стоит значительно дороже, чем перевозка сборных грузов в обычном сухом контейнере.

Обычно называемый BAF, коэффициент корректировки бункерного топлива — это дополнительный сбор с клиента, который компенсирует морскому перевозчику колебания стоимости топлива.На некоторых рынках она также известна как бункерная надбавка.

Фактор валютной корректировки или CAFАналогичным образом, коэффициент корректировки валют или CAF — это надбавка, которая передается клиенту для компенсации колебаний курсов валют между разными рынками. Это своего рода смягчение рисков для морского перевозчика от неблагоприятных колебаний валютных курсов.

В зависимости от перемещаемых объемов и регулярности бизнеса клиент может иногда получать льготные ставки CBM от морского перевозчика или его агента.

В то время как перевозки FCL считаются простыми в обращении, перевозки LCL включают больше процессов. Следовательно, при расчете ставки CBM будут также включены затраты, связанные с этими дополнительными процессами.

Следовательно, при расчете ставки CBM будут также включены затраты, связанные с этими дополнительными процессами.

LCL обычно находятся в поддонах или ящиках, и их необходимо забрать у клиента. Затем они доставляются на склад или во двор перевозчика, переупаковываются или укладываются на поддоны, если они находятся в отдельных коробках, группируются и маркируются с другим грузом, предназначенным для того же пункта назначения или маршрута.

Такой сгруппированный груз затем загружается в контейнер, оформляется документация, оплачиваются все сборы и погружается на борт судна.

Те же процессы, но в обратном порядке, выполняются после разгрузки контейнера в порту разгрузки. После оплаты всех портовых и таможенных сборов он доставляется на склад или во двор перевозчика, расфасовывается, разделяется и хранится в готовности к вывозу или доставке на склад клиента.

Эти шаги предполагают больше рабочей силы и использование оборудования, которое требует других затрат. Таким образом, в отличие от простого метода расчет стоимости перевозки сборных грузов является сложным.

Таким образом, в отличие от простого метода расчет стоимости перевозки сборных грузов является сложным.

Морские консолидаторы грузов специализируются на перевозках сборных грузов. Они берут у морского перевозчика полный контейнер и консолидируют в нем сборные грузы от разных клиентов. Они также могут выполнять внутренние перевозки, переупаковку и маркировку, документацию и другие требования заказчика. Контейнер отправляется в качестве FCL от консолидатора, который взимает с клиента пропорциональную ставку за кубический метр или по весу за их небольшие партии.

Размер поддона и куб.мПри отправке товаров необходимо знать размер поддона, который будет использоваться, поскольку это помогает при планировании груза и расчете кубометра. Поддоны разного размера также могут иметь разные требования к обращению.

Хотя не существует фиксированных размеров штабелированных поддонов, следует принимать во внимание некоторые важные факторы, такие как устойчивость штабелированного поддона, вес поддона в упаковке, характер и индивидуальная упаковка груза, который штабелируется, а также высота контейнера.

Поддон не следует штабелировать слишком высоко, так как он станет неустойчивым и может опрокинуться. Загрузка и разгрузка поддонов из / в контейнеры может производиться с помощью домкратов для поддонов или вилочных погрузчиков, поэтому размеры и вес поддона должны соответствовать этим типам оборудования. Хрупкие и легко повреждаемые товары необходимо соответствующим образом упаковать и штабелировать. В таких случаях также не следует хранить поддоны двухъярусными внутри контейнера.

Как правило, высота штабелированных поддонов не превышает 84 дюймов (включая высоту поддона и крышки поддона).

Наиболее часто используемые поддоны; Стандартные деревянные поддоны и европоддоны имеют очень незначительные различия в размерах. Их размеры составляют 48 дюймов на 40 дюймов и 47,24 на 31,50 дюймов соответственно.

Чтобы упорядочить различные типы и размеры поддонов, которые используются в разных странах, Международная организация по стандартизации (ISO) установила приемлемые стандарты размеров и уровней качества для деревянных поддонов посредством стандарта ISO 18333: 2014.

TEU (20-футовый сухой контейнер) максимальной вместимостью 33.0 CBM может удерживать слой из десяти нормально загруженных поддонов, в то время как 40-футовый сухой контейнер с максимальной вместимостью 67,0 куб. М вмещает около 20 нормально загруженных поддонов в одном слое. В зависимости от размера поддона и характера груза он может быть увеличен до двух слоев в обоих этих контейнерах (20 поддонов и 40 поддонов соответственно).

Следует отметить, что контейнеры также имеют ограничения по весу. Сухой TEU может принять максимальную полезную нагрузку 28 200 кг, а 40-футовый сухой контейнер вмещает максимальный вес 28 800 кг.Общий вес груза и контейнера не должен превышать 30 480 кг для 20-футового контейнера и 32 500 кг для 40-футового контейнера.

Возможно, вам также понравится прочитать:

Заявление об ограничении ответственности: Мнения авторов, выраженные в этой статье, не обязательно отражают точку зрения Marine Insight. Данные и диаграммы, если они используются в статье, были получены из доступной информации и не были подтверждены каким-либо установленным законом органом.Автор и компания «Марин Инсайт» не заявляют об их точности и не берут на себя ответственность за них. Взгляды представляют собой только мнения и не представляют собой каких-либо руководящих принципов или рекомендаций относительно какого-либо курса действий, которым должен следовать читатель.

Данные и диаграммы, если они используются в статье, были получены из доступной информации и не были подтверждены каким-либо установленным законом органом.Автор и компания «Марин Инсайт» не заявляют об их точности и не берут на себя ответственность за них. Взгляды представляют собой только мнения и не представляют собой каких-либо руководящих принципов или рекомендаций относительно какого-либо курса действий, которым должен следовать читатель.

Данная статья или изображения не могут быть воспроизведены, скопированы, переданы или использованы в любой форме без разрешения автора и Marine Insight.

Ищете практичные, но доступные морские ресурсы? Ознакомьтесь с цифровыми руководствами Marine Insight: Электронные книги для палубного отдела — Ресурсы по различным темам, связанным с палубным оборудованием и операциями. Электронные книги для машинного отделения — Ресурсы по различным темам, связанным с механизмами и операциями машинного отделения. Экономьте по-крупному с помощью комбо-пакетов — наборы цифровых ресурсов, которые помогут вам сэкономить по-крупному и включают дополнительные бесплатные бонусы. Электронные книги по судовым электрическим системам — Цифровые ресурсы по проектированию, обслуживанию и поиску и устранению неисправностей морских электрических систем

Экономьте по-крупному с помощью комбо-пакетов — наборы цифровых ресурсов, которые помогут вам сэкономить по-крупному и включают дополнительные бесплатные бонусы. Электронные книги по судовым электрическим системам — Цифровые ресурсы по проектированию, обслуживанию и поиску и устранению неисправностей морских электрических системТеги: логистика

Как определить мыльные и тяжелые товары?

Фактический вес

Фактический вес, то есть вес, полученный путем взвешивания (взвешивания), включая вес брутто (G.W.) и Вес нетто (N.W.). Чаще всего используется фактический вес брутто.

При авиаперевозках фактический вес брутто часто сравнивают с расчетным объемным весом, который больше, чем расчет и сбор фрахта.

Объемный вес

Объемный вес или габариты Вес — это вес, рассчитываемый из объема груза в соответствии с определенным коэффициентом перевода или формулой расчета.

Для грузовых авиаперевозок коэффициент пересчета для расчета объемного веса обычно составляет 1: 167 кг, то есть один кубический метр.

Например: билет авиагруза фактический вес брутто 95 кг, объем 1,2 кубометра, по воздуху для расчета коэффициента 7, объем этого билета вес груза 1,2 * 167 = 200,4 кг, больше фактического Вес брутто 95 кг, поэтому Товары для груза (также называемые Легкие литые товары, Товары, по-английски называемые Легкими грузами или Легкими грузами / товарами или грузами с низкой плотностью или Обмерными грузами), авиакомпании будут в соответствии с весом объема выставлять счета, а не Фактический вес брутто.Обратите внимание, что авиаперевозки обычно называются пузырьковыми грузами, а морские перевозки — легкими грузами.

Другой билет авиагрузов, например: фактический вес брутто 560 кг, объем 1,5 куб.м, рассчитанный по коэффициенту авиаперевозки для 7, этот билет объем груза 1,5 * 167 = 250,5 кг, меньше фактического Вес брутто 560 кг, поэтому груз является тяжеловесным грузом (английское название Dead Weight Cargo или Heavy Cargo / Goods или High Density Cargo), авиакомпании будут в соответствии с фактическим выставлением счетов Mao Chonglai, а не с объемным весом.

Короче говоря, в соответствии с определенным коэффициентом преобразования рассчитайте объемный вес, а затем сравните объемный вес с фактическим весом, который больше в соответствии с этим зарядом.

Платный вес

Английское название Платный вес】 【Платный вес, именуемый «C.W.», а именно, который рассчитывает вес груза и другие различные сборы.

Оплачиваемый вес — это фактический вес брутто или объемный вес, оплачиваемый вес = фактический вес VS объемный вес, в зависимости от того, какое значение является наибольшим, рассчитывается вес для транспортных расходов.

Метод расчета

Расчет методом экспресс-доставки и авиаперевозки:

Обычных товаров:

Длина (см) × ширина (см) × высота (см) ÷ 6000 = объемный вес (кг), то есть 1куб.м≈166,66667 кг.

Необычные предметы:

Самый длинный (см) × самый широкий (см) × самый высокий (см) ÷ 6000 = объемный вес (кг), то есть 1CBM≈166. 66667 кг.

66667 кг.

Это международно принятый алгоритм. Короче говоря, вес 1 кубического метра больше 166,67 кг называется тяжелым грузом, менее 166,67 кг называется грузом пузыря. Тяжелые грузы согласно фактической стоимости брутто, грузы пузыря согласно объем и вес заряда.

Вопросы, требующие внимания:

1. Кубический метр состоит из трех кубических метров.

2.Объем и вес также рассчитываются по формуле длина (см) × ширина (см) × высота (см) ÷ 5000, что не является обычным явлением. Как правило, этот алгоритм используют только курьерские компании.

3, по сути, разделение авиагрузовых перевозок тяжеловесных грузов и грузов намного сложнее, в зависимости от плотности, например, 1:30 0, 1, 400, 1: 500, 1: 800, 1: 1000 и т. д. Соотношение другое, цена другая.

Допустим, это 25 долларов за кг за 1:30, 24 доллара за кг за 1:50.Таким образом, 1: 300 означает, что 1 кубический метр равен 300 килограммам, 1: 400 означает, что 1 кубический метр равен 400 килограммам и так далее.

4. Чтобы в полной мере использовать пространство и дедвейт воздушного судна, тяжелый груз и груз должны быть разумно сопоставлены. Укладка грузового авиалайнера — это техническая деятельность: удачная комбинация может полностью использовать ограниченные космические ресурсы самолета, а хорошие летные характеристики могут даже значительно увеличить дополнительную прибыль. Слишком большой груз приведет к потере места (избыточный вес без полного пространства) , слишком много груза приведет к потере дедвейта (полный без полного веса).

Расчетный метод морской перевозки:

1. Классификация тяжелых и легких грузов морским транспортом намного проще, чем воздушным транспортом. Бизнес LCL в Китае в основном различает тяжелые и легкие грузы в соответствии со стандартом, согласно которому 1 кубический метр равен 1 тонне. В LCL тяжелые грузы встречаются редко, и в основном это легкие грузы. Кроме того, фрахт рассчитывается по объему, что принципиально отличается от фрахта, рассчитанного по весу по воздуху, поэтому это намного проще. Многие люди много занимаются доставкой, но никогда не слышали о легких или тяжелых товарах, потому что не используют их.

Многие люди много занимаются доставкой, но никогда не слышали о легких или тяжелых товарах, потому что не используют их.

2. В соответствии с укладкой судна, грузы, коэффициент укладки которых меньше коэффициента грузоподъемности судна, называются собственным грузом / тяжелыми грузами. Обмерный груз / легкие грузы — это товары, коэффициент укладки которых превышает коэффициент грузоподъемности судна. .

3. Согласно расчетам практики фрахта и международных перевозок, грузы, коэффициент укладки которых меньше 1.1328 кубических метров / тонну или 40 кубических футов / тонну называются тяжеловесными грузами; груз, коэффициент укладки которого превышает 1,1328 кубических метров / тонну или 40 кубических футов / тонну, называется легким / мокрым грузом.

4. Понятие тяжеловесных и легких грузов тесно связано с укладкой, транспортировкой, хранением и выставлением счетов. Перевозчики или экспедиторы различают тяжеловесные, легкие и негрузовые грузы по определенным критериям.

Калькуляторкуб. М | Freightos

Калькулятор кубических метров

Щелкните, чтобы встроить этот виджет инструмента грузоперевозок на свой сайт.

Рассчитайте объем вашего груза в кубических метрах с помощью бесплатного калькулятора кубических метров

Кубические объемы фрахта обычно требуются для получения ценового предложения. Используйте этот калькулятор CBM, чтобы легко рассчитать CBM и количество товаров, помещающихся в транспортную тару.

CBM также имеет решающее значение для расчета габаритного веса, оплачиваемого веса, расчета класса перевозки или для запроса коммерческого предложения.

Что означает CBM?

куб. М, или кубический метр, — это объем груза для внутренних и международных перевозок.Измерение CBM рассчитывается путем умножения ширины, высоты и длины груза.

Знать CBM вашего груза и готовы зарезервировать фрахт? Получите доступ к полным ценам на фрахт с помощью этого удобного поиска.

Формула CBM и способ расчета CBM

Формула CBM представляет собой простое вычисление: это произведение количества товаров * длина * ширина * высота.

Если в вашем отправлении есть товары разного размера, просто повторите формулу для каждого размера и сложите объемы.

Наш бесплатный калькулятор CBM сделает всю тяжелую работу за вас. Просто выполните следующие простые шаги:

- Выберите единицу измерения (метрическая или британская)

- Введите количество единиц (поддонов, ящиков или ящиков), а затем длину, ширину и высоту единицы.

- Общий объем будет отображаться в строке.

Необходимо рассчитать кубический метр цилиндрических упаковок? Уточните у перевозчика, возводят ли они квадрат в квадрат (диаметр становится шириной и высотой) или возьмите математическую формулу для средней школы и умножьте радиус упаковки на Пи, а затем еще раз на 2 (πr2).Затем умножьте это число на длину упаковки, чтобы получить объем.

Доставка разных размеров? Просто пропустите через калькулятор каждый размер элемента, запишите общие объемы и сложите их.

Что такое CBM при отгрузке?

CBM — это просто объем вашего груза. Однако этот объем затем используется для других важных расчетов международных (курьерских, воздушных или морских) грузов, включая:

- Габаритный вес (куб. М в кг или куб. Фут в фунты) — Габаритный вес — это способ создания теоретического числа, представляющего объемные, но легкие грузы.Например, поддон с шариками для пинг-понга был бы очень легким, но в самолете он занимал бы тот же объем, что и поддон с грузами. Посчитав габаритный вес, перевозчики могут определить…

- Платный вес — Платный вес — это просто больший размерный вес (он же размер) или вес. Другими словами, в то время как цены на морские перевозки не зависят от веса и больше ориентированы на размер, воздушные перевозки гораздо более чувствительны, поэтому размерный вес обычно играет более важную роль, чем фактический вес.

- Класс фрахта — В Соединенных Штатах большинство автоперевозчиков LTL также установили теоретическое число для компенсации водителям грузовых автомобилей за доставку негабаритных грузов. Большинство товаров, отправляемых грузовиками, относятся к простым категориям грузовых классов, определяемых по весу. Однако CBM также может играть большую роль при вычислении класса фрахта.

куб. М для контейнеров

Знание объема вашего груза также необходимо при оценке того, сколько продуктов поместится в 20-футовый или 40-футовый морской транспортный контейнер.На этот раз это не простая арифметическая формула для сравнения общего объема отгрузки и максимальной вместимости контейнера, поскольку почти каждый раз, когда контейнер загружается, невозможно использовать каждую часть пространства.

Количество неиспользуемого пространства зависит от размера и формы загружаемых предметов, от их упаковки, а также от способа размещения предметов. Как показывает практика, фактическая вместимость контейнера обычно составляет чуть более 80% от его максимальной вместимости.

Имея это в виду, используйте следующую таблицу, чтобы получить общую оценку того, сколько продуктов поместится в четырех наиболее распространенных транспортных контейнерах (20, 40, 40 футов и 45 футов).

| Контейнер типа | Длина | Ширина | Высота | Вместимость | Максимум |

|---|---|---|---|---|---|

| 20 ′ | 589 см | 234 см | 238 см | 26-28 куб. М | 33 куб. М |

| 40 ′ | 1200 см | 234 см | 238 см | 56-58 куб. М | 66 куб. М |

| 40 ′ HC (высокий куб) | 1200 см | 234 см | 269 см | 60-68 куб. М | 72 куб. М |

| 45 ′ HC (высокий куб) | 1251 см | 245 см | 269 см | 72-78 куб. М | 86 куб. М |

OCEAN FREIGHT KG до CBM

Для расчета стоимости морских перевозок одна тонна или 1000 кг эквивалентна 1 куб.Это делает довольно простым расчет CBM для грузов LCL. Для быстрой справки вот удобная таблица перевода кг в куб. М для морских перевозок:

1 кг = 0,001 куб. М

10 кг = 0,01 куб.м

50 кг = 0,05 куб.м

100 кг = 0,1 куб.м

200 кг = 0,2 куб. М

500 кг = 0,5 куб. М

1000 кг = 1 куб.м

AIR CARGO KG до CBM

Расчет кубометров для грузовых авиаперевозок отличается от расчетов для морских грузовых перевозок.Используемая стандартная формула: Длина (см) x ширина (см) x высота (см) ÷ 6000 = объемный вес (кг) / 1 куб.м ≈ 166,6666 кг. Это преобразование будет использоваться при любом расчете авиаперевозок, поэтому стоит принять во внимание следующее практическое правило:

167 кг = 1 куб.м

Готовы к отправке?

Достоверность показателей CBM для беглости устного чтения и понимания прочитанного в оценках чтения с высокими ставками в 7 и 8 классах

Al Otaiba, S., Petscher, Y., Паппамихил, Н. Э., Уильямс, Р. С., Дирлунд, А. К., и Коннор, К. (2009). Моделирование развития беглости устного чтения у латиноамериканских учащихся: продольное исследование во втором и третьем классе. Журнал педагогической психологии, 101 , 315–329. DOI: 10.1037 / a0014698.

Артикул Google Scholar

Алонзо, Дж. И Тиндал, Г. (2009). Альтернативная форма и надежность показаний easyCBM при повторных тестах (технический отчет №0906). Юджин, штат Орегон: Поведенческие исследования и обучение, Орегонский университет.

Алонзо, Дж., Тиндал, Г., Улмер, К., и Глазго, А. (2006). Система онлайн-мониторинга easyCBM для оценки прогресса. http://easyCBM.com. Юджин, штат Орегон: Центр подотчетности в области оценки образования.

Алонзо, Дж., Парк, Б. Дж., И Тиндал, Г. (2008). Развитие переходного периода в среднюю школу Показатели беглости чтения в системе оценки успеваемости (технический отчет №46). Юджин, штат Орегон: Поведенческие исследования и обучение, Орегонский университет.

Андерсон Д., Алонзо Дж. И Тиндал Г. (2011a). Свидетельство достоверности, связанное с критерием чтения easyCBM: Тест штата Вашингтон, 2009–2010 гг. (технический отчет № 1101). Юджин, штат Орегон: Поведенческие исследования и обучение, Орегонский университет.

Андерсон Д., Алонзо Дж. И Тиндал Г. (2011b). Свидетельство о достоверности критерия чтения easyCBM: Тест штата Орегон 2009-2010 гг.1103). Юджин, штат Орегон: Поведенческие исследования и обучение, Орегонский университет.

Applebee, A. N., & McDougal, L. (2001). Язык литературы . Эванстон, Иллинойс: Макдугал Литтел.

Google Scholar

Ардуан, С. П., Крист, Т. Дж., Морена, Л. С., Кормье, Д. К., и Клингбейл, Д. А. (2013). Систематический обзор и обобщение рекомендаций и исследований, касающихся правил принятия решений по измерению беглости устного чтения (CBM-R) на основе учебной программы. Журнал школьной психологии, 51 , 1–18. DOI: 10.1016 / j.jsp.2012.09.004.

Артикул Google Scholar

Бейкер Д. Л., Бейкер С. К., Кац Р. и Оттерстедт Дж. (2009). Успеваемость учащихся, изучающих английский язык в Орегоне, за первые три года внедрения (2003–2006) . Технический отчет. Юджин, Орегон: Центр преподавания и обучения.

Бейкер, Д.Л., Стулмиллер М., Гуд Р. Х. и Бейкер С. К. (2011). Влияние понимания прочитанного на свободное владение испанским и английским языками для второклассников. Обзор школьной психологии , 40 , 331–351.

Google Scholar

Барт А. Э., Стюбинг К. К., Флетчер Дж. М., Чирино П. Т., Ромен М., Фрэнсис Д. и др. (2012). Надежность и достоверность медианы и средних баллов беглости устного чтения среди читателей среднего класса при использовании приравненных текстов. Психология чтения, 33 (1–2), 133–161. DOI: 10.1080 / 02702711.2012.631863.

Артикул Google Scholar

Бенджамин, Р. Г., Шваненфлюгель, П. Дж., Мейзингер, Э. Б., Грофф, К., Кун, М. Р., и Штайнер, Л. (2013). Спектрографически обоснованная шкала для оценки выразительности чтения. Reading Research Quarterly, 48 , 105–133. DOI: 10.1002 / rrq.43.

Артикул Google Scholar

Брассер-Хок, И. Ф., Хок, М. Ф., Киффер, М. Дж., Бьянкароза, Г., и Дешлер, Д. Д. (2011). Подростковые борющиеся читатели в городских школах: результаты анализа скрытого класса. Обучение и индивидуальные различия , 21 , 438–452. DOI: 10.1016 / j.lindif.2011.01.008.

Google Scholar

Булы, м.Р. и Валенсия, С. В. (2002). Под полосой: профили учащихся, не прошедших государственную оценку чтения. Оценка образования и анализ политики, 24 (3), 219–239.

Артикул Google Scholar

Крист, Т. Дж., Зоплуоглу, К., Монаген, Б. Д., и Ван Норман, Э. Р. (2013). Измерение устного чтения на основе учебной программы: оценка расписания, продолжительности и качества набора данных по результатам мониторинга прогресса в нескольких исследованиях. Журнал школьной психологии, 51 , 19–57. DOI: 10.1016 / j.jsp.2012.11.001.

Артикул Google Scholar

Каммингс, К. Д., Парк, Й., и Бауэр Шапер, Х. А. (2012). Влияние формы на следующие отрывки для мониторинга беглости устного чтения DIBELS. Оценка для эффективного вмешательства, Предварительная онлайн-публикация. DOI: 10,1177 / 1534508412447010.

Google Scholar

Дено, С.Л. и Марстон Д. (2006). Измерение устного чтения на основе учебной программы: показатель роста беглости речи. В S.J. Samuels & A.E. Farstrup (Eds.), Что говорят исследования о беглости обучения (стр. 179–203). Ньюарк, Делавэр: Международная ассоциация чтения.

Google Scholar

Дено, С. Л., Марстон, Д., Шинн, М., и Тиндал, Г. (1983). Беглость устного чтения: простые данные для оценки неспособности читать.Темы в обучении и неспособности к обучению, 2 (4), 53–59.

Google Scholar

Дентон, К.А., Чирино, П.Т., Барт, А.Э., Ромен, М., Вон, С., Векслер, Дж. И др. (2011). Экспериментальное исследование расписания и продолжительности интервенции по чтению в первом классе первого класса. Журнал исследований эффективности образования, 4 , 208–230. DOI: 10.1080 / 19345747.2010.530127.

Артикул Google Scholar

Оценка уровня владения английским языком.Департамент образования Орегона. http://www.ode.state.or.us/teachlearn/standards/contentperformance/asmtachstds_elpaverificationtechreport_2013.pdf, дата обращения 05.09.2013.

Эспин, К., Уоллес, Т., Лембке, Э., Кэмпбелл, Х., и Лонг, Дж. Д. (2010). Создание системы мониторинга успеваемости в чтении для учащихся средней школы: отслеживание прогресса в достижении высоких стандартов. Исследования и практика нарушений обучаемости, 25 , 60–75.DOI: 10.1111 / j.1540-5826.2010.00304.x.

Артикул Google Scholar

Флетчер, Дж. М., Лион, Г. Р., Фукс, Л. С., и Барнс, М. А. (2007). Нарушения обучаемости от выявления до вмешательства . Нью-Йорк: Guilford Press. Получено с http://public.eblib.com/EBLPublic/PublicView.do?ptiID=306767.

Фрэнсис, Д. Дж., Санти, К. Л., Барр, К., Флетчер, Дж. М., Вариско, А., и Форман, Б.Р. (2008). Влияние формы на оценку беглости устного чтения студентов с помощью DIBELS. Журнал школьной психологии, 46 , 315–342. DOI: 10.1016 / j.jsp.2007.06.003.

Артикул Google Scholar

Fuchs, L. S., Fuchs, D., Hosp, M. K., & Jenkins, J. R. (2001). Беглость устного чтения как показатель умения читать: теоретический, эмпирический и исторический анализ. Научные исследования чтения, 5 , 239–256.

Артикул Google Scholar

Гева, Э., и Фарния, Ф. (2012). Изменения в развитии характера владения языком и беглости чтения рисуют более сложный взгляд на понимание прочитанного на ELL и EL1. Чтение и письмо, 25 , 1819–1845. DOI: 10.1007 / s11145-011-9333-8.

Артикул Google Scholar

Хорошо, р.Х. и Камински Р.А. (2001). Динамические показатели базовых навыков ранней грамотности (5-е изд.). Евгений, Орегон: Институт развития образовательных достижений.

Google Scholar

Good, R.H., & Kaminski, R. (2002). DIBELS отрывки для беглости устного чтения для учащихся с первого по третий классы . (Технический отчет № 10). Юджин, штат Орегон: Университет Орегона.

Гуд, Р. Х., Симмонс, Д.C., & Kame’enui, E.J. (2001). Важность и полезность для принятия решений континуума основанных на беглости показателей основных навыков чтения для результатов третьего класса с высокими ставками. Научные исследования чтения , 5 , 257–288.

Google Scholar

Грин, Дж. Ф. (2005). Language !: оценочные итоговые тесты и индикаторы успеваемости (3-е изд.). Бостон, Массачусетс: Образовательные услуги Sopris West.

Google Scholar

Harcourt Educational Measurement. (2002). Стэнфордский тест достижений [SAT-10] . Сан-Антонио, Техас: Автор.

Google Scholar

Дженкинс, Дж. Р., Фукс, Л. С., ван ден Брук, П., Эспин, К., и Дено, С. Л. (2003). Точность и беглость в чтении списка и контекста квалифицированной и третьей групп: абсолютные и относительные уровни успеваемости. Исследования и практика нарушений обучаемости, 18 , 237–245. DOI: 10.1111 / 1540-5826.00078.

Артикул Google Scholar

Джонс, Дж. Л. (2012). Базовый инвентарь для чтения: начальный уровень от Pre — до двенадцатого класса и начальная оценка грамотности . Дубьюк, ИА: Издательская компания Кендалла Ханта.

Киффер, М. Дж. (2008). Догнать или отстать? Первоначальное знание английского языка, концентрированная бедность и рост чтения среди изучающих языки меньшинств в Соединенных Штатах. Журнал педагогической психологии, 100 , 851–868. DOI: 10.1037 / 0022-0663.100.4.851.

Артикул Google Scholar

Кун, М. Р., Шваненфлюгель, П. Дж., И Мейзингер, Э. Б. (2010). Согласование теории и оценки беглости чтения: автоматизм, просодия и определения беглости. Reading Research Quarterly, 45 , 230–251. DOI: 10.1598 / rrq.45.2.4.

Артикул Google Scholar

ЛаБерж, Д., и Сэмюэлс, С. Дж. (1974). К теории автоматической обработки информации при чтении. Когнитивная психология, 6 , 293–323. DOI: 10.1016 / 0010-0285 (74)

-2.Артикул Google Scholar

Лесо, Н. К., и Киффер, М. Дж. (2010). Изучение источников трудностей с пониманием прочитанного среди изучающих языковые меньшинства и их одноклассников в раннем подростковом возрасте. Американский журнал исследований в области образования, 47 , 596–632. DOI: 10.3102 / 0002831209355469.