Как рассчитывается кбм | Как узнать свой Кбм

Что такое коэффициент КБМ?

КБМ (коэффициент бонус-малус) это числовое значение применяемое при расчете страхового полиса ОСАГО. То есть, стоимость полиса умножается на это значение. Чем меньше КМБ, тем меньше стоимость полиса. Его величина уменьшается с каждым годом на 5 % в случае безаварийного вождения, этим страховые компании стимулируют водителя не совершать ДТП. Значение этого коэффициента для каждого водителя хранится в Базе РСА.

Каково значение КБМ у новичка?

У начинающего водителя значение КБМ = 1. Стоимость ОСАГО в этом случае не меняется. Если вы в течении года не совершите ни одной аварии, то про оформлении ОСАГО на следующий год значение КМБ будет равно 0,95 и соответственно стоимость полиса уменьшится на 5%

Таблица значений КБМ, как рассчитать, максимальные и минимальные значения.

В ниже приведенной таблице можно посмотреть значения КБМ для количества лет безаварийного вождения. таблица

таблица

автомобилиста |

КБМ | Класс и страховые случаи, которые произошли во время действия полиса ОСАГО |

||||

|---|---|---|---|---|---|---|

| Выплат не было |

1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

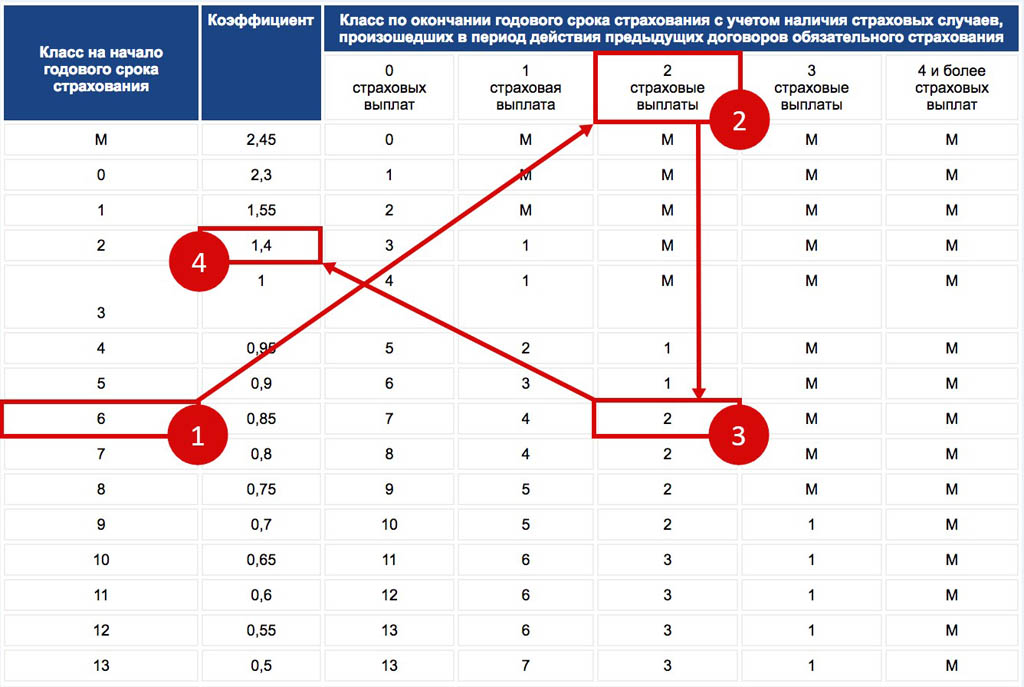

Как видно, что минимальное значение КБМ составляет 0,5 (то есть стоимость ОСАГО будет меньше на 50%) Но это будет только через 10 лет вождения без единой аварии.

Если вы, в течении первого года своего вождения, попадете 1 раз в ДТП и вам по страховке выплатят деньги, то на следующий год КМБ будет равен 1,55 и стоимость полиса увеличится на 55%.

Как ориентироваться в таблице значений КБМ

Картинка 1. Вы начинающий водитель и за год не совершили ни одного ДТП

Картинка 2. В первый год вождения вы совершили одно ДТП.

Пример. Если вы за первый год вашего вождения совершили 2 аварии и было 2 страховые выплаты, то вам на следующий год присвоят класс М, тогда КМБ будет равен 2,45 и стоимость полиса ОСАГО увеличится почти в 2,5 раза.

Как проверить свой КБМ?

Это можно сделать на сайте РСА (Российский Союз Автростраховщиков ) на странице вводите свои данные, а так же номер и серию водительского удостоверения. Коэффициент КМБ определяется для водителей граждан РФ. А так же для иностранных водителей, если они были вписаны в полис ОСАГО на территории России

Как восстановить КБМ?

Есть 2 варианта, бесплатный и платный, подробней об этом читайте на странице «Восстановить КБМ»

Стоимость полиса ОСАГО может оказаться завышенной

Как водителю получить скидку и что делать, если цену полиса страховщик рассчитал неверно?

Вопрос редакции «АГ»: «Хотя у меня водительский стаж – 11 лет и аварий по моей вине не было, при расчете страховки КБМ оказался равен 1,4. Как этот коэффициент рассчитывают и можно ли на это повлиять, чтобы снизить цену полиса ОСАГО?»

Как этот коэффициент рассчитывают и можно ли на это повлиять, чтобы снизить цену полиса ОСАГО?»

Как рассчитывается стоимость полиса ОСАГО?

Стоимость страховки определяется на основании базового тарифа. Его минимальные и максимальные границы установлены Указанием Банка России от 28 июля 2020 г. № 5515-У, и уже в рамках этих пределов страховщики сами определяют тариф (п. 2 ст. 9 Закона об ОСАГО).

Затем базовый тариф умножается на несколько коэффициентов. В итоге получается цена полиса ОСАГО.

При расчете учитываются следующие коэффициенты:

- территория использования автомобиля – определяется по месту регистрации его собственника;

- КБМ (коэффициент бонус-малус) – зависит от количества ДТП по вине водителя и страховых выплат потерпевшему;

- возраст и стаж – чем старше и опытнее водитель, тем больше скидка;

- количество водителей – чем больше человек пользуются машиной, тем выше стоимость;

- мощность двигателя – чем больше «лошадей» у автомобиля, тем выше коэффициент.

Как водителю снизить цену полиса?

Возраст и стаж водителя ускоренно снизить стоимость полиса не помогут, лишь со временем эти показатели вырастут и позволят получить скидку. Аналогичная ситуация с количеством пользователей авто: если скрыть от страховой организации сведения об управлении машиной другим лицом, то в случае ДТП по вине последнего ущерб могут взыскать с собственника машины.

Единственное, на что может повлиять водитель, желающий получить скидку, – это коэффициент бонус-малус. Согласно Указанию Банка России наименьший коэффициент, на который может рассчитывать водитель, – 0,5. Самый неблагоприятный вариант для тех, кто постоянно попадает в ДТП, – 2,45.

Заключив договор страхования впервые, вы получите коэффициент, равный 1. Далее его значение может колебаться. Чтобы получить минимальный коэффициент, требуется безаварийная езда на протяжении 11 лет без длительных перерывов между страховками.

КБМ рассчитывается раз в год на период с 1 апреля до 31 марта. В расчет берутся только зарегистрированные аварии – это ДТП, по которым страховщиком производились выплаты, в том числе на основании европротокола. Если водитель не обращался в ГИБДД и за выплатами, то такая авария не повлияет на КБМ.

Проверить свой КБМ можно на сайте Российского союза автостраховщиков.

В случае замены документов нужно обязательно сообщить страховщику новые сведения (ч. 8 ст. 15 Закона об ОСАГО). Иначе коэффициенты могут рассчитать с ошибками.

В каких случаях скидки обнуляются?

- Участие водителя в ДТП.

- Замена документов без извещения страховой компании.

- Если водитель не был вписан в страховку в течение года, то КБМ вернется к единице.

Как оспорить КБМ?

Если по вашим расчетам КБМ должен быть ниже, это может значить, что в базе данных допущена ошибка.

Требовать пересчета стоимости полиса можно и после его покупки. Если она рассчитывалась неверно и ранее, вы можете взыскать излишки со страховой за последние 3 года. Для этого нужно подать заявление о пересчете стоимости полиса в страховую организацию. В заявлении следует указать реквизиты счета, на который нужно перевести возвращенные деньги.

Страховщик обязан внести изменения в полис или выдать вам новый в течение 2 рабочих дней с момента обращения. Деньги должны перечислить на ваш счет в течение 14 календарных дней после обращения. Если срок истек, а нарушения не устранены, можно обратиться с жалобой в интернет-приемную Банка России.

Непраздный вопрос: кому придется платить за ОСАГО больше | Статьи

Неправильное применение коэффициента бонус-малус (КБМ) стало самой популярной темой жалоб водителей в адрес страховщиков, сообщили в Центробанке. Автомобилисты считают, что им присваивают слишком высокий КБМ и потому ОСАГО обходится дороже. Страховщики объясняют: дело в новой АИС ОСАГО, которая теперь видит всю страховую историю водителя и отменяет необоснованные скидки. Есть ли шанс изменить ситуацию — выясняли «Известия».

Коэффициент раздора

Доля жалоб автомобилистов на работу полисов ОСАГО стала подавляющей в общем количестве обращений граждан в адрес страховых компаний. По данным Центробанка, с января по сентябрь в адрес страховых компаний поступило 23,2 тыс. жалоб. Это на 28% меньше, чем в январе–сентябре 2019 года. Из них на ОСАГО пришлось 79,1% всех жалоб — 18,4 тыс. обращений (-29% по сравнению с аналогичным периодом 2019 года).

Фото: РИА Новости/Алексей Мальгавко

Чаще всего потребители жаловались на неверное применение коэффициента бонус-малус (КБМ), влияющего на стоимость полиса ОСАГО. Из-за несогласия со слишком высоким КБМ или неожиданного его повышения поступило 53,1% от общего количества поступивших жалоб. Страховщики по запросу «Известий» объяснили, с чем связана коррекция показателей КБМ в отношении ряда автомобилистов. Как оказалось, дело в новой системе АИС ОСАГО, данные которой страховые компании обязаны использовать при проведении оценки водителя. АИС 2.0 стала видеть гораздо больше информации о водителях по сравнению со старой системой.

Из-за несогласия со слишком высоким КБМ или неожиданного его повышения поступило 53,1% от общего количества поступивших жалоб. Страховщики по запросу «Известий» объяснили, с чем связана коррекция показателей КБМ в отношении ряда автомобилистов. Как оказалось, дело в новой системе АИС ОСАГО, данные которой страховые компании обязаны использовать при проведении оценки водителя. АИС 2.0 стала видеть гораздо больше информации о водителях по сравнению со старой системой.

Почему у водителей неожиданно подрожали полисы

Важно смотреть не только на количество жалоб, но и на их обоснованность, заявили «Известиям» в Российском союзе страховщиков (РСА):

— В части КБМ мы разбирали случаи обращений и выяснили, что обоснованных жалоб оказалось минимум. Летом мы запустили новую АИС ОСАГО, которая видит всю страховую историю водителя, эта база автоматически рассчитала так называемый «золотой» КБМ. В ряде случаев водители становились виновниками аварий еще в 2018 году. В старой базе эти сведения могли не обновиться, и в 2019 году вместо справедливой надбавки водитель получил необоснованную скидку. Когда в 2020 году база обновилась и страхователю насчитали справедливую стоимость, он оказался недоволен и пошел жаловаться. Таков в большинстве портрет жалобщика в части КБМ.

В старой базе эти сведения могли не обновиться, и в 2019 году вместо справедливой надбавки водитель получил необоснованную скидку. Когда в 2020 году база обновилась и страхователю насчитали справедливую стоимость, он оказался недоволен и пошел жаловаться. Таков в большинстве портрет жалобщика в части КБМ.

Заместитель генерального директора РЕСО-Гарантия Игорь Иванов в свою очередь обратил внимание на то, что за 9 месяцев 2019 года доля таких жалоб на КБМ была выше, чем в 2020 году — 54,4%.

Фото: РИА Новости/Нина Зотина

«Следовательно, мы наблюдаем снижение жалоб на КБМ, а не рост. Нужно отметить, что нам неизвестно, учитывает ли ЦБ такой фактор, как обоснованность жалобы, то есть действительно было ли нарушение со стороны страховщика», — объяснил Иванов.

Эксперт напомнил, что на КБМ влияет количество страховых случаев, при этом учитываются только те аварии с участием водителя, в которых он был признан виновником ДТП.

Что касается причин некорректного применения КБМ, то, по его словам, чаще всего этому способствует несвоевременное информирование страховщика об изменении данных при замене водительского удостоверения, паспорта, ошибки страхователя при заполнении данных водителей в заявлении на страхование, страховые случаи, которые не были учтены при расчете предыдущего значения КБМ.

В какой класс попадают водители

Директор департамента актуарных расчетов — главный актуарий СПАО «Ингосстрах» Николай Горбачёв рассказал, по какой логике страховщики присваивают автомобилистам определенные классы по КБМ. В первый год страхователь попадает в класс 3. Если в следующий год у него не было убытков, он попадает в класс 4. Если был один убыток — в класс М в соответствии с таблицей, и так далее.

По оценке представителя сервиса автострахования «по километрам» Flexy Drive Алексея Касаткина, количество жалоб на неверный КБМ постепенно сокращается, а главная их причина — технические сбои.

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

«Большое количество жалоб на неверный КБМ — это в основной своей массе, процентов на 85, некорректная работа ЕАИС РСА: многочисленные технические сбои. При запуске система практически не работала, потом сбои начали сходить на нет. Система с каждым годом работает всё лучше и производительней. Но есть и еще одна причина — человеческий фактор — люди вбивают вручную данные в систему РСА», — считает Касаткин.

«Обращаются не все водители»

Касаткин также уточнил: коэффициент у водителя ухудшается, если он попадает в ДТП по своей вине. Улучшить показать можно, главным образом, не попадая в ДТП целый год. Но есть и другие факторы.

«С этого года правительство официально разрешило страховым компаниям учитывать в КБМ коэффициент манеры вождения, расширив при этом тарифный коридор. Разумеется, телематические устройства устанавливаются только на добровольной основе. Страховщик может снимать показания телематики с автовладельца и учитывать его поведение на дороге в расчете КБМ. Водителям с аккуратной манерой вождения с большой степенью вероятности страховщики предложат более выгодный тариф. Учитывается, и в какое время суток чаще эксплуатируется автомобиль», — пояснил Касаткин. Он также напомнил, что на расчеты страховых влияют пробег и возраст ТС, пол, семейное положение водителя, наличие иных видов собственности.

Водителям с аккуратной манерой вождения с большой степенью вероятности страховщики предложат более выгодный тариф. Учитывается, и в какое время суток чаще эксплуатируется автомобиль», — пояснил Касаткин. Он также напомнил, что на расчеты страховых влияют пробег и возраст ТС, пол, семейное положение водителя, наличие иных видов собственности.

Фото: РИА Новости/Илья Наймушин

Если водитель не согласен со своим КБМ, эксперт советует сразу же обращаться в РСА.

«Нужно позвонить в РСА и просить их пересчитать КБМ. Например, КБМ плохой, а ДТП за год не было — то смело звоним и выясняем правду. Но обращаются не все водители, выявившие неучтенные факты, а лишь те клиенты, кому это действительно критично важно. Поток обращений довольно большой, он ограничивается лишь незнанием, что такие обращения возможны и почти всегда успешны. Сотрудники РСА практически во всех случаях идут навстречу» — отметил Касаткин.

В свою очередь в РСА советуют при несогласии с примененным страховщиком значением коэффициента КБМ сначала обращаться непосредственно в свою страховую организацию. Также там напомнили о необходимости в письменной форме сразу сообщать страховщику об изменении любых сведений, указанных в заявлении о заключении договора обязательного страхования. Это нужно сделать, если, например, водитель решил поменять фамилию или права.

Также там напомнили о необходимости в письменной форме сразу сообщать страховщику об изменении любых сведений, указанных в заявлении о заключении договора обязательного страхования. Это нужно сделать, если, например, водитель решил поменять фамилию или права.

Главное — настойчивость

Юрист Илья Афанасьев считает, что в большинстве случаев водителям начисляют справедливые коэффициенты. Однако он подчеркивает: по неочевидным для него причинам, до сих пор есть исключения.

Фото: ИЗВЕСТИЯ/Алексей Агарышев

«Если бы водителям часто начисляли повышенный КБМ, то проблема была бы постоянно на слуху, но у основной массы автомобилистов претензий нет. Либо они просто ленятся разбираться и платят столько, сколько им насчитали. Если водителей не устраивает их КБМ, не нужно лениться и ограничиваться жалобами в соцсетях или электронными письмами в страховую. Соберите все аргументы, оформите настоящую жалобу и отправьте заказное письмо. И таким настойчивым автомобилистам, если есть основания, всё пересчитают», — отметил Афанасьев.

И таким настойчивым автомобилистам, если есть основания, всё пересчитают», — отметил Афанасьев.

Индивидуальные тарифы ОСАГО. Что меняется для водителей

Некоторые коэффициенты ЦБ также изменил вместе с тарифами.

Для расчета коэффициента территории (КТ) используется адрес регистрации водителя, указанный в его паспорте, свидетельстве о регистрации или паспорте транспортного средства. Если вы переезжаете, то должны поменять и адрес регистрации машины.

Величина коэффициента связана со статистикой выплат в конкретном регионе. Чем больше на дороге машин, тем выше риск попасть в аварию. А значит, и КТ будет больше. Так, например, в Москве этот коэффициент равен 1,9, а в карельских селах — только 0,82.

Если в полисе указаны все, кто будет управлять машиной, то коэффициент ограничения (КО) равен 1. Можно не вписывать конкретных водителей, тогда автомобилем сможет пользоваться любой человек, у которого есть действующие права соответствующей категории. Но и КО в этом случае будет больше — 1,94, а полис выйдет дороже.

Но и КО в этом случае будет больше — 1,94, а полис выйдет дороже.

Коэффициент бонус-малус (КБМ) отражает аккуратность водителя за рулем. Если за год по вашей вине не случилось ни одной аварии, то КБМ снизится от текущего значения и полис станет дешевле. Если ваши действия привели к трем и больше ДТП, то почти во всех случаях КБМ будет максимальным — 2,45. Новички, только сдавшие на права и купившие первый полис, получают коэффициент, равный 1. То есть у них нет ни скидки за безаварийное вождение, ни надбавки за ДТП. При этом сейчас КБМ обновляется только раз в год — 1 апреля. То есть если, например, в 2020 году авария произошла после 1 апреля, то она будет учтена в КБМ уже в 2021 году.

А если вы захотите вписать в полис несколько водителей, то использоваться при расчетах будет максимальный КБМ. Если ограничений нет, то для физических лиц берется КБМ, равный 1. Свой КБМ можно узнать на сайте Российского союза автостраховщиков. Там же в специальном калькуляторе можно рассчитать и примерную стоимость полиса.

Чем старше водитель и чем дольше он водит, тем меньше для него коэффициент возраста и стажа (КВС). С 2019 года всех водителей разделили на 58 категорий, у каждой из которых свой КВС. Так, для водителей в возрасте 16–21 года без стажа коэффициент составляет 1,93, со стажем до двух лет — 1,9, а для автомобилистов в возрасте от 59 лет со стажем от пяти лет он значительно меньше — 0,91.

Стаж считается с момента оформления прав. Так что даже если вы не водите автомобиль, но права у вас есть, стаж все равно начисляется. Когда в полис вписывают нескольких водителей с разными КВС, во внимание принимается самый большой показатель.

Коэффициент мощности (КМ) применяется только для легковых автомобилей. Чем выше мощность двигателя, тем выше коэффициент.

Еще использовать машину можно не весь год, а только, например, для поездок летом на дачу. Это отражает коэффициент сезонности (КС). Чем короче период, тем меньше коэффициент и дешевле страховка. Например, за трехмесячное использование машины КС составит 0,5. А вот при оформлении полиса на 10–11 месяцев скидки уже не будет — КС равен 1, как за весь год. По этой же схеме рассчитывается и коэффициент в зависимости от срока страхования (КП), который применяется только для автомобилей, зарегистрированных за рубежом.

Например, за трехмесячное использование машины КС составит 0,5. А вот при оформлении полиса на 10–11 месяцев скидки уже не будет — КС равен 1, как за весь год. По этой же схеме рассчитывается и коэффициент в зависимости от срока страхования (КП), который применяется только для автомобилей, зарегистрированных за рубежом.

Ранее также имело значение, не нарушал ли автомобилист закон об ОСАГО — в этом случае применялся дополнительный коэффициент (КН), равный 1,5. Но больше отдельно его не будут брать в расчет.

КБМ ОСАГО 2021 год | Проверить КМБ (бонус-малус) по базе онлайн для скидок

При безаварийном использовании ТС и оформлении нового полиса ОСАГО предоставляется 5% скидка за каждый безаварийный год по КБМ.

Коэффициент КБМ, определяющий класс водителя.

Система бонус-малус — апостериорная система тарификации в зависимости от частоты страховых случаев в течение действия предыдущих договоров страхования с конкретным страхователем.

Или простыми словами — система скидок за отсутствие страховых случаев.

Или простыми словами — система скидок за отсутствие страховых случаев.КБМ — это единственный из коэффициентов ОСАГО за счет которого можно сэкономить на стоимости полиса. За каждый год безаварийного вождения страхователя, класс ОСАГО повышается.

Тот, кто оформляет автогражданку впервые, получает 3 водительский класс. Если в течение года с момента приобретения полиса автомобилист не стал виновником ДТП и ни разу не обратился за страховой выплатой, водитель повышает свой класс с третьего на четвертый. При этом КБМ снижается на 5 процентов. Так, третий класс ОСАГО соответствует коэффициенту КБМ = 1. Максимальному классу соответствует КБМ = 2.45, минимальному – 0.5.

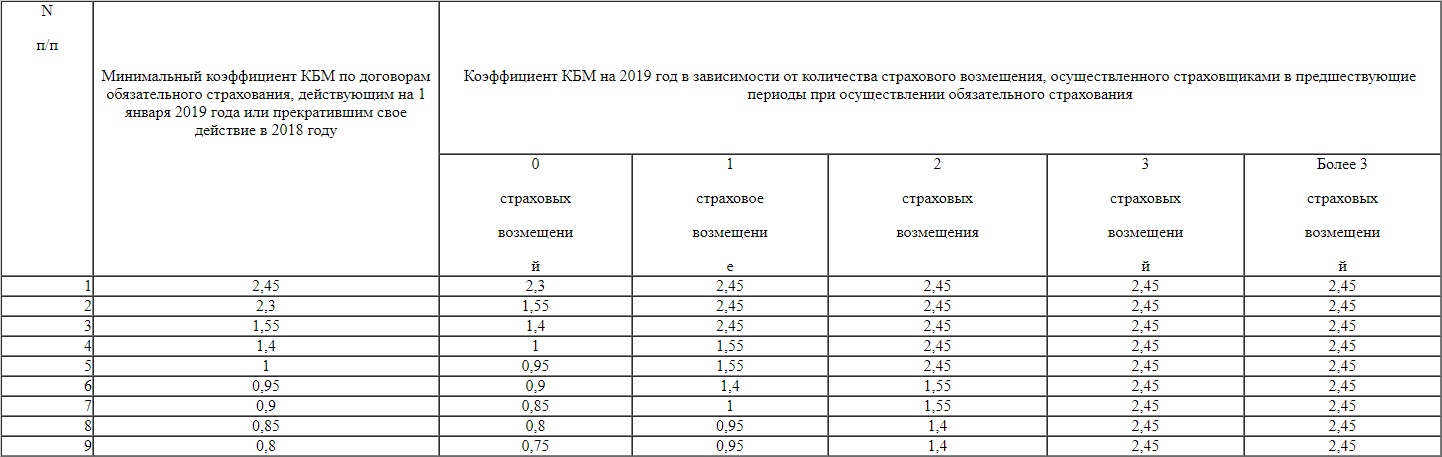

Таблица КМБ ОСАГО 2019 года

Приведенная таблица поможет рассчитать КБМ для скидок по обязательному страхованию в зависимости от количества ДТП.

Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования, после N страховых выплат | ||||

|---|---|---|---|---|---|---|

0 Страховых выплат | 1 Страховых выплат | 2 Страховых выплат | 3 Страховых выплат | 4+ Страховых выплат | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,3 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,9 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,8 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,7 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,6 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,5 | 13 | 7 | 3 | 1 | М |

Проверить КБМ ОСАГО онлайн?

В настоящий момент каждый водитель может рассчитать КБМ по ОСАГО для себя, воспользовавшись базой КБМ РСА. Запрос отправляется на конкретную указанную дату, не забудьте поставить галочку согласия на обработку ваших данных.

Запрос отправляется на конкретную указанную дату, не забудьте поставить галочку согласия на обработку ваших данных.

Достаточно быстро вы получите всю информацию по вашему КБМ, которая есть в базе российского союза страховщиков. Информация может не соответствовать действительности, поэтому перед онлайн оформлением полиса обязательного страхования проверьте, актуальные данные в базе или нет. Если у вас последний год не было аварий, возможно данные по КБМ надо обновить.

Правда и мифы о деньгах в Facebook

Подписаться

Статья была полезной?

10 7

Комментироватькак определить и повысить, рассчитать класс водителя на калькуляторе

При расчете полиса ОСАГО большое значение имеет класс водителя, который зависит от его коэффициента бонус-малус. На класс водителя влияет количество произошедших с ним страховых случаев за время действия страховки. Подробнее о том, как определить класс водителя по КБМ и о том, как он влияет на стоимость ОСАГО.

Какие есть классы страхования водителей?

Что такое класс в ОСАГО? Это показатель, который отражает число прошлых страховых случаев по ОСАГО. Его определяет коэффициент бонус-малус (КБМ). Если по вине водителя произошло ДТП и он использовал полис, то его класс падает. Если он не допускает аварий, то его класс растет.

Всего по КБМ существует 15 классов: М, 0 и с 1 по 13. Самый низкий из них — М, самый высокий — 13. В зависимости от класса, водитель может получить скидку или надбавку при оформлении полиса ОСАГО.

Как класс водителя влияет на стоимость ОСАГО?

КБМ имеет большое значение при расчете стоимости полиса ОСАГО. Чем выше класс, тем больше скидка, которую может получить страхователь. Напротив, при резком падении класса стоимость страховки может заметно вырасти. Таким образом государство стимулирует безаварийную езду — людям, которые не нарушают ПДД, доступны более выгодные условия ОСАГО.

Если водитель оформляет ОСАГО впервые, то ему присваивается класс 3 с коэффициентом 1. Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Как рассчитывается класс водителя по ОСАГО?

Класс водителя по ОСАГО считается на момент срока действия полиса. Он зависит от количества страховых случаев, произошедших за этот период. Если за срок действия страховки по вине водителя не произошло ни одной аварии, то класс водителя перейдет на следующую ступень. Если за это время произошел хотя бы один страховой случай, то класс откатится на несколько позиций назад. Чем больше было страховых случаев, тем сильнее откатится класс.

Например, водитель впервые оформил ОСАГО и получил класс 3 с коэффициентом 1. Если за срок действия полиса не будет страховых случаев, то ему будет присвоен класс 4 с коэффициентом 0,95 — следующий полис он оформит со скидок. Если за это время произойдет один страховой полис, то класс уменьшится до 1 с коэффициентом 1,55. Тогда следующий полис будет стоить заметно дороже.

Тогда следующий полис будет стоить заметно дороже.

Класс водителя действует в течение года после окончания срока действия полиса. Если в течение этого времени вы не оформите новую страховку, то показатель обнулится. В этом случае при оформлении нового полиса вам будет присвоен класс 3 с коэффициентом 1. То же самое происходит, если владелец меняет автомобиль. Если договор расторгнут досрочно, то за ним сохраняется тот класс, который действовал на дату оформления полиса.

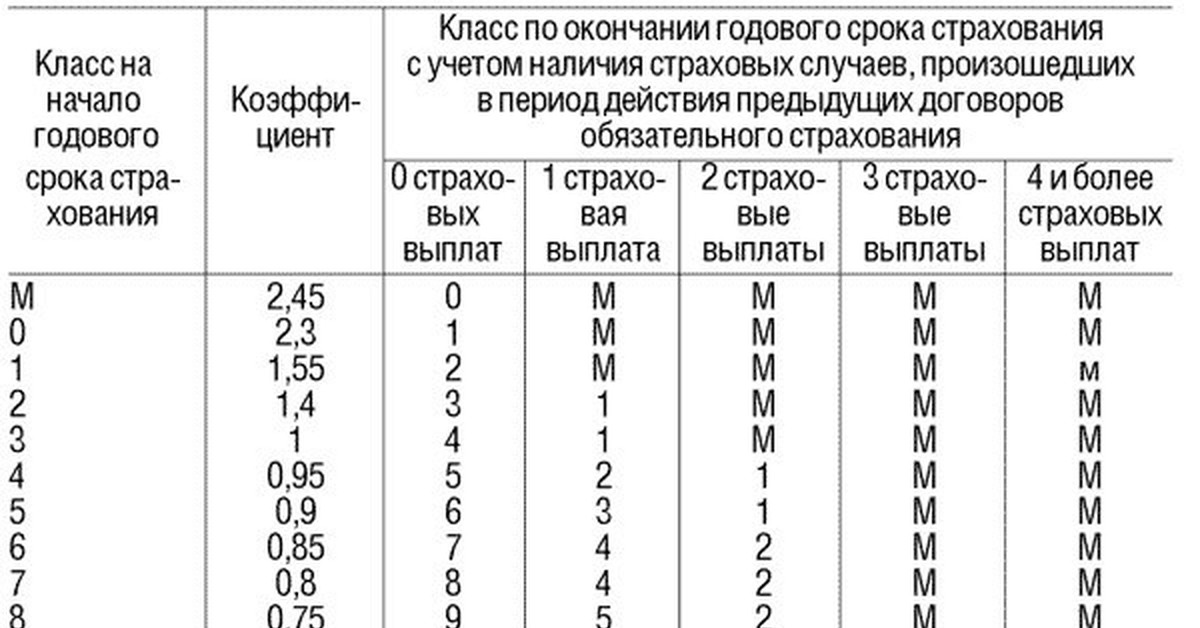

Таблица классов

В таблице ниже вы узнаете о действующих классах КБМ, установленных для них коэффициентах и изменениях при наличии или отсутствии страховых случаев:

| Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как узнать класс водителя по базе

Проще всего узнать класс водителя онлайн по официальной базе РСА. Для этого перейдите в раздел “ОСАГО” на сайте РСА. В меню слева выберите пункт “Расчет стоимости ОСАГО”. Далее выберите пункт “Проверить КБМ”. Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

Для этого перейдите в раздел “ОСАГО” на сайте РСА. В меню слева выберите пункт “Расчет стоимости ОСАГО”. Далее выберите пункт “Проверить КБМ”. Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

После отправки заявки система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Как повысить класс водителя

Класс водителя по КБМ повышается только при безаварийной езде. Чтобы повысить его, старайтесь не допускать страховых случаев по ОСАГО. Даже одна авария, возникшая по вашей вине, может очень сильно снизить класс.

Иногда информация о классе в базе РСА не обновляется, из-за чего действующая для него скидка не засчитывается. Об этом сразу нужно заявить менеджеру компании. Чтобы оспорить действующий коэффициент, требуется:

- Через сервис АИС РСА запросить распечатку информации о текущем показателе.

- На основе данного документа обратиться в свою страховую компанию и подать соответствующее заявление

- Проверить изменение класса в РСА

- Если страховка уже была оплачена по неверной цене — направить заявление в соответствующий банк о возврате денежных средств из-за неправильно рассчитанной стоимости

- Если оспорить низкий класс не удалось, можно обращаться в суд

Даже если вы сменили страховщика, класс водителя не обнуляется. Он является постоянным показателем в течение всего стажа вождения.

Он является постоянным показателем в течение всего стажа вождения.

Возможные ошибки при определении класса

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения. КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компанииВопрос-ответ

Как считается КБМ при оформлении полиса с несколькими водителями?

Если в полис вписано несколько водителей, то он будет считаться по самому молодому и неопытному из них. Соответственно, для расчета страховки будет браться его класс.

Обнуляется ли КБМ при изменении паспортных данных?

Нет — коэффициент привязывается к водительскому удостоверению, а не к паспортным данным. Но, чтобы избежать проблем, обязательно сообщите об изменении паспортных данных страховщику, чтобы он смог отправить новые сведения в РСА.

Учитывается ли класс водителя при расчете КАСКО?

Зависит от условий страховой компании — некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Источники

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

[email protected] (11 оценок, среднее: 4. 9 из 5)

Что такое КБМ в ОСАГО, как он помогает экономить, и как его восстановить

С тем, как оформить полис ОСАГО, мы уже разобрались. Однако многие оплачивают полис, не слишком-то задумываясь, как рассчитывается его сумма. Но определенная доля этих многих не догадывается, что могла бы сэкономить часть страховой премии – проверив и восстановив свой утраченный КБМ. Разбираемся, что это, и откуда берется экономия.

1. Что такое КБМ?

КБМ – это коэффициент бонус-малус. В переводе с латыни – хороший-плохой. В переводе на простой русский язык – ваш коэффициент скидки за безаварийную езду. Он, как следует из названия, может быть «хорошим» и «плохим», то есть, понижающим и повышающим. Повышающий коэффициент применяется к водителям, часто устраивающим ДТП. Если же вы, напротив, долгое время передвигаетесь на автомобиле без аварий, то можете рассчитывать на скидку.

Если же вы, напротив, долгое время передвигаетесь на автомобиле без аварий, то можете рассчитывать на скидку.

2. Я не хочу читать дальше и разбираться – можно мне сразу узнать свою скидку?

Конечно. Если вы безаварийный водитель, зайдите вот сюда и введите требуемые данные поочередно для текущего и предыдущих страховых полисов, проверяя коэффициент год за годом в обратном порядке, чтобы убедиться, что он ежегодно уменьшался. Если все верно, то вы не переплачиваете за полис. Если же на каком-то этапе есть «пропажа» правильного коэффициента, вам стоит заглянуть в пункт 8 и обратиться в вашу страховую компанию для перерасчета и возврата излишне уплаченных денег.

3. Нет, я хочу разобраться. Рассказывайте дальше: какие бывают коэффициенты?

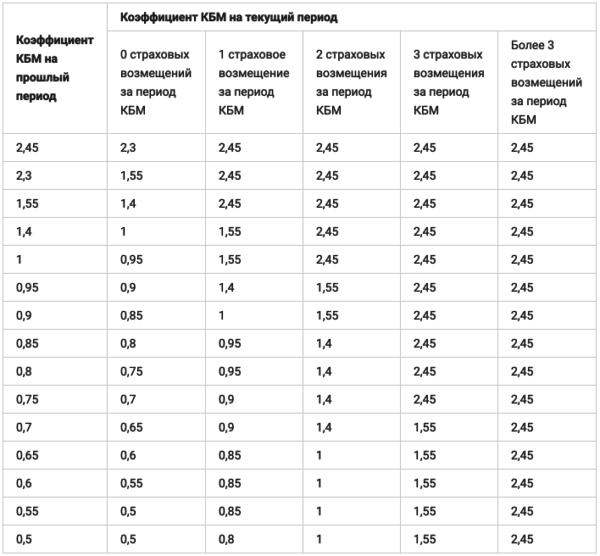

Как уже было сказано, коэффициенты бывают повышающими и понижающими. Ваш изначальный коэффициент при страховании свежеприобретенного автомобиля равен 1 (то есть, не предусматривает ни скидки, ни удорожания полиса), а далее каждый год меняется в зависимости от ваших дорожных похождений. Если вы ездите без аварий – уменьшается по 0,05 ежегодно, если аварии были – драматически растет. Полное представление о том, как меняется ваш класс страхования и, соответственно, КБМ, можно получить из нижеприведенной таблицы.

Если вы ездите без аварий – уменьшается по 0,05 ежегодно, если аварии были – драматически растет. Полное представление о том, как меняется ваш класс страхования и, соответственно, КБМ, можно получить из нижеприведенной таблицы.

Из таблицы прекрасно видно, что если вы отъездили на машине год без аварий, в следующий раз вы получите скидку на полис ОСАГО в размере 5%. Немного, но еще через год она составит уже 10% и так далее. Ну а если «безгрешно» отъездить десяток лет, полис подешевеет вдвое! Однако если вы будете регулярно портить чужие автомобили своим, стоимость ОСАГО для вас может вырасти почти в 2,5 раза.

4. Как рассчитывается КБМ, если в страховом полисе указаны несколько водителей?

В этом случае КБМ будет рассчитан по водителю с наибольшим коэффициентом. Например, если в ограниченный полис вписаны вы и ваша жена, но ваш КБМ равен 0,65, а ее – только 0,9, то при расчетах будет учитываться именно коэффициент жены.

5. Как рассчитывается КБМ, если страховой полис неограниченный?

В этом случае КБМ определяется по данным собственника автомобиля. Если страхователем ежегодно выступает собственник, то класс страхования и КБМ присваиваются именно ему, и его коэффициент каждый год будет уменьшаться. Если же вы ездите на чужой машине с разрешения собственника, но ежегодно страхуете ее сами, КБМ будет постоянно равен 1.

Если страхователем ежегодно выступает собственник, то класс страхования и КБМ присваиваются именно ему, и его коэффициент каждый год будет уменьшаться. Если же вы ездите на чужой машине с разрешения собственника, но ежегодно страхуете ее сами, КБМ будет постоянно равен 1.

6. В прошлом году я сделал ограниченную страховку, а в этот раз хочу оформить неограниченную. Какой будет КБМ?

Если вы собственник автомобиля, и страховку в прошлом тоже оформляли вы, то он будет таким, каким был у вас на момент заключения последнего договора ОСАГО. Ведь, как мы выяснили выше, при оформлении неограниченной страховки КБМ определяется по собственнику автомобиля.

7. В прошлом году я сделал неограниченную страховку, а в этот раз хочу оформить ограниченную. Какой будет КБМ?

Если вы собственник автомобиля, и в договоре будете указаны только вы, то КБМ тоже сохранится ваш, и вы получите очередную скидку. Ну а если в новую страховку будут вписаны ваша жена, друг или коллега – все будет точно так же, как в пункте 4.

8. Я выяснил, что мой КБМ неверный. Как восстановить справедливость и получить излишне уплаченные деньги?

Итак, вы проверили свой КБМ с помощью официального сервиса, указанного в пункте 2, и выяснили, что ваш КБМ неверен. Самым простым, логичным и эффективным способом урегулирования вопроса будет обращение непосредственно в страховую компанию, с которой вы заключили текущий договор. Там вам помогут заполнить заявление на восстановление КБМ, а затем произведут перерасчет и вернут сумму, которую вы переплатили.

Есть и альтернативные способы восстановления КБМ. Во-первых, можно написать заявление в РСА (Российский Союз Автостраховщиков), приложив к письму с заявлением копии полисов, водительских прав указанных в полисе лиц и/или паспорта собственника – но после восстановления КБМ вам все равно придется обратиться за деньгами в свою страховую компанию. Во-вторых, восстановление КБМ доступно и в электронном виде – на сайте некоторых страховых компаний и в частных онлайн-сервисах, которые легко найти в поисковике.

9. Почему мой КБМ не учли, когда я застраховал машину на полгода?

Потому что Указание Банка России, регламентирующее поправочные коэффициенты, гласит, что «коэффициент КБМ применяется при заключении или изменении договора обязательного страхования со сроком действия один год». Так что если вы хотите сэкономить, страховку надо всегда оформлять сразу на полный год.

10. Если я не ездил несколько лет, а потом опять купил машину, мой КБМ останется тем же, что и несколько лет назад?

Нет. КБМ «живет» год: расчет каждого последующего коэффициента проводится на основании сведений из договора ОСАГО, закончившегося не более чем за один год до даты оформления нового договора. Если же вы взяли длительную паузу, при страховании автомобиля в будущем вам присвоят третий класс страхования – то есть, коэффициент 1.

11. Могу ли я вернуть деньги за все неверно оформленные за последние годы договоры?

Нет. Если вам несколько лет указывали неверный КБМ, осуществить перерасчет по закончившимся договорам ОСАГО уже нельзя. Перерасчет возможен только по действующему договору – но с учетом правильного КБМ за все эти годы. Например, если по закону ваш КБМ к нынешнему моменту последовательно снизился до 0,5, а недобросовестные агенты год за годом «вписывали» вам единицу, то можно обратиться в текущую страховую компанию и вернуть себе половину стоимости действующего договора ОСАГО.

Перерасчет возможен только по действующему договору – но с учетом правильного КБМ за все эти годы. Например, если по закону ваш КБМ к нынешнему моменту последовательно снизился до 0,5, а недобросовестные агенты год за годом «вписывали» вам единицу, то можно обратиться в текущую страховую компанию и вернуть себе половину стоимости действующего договора ОСАГО.

Маленькое замечание: в существующей базе договоров есть только полисы, оформленные с 2011 года.

12. Я прочитал весь текст, но не получил ответа на свой вопрос. Где мне найти полные правила и условия, чтобы разобраться с ним?

Мы не стали включать в этот короткий материал огромные дословные цитаты и полные тексты примечаний, регламентирующих нюансы оформления страховки и расчета КБМ. Впрочем, все эти нюансы можно легко узнать, прочитав примечания к пункту 2 Указания Банка России от 19 сентября 2014 г. N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств». Найти полный текст документа можно, например, здесь.

Найти полный текст документа можно, например, здесь.

Произошла ошибка при настройке пользовательского файла cookie

Этот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка вашего браузера для приема файлов cookie

Существует множество причин, по которым cookie не может быть установлен правильно. Ниже приведены наиболее частые причины:

- В вашем браузере отключены файлы cookie. Вам необходимо сбросить настройки своего браузера, чтобы он принимал файлы cookie, или чтобы спросить вас, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает вас, хотите ли вы принимать файлы cookie, и вы отказались. Чтобы принять файлы cookie с этого сайта, нажмите кнопку «Назад» и примите файлы cookie.

- Ваш браузер не поддерживает файлы cookie. Если вы подозреваете это, попробуйте другой браузер.

- Дата на вашем компьютере в прошлом. Если часы вашего компьютера показывают дату до 1 января 1970 г., браузер автоматически забудет файл cookie. Чтобы исправить это, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie. Вы должны отключить приложение при входе в систему или проконсультироваться с системным администратором.

Если вы подозреваете это, попробуйте другой браузер.

Если вы подозреваете это, попробуйте другой браузер.Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу. Чтобы предоставить доступ без файлов cookie потребует, чтобы сайт создавал новый сеанс для каждой посещаемой страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в cookie; никакая другая информация не фиксируется.

Как правило, в файлах cookie может храниться только информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта. Например, сайт не может определить ваше имя электронной почты, пока вы не введете его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступа к остальной части вашего компьютера, и только сайт, который создал файл cookie, может его прочитать.

Что такое KBM 0.9 в Osago. Как действует скидка на ОСАГО? Что такое КБМ? Как рассчитать CBM для неограниченного круга водителя

ежедневно, с 9:00 до 20:00

Тарифы для CCAMAG утверждаются нестраховыми компаниями, как в случае с КАСКО, и Правительством Российской Федерации. Цена полиса Osago равна произведению базового тарифа на ряд поправочных коэффициентов. В этой статье мы не будем их все расписывать, т.к. это довольно объемная информация.Если хотите узнать стоимость Osago — Воспользуйтесь Калькулятором ОСАГО на нашем сайте.

Объектом внимания данной статьи будет Coefficient Bonus-Malus (CBM) . Задача этого параметра — поощрение безотказных водителей в виде скидок и наказание тех, чьи аварии произошли по вине, в виде увеличения стоимости полиса ОСАГА.

Когда говорят о KBM, страховщики часто используют термин «класс полиса». Если вы застрахованы впервые, ваш класс — 3, а сам КБМ — 1.Далее на каждый год безаварийной езды вы получаете скидку 5%, т.е. на второй год страхования ваш КБМ становится равным 0,95, на третий — 0,9 и т. Д. Максимальный порог — скидка 50% на ОСАГО. = 0,5). Чтобы добиться такого результата, необходимо десять лет не стать виновником аварии.

Скидка, накопленная годами, можно легко потерять, если в течение следующего страхового периода станет виновником несчастного случая. Если вы застрахованы не так давно, у вас нет скидки или она незначительна, то неосторожная езда по бездорожью помимо прочего обернется для вас повышенной стоимостью полиса ОСАГО на следующий год страхования. .Следует отметить, что санкции будут применяться только в том случае, если пострадавший в результате ДТП придет к выплате в вашу страховую компанию. Теоретически он может почувствовать запах руки и восстановить машину за свой счет, например, если был нанесен ущерб ее транспортному средству. С этим удачным для вас ценовым скриптом цены не будет.

.Следует отметить, что санкции будут применяться только в том случае, если пострадавший в результате ДТП придет к выплате в вашу страховую компанию. Теоретически он может почувствовать запах руки и восстановить машину за свой счет, например, если был нанесен ущерб ее транспортному средству. С этим удачным для вас ценовым скриптом цены не будет.

куб. М не учитывается при страховании прицепов. Он также не играет роли при заключении договора ОСАГО на транзитный транспорт и транспортные средства, владельцы которых зарегистрированы в иностранном государстве.

Как узнать свой КБМ?

К узнайте свой KBM При следующем страховом году необходимо воспользоваться соответствующей таблицей.

Как было сказано ранее, 3 класс водителя присваивается первому году страхования. В таблице он выделен желтым цветом. КБМ в данном случае равен 1, т.е. на цену ОСАГО не влияет. Допустим, по вине этого водителя не произошло никаких происшествий. Смотрим столбец «Страховые выплаты», значение в ячейке 4. Те. На следующий год водителю присваивается 4 класс (КБМ = 0,95). Это значит, что он вправе рассчитывать на продление договора ОСАГО со скидкой 5%. Если на втором году страхования этот водитель станет виновником одного ДТП, то ему будет присвоен класс 2 (CBM = 1,4). Те. Цена полиса ОСАГА при следующем продлении вырастет сразу на 40%. Еще один безотказный год поможет ему вернуть 3-й класс и не переплачивать по страховке.

Те. На следующий год водителю присваивается 4 класс (КБМ = 0,95). Это значит, что он вправе рассчитывать на продление договора ОСАГО со скидкой 5%. Если на втором году страхования этот водитель станет виновником одного ДТП, то ему будет присвоен класс 2 (CBM = 1,4). Те. Цена полиса ОСАГА при следующем продлении вырастет сразу на 40%. Еще один безотказный год поможет ему вернуть 3-й класс и не переплачивать по страховке.

Как определить КБМ, если в ОСАО написано несколько драйверов

Если список застрахованных водителей по ОСАГО состоит из нескольких человек, при расчете учитывается самый крупный КБМ.Например, если у двух водителей накоплена скидка 40% (CBM = 0,6), а у третьего — 10% (KBM = 0,9), то стоимость ОСАГО будет рассчитываться с учетом скидки 10%. . В случае, если кто-то из застрахованных водителей будет признан виновником ДТП, то вырастет только его КБМ. Остальные вправе рассчитывать на увеличение скидки на 5%.

Если Договор ОСАГО оформлен при условии неограниченного круга лиц, допущенных к управлению, то учитывается КБМ Владельца ТС.

Как определить МУП водителей страховых компаний

Еще в 2012 году на страховом рынке царила неразбериха в вопросе определения КБМ. На тот момент не существовало единой базы данных с историей проверок водителей, к которой имели бы доступ страховые компании. Водители, ставшие виновниками ДТП, понимали, что их страховая компания попросит в следующем году заплатить за полис ОСАГО намного больше, и поэтому просто адресовали новый полис в другую страховку, уверяя ее представителей, что прошлогодний вождения было беспроблемным.Этой дырой воспользовались страховые агенты, желающие сделать наиболее выгодное предложение для потенциального клиента. Дошло до того, что водители на первый год страхования сразу получали максимальную скидку 50%.

Спустя почти десять лет с момента введения в действие в 2003 году обязательное страхование гражданской ответственности автовладельцев с 1 января 2013 года заработало единую базу данных Российского Союза у трассы. С этого момента страховые компании обязаны предоставлять данные об истории страхования своих клиентов в ЮАР. При этом доступ к базе данных, естественно, есть у страховщиков, которые на данный момент имеют возможность проверять информацию о клиентах, и не верят им на слово.

При этом доступ к базе данных, естественно, есть у страховщиков, которые на данный момент имеют возможность проверять информацию о клиентах, и не верят им на слово.

Важно помнить

КБМ не привязан к автомобилю. Если вы продали старую машину, а решили купить новую, то ваша скидка будет сохранена. На скидку по ОСАО можно рассчитывать при условии, что новый полис вступит в силу не ранее истечения срока действия предыдущего, а также, если с момента его окончания не прошел год.Те. Вы продали машину в январе 2014 года. Страховка у него еще действовала до июня 2014 года. Получить скидку по ОСАГО на новую машину можно только в июне 2014 года. Если полис оформлен до этого, например в марте, то CBM будет применяться к началу предыдущего полиса, без дополнительной скидки.

Если вы накопили SCay, а затем по какой-либо причине они не были застрахованы CCAMA, то ваш CBM будет храниться в базе данных не более одного года с даты истечения срока действия последнего соглашения ОСАГО. с вашим участием.Через год скидка отменяется, и вам будет присвоен начальный 3 класс (CBM = 1).

с вашим участием.Через год скидка отменяется, и вам будет присвоен начальный 3 класс (CBM = 1).

В то же время разбираться в таких делах не только полезно, но и выгодно. Разберем вопрос с самого начала, то есть для такого автовладельца, который даже не знает, как расшифровывается CBM, и разберемся в некоторых тонкостях его использования.

Обязательное страхование

Каждый автовладелец вместе с остальными документами должен иметь при себе Osago.Это связано с полировкой всех драйверов, поэтому защита предусмотрена. Если происходит дорожно-транспортное происшествие, компенсация за аварию оплачивается потерпевшим до восстановления транспортного средства. А если для здоровья было вредно, то на выздоровление.

В этой форме страхования называется система, которая стимулирует водителей к беспроблемному вождению. Причем мера распространяется на виновных в аварии. Это реализовано через классы CBM. Давайте разберемся, что они означают и как работают.

CBM классы

CBM расшифровывается как коэффициент получает водитель, не попавший в аварию, виновником которой он сам становится сам, а Малус, то есть снижение коэффициента, соответственно получает тот, кто инициирует аварию.

Безотказная езда может длиться многие годы. Но страховщики, естественно, не заинтересованы в снижении стоимости полиса до нулевой отметки. Поэтому они предусмотрели порог, после которого стоимость страховки больше не снижается.Это 50%.

Есть водители, которые много лет соблюдают все правила дорожного движения и не нарушают их. Было бы несправедливо, если бы им пришлось платить столько же, сколько автолюбителям, которые почти не признают правила дорожного движения.

Таким образом, максимальный коэффициент равен 0,50. Чтобы добиться такого результата, вы не должны попасть в аварию 10 лет.

Низший класс или потеря скидки

Даже получив максимальную скидку, не стоит думать, что она дается навсегда без каких-либо условий.Если водитель попадает в аварию, став ее виновником, то скидка уменьшается и доходит до единицы, после чего придется долго переходить к заветным 50%. Но если водитель сел за руль недавно и его скидка небольшая, то в результате ДТП она не только сбросится, но даже увеличится стоимость страховки.

С точки зрения добросовестных водителей, это более чем разумная мера: если вы едете так, что представляете опасность для окружающих, платите за свой полис больше!

Многие аварии случаются только из-за неэффективности или ненадежности водителей.Только платить таким людям будут больше только в том случае, если они попадут по своей вине в аварию. Поэтому при незначительных несоответствиях к ним будет гораздо лучше договориться с потерпевшим и без вызова ГАИ для решения вопроса. Тогда они останутся довольны и останутся одни (так как не нужно будет тратить время и нервы на взаимодействие со страховой компанией) и другие (поскольку скидка на полис как была, так и осталась прежней).

Кстати, нужно знать, что классы CBM на ОСАГО не распространяются на прицепы.Он не будет учитываться, если полис выписан на гражданина иностранного государства или транзитного транспортного средства.

Class CBM на ОСАГО: Таблица

Итак, ориентируясь на приведенную ниже таблицу, вы можете рассчитать свой KBM. Горизонтальная линия указывает класс водителя в начале срока действия страхового полиса. В зависимости от езды за год (безаварийная или аварийная, со страховыми взносами заявителя) на следующий год присуждается тот или иной класс МД по ОСАГО. Таблица состоит из пятнадцати классов, где столбцу присвоено «M», что означает «максимум».

Горизонтальная линия указывает класс водителя в начале срока действия страхового полиса. В зависимости от езды за год (безаварийная или аварийная, со страховыми взносами заявителя) на следующий год присуждается тот или иной класс МД по ОСАГО. Таблица состоит из пятнадцати классов, где столбцу присвоено «M», что означает «максимум».

Какой класс впервые получает драйвер под рут?

В первый год страхования водителю присваивается 3 класс. Мы изучаем на этом примере, как понять классы CBM. Таблица, если посмотреть на первый вертикальный ряд, содержит класс, а если на втором — 1. Это его коэффициент. Получается, КБМ 1, класс 3. Что это значит?

Если водитель в этом году не попал в дорожно-транспортное происшествие (см. Третий столбец), то в следующем страховом периоде он будет CBM — 0.95, класс — 4 соответственно. Тогда скидка будет равна пяти процентам. Однако, если авария произошла в этот период, ей будет присвоена оценка 2, где КБМ — 1,4. Тогда по страховке придется платить больше на 40%.

Следует быть очень осторожным, когда колесо должно быть очень осторожным, так как при двух или более авариях KBM станет максимальным и будет равным 2,45. Но по прошествии следующего года безаварийной езды водителю вернется третий класс, и ему не придется снова переплачивать ему страховой полис.

КБМ, равное 0,5, означает максимальную пятидесятипроцентную скидку. Но если такой водитель попадает в аварию, то ему присваивается 7-й класс, что соответствует коэффициенту 0,8.

В OSAO написано несколько драйверов.

Если разряжено в несколько драйверов, то KBM считается особенным. По наибольшему коэффициенту. Например, если в страховку вписываются четыре водителя, у трех из которых 0,7 и ниже, но только у одного 0,9, то страхование будет рассматриваться на основе последнего CBM, то есть с учетом бездекадной скидки. .

CBM с безлимитным страхованием

Если предполагается покупка полиса обязательного страхования, которым может пользоваться неограниченный круг лиц, CBM рассматривается иначе. За основу берется базис хозяин автомобиля.

За основу берется базис хозяин автомобиля.

Важно иметь в виду, что если ранее полис был приобретен для ограниченного круга лиц, а затем было принято решение о его пересмотре на безлимитный, то в него следует вводить отдельно тех лиц, которые вошли в политика с ограниченным кругом лиц.В противном случае последние классы CBM будут потеряны.

Как проверить коэффициент Бонус-Малус?

Учтите, CBM не занесен в единую базу данных, там есть только информация о предыдущей страховке автомобиля. Но коэффициент рассчитывается и проверяется непосредственно в страховой компании при покупке полиса водителя. ИК обязаны применять классы CBM по CCAMA, а также вносить информацию о происшествиях в базу данных водителя на своей машине.

Таким образом, именно в страховых компаниях вы можете проверить CBM и предоставить соответствующую информацию.

Однако вы можете узнать об этом и другими способами. Например, зайти на площадку RC и повернуть там на базу CBM. Для этого вам нужно будет записать свой гаечный ключ или государственный номер машины и данные о владельце.

Для этого вам нужно будет записать свой гаечный ключ или государственный номер машины и данные о владельце.

Редко (так как это не является обязанностью) страховые компании указывают CBM в страховом полисе. Поэтому иногда бывает достаточно внимательно изучить документ. Помещение может быть указано напротив имени каждого из гонщиков или специальными отметками.

На многих сайтах сегодня есть онлайн-калькуляторы, с помощью которых вы легко сможете рассчитать свой КБМ. Таким образом, вы можете изучить это самостоятельно.

База данных CBM

Итак, данные для расчета коэффициента страховая компания берет из базы, на них напрямую влияют страховые компании, в которых застрахованы водители. Об этой особенности стоит помнить особенно тем, кто решил сменить свой СК на другой. Лучше всего взять у предыдущей страховой компании справку, где будет указан КБМ.Дело в том, что некоторые из них могут не вовремя внести информацию или забыть о ней, также могут быть проблемы с загрузкой системы и так далее. Поэтому лучше воздержаться и лично принести документ, подтверждающий наличие определенного коэффициента, чтобы он вам не сбросился «случайно».

Поэтому лучше воздержаться и лично принести документ, подтверждающий наличие определенного коэффициента, чтобы он вам не сбросился «случайно».

Особенности скидки

В данном вопросе следует учитывать следующую информацию.

Еще недавно скидка на беспроблемную езду была указана на конкретную машину.При продаже и покупке нового драйвера мне пришлось заново завести страховую историю. При выявлении недостатков этой системы было решено отказаться. Теперь все количество классов CBM относится непосредственно к драйверу. Поэтому не имеет значения, на какой машине он ездит и в какой страховой компании приобрел полис ОСАГО. Главное — безпроблемная езда.

Отдельные вопросы, которые часто задают водители

Рассмотрим несколько отдельных ситуаций.

Что делать, например, одному из водителей, который вписался в Osago и поменял водительские права? В случае наличия договоренности немедленно обращайтесь в СЦ. Страхователь письменно уведомляет об этом страховщика, чтобы тот внес корректировки в информационную базу Союза страховщиков России.

Еще автолюбителей интересует вопрос, как определяет МУП, если в договоре страхования не ограничено количество водителей, чтобы в предыдущем периоде в договоре предусматривалось ограничение их количества.В этом случае СК присваивает класс, указанный в договоре страхования. Как действует СК, если ситуация обратная, то есть в прошлом договоре страхования не было ограничений по количеству лиц, а новый заключен на условиях с ограничениями? В этом случае страховая компания обязана уменьшить CBM.

Класс 3 — Что это означает для водителя? Помимо того, что этот класс присваивается тому, кто первым сел за руль, если водитель не заключал Договор ОСАГО более года, как бы скидка ни была раньше, она горит, и он снова получает класс как тяжелее за рулем впервые.То есть КБМ 1, класс 3.

Что это значит для водителя, если он не предоставляет полную информацию о ДТП при заключении договора? Неправильный расчет будет немедленно обнаружен системой. Поэтому страховая компания в этом случае накладывает на водителя штрафные санкции. Они выражены в 1,5 кбм. То есть в следующем году оплата увеличится на 1,5 коэффициента.

Они выражены в 1,5 кбм. То есть в следующем году оплата увеличится на 1,5 коэффициента.

Заключение

Мы посмотрели, какие классы CBM, по их расчетам, применяются и проверяются.Водителям нужно помнить, что важно не только уметь водить машину и соблюдать все существующие правила дорожного движения. Также мы сможем разобраться в некоторых сопутствующих вопросах, таких как, например, страхование и его тонкости, то есть наша сегодняшняя тема. Тогда он будет чувствовать себя за рулем уверенно, экономя при этом свои деньги.

и в Меморандуме Министерства финансов для застрахованных определяет основные характеристики КБМ:

- информация о страховом случае, согласно которой возмещение

- время выплаты совпадает со сроком предыдущего договора ACCA,

- Данные о страховании занесены в АИС Osago, которую курит РСБ.

При соблюдении всех трех условий стаж водителя влияет на стоимость страхового полиса.

Где указано в политике

Законодательство не регулирует фиксацию CBM в политике CCAMA. Типичная форма политики, утвержденной правительством, не содержит дополнительных полей для KBM, даже в Разделе 3, где перечислены лица, допущенные к управлению транспортным средством.

Типичная форма политики, утвержденной правительством, не содержит дополнительных полей для KBM, даже в Разделе 3, где перечислены лица, допущенные к управлению транспортным средством.

Отсутствие КБМ в польском вполне логично — иначе пришлось бы переписывать все коэффициенты, влияющие на расчет страховой премии.Некоторые страховые компании прописывают CBM всем водителям, помещая его в скобки после указания данных на лице.

Первоначально, заполняя заявление о заключении Договора ОСАГО, Застрахованный соответствует всем факторам, указанным в предыдущем году в Разделе 7. Этого достаточно для сверки с данными РС.

Некоторые страховые компании по-прежнему отдают предпочтение принципу публичности КБМ. И введите его либо напротив каждого драйвера в разделе 3 политики, либо в разделе 8 — «Особые отметки».

От чего зависит

KBM — коэффициент Бонус-Малус — понятие с дословным переводом с латинского «хорошо — плохо», «много — мало». КБМ — это одновременно система поощрения и наказания.

КБМ — это одновременно система поощрения и наказания.

Если водитель аккуратно управляет машиной, не попадает в аварию, не причиняет материального ущерба другим лицам — это экономит деньги страховой компании, так как ей не нужно производить страховые выплаты. Соответственно, его примерное законное поведение должно поощряться предоставлением льгот (скидки, бонуса) для оплаты следующей страховки по программе ОСАГО.

Если поведение водителя на дороге несправедливо, незаконно, безразлично к жизни, здоровью и имуществу других участников дорожного движения — компания выполняет дополнительную работу и берет на себя расходы на страховое возмещение в экстренных случаях. Цена страховки на следующий год увеличивается пропорционально рискам выплат вне зависимости от компании страховщика. Эта особенность КБМ наказуема (Malus).

На коэффициент, отличный от суммы страховых выплат, влияет:

- Срок действия Договора ОСАГО по закону МУП рассчитывается только для договоров, заключенных на 1 год,

- Количество водителей, допущенных к управлению транспортным средством. Соглашение ОСАГО с ограничениями означает, что машиной можно управлять любым водителем из списка. Поэтому для расчета максимального КБМ.

Соглашение ОСАГО с ограничениями означает, что машиной можно управлять любым водителем из списка. Поэтому для расчета максимального КБМ.

Соглашение ОСАГО с ограничениями означает, что машиной можно управлять любым водителем из списка. Поэтому для расчета максимального КБМ.Таблица

Для корректного использования таблице CBM необходимо знать:

- количество страховых случаев с выплатами за период действия предыдущего договора. При этом суммируются все выплаты по каждому случаю.

- класс, который был определен в начале предыдущего контракта.

Приложение KBM

CBM имеет привязку к водителю, а не к автомобилю.Каждый последующий CBM устанавливается на основании информации о страховой истории водителя, взятой из документов или из АИС ОСАГО.

В случае досрочного прекращения действия СКК и заключения нового МУП, рассчитывается при расторжении договора.

Расчет CBM также зависит от формы договора ОСАГО.

При ограниченном списке драйверов в политике CBM прописывается (в контракте) для каждого из них. Но для формулы расчета страховой премии берется худший (наибольший) коэффициент. Если информация о классах вождения водителей неизвестна, то КБМ автоматически присваивается 1.

Если информация о классах вождения водителей неизвестна, то КБМ автоматически присваивается 1.

Пример

В январе 2015 года в политику вписывается 3 водителя. Два дня безаварийной езды — это 3 года. Третий МУП на конец 2013 года — 0,95, а в 2014 году было 3 страховых случая с выплатой. Для расчета цены ОСАГО будет использоваться КУП последнего драйвера равный 2015 г. — 1,55.

Если старый договор не ограничивал круг водителей, а новый да, то при условии, что

- в прошедшем периоде выплаты не производились,

- застрахованы — собственник,

- страховая компания должна подать заявку уменьшено КБМ.

Если водители могут управлять автомобилем, круг которого неизвестен и не ограничен на момент заключения договора, класс присваивается только владельцу транспортного средства. Соответственно, вся история выплат по страховым случаям полностью «ложится» на него. Выплаты по нарушениям других водителей испортят CBC собственнику на следующий год.

При заключении бессрочного ОСАГО CBM присваивается последнему контракту. Если в АИС нет данных, то CBM рассчитывается по классу 3 и равен 1.

Если старый договор ограничен, а новый нет, то CBM присваивается последнему классу застрахованного TC. Если класс можно узнать, если класс 3 и применяется полный биллинг CBM без скидок и премий, равных 1.

Причина уменьшения KBM

Важно

- Уменьшение в КБМ есть использование льготных условий страхования, т.е. скидки по сравнению с прошлым периодом.

- Повышенный куб. М. — наоборот, поправка на последний коэффициент.

Сделайте OSAgo более прибыльной в случаях:

- Беспроблемное вождение в течение года действия старого полиса. Скидка составит 5% в год.

- Заключение бессрочного договора, в котором владелец ТК КБМ ниже, чем водитель. Однако выгода будет ограничена только стоимостью полиса, данные в AIS Osago.

- Прослушайте всю историю страхования ОСАГО, или вождение за рулем с 2011 года (с этого момента ведется централизованная фиксация в АИС ОСАГО), при условии, что КБМ выше 1.

Ситуации, при которых при заключении нового договора страховщик может применить к водителю повышенный КБМ: несколько:

- При наличии страховых выплат от ДТП за последний период

- При заключении договора на ограниченное количество водителей, с уменьшенным КБМ — рассчитывается, т.е. применяется только при расчете стоимости полиса. Персональный КМБ в этом случае не изменится.

- При отсутствии данных в АИС первый класс драйвера будет автоматически присвоен КБМ-1.Так, если бы в прошлом году КМБ был ниже и не было аварий, водитель потерял бы скидку до 50% (в 12 классе).

Если KBM неверен

С 2015 года процедура изменения CBM в ОСАО упрощена. Вы можете проверить страховую историю через сервисы на портале RCA. Если страхователь обнаружил, что расчет КБМ неверен, то напрямую обращается в свою страховую компанию с заявлением об изменении коэффициента.Сотрудник проверяет информацию в системе и исправляет ошибку.

Стоит помнить, что RSA не имеет полномочий вносить данные в систему АИС ОСАГО, а только осуществляет техническую поддержку. Данные в системе актуальны: согласно закону Страховщик обязан вносить данные о заключении, продлении, изменении, прекращении и другие. Пропущенные данные также внесены, несмотря на рецепт. Утерянные не восстанавливаются.

Данные в системе актуальны: согласно закону Страховщик обязан вносить данные о заключении, продлении, изменении, прекращении и другие. Пропущенные данные также внесены, несмотря на рецепт. Утерянные не восстанавливаются.

Заявление о перерасчете

Заявление о перерасчете страховой премии подается непосредственно в страховую компанию (в офис продаж и копию с отметкой о принятии в головном офисе).Определенной формы нет, поэтому контент бесплатный.

- Необходимо отразить факт указания в политике неверного KBM,

- приложить копию выписки из AIS Osago с сайта RC, где прописан верный KBM.

- Копия водительских прав, СТС,

- Укажите паспортные данные и почтовый адрес.

Срок рассмотрения согласно закону о рассмотрении обращений составляет 30 дней. Если страховка отказывается перерасчитывать премию и вносить изменения в CBM, вам следует обратиться в Центральный банк.

Сколько действует КБМ?

Накладной коэффициент Бонус-Малус действует

- В течение срока действия договора ОСАГО, согласно которому был присвоен следующий класс водителю,

- При достижении 13 класса и условии безаварийной езды в будущем — бессрочно.

Коэффициент Бонус-Малюс — единственный способ легитимного водителя повлиять на цену ОСАГО. Возможно, в 2017 году по предложению РС законодательная база и зарегистрированные акты изменятся в сторону улучшения для владельцев транспортных средств.Пока этого не произошло, не нарушайте правила и отслеживайте свою страховую историю через сервис АИС ОСАГО.

В связи с тем, что в последнее время возникают большие проблемы с приобретением страховых полисов обязательного страхования, купить Osago можно онлайн.

Перед покупкой рекомендуем произвести расчет стоимости полиса ОСАГО на калькуляторе 2020 года, наш калькулятор не только рассчитает стоимость полиса, но и покажет самые выгодные предложения в различных страховых компаниях.

Пример расчета CBM при безотказном вождении

При безотказном вождении и отсутствии страховых выплат класс водителя зачисляется по одному баллу каждый год. В этом случае CBM уменьшается согласно таблице.

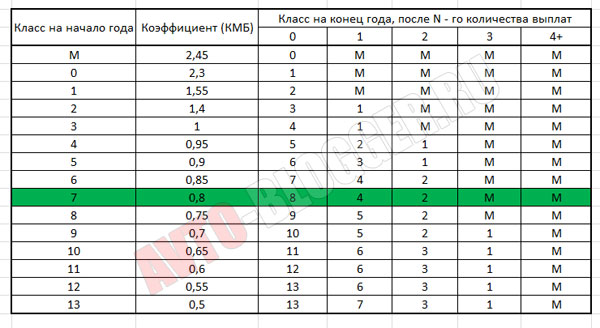

Например, страхователь класса 6 имеет коэффициент 0,85. Через год безаварийной езды (только авария, произошедшая по его вине) он получит категорию «7» с множителем 0,80.

Через год безаварийной езды (только авария, произошедшая по его вине) он получит категорию «7» с множителем 0,80.

Пример расчета CBM при авариях

Расчет CBM при авариях выполняется так же просто.Если за год автомобилист совершил четыре и более ДТП, то класс понижается до самой низкой точки «М». Если инициировано от одной до трех аварий, то для расчета категории применяется таблица CBM.

Например, застрахованный класс «10» с коэффициентом 0,65 стал инициатором двух несчастных случаев за один год. В результате его категория снизилась на 7 баллов до «3» с коэффициентом 1.

Класс понижается только в тех случаях, когда водитель виновен в аварии.

Как CBM влияет на размер взносов

Коэффициент «Бонус-Малус» можно уменьшить, и увеличить стоимость ОСАГО.

Происходит это следующим образом. Базовая стоимость сбора умножается на значение KBM. Когда коэффициент больше нуля (категория «М» и 0-2), цена увеличивается. При его значении меньше нуля (категория 4-13) водителю предоставляется скидка. С третьим классом базовая ставка не меняется.

При его значении меньше нуля (категория 4-13) водителю предоставляется скидка. С третьим классом базовая ставка не меняется.

Как рассчитать КБМ с безлимитной страховкой

«Бонус-Малус» с открытой страховкой, то есть без ограничения количества водителей, приравнивается к стоимости КБМ владельца автомобиля.Она меняется по тем же правилам, что и для обычной политики, но скидка распространяется только на конкретную машину.

Допустим, вы владелец автомобиля Nissan и положили на него открытый ОСАГО. Через несколько лет вы получили категорию 10 и скидку 35%. Несмотря на то, что транспорт может управляться другими классами с другими классами — меньшими или большими — ваш индикатор используется для расчета стоимости взносов. Но при покупке второй машины, например, Renault заработать скидку придется «с нуля», начиная с третьего класса, вне зависимости от того, в какой категории был Nissan.

В то же время для открытого CTP используется еще один специальный множитель. В 2019 году он равен 1,87. Это означает, что безлимитная страховка будет на 80% дороже обычной (без учета других коэффициентов).

В 2019 году он равен 1,87. Это означает, что безлимитная страховка будет на 80% дороже обычной (без учета других коэффициентов).

KBM или коэффициент Бонус-Малус — коэффициент, который используется страховыми компаниями при расчете страховой премии по договору. В зависимости от наличия или отсутствия аварий «Бонус-Малус» может быть пониженным или повышаться. Для удобства определения этого коэффициента на ОСАГО создана специальная таблица CBM.

| Класс | КБМ | Подорожание — Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров КПУ | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, которому будет присвоен | |||||||

| М. | 2,45 | 145% | 0 | М. | М. | М. | М. |

| 0 | 2,3 | 130% | 1 | М. | М. | М. | М. |

| 1 | 1,55 | 55% | 2 | М. | М. | М. | М. |

| 2 | 1,4 | 40% | 3 | 1 | М. | М. | М. |

| 3 | 1 | № | 4 | 1 | М. | М. | М. |

| 4 | 0,95 | 5% | 5 | 2 | 1 | М. | М. |

| 5 | 0,9 | 10% | 6 | 3 | 1 | М. | М. |

| 6 | 0,85 | 15% | 7 | 4 | 2 | М. | М. |

| 7 | 0,8 | 20% | 8 | 4 | 2 | М. | М. |

| 8 | 0,75 | 25% | 9 | 5 | 2 | М. | М. |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | М. |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | М. |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | М. |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | М. |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | М. |

Чек KBM

Что означают строки в таблице

Стоимость контракта напрямую зависит от того, какой класс CBM на ОСАГО будет применяться.

Вся таблица разделена на несколько разделов. В первом столбце указан класс водителя на момент страхования. Водитель, который впервые обращается к представителю компании для оформления полиса, автоматически получает начальный 3 класс. Именно от него будет рассчитываться в большую или меньшую сторону.

Водитель, который впервые обращается к представителю компании для оформления полиса, автоматически получает начальный 3 класс. Именно от него будет рассчитываться в большую или меньшую сторону.

Во второй строке указывается скидка, коэффициент Bonus Malus, в процентном соотношении.

В последнем столбце указывается наличие или отсутствие обращений в течение страхового года.

Как использовать стол

Таблица очень простая. Для определения коэффициента нужно только знать: какой класс был на момент страхования и сколько аварийных случаев было во время действия этого договора. Со вторым значением просто, так как каждый водитель знает, произошло ДТП или нет. Первое значение можно узнать в страховой организации или на странице.

Для проверки необходимо добавить: ФИО, дату рождения, серию и номер водительского удостоверения.После внесения личной информации она будет автоматически проверяться.

Для того, чтобы лично узнать коэффициент при начале страхования, необходимо обратиться в офис компании, где был оформлен договор. С собой необходимо иметь паспорт, оформленный договор и водительские права. По времени проверка Bonus Malus занимает не более 10 минут.

С собой необходимо иметь паспорт, оформленный договор и водительские права. По времени проверка Bonus Malus занимает не более 10 минут.

После того, как вы выучите свой класс, вам понадобится Таблица CBM OSAGO 2020, чтобы определить ценность. В первом столбце таблица должна найти ваш класс.Во втором столбце будет отражена скидка, либо увеличение коэффициента, который использовался при расчете Договора. Далее Bonus Malus определяет на следующий год. При отсутствии платежей он спускается вниз по таблице по каждой строке. Если произошла авария, она поднимается вверх по таблице в зависимости от аварии.

Пример расчета CBM по таблице

Вашему вниманию два примера. В первом случае водитель проехал год без потерь, во втором водитель попал в аварию.Рассмотрим, как работает таблица CBM класса водителя, при отсутствии и наличии страховых случаев.

Иванов Сергей Петрович обратился к страховщику 11 ноября 2015 года. На момент оформления договора водителю был присвоен КБМ 9 класса, а именно 30% скидка к базовому тарифу в полисе.

Получается, что клиент уже не раз пользовался услугами страховой компании и каждый получил 5% за безаварийное вождение.

Получается, что клиент уже не раз пользовался услугами страховой компании и каждый получил 5% за безаварийное вождение.Пример №1: без происшествий

Через год Сергей Петрович снова обратился в страховую организацию для получения нового договора.Как и прежде, у клиента не было несчастных случаев, а за безотказный год сотрудник предоставил пониженную премию. Для определения он использовал таблицу Bonus-Malus на CTP.

Сергея Петровича 9 класс, двигаясь по этой строке вправо, в таблице страховой агент посмотрел на новый класс, с количеством страховых случаев «0». После 9 идет 10, что соответствует скидке 0,65 или 35% от общей стоимости договора страхования. Получается, на новый договор получат скидку, в размере 35%.

Пример №2: наличие трех аварий

Через год Сергей Петрович снова обратился к представителю страховой компании для оформления нового договора. К сожалению, за последний год с клиентом по его вине произошло 3 аварии. В связи с этим клиент не ожидал хорошей скидки.

В связи с этим клиент не ожидал хорошей скидки.

Сергею Петровичу была 9 баллов. Двигаясь по линии, нужно видеть новый коэффициент, который присваивается водителю, попавшему в 3 ДТП.Новый класс, который получает аварийного водителя — 1 или увеличение коэффициента 1,55. Получается, что клиент должен платить повышенный страховой взнос.

CBM с безлимитной страховкой

Если оформлен полис, согласно которому предусмотрено неограниченное количество лиц, допущенных к управлению транспортным средством, то возникает вопрос: класс Bonus Malus, как узнать? В этом случае начисление бонуса переходит к владельцу автомобиля.

Коэффициент собственности определяется аналогично водителю.Единственное, что следует учитывать, скидка на машину от собственника фиксируется на конкретную машину и не распространяется на другие.

Например, вы несколько лет подряд без происшествий оформляете договор на автомобиль ВАЗ 2110 и получаете максимальный класс, в размере 50%. При покупке нового автомобиля Kia RIA, при условии неограниченного количества лиц, согласно ОСАГО, вам будет присвоен начальный показатель — 3. Оказывается, на новую машину действует новая система скидок.

При покупке нового автомобиля Kia RIA, при условии неограниченного количества лиц, согласно ОСАГО, вам будет присвоен начальный показатель — 3. Оказывается, на новую машину действует новая система скидок.

Подход, основанный на теории фракталов — Penn State

TY — JOUR

T1 — Оценка и моделирование зависимого от давления коэффициента диффузии газа для угля

T2 — Подход, основанный на теории фракталов

AU — Yang, Yun

AU — Лю, Шимин

N1 — Авторские права издателя: © 2019 Elsevier Ltd Авторские права: Авторские права 2020 Elsevier B.V., Все права защищены.

PY — 2019/10/1

Y1 — 2019/10/1