изменения, срок уплаты, расчёт, ставка и льготы

Открыть содержаниеТранспортный налог (ТН) с января 2019 года претерпел некоторые изменения, в большей степени по части уведомлений, сроков его уплаты и отмены льгот за оплату Платона. В статье в удобном формате вопросов и ответов выясним все тонкости отчётности и зачёта сборов за автомобили в России, как правильно рассчитать, как и куда оплачивать, а также ставки налога по регионам.

Транспортный налог – самое главное

Итак, давайте сначала выясним самые основные нюансы, чтобы далее нам проще было понять, как применять эти знания:

- ставка транспортного налога в 2019 году устанавливается в своём размере в каждом регионе и городе – для Москвы, к примеру, наибольший, для ряда отдалённых областей – меньший,

- физические и юридический лица-организации платят его по разному, последние должны вносить авансовые платежи, но и физлица с легковыми машинами могут платить авансом по изменениям с января,

- никакой отмены налога на транспорт не было, хотя инициативы появлялись в апреле, что раздуло много мифов в интернете,

- итоговая сумма, которую нужно платить раз в год, получается как налоговая ставка, помноженная на количество лошадиных сил,

- но есть также как льготы, уменьшающие эту сумму либо вовсе отменяющие обязательность оплаты для отдельной категории лиц, и повышающие коэффициенты для дорогих автомобилей.

Когда платить в 2019 году?

В текущем периоде срок уплаты транспортного налога для физических лиц – до 1 декабря 2019 года. Эта дата единая для всех регионов России и не зависит от конкретного субъекта.

Обратите внимание, что этот срок для оплаты налога за прошлый – 2018 год. Если вы хотите заплатить уже за текущий период, то это нужно будет сделать, соответственно, до 1 декабря 2020 года.

Но можно заплатить и авансом

Согласно изменениям с января 2019 года физические лица, также как и юридические, имеют право вносить авансовые платежи по транспортному налогу. Это значит, что вы можете уплатить налог за текущий год в этом же текущем году. Для этого просто не нужно ждать налогового уведомления, а отправиться в банк либо оплатить из мобильного приложения по реквизитам.

Но так можно было делать и ранее – просто до 2019 года это считалось переплатой, но всё равно шло в зачёт неуплаченных налогов.

Вас также заинтересует:Нужно ли подавать декларацию и в какой срок?

Не нужно. Не следует путать транспортный налог и подоходный.

- Первый – это налог за владение движимым имуществом.

- Второй – за полученный доход при продаже автомобиля.

И именно полученный доход необходимо декларировать. И то не во всех случаях, а при владении машиной в течение менее 3 лет по договору купли-продажи.

Для юридических лиц

А вот организации должны платить транспортный сбор каждый квартал года и по каждому транспортному средству на балансе ООО. Так как юр лица платят авансовые платежи, то необходимость уплаты появляется в начале каждого соответствующего налогового периода – квартала.

Также юридическим лицам необходимо подавать декларации по каждому периоду.

Как рассчитать?

На сегодня вы можете получить информацию из 3 источников:

- разного рода калькуляторы в сети в режиме онлайн,

- самостоятельный расчёт размера начисленного транспортного налога в 2019 году за прошлый период,

- узнать конечную сумму сбора в налоговом уведомлении, которое в обязательном порядке должно высылаться всем автовладельцам.

Но для того, чтобы посчитать транспортный налог для уплаты, никакие калькуляторы не нужны. Дело в том, что даже официальный сайт Налог.рф предоставляет возможность просчёта только для ознакомления. И снимает ответственность за достоверность расчёта.

Калькуляторы

Если всё же выбирать между онлайн калькуляторами, то наиболее достоверные из них (налоговые ставки обновляются своевременно и актуально каждый год):

Налоговое уведомление

Но самый простой способ узнать точную сумму транспортного налога – это посмотреть в налоговом уведомлении. Оно приходит по адресу вашей регистрации от налогового органа вашего района. И в нём указана точный рассчитанный размер ТН, а также указан срок его уплаты.

Актуальная статья: что делать, если налоговое уведомление не пришло.

Самостоятельный расчёт

Простой способ выяснить, сколько вам начислено налога за прошлый год, это посчитать по простейшей формуле. Для этого нужно просто налоговую ставку для вашей мощности и вашего региона или города проживания помножить на количество лошадиных сил. Формула, при этом, будет выглядеть следующим образом:

ТН = Ставка × Мощность

Но это простейшая формула. Мы не учли ещё 3 важных тонкости, и вам следует ответить на нижеследующие вопросы:

- подпадаете ли вы под налоговые льготы для транспортного налога,

- применяется ли в отношении вашего автомобиля повышающий коэффициент (налог на роскошь),

- владели ли вы в прошлом году машиной полный год или продали раньше либо купили в течение года?

Если владели машиной меньше года

Первые 2 льготы и удорожания мы рассмотрим немного ниже. Что касается неполного года, то и здесь действует простое правило: транспортный налог в 2019 году платится за количество месяцев владения машиной.

При этом, если вы грубо владели авто более 15 дней, то этот месяц учитваете в расчёте, если менее, то нет. Если быть точнее, то при продаже машины ранее 15 числа календарного месяца или покупки после такой даты этот месяц не учитывается при расчёте ТН. А при продаже после 15 числа или покупки до 15 числа – учитывается.

Примеры

- Вы приобрели автомобиль 6 июня 2018 года. Тогда вам необходимо учитывать 7 месяцев – с июня включительно по декабрь для расчёта. А формула будет выглядеть следующим образом: ТН = Ставка × Мощность × 7/12.

- Вы продали вашу машину 6 июня 2018 года. Теперь уже формула получается такая: ТН = Ставка × Мощность × 5/12. То есть вам необходимо учесть месяцы с января по май, а июнь не учитывается при расчёте, так как вы продали авто ранее 15 числа этого месяца.

Обратите внимание, в некоторых случаях значения мощности в документах на машину могут различаться. Если у вас в ПТС и свидетельстве о регистрации (розовом пластике) разная мощность двигателя, то правильную смотреть нужно именно в свидетельстве, так как отсюда данные передаются ГИБДД в налоговую службу.

Но главное, что нужно знать для самостоятельного расчёта транспортного налога в 2019 году – это ставка в вашем регионе.

Какая ставка?

Итак, налоговые тарифы устанавливаются Федеральным кодексом (Налоговым), но этот же кодекс предусматривает, что каждый регион может менять таковые на своё усмотрение с тем ограничением, что итоговая ставка должна быть не более чем в 10 раз выше или ниже. Неудивительно при этом то, что некоторые регионы установили максимальную планку тарифа. К ним относятся Москва, Питер, Самарская область, Татарстан и многие другие.

В итоге ставка ТН для легковых автомобилей в различных городах выглядит следующим образом.

| Регион или город России | Для легковых авто | ||||

|---|---|---|---|---|---|

| Мощность: | Менее 100 л.с. | 100-150 л.с. | 150-200 л.с. | 200-250 л.с. | Более 250 л.с. |

| Москва | 12 | 150 | |||

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Санкт-Петербург | 24 | 35 | 50 | 75 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Самарская область | 16 | 43 | 75 | 150 | |

| Нижегородская область | 13,5 или 22,5 | 31,5 | 45 | 75 | 150 |

| Свердловская область | 0 | 9,4 | 32,7 | 49,6 | 99,2 |

| Челябинская область | 7,7 | 20 | 50 | 75 | 150 |

| Ростовская область | 15 | 45 | 75 | 150 | |

| Пермский край | 25 | 30 | 50 | 58 | 58 |

| Крым | 5 | 7 | 15 | 20 | 50 |

| Татарстан | 10 | 35 | 50 | 75 | 150 |

| Башкортостан | 25 | 35 | 50 | 75 | 150 |

| Адыгея | 10 | 20 | 40 | 70 | 130 |

| Дагестан | 8 | 10 | 35 | 50 | 105 |

| Ингушетия | 5 | 7 | 10 | 30 | 40 |

| Карелия | 10 | 50 | 75 | 150 | |

| Марий Эл | 25 | 35 | 50 | 75 | 150 |

| Саха (Якутия) | 8 | 13 | 17 | 30 | 60 |

| Удмуртия | 8 | 20 | 50 | 75 | 100 |

| Чечня | 7 | 11 | 24 | 48 | 91 |

| Чувашия | 16 | 28 | 50 | 75 | 150 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Красноярский край | 5 | 14,5 | 29 | 51 | 102 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 25 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 20 | 30 | 50 | 75 | 150 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Калининградская область | 2,5 | 15 | 35 | 66 | 147 |

| Камчатка | 10 | 32 | 45 | 75 | 150 |

| Костромская область | 13 или 15 | 30 | 42 | 66 | 132 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 25 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Новгородская область | 18 | 35 | 50 | 75 | 150 |

| Новосибирская область: | 6 | 10 | 30 | 60 | 150 |

| до 5 лет; | 22,5 | 45 | 112,5 | ||

| от 5 до 10 лет; | 15 | 30 | 75 | ||

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 0 | 15 | 50 | 75 | 150 |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Смоленская область | 10 | 20 | 40 | 70 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Тульская область | 10 | 25,4 | 50 | 75 | 150 |

| Тюменская область | 10 | 30 | 38 | 55 | 100 |

| Ульяновская область | 12 | 30 | 45 | 70 | 130 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

Как заплатить?

Согласно изменениям в 2019 году в уведомлении о транспортном налоге, которое пришло или ещё придёт вам на почту, больше не указываются платёжные данные. Поэтому по квитанции заплатить ТН не получится. Но это фактически можно сделать практически в любом банке, где знают реквизиты для уплаты.

Кроме того, есть 3 способа оплатить транспортный налог через официальные сайты ведомств.

Через Госуслуги

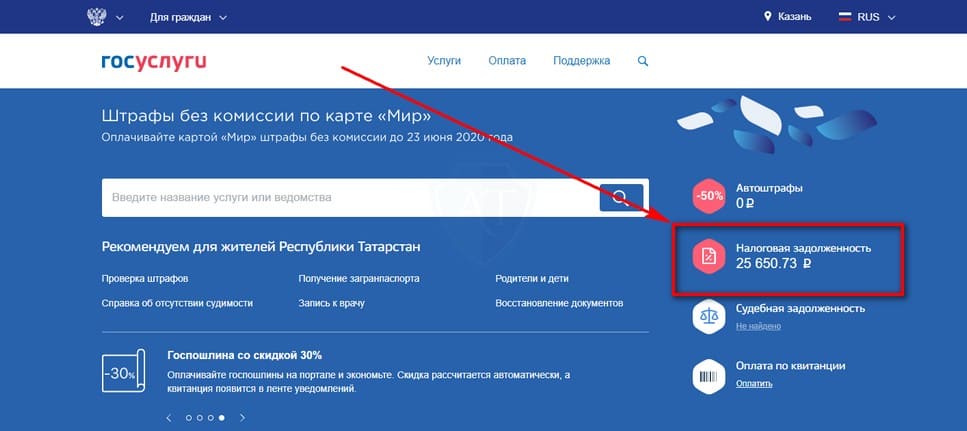

Если вы зарегистрированы на портале и вводили данные вашего автомобиля в аккаунте, то уже на стартовой странице после входа в учётную запись сможете увидеть задолженность по налогам, вот такую:

Кликнув по этому блоку, вы можете оплатить транспортный налог онлайн. Либо перейдите для этого в соответствующую услугу.

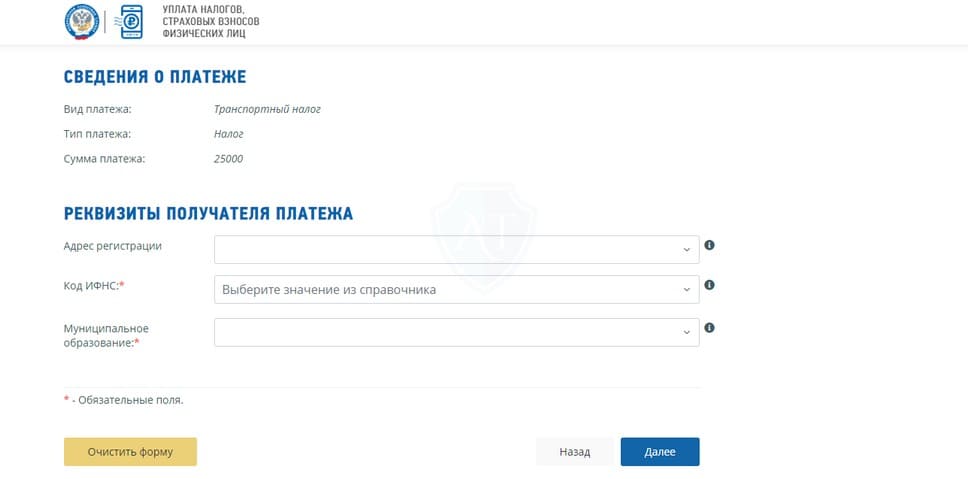

Через сайт налоговой

Через официальный сайт ФНС уплатить транспортный налог в 2019 году можно, либо зная УИН (он указывается только в платёжных документах), либо вручную заполнив специальную форму, где также сложности могут возникнуть только с тем, как узнать свою налоговую инспекцию. Но этот вопрос легко «гуглится» – можно ввести свой район и узнать номер инспекции ФНС.

Кому положены льготы?

Есть определённая категория лиц, имеющих право на льготы по транспортному налогу.

Обратите внимание, такие льготы предоставляются только после того, как вы поставите об этом в известность вашу налоговую. Для этого необходимо подать заявление установленной формы (1150063).

Скачать заявление утверждённой формы (формат PDF).

При подаче заявление не нужно прикладывать документы и подтверждать право на получение льгот – по закону это обязана сделать сама налоговая инспекция.

Итак, кому же положены послабления при оплате налога? Число таких лиц устанавливают опять же регионы самостоятельно. Но чаще всего их перечень одинаковый между большинством регионов.

Найти льготы в своём регионе вы также можете очень просто. Для этого выберите ваш в форме на официальном сайте ФНС Налог.рф, и вы увидите соответствующий правовой акт, который регулирует налоговое законодательство в 2019 году в вашем регионе. Поиском по этому закону вы и найдёте льготы вашего города.

Инвалидам

Инвалиды, в частности, имеют право на уменьшение транспортного налога в 2019 году, но не все. Вот кому они положены:

- инвалиды I и II группы, но не более чем за один автомобиль мощностью в зависимости от региона не более 100-200 лошадиных сил,

- этот же тип граждан более низких групп, но получившие инвалидность в боевых действиях – также за одну машину до 100-200 л.с.,

- законный опекун недееспособного инвалида с детства за одно авто мощностью не более 100-200 л.с.,

- родитель или опекун ребёнка.

Многодетным семьям

Один из родителей в многодетной семье (более 3 детей) имеет право на налоговую льготу, и здесь уже это чаще всего не зависит от мощности автомобиля.

Ещё кое-что полезное для Вас:Транспортный налог – последние новости и изменения 2019

Как мы уже упоминали в начале данной статьи, с января текущего года произошли существенные изменения в порядке уплаты ТН, и налоги нужно платить по новым законам. Перечислим все эти нововведения.

- В 2019 году платить транспортный налог нужно. Все новости, о которых вы услышите в контексте отмены ТН в этом году – неправда, миф. Инициативы по упразднению, действительно, были и неоднократные, но до вступления в силу не дошло.

- С 1 января 2019 года оплатить налог можно через МФЦ. Появилась техническая возможность перечисления средств через многофункциональные центры в бюджет РФ по налогам и сборам.

- Как мы уже рассказали в статье выше, теперь вы можете заплатить ТН авансовым платежом, и это относится теперь не только к юридическим лицам, для которых это обязанность, но и к физическим.

- Изначально система ПЛАТОН вводилась для компенсации повреждения дорог – то есть тут она пересекалась с транспортным налогом по целевому назначению. И потому размер последнего можно было уменьшить на уплаченные за ПЛАТОН средства. Но и это отменили с января текущего года.

- Изменилась утверждённая форма налогового уведомления о задолженности. Больше не будет платёжных документов, но реквизиты останутся. Хорошая новость и в том, что в новой форме есть штрих- и QR-код, который позволит просканировать её в банковских терминалах.

autotonkosti.ru

Порядок и сроки уплаты транспортного налога в 2019 — 2020 годах

Срок уплаты транспортного налога зависит от статуса владельца транспортного средства: организация или физлицо. Различается и порядок уплаты налога, а также декларационные обязанности собственников ТС. В статье опишем нюансы уплаты налога для каждой из категорий плательщиков.

ВАЖНО! Порядок и сроки уплаты транспортного налога меняются.

Порядок и срок оплаты транспортного налога для физических лиц

Порядок и срок оплаты транспортного налога для организаций

Итоги

Порядок и срок оплаты транспортного налога для физических лиц

Граждане, как и юрлица, обязаны оплатить налог за имеющийся у них в собственности транспорт вне зависимости от пользования им. Все виды транспорта, владение которыми подразумевает последующее налогообложение, приведены в п. 1 ст. 358 НК РФ, а исключения — в п. 2 той же статьи.

В настоящее время срок уплаты транспортного налога для физических лиц установлен как 1 декабря года, следующего за оплачиваемым. В связи с попаданием срока на выходной налог за 2018 год нужно было перечислить до 02.12.2019.

Оплата налога физлицами производится на основании присланного из налоговых органов уведомления, содержащего информацию о сумме платежа, сроках и объекте.

Что и как проверить в уведомлении, а также, что предпринять, если налог в нем посчитан неверно, читайте здесь.

Если физлицо не получало уведомления об уплате налога за имеющееся у него транспортное средство, то оно обязано самостоятельно сообщить в ИФНС об этом не позже 31 декабря года, наступившего за годом, в отношении которого должен уплачиваться налог (п. 2.1 ст. 23 НК РФ).

Форма такого сообщения приведена здесь.

Порядок и срок оплаты транспортного налога для организаций

Юрлица считают транспортный налог сами. И сроки уплаты налога для них установлены свои. Поскольку налог является региональным, искать платежные сроки (до 2021 года) нужно в законодательстве региона. Причем срок внесения платежа по итогу года не должен наступать раньше даты, указанной в п. 3 ст. 363.1 НК РФ, то есть раньше 1 февраля (за 2019 год — 03.02.2020).

На протяжении налогового периода (года) юридические лица могут быть обязаны совершать авансовые платежи каждый квартал, если решение об их уплате принято в регионе. Суммы авансовых платежей и окончательного налогового платежа юрлица определяют самостоятельно по данным документации на транспортное средство. Сроки перечисления и авансов, и окончательного расчета по году также зависят от решения властей субъектов РФ.

ВНИМАНИЕ! Начиная с налога за 2020 год юрлица тоже будут получать от налоговой сообщения с рассчитанной суммой. А подавать в ИФНС декларации по ТН перестанут. Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

О том, по какой форме юрлицу нужно будет отчитаться за 2019 год, и как ее заполнить читайте в этой статье.

Итоги

Уплата транспортного налога за истекший год физическими лицами производится на основании полученного от налоговиков уведомления не позднее 1 декабря.

Организации уплачивают транспортный налог частями (авансовыми платежами) или 1 раз в год, если такой порядок установлен региональными законами. Сроки уплаты налога также пока устанавливают власти регионов, но не ранее 1 февраля года, следующего за окончившимся календарным годом.

Источники:

Налоговый кодекс РФПодписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Cроки уплаты транспортного налога в 2020 году

Загрузка…

Загрузка… Все собственники транспортных средств вне зависимости от того, являются ли они юридическими, или физическими лицами, обязаны платить транспортный налог. Но мало того, что необходимо самостоятельно знать, как и в каком размере уплачивается сбор, необходимо еще и соблюсти сроки уплаты транспортного налога. В нашей статье вы узнаете о том, какие есть сроки уплаты, для кого они предусмотрены и какая ответственность грозит налогоплательщику в случае, если он не уложиться в срок и не заплатить по своим обязательствам.

Все собственники транспортных средств вне зависимости от того, являются ли они юридическими, или физическими лицами, обязаны платить транспортный налог. Но мало того, что необходимо самостоятельно знать, как и в каком размере уплачивается сбор, необходимо еще и соблюсти сроки уплаты транспортного налога. В нашей статье вы узнаете о том, какие есть сроки уплаты, для кого они предусмотрены и какая ответственность грозит налогоплательщику в случае, если он не уложиться в срок и не заплатить по своим обязательствам.

Общие положения о транспортном налоге

По НК транспортный сбор платят все без исключения физические лица, у которых есть в собственности автомобиль, и все юридические, то есть представители бизнеса. Правда, на сейчас есть утвержденный список тех объектов, за которые платить нужно, а за которые не нужно. И далее список таких транспортных объектов.

Обязательно подлежит налогообложению:

- Автомобили любой марки и года выпуска;

- Автобусы;

- Мотоциклы;

- Грузовой транспорт;

- Моторные лодки, яхты, парусники;

- Авиатранспорт, в частности, самолеты и вертолеты;

- Другие виды транспорта.

Но, несмотря на кажущийся обширный список транспортных средств, есть и обширный список тех объектов, за владение которыми не нужно платить налог. К ним относятся:

- Легковые автомобили, которые специально сделаны или переоборудованы для людей с ограниченными возможностями;

- Те транспортные средства, которые были предоставлены физическому лицу за счет фонда социального обеспечения. Но только в том случае, если их мощность не превышает 100 лошадиных сил;

- Судоходный транспорт промышленного и пассажирского назначения, а также речной транспорт;

- Любые виды транспорта, которые официально используются в сельском хозяйстве и которые оформлены именно на фермерские хозяйства и другие виды сельскохозяйственных предприятий;

- Те транспортные средства, которые уже находятся официально в розыске. Налог не начисляется только в том случае, если есть официально подтвержденный об этом документ.

Важно также знать, что за владение транспортными средствами придётся платить все равно, вне зависимости от факта того, находится ТС во владении без использования или с использованием.

Как платить налог

Многие собственники транспортного средства пытаются рассчитать свое обязательство самостоятельно. В этом нет ничего плохого, поскольку в Фискальной налоговой службе работают также люди и они могут ошибаться. Есть много специальных транспортных калькуляторов, которые за счет введения в них информации, рассчитывают размер налога.

Но идеальным и самым правильным вариантом является получение уведомления от представителей ФНС. Направить такое уведомление должны за месяц до того момента, когда наступит крайний срок уплаты обязательства. Таким образом, самое главное знать сроки уплаты налога.

Но правило того, что налоговая служба направляет уведомление с необходимой суммой уплаты, работает не для всех, а только для обычных граждан. Юридические же лица обязаны самостоятельно рассчитывать налог в зависимости от того, сколько автомобилей находиться у них в собственности.

Какая информация должна содержаться в налоговом уведомлении для физических лиц:

- Сумма транспортного налога;

- Размер штрафа и пени, если таковы числятся за налогоплательщиком;

- Реквизиты для уплаты налога;

- Предельный срок уплаты налога.

Когда же должно прийти налоговое уведомление? Обычно, оно приходит в конце летнего периода, крайний срок – в начале осени. Налоговые органы не дотягивают до предельного срока – до 1 ноября.

Транспортный налог, как и все другие налоги, платится по итогу отчетного периода. То есть, если речь идет об уплате сбора в 2018 году, то тогда налогоплательщик платит его именно за 2017 год.

Что же делать, если гражданину не пришло такое уведомление? Платить или не платить налог? Лучше всего не платить, так как не будет правильных реквизитов, по которым необходимо осуществлять оплату. Именно они указаны в уведомлении.

Внимательными необходимо быть тем, кто зарегистрировался на официальном сайте ФНС и имеет там свой личный кабинет. В таком случае уведомление никогда не придет по почте. Документ такого плана поступит в электронном виде на почту в личном кабинете. Поэтому его необходимо систематически проверять, чтобы потом не платить пеню за несвоевременную уплату.

Сроки оплаты налога

Самый последний вопрос, волнующий большинство: когда платить транспортный налог в 2020 году, чтобы не нарушить сроки соблюсти финансовую дисциплину?

Самый последний вопрос, волнующий большинство: когда платить транспортный налог в 2020 году, чтобы не нарушить сроки соблюсти финансовую дисциплину?

Так вот, оплата транспортного налога происходит до 1 декабря года, следующего за отчетным. Это значит, что налог за 2017 необходимо оплатить до 1 декабря 2018 года, а налог за 2018 год будет оплачен только в 2019 году.

При этом неважно, в каком регионе проживает автовладелец. Если для других налогов региональные власти могут изменять срок уплаты, то для этого сбора – нет.

По поводу же юридических лиц, то здесь все неоднозначно. Разные компании по-разному платят налог, в разный период. Это связано с тем, что для юридических лиц региональные власти имеют право изменять срок уплаты, в том числе и в зависимости от масштабов деятельности. Но предельный срок уплаты не может быть позже, чем 1 февраля года, следующего за налоговым годом.

И здесь главное знать все о налоговом периоде. Напоминаем, что юридические лица оплачивают транспортный сбор уже не пост фактом, а на основе авансовых платежей. Методика расчета не сложна. Необходимо сумму налога, которая запланирована за текущий год, разделить на 4 части и каждую часть оплатить за каждый квартал. В 4-м квартале в случае корректировки юридическое лицо имеет право провести изменения: заплатить больше или меньше.

По поводу сроков оплаты поквартальных авансовых взносов, то в каждом регионе они разные. Необходимо их уточнять в территориальном представительстве ФНС, чтобы не пропустить нужный срок. На официальном сайте ФНС, а также других специализирующихся сайтах, можно найти необходимую информацию. Но, как правило, в большинстве случаев работает поквартальная система соблюдения сроков. Или до 15, или до 30 числа месяца, следующего за кварталом.

Прочтите также: Последствия неуплаты транспортного налога для физических лиц и юридических лиц

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Загрузка…

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

vseofinansah.ru

Срок уплаты транспортного налога для физических и юридических лиц

Каждый год для всех автомобилистов наступает период, когда в почтовом ящике появляется письмо из налоговой инспекции с указанием оплатить транспортный налог (ТН). Конечно же, для всех сумма будет начисляться индивидуально, так как его размер зависит от типа и мощности автомобиля, а также региона проживания владельца.

В сегодняшней статье мы постараемся разобраться в том, какой порядок и срок уплаты транспортного налога в 2019 году физическими и юридическими лицами.

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Когда приходит транспортный налог за 2019 год

Физ. лица, в отличие от налогоплательщиков-организаций, не вычисляют размер ТН самостоятельно, за них это делает ФНС. Точная сумма налога (включая задолженности и пени), квитанция для оплаты, а также срок, до какого числа необходимо платить транспортный налог, содержится в налоговом уведомлении, которое приходит автовладельцам по почте.

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

П. 3 ст. 363 НК РФ

Когда начисляется транспортный налог на машину в 2019 году?

Налоговое уведомление, которое извещает автовладельца о новых налоговых начислениях, обычно приходит в конце лета или в начале осени. Так или иначе, ФНС обязана направить письмо не позднее чем за месяц до крайнего срока оплаты ТН, то есть не позднее 1 ноября.

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

П. 3 ст. 52 НК РФ

Без точной суммы и реквизитов для оплаты вы не сможете вовремя оплатить налог. Поэтому если вы не получили налоговое уведомление до 1 ноября, обратитесь за ним в налоговую инспекцию вашего города лично. В противном случае вы просрочите платеж, и вам будут начислены пени.

Важно!

Если вы пользуетесь личным кабинетом налогоплательщика на официальном сайте ФНС, уведомление по почте вам не придет. Новые налоговые поступления вам следует отслеживать с помощью личного кабинета.

Срок уплаты транспортного налога физическими лицами

Срок оплаты транспортного налога физическими лицами в 2019 году — до 1 декабря 2019 года.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

П. 1 статья 363 НК РФ

Важно!

Налог ВСЕГДА выплачивается за предыдущий налоговый период. Так как налоговый период по транспортному налогу составляет 1 календарный год, то в 2019 году мы платим налог на машину за 2018.

Когда платить транспортный налог на автомобиль физическим лицам за 2019 год?

Если вы купили автомобиль в 2018 году, то в этом году ТН за него вы платить не будете. Впервые за этот автомобиль вы заплатите только через год.

Итак, по закону последний день оплаты ТН — 1 декабря. Этот срок установлен для всех без исключения автовладельцев-физ. лиц вне зависимости от региона проживания.

Сроки сдачи и уплаты транспортного налога для юридических лиц

Когда следует выплачивать транспортный налог организациям?

Сроки оплаты автоналога для юр. лиц не едины на территории РФ и разнятся в зависимости от региона. Даты, до которых следует оплатить ТН, определяет местное законодательство. При этом крайний срок не может быть установлен ранее, чем 1 февраля.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

П. 1 статья 363 НК РФ

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

П. 3 статья 363.1 НК РФ

Какие сроки оплаты авансовых платежей по транспортному налогу для юридических лиц?

Во многих регионах РФ организации обязаны трижды в год вносить авансовые платежи.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

П. 2 ст. 363 НК РФ

Так, если в вашем регионе юр. лица не освобождены от выплаты авансов, вам необходимо следить за сроками внесения авансов. Они также разнятся по регионам, но обычно оплатить аванс следует до конца месяца, следующего за истекшим 1, 2 и 3 кварталом — до 30 апреля, 31 июля и 31 октября соответственно.

Где посмотреть точные сроки оплаты налога и авансов юр. лицами?

Посмотреть крайний срок сдачи транспортного налога для юридических лиц в 2019 году в вашем регионе вы можете с помощью таблицы ниже. Для этого выберите в списке ваш регион и на новой странице перейдите к разделу «Сроки уплаты дорожного налога». Там вы увидите точные сроки внесения авансовых платежей и оплаты ТН, а также номер регионального закона, который их регулирует.

Выберите номер своего регионаПосмотреть в моем регионе| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область | |

Дата обновления: 8 декабря 2019 г.

zakon-auto.ru

Транспортный налог в 2019-2020 годах — сроки, КБК, льготы

Что является объектом налогообложения транспортным налогом

Кто платит налог на транспортное средство в 2018–2019 годах

Сроки уплаты транспортного налога

КБК по транспортному налогу и пеням за его неуплату для организаций и физлиц

Что является объектом налогообложения транспортным налогом

Нормы гл. 28 НК РФ обязывают владельцев транспортных средств (далее — ТС) платить налог. При этом перечень таких ТС включает:

- мотоциклы;

- автомобили;

- автобусы;

- прочие ТС из п. 1 ст. 358 НК РФ.

Некоторые же ТС обложению не подлежат:

- лодки с веслами и мотором до 5 лошадиных сил;

- оборудованные легковые машины для инвалидов;

- речные и морские суда для промыслов;

- прочие ТС, о которых говорится в этой статье.

Кто платит налог на транспортное средство в 2018–2019 годах

Обязанность платить налог закреплена за физическими лицами и организациями, на которых зарегистрировано ТС. Физлица уплачивают налог на основании уведомления налогового органа. Как оно выглядит, можно посмотреть в статье «Налоговое уведомление по транспортному налогу (образец)».

На практике ИФНС зачастую ошибается при расчете налога для физлица. 1 из причин этого — несвоевременное получение сведений о продаже автомобиля. В этой статье вы найдете рекомендации, которые помогут вам доказать ошибочность расчета налогового органа.

Кто должен платить налог в месяце реализации автомобиля — покупатель, продавец или оба? С 2016 года несправедливость в отношении двойной уплаты налога по 1 и тому же ТС старым и новым владельцем решена. Теперь если автомобиль реализован после 15 числа месяца, то сумму налога за этот месяц платит старый хозяин, новый же начинает платить налог со следующего месяца. Ситуация, когда реализация происходит до 15 числа, подробно рассмотрена в этой статье.

ОБРАТИТЕ ВНИМАНИЕ! Применение спецрежима не дает никаких преференций по уплате налога. Об этом — наша следующая статья.

Какие льготы по транспортному налогу в 2016–2017 и 2018 годах предусмотрены законодательством? Это указано как в НК РФ, так и в региональных законах. НК РФ позволяет не платить налог организаторам Олимпийских игр и мирового чемпионата по футболу — 2018. Регионы же имеют право самостоятельно определять, кому можно не платить налог.

Подробнее о льготах по транспортному налогу узнайте из статьи «Кто имеет льготы по транспортному налогу в 2017 году?».

Сроки уплаты транспортного налога

Транспортный налог платится физлицами и юрлицами в разные сроки. Платеж по транспортному налогу физлицами осуществляется до 1 декабря следующего года.

Срок уплаты налога для организаций устанавливается региональными органами. При этом НК РФ введено ограничение по крайней дате оплаты: она не должна быть ранее срока представления расчета по налогу.

Подробнее о сроках уплаты читайте в нашем материале.

ВАЖНО! Налог исчисляется с учетом повышающих коэффициентов. От чего зависит их значение, можно узнать по ссылке.

Помимо уплаты самого налога, регионы могут предусмотреть для организаций внесение авансовых платежей. Рассчитать их сумму поможет статья «Авансовые платежи по транспортному налогу».

КБК по транспортному налогу и пеням за неуплату для организаций и физлиц

Важным реквизитом при уплате любого налога является КБК. Для транспортного налога 2017 и 2018 годов он остался неизменным и выглядит следующим образом:

- для организаций — 182 1 06 04011 02 1000 110;

- для физлиц — 182 1 06 04012 02 1000 110.

А вот о том, какой КБК указать для оплаты пени, рассказано в этой статье.

На сегодняшний день у физлиц есть много способов оплатить транспортный налог. Например, это можно сделать в отделении любого банка или на почте. Прочие способы оплаты предложены в этой статье.

Мы рекомендуем вам контролировать свои расчеты с налоговыми органами во избежание проблемных ситуаций. Как это сделать, мы рассказываем в статье «Как узнать задолженность по транспортному налогу?».

В 2018 году при расчете и уплате транспортного налога за 2017 год примите во внимание отдельные корректировки. Узнайте о них из статьи «Транспортный налог: изменения 2017-2018».

О планах Правительства по освобождению от транспортного налога владельцев электромобилей смотрите в публикации.

Быть в курсе всех изменений помогут материалы нашей рубрики.

nalog-nalog.ru

Когда платить транспортный налог в 2019 году

Для физических лиц срок оплаты транспортного сбора в 2019 году определяется Налоговым Кодексом, с учетом изменений 2015-2016 годов. Так, население обязано оплачивать данный вид сбора в течение строго фиксированного периода времени, в то время как юр.лицо должно вносить платежи частями, а окончательную сумму исчислять при закрытии налоговой отчетности за истекший год. Конкретные сроки внесения платежей для предприятий определяют местные руководители в регионах РФ.

Законодательство о сроках уплаты транспортного налога

Транспортный налог регулируется статьями Налогового кодекса (глава 28). В частности, статья 357 НК указывает на то, что каждый регион Российской Федерации должен на законодательном уровне определить процедуру оплаты пошлины и назначения льгот, в случае необходимости. Кроме того, она определяет срок налогового периода, за которых происходит расчет сбора с автомобильного транспорта.

Он равен одному году.

Статья 23 НК также определяет порядок действий физлица в том случае, когда оно не получило уведомления из фискальной службы о сумме и периоде уплаты сбора с автотранспорта.

Предельные даты перечисления дорожной пошлины физическими лицами определены в соответствии с законом №320-ФЗ от 23 ноября 2015 года. Данный нормативный акт внес изменения в сроки проведения платежа за автотранспорт, начиная с 2016 года, которые ранее регулировались другими нормативно-правовыми документами.

Внимание! Все прочие нюансы, касающиеся порядка расчета и уплаты автомобильного сбора, а также предоставления льгот владельцам автотранспорта, регулируются региональными законодательными и подзаконными актами.

Сроки для физических и юридических лиц

В соответствии со статьей 360 Налогового кодекса РФ, налоговый период составляет 1 год. Размер пошлины с автомобильного транспорта рассчитывается по окончании данного периода и отправляется каждому владельцу автомобиля в виде извещения. Физ.лица, основываясь на данном уведомлении, производят перечисление налога.

Сроки уплаты транспортного налога в 2019 году рассчитывается с момента получения уведомления владельцем автотранспорта. Если налоговая отправляет расчет по сбору за автомобиль физ.лицу по почте, то датой получения считается 7-й день с момента отправления уведомления. В данном письме из налоговой прописаны расчетная сумма дорожной пошлины, результаты оплаты предыдущих периодов (переплаты либо недоплаты, а также начисленная пеня).

Когда владелец автотранспорта не получил уведомления из ФНС, ему необходимо самостоятельно обратиться к инспектору налоговой службы, который подскажет расчетную сумму сбора.

В соответствии со статьей 363 пунктом 1 Налогового кодекса, физические лица обязаны заплатить налог со своих транспортных средств до 1 декабря года, следующего за расчетным периодом.

Уплата сбора юридическими лицами регламентирована 28 главой НК РФ. Она определяет обязательства по внесению в бюджет налоговых платежей для всех компаний, в собственности которых есть автотранспорт. Также данная статья говорит о том, что юридическими лицами должны платиться ежеквартальные авансовые платежи по транспортному сбору в случае, если это определено региональными властями.

Авансовая оплата пошлины вносится в соответствии с налоговыми периодами для предприятия:

- первый квартал;

- второй квартал;

- третий;

- год.

Размер оплаты в бюджет по итогу отчетного года будет составлять разницу между расчетным значением и авансом, который был внесен на протяжении 3-х предыдущих кварталов. Период уплаты обязательного платежа с автотранспорта для юр.лиц на 2019 год колеблется в промежутке между 1-и февраля и 1-м мая года, следующего за расчетным. Здесь все зависит от решений, которые принимают власти на местах. Однако его оплата возможна не ранее, чем в дату подачи декларации по налогам за прошедший год.

Последний срок для уплаты налога за 2019 год

Предельная дата перечисления сбора на транспорт за 2019 год физическими лицами – 1 декабря 2020 года. Однако в случае, когда физлицо не получало извещение о необходимости уплатить налог с автомобиля, то оно обязано сообщить об этом в подразделение ФНС не позднее 31 декабря года, следующего за годом, в отношении которого должен уплачиваться сбор.

У юр.лиц ситуация другая. Предельный период, когда платится транспортный налог в 2019 году, определен в каждом регионе по-своему, однако он не может быть ранее 1 февраля и позднее 1 мая 2020 года.

Внимание! Если в силу каких-либо причин сбор с автотранспорта не был уплачен в срок, то налоговая служба имеет основания для начисления штрафных санкций.

Так, если фискальная служба решит, что такая неуплата являлась непреднамеренной, то физ.лицо либо организация должны будут уплатить штраф в размере 20% от суммы, недоплаченной в бюджет.

В ситуации, когда неуплата являлась умышленной, то размер штрафа увеличивается до 40% от суммы, которая подлежала к оплате в бюджет.

Кроме того, ежедневная просрочка платежа приводит к формированию пени, в размере 1/300 ставки рефинансирования. Не начисляться пеня может только в случае, когда плательщик не получил соответствующего уведомления из ФНС в установленном законом порядке.

При длительном уклонении от уплаты дорожного сбора возможно открытие судебного производства в отношении лица либо организации, не вносившей обязательной суммы в бюджет государства.

Стоит отметить, что для фискальных платежей на автомобили существует такое понятие, как срок исковой давности. Он составляет 3 года. Это означает, что ФНС имеет право истребовать с должника только сумму, которая не была внесена в бюджет в течение последних трех лет.

jurconsull.ru

31 декабря истекает срок уплаты налога на транспортные средства физических лиц

КГД МФ РК напоминает, что срок уплаты налога на транспортные средства физических лиц истекает 31 декабря текущего года.

Хотя методика исчисления данного налога не менялась, у граждан по сей день остаются вопросы по исчислению транспортного налога. Поэтому, постараемся в данной публикации предоставить более подробную информацию.

Кто должен платить налог на транспортные средства?

Плательщиками налога на транспортные средства являются физические лица, имеющие объекты налогообложения на праве собственности.

Налогоплательщик обязан исчислить и уплатить сумму налога за налоговый период самостоятельно по налоговой ставке за каждое транспортное средство.

Исчисление налога производится налоговыми органами на основании сведений, предоставляемых уполномоченными органами (Комитет административной полиции МВД РК, Комитеты транспорта и гражданской авиации МИР РК, местные исполнительные органы), осуществляющими учет и регистрацию транспортных средств.

За какие транспортные средства исчисляется налог?

Объектом обложения налогом являются транспортные средства, за исключением прицепов, зарегистрированные и (или) состоящие на учете в Республике Казахстан.

К ним относятся:

- легковые автомобили;

- грузовые автомобили;

- специальные автомобили;

- автобусы;

- железнодорожный транспорт;

- маломерные речные и морские суда;

- воздушный транспорт и прочие летательные аппараты;

- самоходные машины и механизмы на пневматическом или гусеничном ходу, колесные трактора и прочие механизмы, непредназначенные для движения по автомагистралям общего пользования.

Как самостоятельно исчислить и уплатить налог?

Ставки налога установлены Налоговым кодексом в месячных расчетных показателях (далее – МРП), в зависимости от вида и мощности двигателя транспортных средств. Согласно Закону Республики Казахстан «О республиканском бюджете» МРП на 2019 год составляет — 2 5255 тенге (в 2018 году МРП — 2 405 тенге).

В автоматическом режиме сумму налога можно посчитать с помощью калькулятора. На интернет-ресурсе Комитета государственных доходов www.kgd.gov.kz реализован сервис (путь: Электронные сервисы — «Экспресс помощь» — «электронные сервисы» — «Калькуляторы» — «Расчет налога на транспортные средства»), который позволяет получить в онлайн-режиме сумму налога на транспортные средства по ИИН налогоплательщика. Именно по этой ссылке граждане смогут узнать сумму транспортного налога.

Налог необходимо оплатить по месту жительства. Срок уплаты налога на транспорт — не позднее 31 декабря года.

Важно!Налог на транспорт за 2019 год необходимо уплатить до 31 декабря 2019 года!

Для прекращения требований органов госдоходов по исполнению налогового обязательства по налогу, необходимо своевременно снимать с регистрационного учета транспортное средство.

В случае образования задолженности, налогоплательщикам необходимо самостоятельно исполнить налоговое обязательство по налогу на транспорт.

Для того, чтобы узнать информацию о налоговой задолженности на интернет-ресурсе Комитета www.kgd.gov.kz и на портале «Электронного правительства» можно воспользоваться электронным сервисом «Сведения об отсутствии (наличии) налоговой задолженности», который позволяет получить в онлайн-режиме актуальные сведения о наличии/отсутствии налоговой задолженности по ИИН гражданина.

Также информацию о сумме налоговой задолженности и или начисленной за текущий год на момент продажи услугополучатель может получить в СпецЦОНе или в налоговом органе по месту регистрации физического лица.

Необходимо учесть, что срок исковой давности по исполнению налогового обязательства составляет 5 лет.

В случае переплаты суммы налога, возврат излишне уплаченной суммы налога, платы, сбора и пени производится по представленному налогоплательщиком (налоговым агентом) налоговому заявлению на проведение зачета и возврата налогов, других обязательных платежей, таможенных платежей, пеней и штрафов.

Как оплатить налог по приобретенной или проданной машине?

В случае передачи права собственности (продажи, мены) на автомобиль другому лицу для перерегистрации и снятия с учета транспортного средства, передающей стороной необходимо исполнить налоговое обязательство за продаваемый объект налогообложения за весь свой фактический период владения.

Сумма налога для передающей стороны исчисляется за период с 1 числа месяца, в котором было приобретено право собственности, до 1 числа месяца, в котором такое право передано.

А для приобретающей стороны – сумма налога исчисляется за период с 1 числа месяца, в котором приобретено право собственности на транспортное средство, до конца налогового периода или до 1 числа месяца, в котором приобретающей стороной впоследствии было передано такое право.

Кто освобожден от уплаты налога на транспорт?

Не являются плательщиками налога на транспортные средства:

1) юридические лица-производители сельскохозяйственной продукции, а также глава и (или) члены крестьянского или фермерского хозяйства — по используемой в процессе собственного производства сельскохозяйственной продукции специализированной сельскохозяйственной технике, включенной в перечень, установленный уполномоченным органом в области развития агропромышленного комплекса по согласованию с центральным уполномоченным органом по государственному планированию и уполномоченным органом;

2) глава и (или) члены крестьянского или фермерского хозяйства, применяющего специальный налоговый режим для крестьянских или фермерских хозяйств, — по легковым и грузовым транспортным средствам, используемым в деятельности, на которую распространяется действие такого специального налогового режима, в пределах следующих нормативов потребности:

- по одному легковому автомобилю с объемом двигателя включительно до 2500 кубических сантиметров на одно крестьянское или фермерское хозяйство;

- по грузовым автомобилям с предельной суммарной мощностью двигателя в размере 1000 кВт на 1000 гектаров пашни (сенокосов, пастбищ) с соблюдением соотношения 1:1 на одно крестьянское или фермерское хозяйство.

При этом в случаях, если по итогам расчета количество транспортных средств составит более одной единицы с дробным значением от 0,5 и выше, такое значение подлежит округлению до целых единиц, если ниже 0,5 — округлению не подлежит.

В случае, если по итогам расчета количество грузовых автомобилей составит менее одной единицы, освобождению подлежит один грузовой автомобиль с наименьшей мощностью двигателя;

3) государственные учреждения и государственные учебные заведения среднего образования;

4) общественные объединения инвалидов — по одному легковому автотранспорту с объемом двигателя не более 3000 кубических сантиметров и одному автобусу;

5) участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, а также лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, герои Советского Союза и герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан», многодетные матери, удостоенные звания «Мать-героиня» или награжденные подвеской «Алтын алқа» либо «Күміс алқа», — по одному автотранспортному средству, являющемуся объектом обложения налогом;

6) инвалиды по имеющимся в собственности мотоколяскам и автомобилям — по одному автотранспортному средству, являющемуся объектом обложения налогом.

Лица, указанные в подпунктах 1), 2) и 4) не освобождаются от уплаты налога в случаях передачи таких транспортных средств в пользование, доверительное управление или аренду.

Также, важно знать, что лица, указанные в подпунктах 5) и 6), освобождаются в течение налогового периода по одному автотранспортному средству (кроме легкового автомобиля с объемом двигателя свыше 4 000 кубических сантиметров, в отношении которого в уполномоченном государственном органе произведены регистрационные действия, связанные со сменой собственника транспортного средства, после 31 декабря 2013 года) независимо от того, относится ли физическое лицо, имеющее право применения положений таких подпунктов, к одной или к нескольким категориям, указанным в них.

В случае наличия на праве собственности у лица, указанного в подпунктах 5) и 6), в течение налогового периода нескольких автотранспортных средств освобождается от уплаты налога только одно автотранспортное средство с наибольшей суммой исчисленного налога.

Если не получилось своевременно уплатить налог на транспорт…

В случае неуплаты налогов в вышеуказанный срок, у физических лиц образуется недоимка, на сумму которой будет ежедневно начисляться пеня, что в общей сумме с недоимкой составит налоговую задолженность налогоплательщика.

Обращаем внимание, что банки обязаны отказать в открытии банковского счета физическому лицу, имеющему налоговую задолженность.

Данный запрет не распространяется на банковские счета, предназначенные для получения пособий и социальных выплат, выплачиваемых из государственного бюджета и Государственного фонда социального страхования, банковские счета по договору об образовательном накопительном вкладе, заключенному в соответствии с Законом Республики Казахстан «О Государственной образовательной накопительной системе».

То есть, если банковский счет открывается физическим лицом на эти цели, то банк не вправе отказать в его открытии, даже при наличии у такого лица налоговой задолженности.

Ограничения на предоставление иных банковских услуг физическим лицам, имеющим налоговую задолженность, нормами Налогового кодекса не предусмотрены.

Наличие налоговой задолженности можно проверить на интернет-ресурсе Комитета государственных доходов МФ РК www.kgd.gov.kz и на портале «Электронного правительства» посредством электронного сервиса «Сведения об отсутствии (наличии) налоговой задолженности», который позволяет получить в онлайн-режиме актуальные сведения о наличии/отсутствии налоговой задолженности по ИИН гражданина.

Источник: КГД МФ РК.

pro1c.kz