Что такое коэффициент бонус-малус (КБМ)

Что же такое КБМ в ОСАГО?

Всем известно, что стоимость ОСАГО состоит из формулы нескольких показателей, в число которых входит и КБМ

КБМ, простыми словами, это параметр, отражающий периодичность попадания в дорожные происшествия. Соответственно, чем реже водитель попадает в аварии по своей вине, тем ниже коэффициент, и страховой полис ему обходится дешевле.

Стоит сказать, что это единственный параметр из формулы, по которому можно получить скидку. а также только на него владелец авто влияет самостоятельно.

По минимальному показателю КБМ (0,5) водитель получит максимальную скидку, а вот по максимальному (2,45) водителю придется доплатить к базовой ставке до 145%.

От чего зависит коэффициент бонус-малус и как его рассчитать?

Во-первых, стоит напомнить, что каждому автолюбителю присвоены свои класс и коэффициент.

У водителя-новичка КБМ с 2022 года равен 1,17 (Центробанк в конце уходящего года выпустил Указ, согласно которому показатель КБМ новичка теперь начинается с 1,17 вместо 1, как в прошлых годах).

Если за следующий год он не попадал в ДТП по собственной вине, ему будет предоставлено право снижения коэффициента до 0,95, а также поднятие класса до 4. В противном случае, его класс снизится до 1, а коэффициент вырастет до 1,55.

Самая большая скидка предоставляется водителям 13 класса и КБМ 0,5. Так автолюбитель может получить полис ОСАГО за половину его изначальной стоимости. Однако, чтобы достичь такого класса, нельзя попадать в ДТП в течение 10 лет.

Как восстановить коэффициент бонус-малус в случае замены прав?

Каждому водителю рано или поздно необходимо менять права, а за этим следует и внесение изменений в страховку. Также иногда страховщик допускает ошибку в полисе, из-за чего цена ОСАГО становится некорректна.

В случае замены прав необходимо наведаться в вашу страховую компанию и внести изменения в полис. Это обезопасит вас от возникновения проблем с КБМ. В противном случае, если вы забудете или не посчитаете нужным совершить визит вовремя, скидка будет аннулирована, а для ее восстановления придется написать заявление в страховую.

Бывает, что по ошибке страховой компании КБМ меняет значение. Чтобы вернуть бонус-малус к его корректному значению, клиенту страховой необходимо написать туда заявление, в котором он просит осуществить проверку и внести изменения в базу РСА.

Что нужно указать в заявлении?

- Серию и номер действующих и (по возможности) предыдущих прав;

- Номер последнего полиса ОСАГО;

- Дату подписания договора страхования;

Стоит сказать, что за проверкой может последовать не только снижение, но и повышение коэффициента.

Можно ли самостоятельно проверить КБМ онлайн?

Да, можно! Для этого вам нужно перейти на портал РСА и выполнить следующую инструкцию:

- Поставьте галочку, согласившись на обработку персональных данных.

- Выберите сведения о страховке: дату подписания договора, собственника ТС и наличие ограничения числа лиц, допущенных к управлению;

- Введите данные автомобилиста: ФИО, дату рождения, серию и номер прав;

- Укажите дату начала действия договора;

- Подтвердите код безопасности и нажмите на кнопку «Поиск». В нижней части страницы будет указан КБМ водителя.

Бывает ли такое, что КБМ в ОСАГО не учитывается?

Да, бывает! Давайте разберемся, почему:

Как многим известно, существует 2 типа страховки – закрытая (на конкретный ограниченный круг лиц) и открытая (круг лиц не ограничен)

При оформлении закрытой страховки КБМ рассчитывается для каждого водителя индивидуально, а при формировании цены берется наибольший коэффициент. Поэтому цена полиса зависит от лица, чей КБМ является самым худшим.

Поэтому цена полиса зависит от лица, чей КБМ является самым худшим.

А при расчете стоимости неограниченного полиса такой параметр, как бонус-малус, просто не учитывается. Значит ли это, что неограниченная страховка дешевле?

Нет, не значит. На место КБМ в формулу встанет единица, но вырастет другой параметр – коэффициент ограничения (КО). Его стандартная величина на физических лиц – 1,94, что является добавочной стоимостью размеров в 94%.

Соответственно, открытый полис более выгоден в том случае, если у водителя КБМ больше 2.

Для оформления страховки на свой автомобиль вы можете обратиться к нам. Наша компания находится на рынке более чем 9 лет. Через нас было оформлено более 184 тысяч договоров, а сотрудничаем мы более чем с 50 страховыми компаниями. Мы работаем для того, чтобы освободить вас от всех забот, связанных со страхованием, сделать вашу жизнь безопаснее и комфортнее!

Что такое КБМ в ОСАГО и для чего он нужен в автостраховании

Цена страховки ОСАГО рассчитывается с учетом базовых тарифов и ряда коэффициентов. Они могут повысить или уменьшить стоимость страхования автомобиля. В число наиболее значимых входит КБМ — коэффициент бонус-малус. С помощью экспертов финансового портала Выберу.ру разберемся, что это за показатель, почему важен КБМ, как узнать, какой КБМ у водителя, как изменяется стоимость полиса ОСАГО, если применяется максимальный или минимальный КБМ.

Они могут повысить или уменьшить стоимость страхования автомобиля. В число наиболее значимых входит КБМ — коэффициент бонус-малус. С помощью экспертов финансового портала Выберу.ру разберемся, что это за показатель, почему важен КБМ, как узнать, какой КБМ у водителя, как изменяется стоимость полиса ОСАГО, если применяется максимальный или минимальный КБМ.

Реклама

КБМ — что это в страховании ОСАГО

Коэффициент бонус-малус переводится с латинского языка как «хороший-плохой». Позволяет рассчитать стоимость ОСАГО с учетом аварийности водителя. Для владельцев авто с безаварийным стажем внедрена система скидок. В 2022 году можно получить максимальную скидку 54%, более чем вполовину уменьшив стоимость полиса. Поэтому на вопрос, что такое КБМ в страховке ОСАГО, можно ответить так — это возможность снизить цену страховки при безаварийном вождении или повысить её для водителей, являющихся частыми виновниками ДТП.

Расчет КБМ осуществляется на основании Указания ЦБ РФ. В 2022 году действует документ № 6007‑У от 8 декабря 2021 года. Коэффициент устанавливается с учетом водительского класса. Это работает так. Каждому водителю присваивается класс в зависимости от аварийности. Учитываются страховые выплаты, которые осуществил страховщик за застрахованного — виновника ДТП. Например, если в течение года совершено 2 ДТП, коэффициент не будет выше 3 класса, что повышает стоимость страховки как минимум в два раза. При безаварийной езде ежегодно увеличивается размер скидки.

В 2022 году действует документ № 6007‑У от 8 декабря 2021 года. Коэффициент устанавливается с учетом водительского класса. Это работает так. Каждому водителю присваивается класс в зависимости от аварийности. Учитываются страховые выплаты, которые осуществил страховщик за застрахованного — виновника ДТП. Например, если в течение года совершено 2 ДТП, коэффициент не будет выше 3 класса, что повышает стоимость страховки как минимум в два раза. При безаварийной езде ежегодно увеличивается размер скидки.

КБМ определяется при наличии договора ОСАГО в период с 1 апреля предыдущего года по 31 марта следующего года.

С первого апреля 2022 введены в действие изменения коэффициентов за безаварийную езду:

- увеличен базовый коэффициент для начинающих водителей. Ранее он был равен 1, теперь составляет 1,17;

- снижен минимальный коэффициент до 0,46 с ранее действовавшего — 0,5;

- увеличен максимальный КБМ до 3,92.

При оформлении полисов обязательного страхования, когда в документ вписывается несколько водителей, учитывается самый высокий коэффициент.

Где указан в страховом полисе

Как узнать свой КБМ по ОСАГО? В этом может помочь документ, выданный страховой при заключении договора добровольного страхования. Для того чтобы проверить КБМ, по которому был произведен расчет размера страховой премии, возьмите бумажный полис или его электронную версию. Посмотрите на бланк. Коэффициент указывается в седьмом пункте. Здесь в единой таблице сведены данные по базовой ставке, примененным коэффициентам, влияющим на расчеты стоимости, и итоговая цена страховки.

КБМ владельца автомобиля и всех лиц, допущенных к управлению транспортным средством, внесенным в ОСАГО, указывается в третьем пункте напротив фамилии, имени, отчества и данных водительского удостоверения.

Виды КБМ и размер коэффициента

Договор добровольного страхования автогражданской ответственности может быть двух видов — ограниченный и неограниченный. Количество водителей, допущенных к управлению данным транспортным средством, влияет на стоимость страховки.

Ограниченная страховка

Когда в ОСАГО указывается определенный круг лиц, допущенных к управлению авто, — страховка ограниченная. Это может быть один человек — собственник транспортного средства – или несколько. В полис вносятся данные по каждому водителю — ФИО, информация о водительском удостоверении и коэффициент на дату заключения договора страхования. КБМ каждого считается персонально с учетом данных предыдущего периода. Рассчитывается размер страховки по максимальному тарифу КБМ водителей, указываемых в ОСАГО, и по нему определяется стоимость.

Как сократить цену ОСАГО? Не вносите в ваш договор лиц, у которых КБМ больше вашего. Например, ваш тариф равен пятому классу и составляет 0,91. Если в ОСАГО внести второго водителя, а у него класс 3 и КБМ 1,17, то цена страхования вырастет. Вместо скидки в 9% вы заплатите за полис больше на 17%.

Неограниченная страховка

Собственнику автомобиля, желающему получить ОСАГО с любым количеством водителей, допущенных к управлению данным ТС, нужно оформить неограниченную страховку. Договор заключается без учета КБМ. При расчете используется другой важный коэффициент — КО. В 2022 году он составляет 2,32 для физических лиц и 1,97 для юрлиц. Неограниченные страховки часто используются на предприятиях, в службах такси и т. д. Кроме того, они выгодны частным лицам, если у водителя КБМ выше 2,32.

Договор заключается без учета КБМ. При расчете используется другой важный коэффициент — КО. В 2022 году он составляет 2,32 для физических лиц и 1,97 для юрлиц. Неограниченные страховки часто используются на предприятиях, в службах такси и т. д. Кроме того, они выгодны частным лицам, если у водителя КБМ выше 2,32.

Например, водитель, имеющий третий класс, допустил за предыдущий период 2 аварии, его класс с четвертого снижен до М. Значит, при расчете страховых тарифов будет использоваться КБМ 3,92. В этой ситуации выгоднее неограниченная страховка, когда КБМ соответствует коэффициенту 1, а КО будет 2,32. Это уменьшит сумму страховки благодаря снижению процента надбавки с 3,92 до 2,32.

Как рассчитать бонус-малус

Узнать, как рассчитывается КБМ, можно, изучив Указание ЦБ РФ № 6007‑У. Один из важнейших параметров расчета — количество ДТП по вине водителя и, соответственно, сколько страховых возмещений произведено страховщиком. Чем больше выплат, тем ниже класс водителя и выше цена ОСАГО.

Например, собственник автомобиля со стажем вождения 10 лет имеет седьмой класс, КБМ равен 0,78. За ОСАГО платит со скидкой в 22%. За год совершает более трех аварий по своей вине. Его класс уменьшается до М, КБМ вырастает до 3,92. Вместо скидки появляется повышение цены почти в три раза.

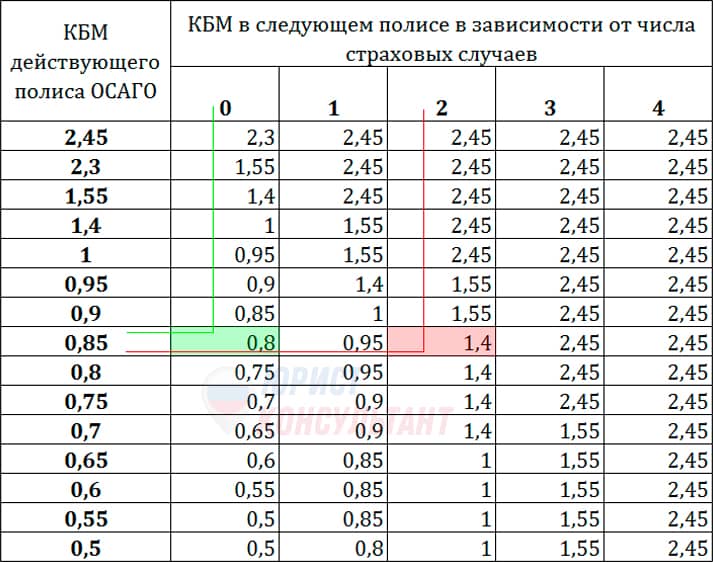

КБМ таблица 2022

Как рассчитать свой КБМ самостоятельно? Вам поможет таблица КБМ, опубликованная в Указании ЦБ РФ № 6007‑У.

Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ | Класс КБМ | ||||

| Количество страховых возмещений за период КБМ | ||||||

0 | 1 | 2 | 3 | более 3 | ||

М | 3,92 | 0 | М | М | М | М |

0 | 2,94 | 1 | М | М | М | М |

1 | 2,25 | 2 | М | М | М | М |

2 | 1,76 | 3 | 1 | М | М | М |

3 | 1,17 | 4 | 1 | М | М | М |

4 | 1 | 5 | 2 | 1 | М | М |

5 | 0,91 | 6 | 3 | 1 | М | М |

6 | 0,83 | 7 | 4 | 2 | М | М |

7 | 0,78 | 8 | 4 | 2 | М | М |

8 | 0,74 | 9 | 5 | 2 | М | М |

9 | 0,68 | 10 | 5 | 2 | 1 | М |

10 | 0,63 | 11 | 6 | 3 | 1 | М |

11 | 0,57 | 12 | 6 | 3 | 1 | М |

12 | 0,52 | 13 | 6 | 3 | 1 | М |

13 | 0,46 | 13 | 7 | 3 | 1 | М |

В первом столбце указан класс водителя на текущую дату. На пересечении класса с количеством страховых возмещений можно найти класс на следующий расчетный год. Например, для водителя, имеющего 4 класс, КБМ будет равным единице.

На пересечении класса с количеством страховых возмещений можно найти класс на следующий расчетный год. Например, для водителя, имеющего 4 класс, КБМ будет равным единице.

Водителям может быть присвоено 15 классов страхования — с М до тринадцатого. Если нет информации о предыдущих договорах страхования, водителю присваивается 3 класс.

Откуда берутся данные водителя

Водители имеют право страховать свою ответственность в любой компании; владея несколькими авто, страховать их в разных СК. Для удобства получения информации о наличии страховки, ДТП, выплатах, стаже и других данных, помогающих рассчитать стоимость ОСАГО, создана база АИС РСА.

Базы РСА предназначены для сохранения истории страхования каждого водителя и произведенных страховых выплатах. Данные сюда передаются сразу после выдачи новых полисов или продления действующих. В базу поступает информация о наступлении ДТП, компенсационных выплатах, что позволяет рассчитать КБМ в автоматическом режиме. Передавать информацию в АИС ОСАГО имеют право только официально работающие страховые компании.

После организации единой базы водителю больше не нужно самостоятельно получать выписки о безаварийной езде, чтобы новый страховщик правильно смог рассчитать коэффициент бонус-малус. Сегодня проверка КБМ по базе РСА выполняется страховыми самостоятельно. Для того чтобы проверить КБМ водителя, формируется электронный запрос в АИС РСА.

Как меняется КБМ

Пересчет КБМ производится один раз в год 1 апреля. С учетом количества аварий и страховых выплат коэффициент снизится или увеличится. Если водитель не допустил в течение предыдущего года ни одной аварии, КБМ уменьшается, скидка растёт. Узнать КБМ можно при оформлении полиса или в любой момент онлайн по базе РСА.

При досрочном расторжении ОСАГО водитель лишается скидки за безаварийную езду в текущем году. Его коэффициент снизится до начального уровня, который применялся при заключении договора, досрочно завершённого.

Например, в полис ОСАГО внесено два водителя — И. четвертого класса с КБМ равным 1 и К. седьмого класса с КБМ 0,78. В течение года И. совершает одну аварию по своей вине, за него производится выплата. К. не допускал ДТП. ОСАГО расторгнут досрочно. При заключении нового договора для И. снижается класс до второго, КБМ повышается до 1,76. У К. остаётся прежний седьмой класс и КБМ 0,78. Если бы договор не прерывался, для И. ничего бы не изменилось, а К. за год без аварий получил бы восьмой класс и КБМ 0,74. Скидка К. от применения коэффициентов увеличилась бы на 4%. Поэтому для безаварийных водителей расторгать ОСАГО досрочно не выгодно.

В течение года И. совершает одну аварию по своей вине, за него производится выплата. К. не допускал ДТП. ОСАГО расторгнут досрочно. При заключении нового договора для И. снижается класс до второго, КБМ повышается до 1,76. У К. остаётся прежний седьмой класс и КБМ 0,78. Если бы договор не прерывался, для И. ничего бы не изменилось, а К. за год без аварий получил бы восьмой класс и КБМ 0,74. Скидка К. от применения коэффициентов увеличилась бы на 4%. Поэтому для безаварийных водителей расторгать ОСАГО досрочно не выгодно.

Почему увеличивается бонус-малус

КБМ вырастает, если авария происходит по вине водителя или он не заключил договор страхования в предыдущий период.

Давайте посмотрим, как меняется КБМ после ДТП. Например, водитель имел седьмой класс и коэффициент, равный 0,78. В течение года он стал виновником одной аварии. Страховая выплатила компенсацию пострадавшей стороне. При продлении ОСАГО класс водителя уменьшается до четвертого, коэффициент вырастает до 1, достигая размеров базовой ставки полиса, без скидок и надбавок. А если водитель допустил два ДТП, его класс снизится до второго, КБМ станет 1,76, что увеличит цену страховки на 76%. Как уменьшить КБМ в этой ситуации? Не допускать аварий в следующем году по своей вине. Чем ниже аварийность, тем выгоднее страховщикам работать с данным клиентом. Поэтому происходит поощрение аккуратных водителей.

А если водитель допустил два ДТП, его класс снизится до второго, КБМ станет 1,76, что увеличит цену страховки на 76%. Как уменьшить КБМ в этой ситуации? Не допускать аварий в следующем году по своей вине. Чем ниже аварийность, тем выгоднее страховщикам работать с данным клиентом. Поэтому происходит поощрение аккуратных водителей.

Как снизить КБМ

Среди способов, как снизить КБМ, доступен единственный — не быть виновником ДТП и своевременно продлевать ОСАГО. Чем больше у водителя беспрерывного безаварийного стажа, тем ниже КБМ. Снижение происходит автоматически. Если вы захотели проверить КБМ по РСА и увидели, что снижение не произошло, хотя аварий не было, обратитесь к страховщику. Уточните, как понизить КБМ в вашем случае. Обычно СК реагируют достаточно быстро, проверяют данные, сообщают, что нужно для исправления ситуации.

В каких случаях может обнуляться

Расчетный КБМ может обнулиться. Это происходит в нескольких случаях:

- изменились личные данные водителя — фамилия, имя, отчество;

- получено новое водительское удостоверение;

- досрочно прекращено действие ОСАГО;

- истёк срок страхования, а договор не перезаключен;

- произошла ошибка при введении данных в базу РСА.

При изменении персональных данных водителя или смене водительского удостоверения об этом необходимо сообщить своему страховщику. Он внесет изменения в базу и выдаст новый ОСАГО с измененной информацией. Если этого не сделать, при наступлении ДТП страховая компания имеет право отказать в выплатах по причине несовпадения данных.

Чтобы быть уверенным в том, что в РСА КБМ соответствует вашим данным, рекомендуется проверить КБМ по базе РСА онлайн и регулярно следить за коэффициентом. Если проверка КБМ по РСА показала, что ваш коэффициент обнулился, подайте обращение страховщику с просьбой проверить текущий коэффициент и произвести пересчет КБМ.

Как проверить КБМ по базе РСА

Для проверки есть несколько вариантов. Мы рекомендуем воспользоваться сайтом РСА:

- Откройте главную страницу сайта РСА.

- Перейдите в раздел ОСАГО.

- Выберите подраздел «Расчет стоимости ОСАГО».

- Перейдите в раздел «Проверить КБМ».

- Согласитесь на обработку персональных данных.

- Выберите дату, когда получили ОСАГО, укажите, кто владелец авто — юрлицо или физлицо. Заполните электронную форму о водителе. В неё вносятся ФИО, дата рождения, данные водительского удостоверения, дата, когда заключен договор.

- Получите результат. Информацию можно сохранить. Файл сформируется в PDF-формате на фирменном бланке с датой запроса, информацией о водителе и расчетным КБМ.

При формировании запроса внимательно отнеситесь к вводимой информации. Любая ошибка приведет к отмене поиска, и вы не получите нужных сведений.

При необходимости провести проверку данных следующего водителя можно быстро очистить форму. Для этого достаточно нажать на кнопку сброса информации. Поля очистятся, форма будет готова к вводу новых данных.

Проверка по базе Российского союза автостраховщиков доступна только для водителей, являющихся гражданами Российской Федерации.

Как восстановить коэффициент бонус-малус

Водитель, обнаружив ошибку, имеет право восстановить КБМ. Для этого нужно подать заявление на восстановление КБМ в СК, с которой заключен договор. Страховщик обязан проверить корректность данных, которые использовались для определения КБМ. Если на обращение нет реакции, восстановление КБМ не происходит, подавайте заявление в РСА или Банк России. Срок рассмотрения обращений — 30 дней. В сложных случаях он может быть увеличен. Срок пересчета КБМ зависит от страховой. Обычно он занимает несколько дней. При положительном решении, если удалось восстановить КБМ, излишне уплаченная сумма возвращается застрахованному лицу по его требованию.

Для этого нужно подать заявление на восстановление КБМ в СК, с которой заключен договор. Страховщик обязан проверить корректность данных, которые использовались для определения КБМ. Если на обращение нет реакции, восстановление КБМ не происходит, подавайте заявление в РСА или Банк России. Срок рассмотрения обращений — 30 дней. В сложных случаях он может быть увеличен. Срок пересчета КБМ зависит от страховой. Обычно он занимает несколько дней. При положительном решении, если удалось восстановить КБМ, излишне уплаченная сумма возвращается застрахованному лицу по его требованию.

Исправить КБМ через Госуслуги нельзя. Проверка КБМ не относится к государственным услугам. Для восстановления КБМ обращайтесь в страховую компанию, РСА или Банк России.

Популярные вопросы

Какой самый лучший КБМ?

Самый лучший водительский класс КБМ — тринадцатый. В этом случае коэффициент при нулевой аварийности составит 0,46. Он позволяет получить максимальный размер скидки при оформлении страховки — 46%. Действует данное значение КБМ с 1 апреля 2022 года, ранее коэффициенты был выше и составлял 0,5.

Действует данное значение КБМ с 1 апреля 2022 года, ранее коэффициенты был выше и составлял 0,5.

Что такое КБМ 0,85 на водительских правах?

Значение КБМ 0,85 означает, что при оформлении полиса стоимость ОСАГО будет уменьшена на 15% и составит 85% от начальной цены. Чем ниже коэффициент, тем больше скидка по договору страхования.

Сколько держится коэффициент аварийности?

Текущий КБМ действует в течение года. Пересчет осуществляется ежегодно первого апреля. Для водителя с безаварийным вождением он снижается, у виновника аварии увеличивается в зависимости от того, сколько было ДТП и страховых выплат.

Как сделать расчет КБМ

Популярные

Сегодня большинство водителей знакомы с понятием КБМ. Это означает «коэффициент бонус-малус». Это значение является неотъемлемым компонентом при расчете страхового полиса.

Какие значения может иметь этот коэффициент?

Известно, что для определения стоимости полиса гражданской ответственности используются определенные коэффициенты. Такие как территориальные, силовые и другие. Эти показатели умножаются на базовую ставку, которая также имеет разные значения в зависимости от типа транспортного средства и его владельца.

Такие как территориальные, силовые и другие. Эти показатели умножаются на базовую ставку, которая также имеет разные значения в зависимости от типа транспортного средства и его владельца.

Минимальное значение BM — 0,5, максимальное — 2,45. При первичном заключении договора, при условии, что водитель вписывается в полис ОСАГО впервые, КБМ не начисляется, его значение будет равно 1. Тогда за каждый год безаварийной езды водителю будет вычитаться 5 %. Таким образом, через год вождения у него будет другой расчет МСК, его значение будет 0,95. И так далее, пока его БМ не достигнет максимального значения. Расчет КБМ производится каждый раз перед заключением договора ОСАГО. Величина малус-бонуса, равная 0,5, может быть получена через 10 лет безаварийного вождения.

Если у водителя есть страховой случай, то коэффициент бонус-малус увеличивается. Например, водитель попал в одну аварию по своей вине, при этом он был рассчитан КБМ до заключения договора, и его значение составило 0,9.

Как узнать значение бонуса малуса

Водители должны знать, что все страховщики обязаны предоставлять информацию о BM в RSA. Поэтому, чтобы узнать значение, нужно зайти на сайт ППШ. На сайте есть специальная форма, заполнив которую вы можете узнать расчет КБМ на основании САР. Для заполнения этой формы необходимо иметь информацию о водителе, которая представлена в его правах. При наличии водительского удостоверения можно переходить к заполнению формы.

Как рассчитать KBM на основе SAR

На официальном сайте Союза Автостраховщиков необходимо найти вкладку ОСАГО, далее перейти на страницу «Информация для водителей по предоставлению информации БМ». После перенаправления на нужную страницу на сайте можно переходить к заполнению формы.

Возможности полиса без ограничений

Если вы планируете заключить договор с неограниченным количеством водителей, то БМ определяется владельцем транспортного средства. Для того, чтобы узнать значение этого коэффициента, нужны паспортные данные владельца и идентификационный номер автомобиля. База данных PCA также используется для определения значения. Расчет КБМ осуществляется на той же странице, где определяется КБМ по драйверам, выбирается вкладка, которая называется «Без ограничений».

Какой бонус-малус используется, если к управлению допущено несколько человек

Важно знать, что при допуске к управлению машиной нескольких водителей выглядит КБМ каждого из них. Далее при расчете стоимости берется наибольший показатель. А именно: если к управлению допущено два человека и у одного бонус-малус 0,75, а у другого 0,9, то второе значение будет учитываться при составлении договора.

Можно ли оспорить значение MSC

Бывают случаи, когда человек не согласен со значением БМ. Например, он точно знает, что несколько лет ездил без аварий, а система выдает КБМ, равный 1. Причин, по которым может возникнуть такая ситуация, несколько.

- Страховая компания, где оформлялся последний договор, не представила информацию в РСА.

- У водителя была замена прав, и он не сообщил об этом страховщику.

- Кто-то без его участия вписал его в страховку с наименьшим значением КБМ.

- Уже больше года водитель не вписан ни в один действующий договор.

В настоящее время в страховых компаниях существует практика, позволяющая восстановить утраченную скидку. Для начала нужно разобраться в причинах потери нужного значения МСК. Если вы не можете сделать это самостоятельно, рекомендуется обратиться в страховую компанию, где существует действующий полис. При обращении к страховщику следует попросить разъяснить ситуацию, почему при расчете полиса был использован коэффициент с таким значением. Далее нужно написать заявление о несогласии с КБМ и отправить его в страховую компанию. Сделать это можно различными способами, например по электронной почте, доставить лично или заполнить форму на сайте компании.

- 0

- 0

- Деловые статьи

Поделись этим:

Читайте также

- Продление ОСАГО (Росгосстрах): условия, сроки, стоимость

- Что такое КТП? Что такое КМБ в ОСАГО?

- Безлимитная страховка: на что обратить внимание?

- Страховая премия — это. .. Размер и уплата страховой премии

- Амортизация автомобиля. Амортизационные отчисления

- Закон об ОСАГО с последними изменениями. Обязательное страхование транспортных средств

- Что выбрать — КАСКО или ОСАГО? КАСКО и ОСАГО: отличия двух видов автострахования

Новости партнеров

Путеводитель по автострахованию в России

Узнайте все об автостраховании в России, включая юридические требования, где его купить и как получить страховку.

Вождение в другой стране может быть захватывающим, поскольку вы перемещаетесь по дорогам и следуете указателям в совершенно новой среде. Однако, прежде чем сесть за руль, нужно кое-что уладить. К ним относятся ваши водительские права, документы на ваш автомобиль (если вы покупаете или импортируете) и страховка.

В России, как и во многих других странах, действуют минимальные требования к страхованию транспортных средств. Итак, если вы водите автомобиль и нуждаетесь в автостраховании в России, читайте дальше, чтобы узнать о:

- Автострахование в России

- Автострахование в России

- Виды автострахования в России

- Дополнительные виды авто страхование в России

- Бонусы и штрафы по автострахованию в России

- Как выбрать автострахование в России

- Подача заявления на автострахование в России

- Как оформить возмещение по автострахованию в России

- Расторжение договора или смена страховой компании

- Подача жалобы на компанию автострахования в России

- Помощь на дороге в России

- Полезные ресурсы

Русско-украинская война

В настоящее время Россия находится в состоянии войны с Украиной.

Ситуация меняется ежедневно и влияет на многие аспекты жизни в России, включая банковское дело, стоимость жизни и иммиграцию.

По этой причине имейте в виду, что цены и опции могут отличаться от информации на этой странице.

Объявление

Автострахование в РоссииАвтострахование в России с 2003 года является обязательным как минимум для гражданско-правовой ответственности. Все водители в России должны иметь действующий страховой полис на все зарегистрированные автомобили. Если вас поймают за рулем без страховки, вы можете получить крупный штраф.

Поскольку это требование закона, автострахование является одним из крупнейших секторов страхования в России, с почти 500 млрд. р. страховых взносов, ожидаемых в 2022 году. Однако сторонние полисы часто довольно просты, и многие водители выбирают расширенное или всеобъемлющее покрытие. В результате более половины ожидаемых закупок на 2022 год (277 млрд р.) приходится на дополнительные пакеты.

В России вы страхуете транспортное средство, а не водителя. Это означает, что вам нужно будет указать постоянных водителей в полисе, но другие водители с действующими правами и дополнительным страхованием для управления другими транспортными средствами могут на законных основаниях управлять вашим автомобилем. Вы можете застраховать только одно транспортное средство по одному полису, но многие фирмы предлагают скидки, если вы оформляете полисы на несколько автомобилей.

Узнайте все об обязательных и дополнительных видах страхования в России

Центральный банк России (ЦБ РФ) регулирует все виды страхования в России, включая страхование автомобилей.

Можно ли застраховать автомобиль из другой страны в России? Россия присоединилась к системе «Зеленая карта» в 2009 году. Это означает, что вы можете использовать полисы автострахования от большинства страховщиков, зарегистрированных в системе. Тем не менее, проверьте свою индивидуальную политику, чтобы убедиться, что Россия указана в списке стран, где действует ваш контракт.

Все российские страховые компании должны быть членами Российской ассоциации автостраховщиков (РАС). В настоящее время насчитывается 66 членов РСА, многие из которых занимаются страхованием автомобилей в России. Некоторые из крупнейших компаний по страхованию автомобилей:

- АльфаСтрахование

- Ингосстрах

- РЕСО-Гарантия

- Росгосстрах

- ВТБ

Предположим, вы не уверены в том, что можете напрямую обратиться в российскую страховую компанию. В этом случае вы можете поискать страховых брокеров, работающих в России, которые предоставляют англоязычные услуги и помогают найти подходящие местные полисы, например, АЛД Автомотив или Кола Трэвел.

Найдите страховые компании в наших списках компаний для России

Сравнить рейтинги российских страховых компаний можно на Сравнениях.

Виды автострахования РоссияОбязательное страхование гражданской ответственности (ОСАГО)

Минимальная юридическая защита в России. По сути, он покрывает расходы, связанные с повреждением транспортного средства, телесными повреждениями и судебными издержками третьих лиц в любом дорожно-транспортном происшествии, в котором вы виноваты. Обычно существуют ограничения на сумму, которую будут выплачивать компании, которая составляет около 500 000 р. на человека. Поскольку это низкий порог, многие водители в России предпочитают оформлять более комплексную политику.

По сути, он покрывает расходы, связанные с повреждением транспортного средства, телесными повреждениями и судебными издержками третьих лиц в любом дорожно-транспортном происшествии, в котором вы виноваты. Обычно существуют ограничения на сумму, которую будут выплачивать компании, которая составляет около 500 000 р. на человека. Поскольку это низкий порог, многие водители в России предпочитают оформлять более комплексную политику.

Базовые полисы третьих сторон не покрывают никаких расходов, связанных с вами или вашим собственным транспортным средством, или любого преднамеренного ущерба, который вы причиняете другим.

Добровольное страхование ответственности перед третьими лицами

Это расширенное страхование ответственности перед третьими лицами, которое предлагают многие компании. По сути, это то же самое, что и пакет ОСАГО/ОСАГО, но с большим лимитом выплат в случае ДТП. Многие водители в России выбирают это как минимальное покрытие, чтобы не платить наличными.

Лимиты выплат варьируются в зависимости от компании, но обычно составляют от 1 до 5 млн р.

Комплексное страхование (КАСКО)

Большинство российских компаний по страхованию автомобилей предлагают полный комплексный полис, известный как КАСКО, который покрывает ущерб, нанесенный вашему собственному автомобилю, в случае происшествий, в которых вы виноваты. Полисы варьируются в зависимости от компании, но иногда могут включать в себя дополнительные услуги, такие как покрытие поломок и страхование вождения транспортных средств, которые вам не принадлежат.

Хотя полисы КАСКО известны как полностью всеобъемлющие или всеохватывающие, естественно, есть некоторые исключения, например, умышленный ущерб. Обязательно уточните точный уровень покрытия у страховщиков, прежде чем совершить покупку.

Расходы на страхование автомобиля в России

Стоимость страхования вашего автомобиля в России будет зависеть от ряда факторов, таких как:

- Тип страховки, которую вы оформляете

- Стоимость автомобиля

- Ваш собственный профиль страховых рисков, относящийся к к вашему возрасту, стажу вождения и предыдущей истории претензий

Стоимость может колебаться в пределах 6000-75000 р. год. Многие веб-сайты страховых компаний содержат калькулятор, где вы можете проверить цены.

год. Многие веб-сайты страховых компаний содержат калькулятор, где вы можете проверить цены.

Многие российские страховые компании продают дополнительные формы страхования в качестве дополнений для увеличения покрытия. К ним относятся:

- Страхование от поломки – покрывает расходы, связанные с оказанием помощи на дороге в случае поломки, например, расходы на буксировку и замену транспорта.

- Страхование оборудования – защищает любое оборудование, хранящееся в автомобиле, в случае взлома или повреждения в результате аварии.

- Страхование от несчастных случаев – страхует водителя и пассажиров, а также покрывает медицинские расходы в случае травмы.

- Страхование транспортного средства для бизнеса — вы можете воспользоваться этим, если вы используете свой автомобиль в служебных целях и, вероятно, имеете большой годовой пробег.

- Международная гражданско-правовая ответственность – это страхование Зеленой карты, которое расширяет вашу защиту перед третьими лицами на другие страны, использующие систему Зеленой карты.

В России действует система бонусов за отсутствие претензий, также известная как Bonus Malus. Здесь вы можете получить скидки на страховые взносы на автомобиль, если вы не предъявляли никаких требований в предыдущие годы.

Большинство российских страховщиков предлагают бонус-малус. По данным РСА, 81% российских водителей с полисами ОСАГО имеют льготы по безвозвратным потерям. Компании используют информацию о водителях, собранную RAMI, для определения ставки дисконтирования при отсутствии претензий (с использованием коэффициента Bonus Malus). Чем больше безвозмездных лет записал водитель, тем больше скидка. Это до максимум 50% в течение 15 лет. Несчастные случаи или инциденты, в которых вы не виноваты, как правило, не влияют на ваш счет.

Вы можете переводить Бонус Малус между российскими страховыми компаниями. Однако в базе данных РСА нет информации об зарубежных фирмах, поэтому перевод бонуса из-за рубежа затруднен. Страховщики в России могут захотеть сделать это, если вы предоставите подтверждение периодов без претензий, поэтому обязательно получите что-нибудь в письменном виде от вашего существующего поставщика услуг.

Читать все о законах о вождении в России

Хотя компании вознаграждают периоды отсутствия претензий, они также наказывают водителей с плохой репутацией. Поэтому ожидайте, что вам придется платить более высокую, чем стандартная, страховая премия, если вы попали в аварию, в которой вы виноваты, или если вы получили ущерб или кражу из-за небрежности. Кроме того, если в вашем страховом полисе указано несколько водителей, страховая премия будет рассчитываться с использованием баллов каждого водителя. Таким образом, наличие в полисе водителей с плохой репутацией или без опыта вождения может повлиять на Bonus Malus.

Подробнее о системе Бонус Малус в России смотрите здесь.

Как выбрать автострахование в РоссииПри поиске автострахования в России важно провести исследование, чтобы получить лучшее предложение и полис, который полностью соответствует вашим потребностям. Факторы, которые вы, возможно, захотите принять во внимание:

- Репутация компании – что об этом говорят рейтинги и сайты отзывов клиентов?

- Покрытие полиса – что покрывается и что исключается из полиса? Есть ли возможность добавить что-то лишнее или удалить то, что вам не нужно?

- Процесс рассмотрения претензий – насколько это просто? Вы можете сделать это онлайн? Как скоро вы получите компенсацию?

- Международная страховка – предлагает ли компания опцию «Зеленая карта», позволяющую использовать полис за границей?

- Франшиза/франшиза — нужно ли вам что-либо платить по первому заявлению, и можете ли вы увеличить эту сумму, чтобы снизить свой годовой страховой взнос?

- Этика — насколько хорошо компания работает с точки зрения этики, устойчивого развития и корпоративной социальной ответственности (КСО)? Вы можете проверить результаты на таких сайтах, как CSR Hub и EcoVadis.

Для оформления автострахования в России необходимо предоставить:

- Действительное удостоверение личности, например, паспорт

- Свидетельство о техническом обслуживании транспортного средства, если вашему автомобилю три года и более

Вас также могут попросить предоставить дополнительные данные, например, реквизиты банковского счета, если вы настраиваете прямой дебет для платежей. Крупные страховщики теперь предлагают онлайн-процессы подачи заявок, которые занимают считанные минуты. Обычно вам нужно создать учетную запись, выбрать параметры полиса, отправить документацию в электронном виде и произвести первый платеж. Кроме того, вы можете посетить страховое отделение или платежный центр.

После регистрации вы получите страховое свидетельство, содержащее ваш уникальный страховой номер, бланки заявлений, отчеты о несчастных случаях и информацию о вашем полисе. Это часто отправляется в электронном виде, если вы подали заявку онлайн. Вы также получите свою страховую зеленую карту для вождения за границей, если вы приобрели этот полис.

Вы также получите свою страховую зеленую карту для вождения за границей, если вы приобрели этот полис.

Точный процесс возмещения у разных российских страховщиков различается. Каждый должен объяснить, как подать заявку в пакете политики, который вы получаете при регистрации. Многие компании также подробно описывают процедуры рассмотрения претензий на своих веб-сайтах. Вы можете подать заявку онлайн в несколько крупных страховых компаний. Как правило, вам нужно будет подать форму заявки, указав свой страховой номер, личные данные и информацию о вашей претензии.

В случае аварии необходимо сделать следующее:

- Немедленно остановить автомобиль.

- Позвоните в службу экстренной помощи, если кто-то серьезно ранен или есть вопрос, который должен привлечь полицию.

- Возьмите данные других вовлеченных сторон, такие как контактные данные водителя, информацию о страховке, идентификационный номер автомобиля (VIN) и регистрационные данные.

- Сфотографируйте или снимите видео любых повреждений, которые вы включите в страховое требование.

Если в происшествии участвует полиция, они должны будут заполнить форму отчета о происшествии в дополнение к вашему заявлению.

Вам следует как можно скорее подать заявление на получение страховки. У многих фирм есть 15-дневный срок, после которого вам нужно будет объяснить, почему вы не подали иск раньше. Законный срок для претензий по страхованию перед третьими лицами в России составляет три года. После этого вы не сможете требовать.

Узнайте, какие водительские права можно использовать в России

Страховые компании обычно рассматривают страховые претензии в течение 30 дней после получения уведомления. Они свяжутся с вами в течение этого периода, если им потребуются дополнительные доказательства.

Расторжение договора или смена поставщика Вы можете расторгнуть договор автострахования в России в течение первых 14 дней периода обдумывания. В этом случае компания обязана возместить вам любые уплаченные страховые взносы или другие сборы. Однако вы можете отменить подписку только по истечении периода охлаждения в соответствии с условиями вашего соглашения. Большинство страховых полисов действуют в течение 12 месяцев и продлеваются автоматически, поэтому вам обычно нужно уведомить о периоде около 30 дней, если вы хотите расторгнуть договор.

В этом случае компания обязана возместить вам любые уплаченные страховые взносы или другие сборы. Однако вы можете отменить подписку только по истечении периода охлаждения в соответствии с условиями вашего соглашения. Большинство страховых полисов действуют в течение 12 месяцев и продлеваются автоматически, поэтому вам обычно нужно уведомить о периоде около 30 дней, если вы хотите расторгнуть договор.

Если вы хотите расторгнуть договор досрочно, ваша страховая компания может взимать плату за выход или потребовать, чтобы вы платили страховой взнос до окончания оговоренного периода. Однако есть исключение, если вы недовольны тем, как ваша страховая компания рассматривает претензию. В этом случае вы обычно можете прекратить без штрафа.

Вы можете сменить поставщика услуг без объяснения причин в конце срока действия договора. Имеет смысл делать покупки каждый год, чтобы посмотреть, сможете ли вы переключиться на более выгодное предложение. Некоторые страховые компании предлагают оформить некоторые документы о передаче в качестве стимула для подписания контракта с ними. Вы можете проверить работу российских страховых компаний на Сравнениях (на русском языке)

Вы можете проверить работу российских страховых компаний на Сравнениях (на русском языке)

Если вы считаете, что российская страховая компания обошлась с вами несправедливо, и хотите подать жалобу, выполните следующие действия:

- Подайте жалобу в письменной форме или на бумаге или в электронном виде в вашу страховую компанию. Вы должны получить подробную информацию о контактах для подачи жалоб при оформлении страхового полиса.

- Если ваша страховая компания не отвечает вам в течение 30 дней (15 дней, если вы подаете жалобу, используя стандартную электронную форму, и подаете жалобу в течение 180 дней с момента подачи жалобы), или если вы недовольны ответом, вы можете пожаловаться в Финансовый омбудсмен. ЦБ РФ создал эту службу в 2018 году для посредничества в спорах между финансовыми учреждениями и потребителями. Проверьте веб-сайт финансового омбудсмена, чтобы убедиться, что ваша страховая компания находится в списке зарегистрированных страховых компаний.