Проблемы определения Кбм (скидки за безубыточное ОСАГО)

/Журнал/Застраховать

Азы страхования

Коэффициент «бонус-малус» или Кбм, который присваивается каждому водителю при расчете полиса ОСАГО, давно перестал отражать истинное положение вещей. Единственный способ навести порядок в существующей системе скидок – это создать единую базу ОСАГО по всем страховым компаниям.

29.04.14

2506

Поделиться

Что такое Кбм?

В настоящее время практически всем автовладельцам известно, что при расчете ОСАГО применяется, так называемый коэффициент бонус-малус («бонус-малус» переводится с латинского как «хороший-плохой») или Кбм. Некоторые попросту называют его «скидкой», забывая, что Кбм учитывает не только безубыточность (бонус), но и наличие выплат по вине страхователя (малус – штраф за неаккуратное вождение). Также при определении Кбм используется термин «Класс страхователя».

Также при определении Кбм используется термин «Класс страхователя».

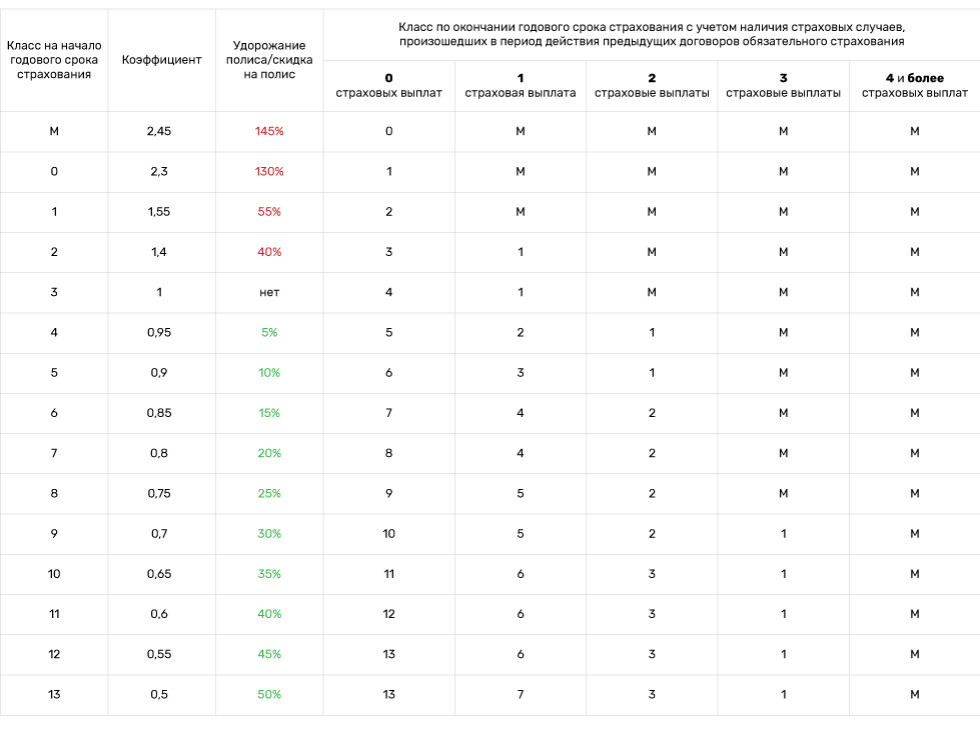

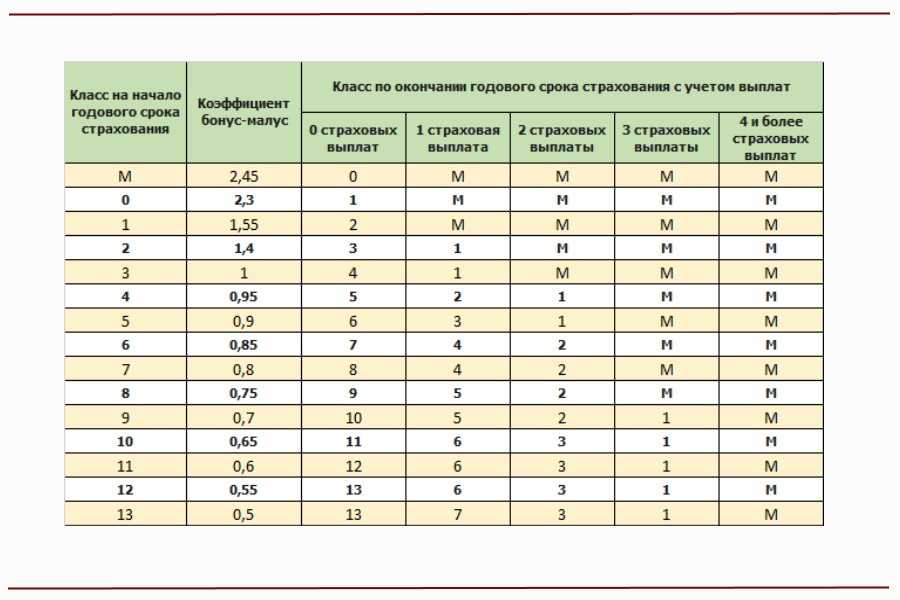

Кбм для каждого водителя – величина индивидуальная и зависит от его страховой истории. Для наглядности приведем таблицу, которая регламентирует определение Кбм и едина для всех страховых компаний. Она составлена таким образом, что зная класс каждого водителя при заключении договора ОСАГО, можно, в зависимости от числа произошедших по его вине в течение года ДТП, определить, какой Кбм он получит при страховании на следующий год.

Таблица 1. Класс бонус-малус.

| Начальный класс КБМ (по предыдущему договору) | Значение КБМ | Класс КБМ по новому договору по окончанию срока действия предыдущего договора, после | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховой выплаты | 2 страховых выплат | 3 страховых выплат | 4 и более страховых выплат | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,3 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,9 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,8 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,7 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,6 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,5 | 13 | 7 | 3 | 1 | М |

Когда водитель заключает договор автострахования ОСАГО впервые, ему присваивается 3 класс (Кбм= 1). Затем за каждый безаварийный год ему предоставляется 5%-ная скидка, а его класс увеличивается. Если же по его вине происходят аварии, «классность» понижается, а Кбм, соответственно, увеличивается.

Затем за каждый безаварийный год ему предоставляется 5%-ная скидка, а его класс увеличивается. Если же по его вине происходят аварии, «классность» понижается, а Кбм, соответственно, увеличивается.

Примеры:

- Страхователь имел Кбм=0,85 (6 класс, скидка 15%). По его вине произошло 1 ДТП, и пострадавшему была произведена выплата. На следующий год при заключении договора ОСАГО он будет иметь 4 класс и Кбм=0,95 (скидка 5%).

- Начинающий водитель с Кбм=1 стал в первый год вождения виновником ДТП. На второй год страхования он, вместо скидки в 5%, получает повышающий Кбм = 1,55. А если он снова попадет по своей вине в аварию, на третий год страхования полис ему будет рассчитываться с Кбм=2,45.

Из истории Кбм

С момента введения обязательной автогражданки в 2003 году и вплоть до 2008 года класс страхователя был «привязан» исключительно к транспортному средству. То есть когда водитель приобретал новый автомобиль и приходил оформлять полис ОСАГО, то он автоматически терял все свои скидки. Ситуация получалась абсурдная: понятие «страховая история» не существовало, и Кбм не выполнял своей основной функции – поощрять аккуратное вождение и стимулировать безаварийность «бонусами». В марте 2008 года все-таки был учтен опыт других стран и система «бонус-малус» кардинальным образом изменилась. С этого момента класс стал присваиваться каждому водителю в индивидуальном порядке, сохраняясь при покупке другого авто. И сейчас, если даже вписанный ранее в чужой полис водитель впервые становится автовладельцем, он имеет полное право рассчитывать на уже «заработанную» ранее скидку.

Ситуация получалась абсурдная: понятие «страховая история» не существовало, и Кбм не выполнял своей основной функции – поощрять аккуратное вождение и стимулировать безаварийность «бонусами». В марте 2008 года все-таки был учтен опыт других стран и система «бонус-малус» кардинальным образом изменилась. С этого момента класс стал присваиваться каждому водителю в индивидуальном порядке, сохраняясь при покупке другого авто. И сейчас, если даже вписанный ранее в чужой полис водитель впервые становится автовладельцем, он имеет полное право рассчитывать на уже «заработанную» ранее скидку.

Как определить Кбм, если в полис ОСАГО вписано несколько водителей или страховка оформлена «без ограничения лиц, допущенных к управлению»?

Если в полис вписывается несколько человек, Кбм для расчета его стоимости берется по тому водителю, чей Кбм максимален. Поэтому, когда к компании солидных и опытных мастеров вождения дописывается водитель с небольшим стажем, нужно быть готовым, что страховка существенно увеличится в цене. Немногие понимают и еще один важный момент. В случае аварии Кбм повышается только у того, кто управлял автомобилем в момент ДТП, и был признан инспекторами ГИБДД виновным. Остальные, вписанные в страховку водители, благополучно сохраняют свои скидки. И если на следующий год виновника в полис не вписывать, общая скидка по нему станет, как и полагается, на 5% больше.

Немногие понимают и еще один важный момент. В случае аварии Кбм повышается только у того, кто управлял автомобилем в момент ДТП, и был признан инспекторами ГИБДД виновным. Остальные, вписанные в страховку водители, благополучно сохраняют свои скидки. И если на следующий год виновника в полис не вписывать, общая скидка по нему станет, как и полагается, на 5% больше.

Если же страхователь оформляет договор на условии, что к управлению авто допущены любые водители, Кбм определяется по собственнику ТС. При этом неважно, кто собственник, это может быть и бабушка на деревне, в жизни не державшая в руках руля. Просто при «неограниченном» полисе ОСАГО больше ни к кому, кроме собственника для определения Кбм не «привяжешься». Страхователь – не в счет, потому что страхователь – это лицо, которое платит страховой компании деньги и определяет условия страхования.

Проблемы Кбм

Когда в Закон об ОСАГО были внесены изменения, касающиеся Кбм, в первый момент показалось, что обязательное автострахование в России стало более цивилизованным: добросовестность за рулем поощряется, недисциплинированность наказывается рублем. Все справедливо. Но оказалось, реальность далека от совершенства.

Все справедливо. Но оказалось, реальность далека от совершенства.

В теории все выглядит замечательно. Любой автовладелец в состоянии хотя бы приблизительно определить свой Кбм, основываясь на собственном опыте ОСАГО: количестве лет страхования, количестве страховых случаев и таблице, приведенной выше. А как быть сотрудникам компаний, страховым агентам и брокерам? Идеальной для определения Кбм может служить только та ситуация, когда водитель все годы (или хотя бы последние несколько лет) страховался в одной и той же компании, и в базе данных про него есть любая информация. Если же человек пришел из другой СК, с Кбм возникают проблемы.

С одной стороны все просто – по предыдущему полису всегда можно вычислить прошлогоднюю скидку и добавить еще 5%. Но где гарантия, что в предыдущей компании за водителя не было выплат? Поверить ему на слово? Несерьезно. До тех пор, пока страховые компании усиленно держат в секрете данные на своих страхователей и упорно не желают создавать единой базы данных, неразбериха с Кбм будет продолжаться. Даже злостному нарушителю правил дорожного движения, который то и дело доставляет кому-нибудь на дороге неприятности, ничего не стоит каждый год перебегать из одной компании в другую и с честными глазами требовать очередную скидку за безаварийность.

Даже злостному нарушителю правил дорожного движения, который то и дело доставляет кому-нибудь на дороге неприятности, ничего не стоит каждый год перебегать из одной компании в другую и с честными глазами требовать очередную скидку за безаварийность.

Описанная ситуация, конечно, крайность, но скрыть пару-тройку выплат труда никому сегодня не составляет. Благо, что страховщиков, занимающихся ОСАГО по-прежнему чересчур много, даже несмотря на то, что ежегодно рынок автострахования навсегда покидают десятки компаний. А бывает, что автовладелец и готов представить справку о безубыточности, справедливо претендуя на скидку, но, увы, его страховая компания лишилась лицензии. Другой страхователь даже не интересуется какими-то «бонус-малусами», покупает каждый год новое авто и страхуется в салоне, как в первый раз, ни на что не претендуя.

Еще одно нередкое явление – это, когда в полис вписан водитель со стажем, предположим, 6 лет, а общая скидка по страховке составляет 40%. Ну, очевидно, что никак не может быть у человека с таким стажем скидка 40%, максимум – 25%. А вот страхователей, имеющих 1 класс или самый низкий – М, совсем немного, хотя аварий на наших улицах происходит предостаточно. И все эти факты в совокупности именуются беспорядком.

А вот страхователей, имеющих 1 класс или самый низкий – М, совсем немного, хотя аварий на наших улицах происходит предостаточно. И все эти факты в совокупности именуются беспорядком.

Впрочем, в настоящее время серьезные страховые компании стали более жестко относиться к «пришлым» со стороны страхователям. Некоторые требую принести справку из предыдущей компании, что год был безаварийным, другие предоставляют скидку только, если страхователь дополнительно оформит ДСАГО, третьи придумывают еще какие-нибудь меры. Если же клиент не собирается идти за справкой, не хочет принудительное ДСАГО, не согласен страховаться без скидки, ему просто говорят «до свидания». Но такую политику ведут крупные компании. Мелкие страховщики, делающие ставку исключительно на ОСАГО (и в дальнейшем, как правило, разоряющиеся), готовы ухватиться за любого, и поэтому усиленно заманивают к себе клиентов максимальными скидками.

Еще надо заметить, что причина избегать по возможности повышающих коэффициентов кроется не только в российской привычке обманывать. Если бы страхование ОСАГО в нашей стране «работало» полноценно, без сбоев, задержек и постоянного занижения выплат, у страхователей не было бы повода относиться к страховщикам неуважительно.

Если бы страхование ОСАГО в нашей стране «работало» полноценно, без сбоев, задержек и постоянного занижения выплат, у страхователей не было бы повода относиться к страховщикам неуважительно.

В заключении

Из всего вышесказанного, очевидно, что система «бонус-малус» в нашей стране практически не выполняет возложенной на него Правительством задачи – более объективно оценивать степень риска и страховой тариф по ОСАГО. Человеческий фактор пока остается главным критерием определения Кбм для каждого конкретного водителя. Один клиент убедителен до невозможности, другой похож на мошенника. Одни агенты раздают скидки по поводу и без, лишь бы застраховать и получить комиссионное вознаграждение, другие, наоборот, делают вид, что понятия Кбм вообще не существует и усиленно «ловят» клиентов, не имеющих о нем представления. И так далее.

В настоящее время решение о создании Единой базы данных по ОСАГО, наконец-то, было принято законодательно, и к концу 2012 года страховые компании обязаны ввести в единую базу информацию обо всех своих клиентах. Если это будет реализовано, и с 2013 года общая для всех страховщиков база начнет функционировать. Возможно, тогда проблемы с определением Кбм навсегда уйдут в прошлое.

Если это будет реализовано, и с 2013 года общая для всех страховщиков база начнет функционировать. Возможно, тогда проблемы с определением Кбм навсегда уйдут в прошлое.

Реклама от партнера

- Что такое Кбм?

- Из истории Кбм

- Как определить Кбм, если в полис ОСАГО вписано несколько водителей или страховка оформлена «без ограничения лиц, допущенных к управлению»?

- Проблемы Кбм

- В заключении

Читайте также

Все, что нужно знать о КБМ

В расчете стоимости договора обязательной автостраховки (ОСАГО) учитывается много факторов, среди которых водительский опыт, возраст, регион, мощность двигателя и даже аккуратность водителя. Да, поведение водителя отражается в полисе автогражданской ответственности и даже влияет на его стоимость. Делается это при помощи коэффициента страховых тарифов под названием бонус-малус, который косвенно отражает страховую историю. Давайте разберем, что означает КБМ, откуда он берется, как он рассчитывается и как помогает экономить средства или наоборот нести убытки…

Да, поведение водителя отражается в полисе автогражданской ответственности и даже влияет на его стоимость. Делается это при помощи коэффициента страховых тарифов под названием бонус-малус, который косвенно отражает страховую историю. Давайте разберем, что означает КБМ, откуда он берется, как он рассчитывается и как помогает экономить средства или наоборот нести убытки…

Что за термин КБМ

Все без исключения страховые компании рассчитывая стоимость автостраховки в стандартной формуле обязательно применяют КБМ. Это коэффициент, который наглядно показывает насколько безаварийно ездит водитель. КБМ позволяет получить либо скидку, за прилежное управление ТС, либо надбавку к стоимости за автоаварию, совершенную по его вине. Это своего рода инструмент поощрения/наказания водителей. Благодаря бонусу-малусу можно существенно сэкономить при оформлении страховки, но для этого не только водителю-страхователю из года в год нужно ездить без ДТП, а и всем лицам, попавшим в полис. Почему? Узнаем далее.

Почему? Узнаем далее.

Кому еще важен КБМ

Множитель «бонус-малус» – показатель, который используется для мотивации водителей. Ведь ни для кого не секрет, что страховые компании не заинтересованы в многочисленных ДТП и страховых выплатах. Их интерес заключается в наращивании количества застрахованных водителей, которые аккуратно управляют ТС и попадают в автопроишествия в самых редких случаях. Именно для них путем применения в стандартной формуле множителя КБМ страховая компания проявляет свою лояльность и снижает общую стоимость ОСАГО. Как видим, этот показатель важен и для страхователя, и для страховщика.

Кто регулирует КБМ

КБМ наряду со всеми остальными тарифами и страховыми коэффициентами регулирует Центральный банк России. Последние изменения дотированы 28.07.2020 в указании Банка РФ № 5515-У (http://cbr.ru/queries/unidbquery/file/90134/1098)

Как узнать свой КБМ

Существует два способа это сделать.

- При помощи онлайн-сервиса союза автостраховщиков России (АИС РСА). Он представляет собой базу данных (БД) с информацией обо всех транспортных средствах и водителях, когда-либо заключавших полисы ОСАГО. Также в базу вносится информация о возмещениях, выплатах и автопроишествиях, в которых указанный водитель был признан виновником. Согласно закону каждая страховая компания обязана вносить соответствующие данные в эту БД, чтобы на этапе заключения нового полиса можно было проверить текущее значение КБМ. Если предшествующая страховая компания, с который был ранее заключен договор, исправно занесла информацию в АИС, то каждый желающий сможет ее увидеть. Узнать свой показатель можно здесь — https://autoins.ru/osago/raschet-stoimosti-osago/proverit-kbm/. Согласившись на обработку персональных данных, система перенаправит на страницу https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm, где необходимо корректно заполнить все пункты. Данная информация предоставляется бесплатно.

- При помощи онлайн-калькуляторов.

Они есть на сайтах многих страховых компаний. Это либо калькуляторы по расчету общей стоимости автогражданки, либо спец.калькуляторы КБМ, которые разрабатываются на основе данных специальной таблицы и данных, полученных автоматически из базы АИС.

Они есть на сайтах многих страховых компаний. Это либо калькуляторы по расчету общей стоимости автогражданки, либо спец.калькуляторы КБМ, которые разрабатываются на основе данных специальной таблицы и данных, полученных автоматически из базы АИС.

Они есть на сайтах многих страховых компаний. Это либо калькуляторы по расчету общей стоимости автогражданки, либо спец.калькуляторы КБМ, которые разрабатываются на основе данных специальной таблицы и данных, полученных автоматически из базы АИС.

Они есть на сайтах многих страховых компаний. Это либо калькуляторы по расчету общей стоимости автогражданки, либо спец.калькуляторы КБМ, которые разрабатываются на основе данных специальной таблицы и данных, полученных автоматически из базы АИС.Какие виды КБМ различают

- КБМ водителя при ограниченном полисе ОСАГО. Когда страхователь страхует ответственность целого перечня водителей, в полисе записываются их ФИО и номера их водительских прав. КБМ считают у каждого водителя по его личной истории страхования. Для расчета общей стоимости ОСАГО берется максимальный или простыми словами «найхудший» показатель.

Например, в полисе КБМ мужа-страхователя составляет 0,5, а жены 1,5, скидка на такой полис предоставлена не будет. А наоборот для расчета будет взят КБМ=1,5, и полис значительно подорожает.

По умолчанию он всегда будет равен 1.

По умолчанию он всегда будет равен 1.Когда применяется этот множитель

Каждый раз, когда между страхователем и страховщиком заключается «автогражданка». КБМ берется из данных ОСАГО за предыдущий период. Он увеличивается, если были страховые выплаты и уменьшается, если аварий не зафиксировано.

В каких случаях КБМ равен 1 или вовсе не применяется

Когда водитель первый раз оформляет страховку, то его КБМ равно 1, то есть никак не влияет на стоимость заключаемого договора страхования.

Коэффициент может стать ложным, при смене данных водителя, например ФИО, места регистрации или прав. Когда получает новый документ, он обязан сообщить об этом в страховую, которая в свою очередь внесет изменения в БД и автостраховку. Если не сделать этого, то реальные данные будут расходиться с полисом, а это может повлечь за собой ряд неприятностей, в том числе это может привести к потери коэффициента.

Еще коэффициент может быть неправильным, если страховой менеджер сделал ошибку или несвоевременно внес данные в единую БД. Чтобы избежать таких ситуаций, лучше время от времени проверять свой КБМ самостоятельно в общей онлайн-базе.

Чтобы избежать таких ситуаций, лучше время от времени проверять свой КБМ самостоятельно в общей онлайн-базе.

Как вернуть правильный коэффициент бонус-малус

Для сверки актуальности КБМ в страховке в первую очередь нужно выяснить текущий коэффициент бонус-малус. Для этого — заполняется заявка на официальном сайте РСА, в которой указывается вся необходимая информация. После этого система отразит на экране вашего монитора всю историю водителя, его КБМ и покажет, если он рассчитан некорректно.

Затем водитель может самостоятельно обратиться в свою страховую для того, чтобы восстановить показатель до нужного параметра. Либо это можно сделать прямо в онлайн-режиме на портале https://autoins.org/vosstanovit-kbm.

Как считается КБМ при заключении полиса

У каждого водителя есть свой личный КБМ. Когда он впервые оформляет автогражданку, то автоматом ему присваивается коэффициент = 1 и в общей формуле расчета «дебютной» страховки, это не будет играть никакой роли. Через год у водителя уже сформируется так называемая «история езды». Если он аккуратен и за текущий год не стал виновником автопроишествия, его коэффициент снизится на 5%, то есть станет 0,95. Если же за год клиент попал дважды в ДТП по собственной вине, то его множитель значительно повысится, и стоимость полиса будет просчитываться по КБМ=2,45. Как говорилось выше, если же в ОСАГО фигурирует ряд водителей, то бонус-малус принимается по максимальному значению.

Через год у водителя уже сформируется так называемая «история езды». Если он аккуратен и за текущий год не стал виновником автопроишествия, его коэффициент снизится на 5%, то есть станет 0,95. Если же за год клиент попал дважды в ДТП по собственной вине, то его множитель значительно повысится, и стоимость полиса будет просчитываться по КБМ=2,45. Как говорилось выше, если же в ОСАГО фигурирует ряд водителей, то бонус-малус принимается по максимальному значению.

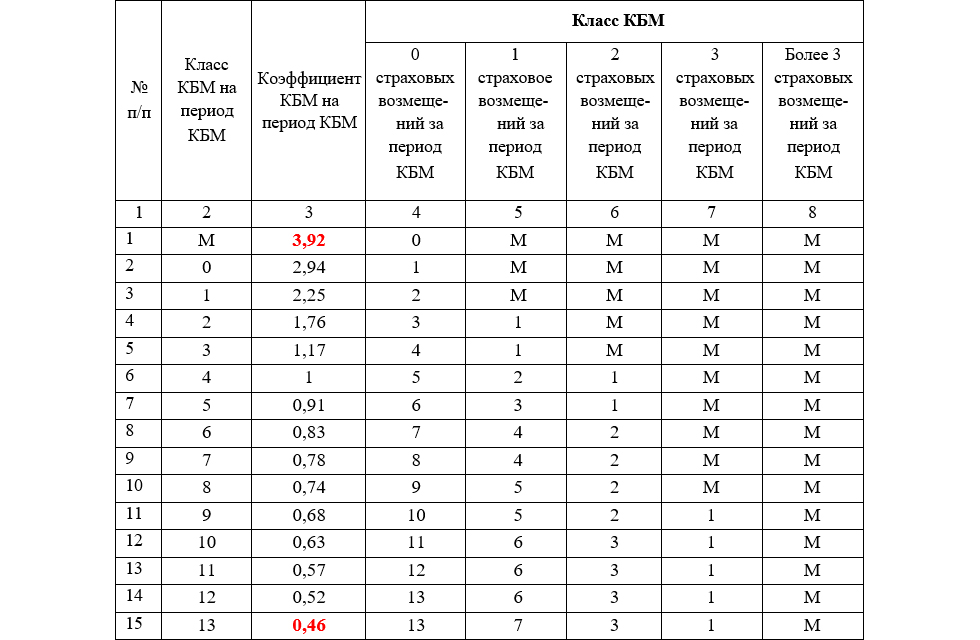

Зная свой последний КБМ и количество ДТП с возмещениями в текущем году, по таблице можно наглядно увидеть каким будет множитель для расчета в следующем году.

Минимальный показатель по КБМ дает максимальную скидку. К примеру, КБМ 0,5 соответствует скидке в половину стоимости — 50%, а КБМ 2,45 – надбавке к сумме ОСАГО на 145%.

Простой пример, если водитель ни разу не стал виновником автопроишествия со дня получения прав в течение трех лет, то его КБМ будет равен 0,85, что даст ему возможность получить скидку 15%. Но если за четвертый год водительского стажа, он станет участником сразу двух аварий, его коэффициент взлетит до отметки 1,4.

Но если за четвертый год водительского стажа, он станет участником сразу двух аварий, его коэффициент взлетит до отметки 1,4.

Управление выставлением счетов по контрактам (CBM) Информационный бюллетень

РЕШЕНИЯ ДЛЯ УПРОЩЕННОЙ АВТОМАТИЗАЦИИ ВЫЧИСЛЕНИЯ СЧЕТОВ

Доступно с: Microsoft Dynamics, другими основными решениями ERP

Управление сложными контрактами с клиентами

Подписанный контракт с клиентом приносит возможности и проблемы. Задача состоит в том, чтобы выставлять счета и отслеживать все необходимые события контракта, сохраняя при этом производительность команды, прозрачность данных и соблюдение контракта.

Управление вводом клиентов в эксплуатацию или приемкой по контрактам

Управление очередью счетов поддерживает предварительные документы, а также интеграцию финансовой книги условия, чтобы исключить неожиданности и незапланированные события для ваших клиентов.

Устранение пропущенных счетов-фактур

Устранение утечки доходов или счетов, чтобы вся ценность была получена от ваших клиентов.

Оптимизация продления и продления контракта

Легко продлевайте период действия контракта и обновляйте цены контракта для поддержки долгосрочных соглашений с клиентами.

Улучшение видимости данных о контрактах

Используйте данные о контрактах для получения информации о прогнозируемых счетах, прогнозируемых доходах, выставлении счетов и статусе продления контрактов. Храните и управляйте всей информацией о соглашениях с клиентами в одном месте.

Повышение производительности и управления процессом

Используйте согласованные воспроизводимые модели управления контрактами для улучшения внутреннего контроля при автоматизации необходимых бизнес-процессов.

Понимание бизнес-факторов и тенденций

Понимание и анализ событий выставления счетов с точки зрения характеристик событий (текущих, новых, отмененных, измененных и обновленных)

Автоматизация даже самых сложных сценариев выставления счетов

Интеграция ваших систем доставки или других контрактные драйверы событий для полной автоматизации выставления счетов на основе использования или событий.

Повышение точности финансовой отчетности

Подробные исторические и будущие представления для более точного управления бизнесом и планирования.

Полная интеграция с системой управления доходами

Поддержка процессов получения отсроченных доходов посредством интеграции с Tensoft Revenue Manager.

Обзор функций:

Создание центрального репозитория

Управление выставлением счетов по контрактам управляет всей информацией о контрактах, выставлении счетов и доставке, включая документы и контрольные даты

Отслеживание и интеграция зависимых процессов

Включите события ввода в эксплуатацию или приемки заказчиком — наряду с соответствующими последствиями для выставления счетов — в администрировании вашего контракта.

Управление изменениями

Отслеживание и идентификация событий изменений в контрактах для поддержки обновлений, понижений, дополнений, соглашений о совместном прекращении действия и нескольких пересмотров контрактов.

Поддерживает все необходимые модели выставления счетов

Управление повторяющимися счетами, счетами на основе использования (включая поддержку уровней цен) и выставлением счетов на основе этапов или событий. Поддерживается неограниченное количество расписаний и ценовых категорий.

Интеграция с вашей бизнес-системой

Интеграция с вашей финансовой системой, вашей системой CRM и системами управления операциями для оптимизации коммуникации и повышения производительности в вашей компании.

Интеграция с управлением доходами

Полная интеграция с Tensoft Revenue Manager для поддержки самых простых и самых сложных требований управления доходами.

Раздельное выставление счетов и доходов при необходимости

Дополнительный доход по контракту поддерживает создание доходов будущих периодов по контракту и использование учета без выставления счетов для полного отделения событий выставления счетов от управления доходами будущих периодов.

Отслеживание ключевых событий доставки клиентам

Управление событиями ввода в эксплуатацию или приемки клиентом по определенным пользователем этапам. Управляйте несколькими событиями запуска по контракту по мере необходимости. Управление массовыми изменениями/обновлениями обеспечивает легкое понимание и обновление событий ввода в действие по всем контрактам.

Управление выставлением счетов по каналам и комплексным клиентам

Поддержка отдельных клиентов по выставлению счетов и клиентов по контракту для поддержки моделей выставления счетов для конечных клиентов и каналов или посредников. Варианты конфигурации поддерживают выставление счетов по контракту или между контрактами для поддержки консолидированного выставления счетов клиентам.

Создание всех необходимых документов ERP

Контракты могут создавать документы счетов-фактур, возвратов и заказов на продажу (требуется выполнение клиентом) для необходимых процессов системы ERP.

Результаты контракта

Отслеживание ключевых дат и ожидающих или будущих счетов-фактур, необходимых на основе условий контракта. Управляйте выпуском счетов и другими событиями, связанными с контрактом, с помощью напоминаний и интеграции с отслеживанием запуска клиентов.

Отчет и анализ

Полное управление контрактами, включая продление, выставление счетов, планирование и распределение доходов.

US ARMY AWARDS ПРОДЛЕНИЕ КОНТРАКТА OSHKOSH DEFENSE ДЛЯ ПРОДОЛЖЕНИЯ ПРОИЗВОДСТВА И МОДЕРНИЗАЦИИ ФЛОТА FHTV

В соответствии с расширением Oshkosh поставит новые и переработанные тяжелые тактические грузовики повышенной мобильности (HEMTT), грузовики и прицепы с системой загрузки на поддонах (PLS), а также транспортеры тяжелого оборудования (HET). Первоначальные заказы на поставку предусматривают в общей сложности 353 новых и восстановленных автомобиля.

Первоначальные заказы на поставку предусматривают в общей сложности 353 новых и восстановленных автомобиля.

«На протяжении десятилетий мы тесно сотрудничали с армией США над модернизацией парка FHTV, и для нас большая честь, что они призвали нас продолжать снабжать наших солдат этими критически важными транспортными средствами», — сказал Пэт Уильямс, вице-президент. и генеральный менеджер программ армии и морской пехоты США для Oshkosh Defense. «Мы рассчитываем на сотрудничество с армией США для дальнейшей модернизации флота FHTV для поддержки текущих и будущих миссий».

Ключевым аспектом дизайна FHTV является его способность поддерживать множество ролей. Гибкая архитектура FHTV также обеспечивает дополнительные возможности, такие как техническое обслуживание по состоянию (CBM), усовершенствованные системы помощи водителю (ADAS), автономность, бортовое питание и другие проверенные технологии.

Компания Oshkosh Defense получила контракт FHTV IV в 2015 году. С момента начала производства FHTV компания произвела более 35 800 автомобилей HEMTT, 8 500 автомобилей PLS и 4 600 автомобилей HET, а также провела рекапитализацию более 14 000 автомобилей HEMTT, 3 500 автомобилей PLS и 1 000 автомобилей HET. .

.

О компании Oshkosh Defense

Oshkosh Defense является мировым лидером в разработке, производстве и обслуживании лучших в своем классе военных транспортных средств и мобильных систем. Являясь пионером в области создания боеспособных транспортных средств, Oshkosh разрабатывает и применяет новейшие технологии, повышающие безопасность войск и успех миссии. Устанавливая отраслевой стандарт для поддержания готовности автопарка, Oshkosh обеспечивает поддержку каждого решения во всем мире на протяжении всего его жизненного цикла.

Oshkosh Defense, LLC является компанией Oshkosh Corporation [NYSE: OSK].

Узнайте больше об Oshkosh Defense на сайте www.oshkoshdefense.com.

О корпорации Oshkosh

В Oshkosh (NYSE: OSK) мы производим инновационное оборудование для критически важных задач, чтобы помочь героям повседневной жизни продвигать сообщества по всему миру. Штаб-квартира Oshkosh Corporation со штаб-квартирой в Висконсине насчитывает около 15 000 сотрудников по всему миру, и все они объединены общей целью: изменить жизнь людей к лучшему. Продукцию Oshkosh можно найти более чем в 150 странах под брендами JLG®, Pierce®, Oshkosh® Defense, McNeilus®, IMT®, Jerr-Dan®, Frontline™, Oshkosh® Airport Products, London™ и Pratt Miller. Для получения дополнительной информации посетите сайт oshkoshcorp.com.

Продукцию Oshkosh можно найти более чем в 150 странах под брендами JLG®, Pierce®, Oshkosh® Defense, McNeilus®, IMT®, Jerr-Dan®, Frontline™, Oshkosh® Airport Products, London™ и Pratt Miller. Для получения дополнительной информации посетите сайт oshkoshcorp.com.

®, ™ Все торговые марки, упомянутые в данном пресс-релизе, являются торговыми марками Oshkosh Corporation или ее дочерних компаний.

Заявления прогнозного характера

Данный пресс-релиз содержит заявления, которые Компания считает «заявлениями прогнозного характера» по смыслу Закона о реформе судебных разбирательств по частным ценным бумагам от 1995 года. Все заявления, кроме заявлений об исторических фактах, в том числе: без ограничений, заявления относительно будущего финансового положения Компании, бизнес-стратегии, целей, прогнозируемых продаж, затрат, доходов, капитальных затрат, уровней долга и денежных потоков, а также планов и целей руководства в отношении будущих операций являются прогнозными заявлениями. При использовании в данном пресс-релизе таких слов, как «может», «будет», «ожидать», «намереваться», «оценивать», «предполагать», «полагать», «должен», «проектировать» или «планировать» или ее отрицательные стороны, ее варианты или подобная терминология, как правило, предназначены для обозначения прогнозных заявлений. Эти прогнозные заявления не являются гарантией будущих результатов и подвержены рискам, неопределенностям, предположениям и другим факторам, некоторые из которых находятся вне контроля Компании, которые могут привести к тому, что фактические результаты будут существенно отличаться от тех, которые выражены или подразумеваются такими прогнозами. смотря заявления. Эти факторы включают общее воздействие COVID-19пандемия на деятельность Общества, результаты деятельности и финансовое состояние; продолжительность и серьезность пандемии COVID-19; действия, которые могут быть предприняты государственными органами и другими сторонами для устранения или иного смягчения последствий пандемии COVID-19; негативное влияние пандемии COVID-19 на мировую экономику и клиентов, поставщиков и сотрудников Компании; а также циклический характер рынков оборудования доступа, коммерческого и пожарного и аварийного оборудования Компании, на которые особенно сильно влияет сила экономики США и Европы и сезоны строительных работ.

При использовании в данном пресс-релизе таких слов, как «может», «будет», «ожидать», «намереваться», «оценивать», «предполагать», «полагать», «должен», «проектировать» или «планировать» или ее отрицательные стороны, ее варианты или подобная терминология, как правило, предназначены для обозначения прогнозных заявлений. Эти прогнозные заявления не являются гарантией будущих результатов и подвержены рискам, неопределенностям, предположениям и другим факторам, некоторые из которых находятся вне контроля Компании, которые могут привести к тому, что фактические результаты будут существенно отличаться от тех, которые выражены или подразумеваются такими прогнозами. смотря заявления. Эти факторы включают общее воздействие COVID-19пандемия на деятельность Общества, результаты деятельности и финансовое состояние; продолжительность и серьезность пандемии COVID-19; действия, которые могут быть предприняты государственными органами и другими сторонами для устранения или иного смягчения последствий пандемии COVID-19; негативное влияние пандемии COVID-19 на мировую экономику и клиентов, поставщиков и сотрудников Компании; а также циклический характер рынков оборудования доступа, коммерческого и пожарного и аварийного оборудования Компании, на которые особенно сильно влияет сила экономики США и Европы и сезоны строительных работ.